Рассмотрим применение нового лимита и его соотношение с налоговым учетом основных средств в текущем году.

Внесение изменений в учетную политику организации

При формировании учетной политики организации на 2011 год для целей налогообложения предприятие имело право установить лимит основных средств (неамортизированного имущества) в размере 40 000 руб. Данная возможность появилась у организации благодаря новой редакции ст. 256 «Амортизируемое имущество» второй части Налогового кодекса РФ (Федеральный закон от 27.07.10 №229-ФЗ). Однако на момент формирования учетной политики на 2011 год изменения в ПБУ 6/01 еще не были внесены, а именно Приказ Минфина РФ от 24.12.10 №186н с изменениями лимита основных средств еще не был утвержден Минюстом. Таким образом, учетная политика организации для целей бухгалтерского учета на 2011 год могла содержать лимит, не превышающий 20 000 руб. После утверждения изменений (их регистрации в Минюсте РФ 22.02.11 №19910) предприятие получило возможность внести изменения в учетную политику приказом руководителя. Такой приказ можно оформить в произвольном виде, приведя в нем новую формулировку пункта учетной политики, где отражена информация о лимите основных средств. При этом дата утверждения вышеназванного приказа должна быть позже вступления в силу поправок в ПБУ 6/01. Менять учетную политику организации для целей бухгалтерского учета задним числом с нашей точки зрения неправомерно.

Учет основных средств в составе материальных ценностей

Организация с 2011 года имеет право учитывать в составе

материально-производственных запасов основные средства, стоимостью не более 40

000 руб. То есть предприятие может установить как для целей бухгалтерского, так

и налогового учета лимит основных средств в размере 40 000 руб. При этом, если

для налогового учета стоимость неамортизируемого имущества не может быть

изменена организацией, то для целей бухгалтерского учета лимит может быть

снижен. Однако, разница в отражении основных средств в бухгалтерском и налоговом

учете приведет к появлению дополнительных учетных записей согласно Положению по

бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02,

утвержденному Приказом Минфина РФ от 19.11.02 №114н.

На основании п. 4

Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01,

утвержденного Приказом Минфина от 30.03.01 №26н, в целях обеспечения сохранности

объектов основных средств, учтенных в составе материальных ценностей, в компании

должен быть организован надлежащий контроль за их движением.

Увеличение

лимита учета основных средств в составе материально-производственных запасов

может снизить контроль за сохранностью и движением основных средств. Во

избежание этого необходимо организовать бухгалтерский учет основных средств в

составе материальных ценностей следующим образом.

1. Для отражения основных

средств в составе материально-производственных запасов предприятия обычно

используют субсчета 10.6 «Прочие материалы» и 10.9 «Инвентарь и хозяйственные

принадлежности» к счету 10 «Материалы». Согласно Плану счетов бухгалтерского

учета и Инструкции по его применению, утвержденных Приказом МФ РФ от 31.10.00

№94н, на субсчете 10.6 "Прочие материалы" учитывается наличие и движение отходов

производства (обрубки, обрезки, стружка и т.п.); неисправимого брака;

материальных ценностей, полученных от выбытия основных средств, которые не могут

быть использованы как материалы, топливо или запасные части в данной организации

(металлолом, утильсырье); изношенных шин и утильной резины и т. п. Отходы

производства и вторичные материальные ценности, используемые как твердое

топливо, учитываются на субсчете 10.03 "Топливо".

На субсчете 10.9

"Инвентарь и хозяйственные принадлежности" учитывается наличие и движение

инвентаря, инструментов, хозяйственных принадлежностей и других средств труда,

которые включаются в состав средств в обороте.

При этом, согласно Инструкции

по применению Плана счетов, субсчета, предусмотренные в Плане счетов

бухгалтерского учета, используются организацией исходя из требований управления,

включая нужды анализа, контроля и отчетности. Организация может уточнять

содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать

и объединять их, а также вводить дополнительные субсчета.

На основании

вышеизложенного, организации необходимо оформить в качестве приложения к своей

учетной политике рабочий план счетов таким образом, чтобы он либо предполагал

введение дополнительного субсчета, например, 10.12 «Основные средства в составе

материально-производственных запасов» для отражения основных средств в пределах

лимита, либо уточнял содержание приведенных в Плане счетов бухгалтерского учета

субсчетов, например, предоставлял возможность учитывать вышеназванные основные

средства на субсчете 10.9 "Инвентарь и хозяйственные принадлежности".

2. При

введении основных средств, учтенных в составе материально-производственных

запасов, в эксплуатацию их стоимость следует включить в состав расходов

организации, и списать с балансового учета. При этом необходимо сформировать

записи забалансового учета, как в стоимостном, так и в количественном выражении.

Списание с забалансового учета следует производить только при фактическом

выбытии ценностей.

Наличие забалансового учета основных средств, учитываемых

в составе материально-производственных запасов, обеспечивает надлежащий контроль

за их сохранностью и движением, способствует оперативному получению информации о

бухгалтерском учете основных средств в составе МПЗ, введенных в эксплуатацию,

при проведении инвентаризации.

При покупке объектов имущества, относящихся к основным средствам, компания не может сразу списать их стоимость. Это делается в течение определенного периода. И, конечно же, отражение в налоговом учете основных средств имеет определенную специфику.

Минимальная стоимость основных средств в 2016 году

К ОС относятся объекты (оборудование, предметы мебели, здания, сооружения, приборы и устройства, транспорт и т.д.), которые будут применяться в рамках деятельности со сроком полезного использования более года и стоимостью более 100 000 рублей. Это правило действует в отношении налогового учета основных средств в рамках налога на прибыль и «упрощенного» налога на УСН со ставкой 15% .

До конца 2015 года объекты первоначальной стоимостью от 40 000 рублей уже относили к основным средствам. В 2016 году минимальная стоимость ОС для целей налогового учета была увеличена: сейчас сумма основных средств составляет 100 000 рублей. А для целей отражения ОС в бухгалтерском учете данный порог остался прежним. Выходит, в 2016 году имущество стоимостью, скажем в 50 000 рублей, относится к основным средствам в бухгалтерском учете, то есть расходы на него списываются в течение срока эксплуатации путем начисления амортизации. А в налоговом учете пятидесятитысячный объект к ОС не относится, и его стоимость учитывается в налоговой базе единовременно в момент его введения в эксплуатацию. В конечном итоге это приводит к возникновению разницы в суммах расходов по данным бухгалтерского и налогового учета. Возможно, со временем законодатели устранят данную нестыковку, но пока что ее необходимо учитывать при отражении покупки ОС.

Налоговый учет основных средств: налог на прибыль

Амортизационные отчисления в налоговом учете при расчете налога на прибыль «привязаны» к первоначальной стоимости объекта имущества и сроку его полезного использования (ПИ). В отличие от бухгалтерского учета, в налоговом срок полезного использования ОС регламентирован более жестко. Он зависит от той или иной амортизационной группы, в которую попадает конкретный объект ОС. Всего таких групп согласно пункту 3 статьи 258 Налогового кодекса, десять:

- все недолговечное имущество со сроком ПИ от 1 года до 2 лет включительно;

- имущество со сроком ПИ свыше 2 лет до 3 лет включительно;

- имущество со сроком ПИ свыше 3 лет до 5 лет включительно;

- имущество со сроком ПИ свыше 5 лет до 7 лет включительно;

- имущество со сроком ПИ свыше 7 лет до 10 лет включительно;

- имущество со сроком ПИ свыше 10 лет до 15 лет включительно;

- имущество со сроком ПИ свыше 15 лет до 20 лет включительно;

- имущество со сроком ПИ свыше 20 лет до 25 лет включительно;

- имущество со сроком ПИ свыше 25 лет до 30 лет включительно;

- имущество со сроком ПИ свыше 30 лет.

При отнесении того или иного объекта имущества к амортизационной группе Налоговый кодекс предписывает руководствоваться Классификацией основных средств, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1 либо же техусловиями или рекомендациями изготовителей, если конкретный объект ОС с помощью упомянутого классификатора идентифицировать не удается.

А вот методов расчета амортизации в налоговом учете всего два: линейный и нелинейный. Выбрав один из них, организация должна закрепить данное решение в учетной политике для целей расчета налога на прибыль.

Линейный способ расчета налоговой амортизации идентичен бухгалтерскому. Соответственно довольно часто организации выбирают именно этот метод в отношении как бухгалтерского, так и налогового учета – это позволяет уровнять суммы ежемесячных амортизационных отчислений и сократить общий объем расчетов.

При нелинейном методе расчет амортизации в налоговом учете производится на основании суммарного баланса по амортизационной группе в целом. Сумма износа основных средств будет определяться по формуле:

А = В х k/100,

где A - сумма начисленной за один месяц амортизации для конкретной амортизационной группы;

B - суммарный баланс амортизационной группы;

k - норма амортизации.

Значение k есть в пункте 5 статьи 259.2 НК РФ. Для каждой группы ОС оно свое. Показатель же суммарного баланса ежемесячно уменьшается за счет суммы амортизации, начисленной в предыдущем месяце, либо же наоборот увеличивается, если в эксплуатацию введено новое ОС.

Очевидно, что данный метод не имеет ничего общего ни с одним из методов начисления амортизации в бухгалтерском учете. Тем не менее, он вполне применим. Из его плюсов можно выделить ускоренный способ списания стоимости основных средств, а кроме того отсутствие необходимости вести амортизационные расчеты по каждому отдельному объекту.

Основные средства в УСН

При упрощенной системе налогообложения, как и для налога на прибыль, не меняются общие принципы отнесения объектов к основным средствам. От какой суммы стоимости ОС начисляется амортизация, мы писали выше. Для УСН она такая же. Разница только в принципе расчета суммы износа основных средств, то есть в порядке списания стоимости ОС.

Приобретенное основное средство на УСН учитывается в расходах до конца того года, в котором оно было введено в эксплуатацию. При этом суммы амортизации определяются равными долями для каждого квартала.

Это означает, что если фирма на УСН приобрела объект имущества в 1 квартале, то списываться его стоимость будет четырьмя равными частями на последнее число каждого квартала до конца текущего года. Если ОС было приобретено во 2 квартале, то стоимость необходимо будет поделить уже на три равных части и учитывать данные суммы в расходах на 30 июня, 30 сентября и 31 декабря. По тем объектам, которые были приобретены после октября, сумма основных средств будет списана сразу при расчете расходов за последний квартал года.

Основные средства предприятию необходимы для обеспечения производственных процессов и получения прибыли. Но их нужно не только правильно применять, но и учитывать должным образом. Как в 2019 году в бухучете отражаются ОС?

В бухучете экономического субъекта основными средствами именуются имущественные объекты, используемые организацией как средства труда дольше одного года.

Объекты могут использоваться непосредственно в производстве, предназначаться для сдачи в арендное пользование. Средства постепенно изнашиваются, ремонтируются, выбывают.

Любое состояние данных активов должно быть отображено в бухгалтерии. Как на 2019 год основные средства отображаются в бухучете?

Общие сведения

В 2019 году для целей учета, налогового и бухгалтерского, лимитный предел касательно стоимости по основным средствам равнялся сорока тысячам рублей.

В 2019 году, с первого января, этот параметр поднят до ста тысяч рублей для целей налогового учета.

То есть все активы, обретенные и внедренные в эксплуатационное использование как ОС после 1.01.2016 при цене меньше ста тысяч рублей в налоговом учете признаются материалами.

В бухучете основанием для признания объектов ОС по-прежнему является лимитная сумма в сорок тысяч рублей.

В целом изменения 2019 года затронули лишь налоговый учет по ОС, приобретенным в 2019 году, но включенным в эксплуатацию уже после 1.01.2016 либо купленных и учтенных после указанной даты.

Необходимые термины

Что такое основные средства в бухгалтерском учете? Определение «основных средств» понимает под таковыми средства труда, непосредственно участвующие в процессах производства, но сохраняющие при этом свои первоначальные свойства.

Данные активы предназначены для основных нужд предприятия. Срок их применения должен составлять не меньше одного года.

В любых обстоятельствах по мере изнашивания стоимостные характеристики основных средств уменьшаются.При этом убывшая стоимость включается в себестоимость готовой продукции посредством амортизации.

Стоимость ОС за минусом исчисленной амортизации признается чистыми основными средствами либо по-иному остаточной стоимостью.

В бухучете ОС учитываются по стоимости первоначального вида. По мере применения средств они отображаются в балансе по стоимости остаточной.

Первоначальная стоимость это сумма, какую предприятие реально потратило на получение, строительство либо самоизготовление за и иных компенсируемых налоговых сумм.

Если установить стоимость объекта не представляется возможным, например, при безвозмездной передаче, то за основу принимается рыночная цена аналогичного имущества.

В состав первоначальной стоимости включаются затраты на доставку имущества до места применения и приведение оного в рабочее состояние.

После принятия ОС к бухучету поменять начальную стоимость допустимо только в отдельных случаях, предусмотренных законодательством.

Изменения возможны при достройке объектов, переоборудовании, модернизации, реконструкции или переоценке.

Переоценка может проводиться предприятием ежегодно, но не чаще. При этом оцениваться могут как отдельные объекты, так и группы схожих по видам основных средств.

Распределение на виды

Для упрощения учета основных средств различествует их состав и структурность. Отличия определяются при помощи специально созданной классификации.

Так наличествуют такие виды основных средств как:

- здания;

- сооружения, применяемые в производстве;

- дороги для внутрихозяйственного назначения;

- устройства передаточного типа;

- машины и оборудование;

- транспорт;

- инструменты;

- производственные принадлежности и сопутствующий инвентарь;

- хозинвентарь;

- скот;

- насаждения, если они многолетнего характера;

- иные основные средства.

В состав ОС вносят также:

- капитальные инвестиции в улучшение ОС;

- земли и объекты природопользования.

Для того чтобы признать имущество основным средством требуется соответствие его таким обстоятельствам:

Законные основания

Для бухгалтерского учета по объектам, причисленным к основным средствам, главную правовую базу образуют Положение по бухучету «Учет ОС» ПБУ 6/01, ратифицированное и «Методические указания по бухучету ОС», принятые .

Для налогового учета имеет значение ч.2, .

Кроме того в оформлении учета ОС используются «Методические указания по инвентаризации имущества …» и «Указания по применению и заполнению форм первичной учетной документации по учету ОС».

Для достоверной группировки и классификации ОС нужно следовать положениям «Общероссийского классификатора основных фондов» (ОКОФ), принятого , или «Классификации основных средств …», ратифицированной .

Особенности ведения бухучета

К бухучету ОС принимают по их начальной стоимости. Таковой считается действительная денежная сумма, затраченная на приобретение.

Как правило, стоимость первоначального типа образуется на основании суммы, уплаченной по договору непосредственному продавцу.

После обретения объекта в собственность и образования первоначальной стоимости по нему предприятие вправе начать амортизирование имущества.

Учет при приобретении выполняется при применении счета 08. Исключение составляет приобретение объектов, нуждающихся в монтаже. В такой ситуации дополнительно задействованным оказывается счет 07.

Помимо суммы, уплаченной за основное средство, в его стоимость входят и иные траты. Оные увеличивают цену ОС и отображаются в дебете счета 08.

Так к дополнительным затратам причисляют:

- траты на доставку объекта;

- таможенные сборы и при покупке средств импортного производства;

- затраты на посредников, консультантов и информационные услуги;

- иные траты, касающиеся приобретения ОС.

Общая сумма затрат засчитывается на счете 08. Далее она переносится на счет 01. Так создается первоначальная стоимость объекта.

Проводки при приеме ОС к бухучету выглядят так:

Проводки при выбытии основных средств

Допускаются два варианта выбытия объектов, причисленных к основным средствам:

Основанием для оформления выбытия выступает акт о списании либо акт приема-передачи. Обязательно производится надлежащая отметка в инвентарной карточке объекта.

Если имущество выбывает из-за физического либо морального износа, то объект списывают по стоимости остаточной в иные расходы.

При этом употребляются такие проводки:

Когда ОС выбывают при продаже, то выбытие оформляется по счету 91 «Прочие доходы и расходы». В дебете данного счета накапливаются все траты относительно продажи, в кредите учитываются прибыль в виде вырученных от продажи средств.

Когда ОС похищено, то остаточную стоимость незастрахованного объекта подобает списывать на счет 94 «Недостачи и потери от порчи ценностей».

Если пропавшее ОС застраховано, то осуществляются записи:

Безвозмездная передача

При безвозмездной передаче ОС иному субъекту делаются такие проводки:

Следует учитывать, что согласно , сделки дарения, как и безвозмездная передача имущества на сумму, превосходящую 5 МРОТ, меж коммерческими организациями запрещаются.

Отражение арендованных ОС

Аренда основных средств может осуществляться как текущая аренда либо как финансовая аренда (). Отображение операций по ОС при этом различно.

Если объекты передаются в текущую аренду, то право собственности не передается, а значит, арендодатель не снимает ОС со своего . Арендатор учитывает полученные объекты на забалансовом счету 001, на дебете данного счета.

Амортизацию по объекту начисляет арендодатель, выполняя такую запись:

Дт91 Кт02

Арендные платежи учитываются обеими сторонами сделки и включаются:

Расходы, возникшие у арендатора, на текущий ремонт отражаются как производственные издержки записью Дт20, 26, 44 Кт10, 70, 69…

Если основное средство передается в лизинг, то лизингодателем осуществляются такие проводки:

Лизингополучатель ведет учет полученного объекта по разному, в зависимости от того, у кого на балансе учтено имущество.

Если ОС числится в балансе лизингополучателя:

| Получение предмета лизинга | Дт08 Кт76 |

| Выделение НДС | Дт19 Кт76 субсчет «Лизинговые обязательства» |

| Учет расходов на получение объекта без учета НДС | Дт08 Кт10, 60, 69, 70 |

| Введение в эксплуатацию | Дт01 субсчет «Арендованное имущество» Кт08 |

| Начисление амортизации | Дт20, 25, 26, 44 Кт02 |

| Начисление задолженности по оплате лизинга | Дт20, 23, 25, 26, 44 Кт60 |

| Отображение НДС относительно затрат по лизинговым платежам | Дт19 Кт60 |

| Осуществление оплаты | Дт60 Кт51 |

| Принятие НДС к вычету | Дт68 Кт19 |

Когда лизинговый объект засчитывается в балансе лизингодателя, то лизингополучатель отображает ОС на забалансовом счете 001.

Проводки при разукомплектации

Разукомплектация основного средства предполагает уменьшение его стоимости. Объект может быть разобран на отдельные части, то есть разукомплектован.

Проще всего в данном случае сначала полностью списать ОС с учета, используя проводки как при выбытии объекта.

Затем все составляющие объекты, образовавшиеся в результате разукомплектации, принимаются к учету на основании рыночных цен аналогичных объектов.

Иногда основное средство разукомплектовывается частично. Например, при демонтаже части объекта либо при снятии отдельных деталей не в ущерб состоянию основного средства. При этом сам объект с учета не списывается.

Расходы на частичную ликвидацию учитывают в прочих расходах предприятия. Здесь же отображается стоимость снятых деталей при уменьшении первоначальной стоимости ОС.

При возможности применения деталей в будущем, осуществляется их оприходование по рыночной стоимости.

После проведенной разукомплектации пересчитывается амортизация по ОС, и сумма ее уменьшается пропорционально стоимости деталей или доле их в первоначальной стоимости объекта.

Можно отобразить частичную разукомплектацию пропорционально площади ликвидируемой части в ее общей сумме по всему объекту в целом.

При этом выполняются такие проводки:

Возникающие нюансы

По ПБУ 6/01 единица бухучета ОС это инвентарный объект. Причем таковым признается объект со всеми комплектующими частями, отдельный предмет или комплекс предметов, предназначенных для выполнения определенной задачи.

Если составляющие объекта обладают разным сроком полезного действия, то учитывать их нужно по отдельности.

ОС, пребывающее в собственности нескольких предприятий, отображается в учете каждого субъекта пропорционально доле в совместной собственности.

Документальное оформление налогового учета

Для налогового учета ОС применяются данные из учетной документации первичного характера, а также из регистров бухучета. Допускается дополнение регистров бухучета добавочными реквизитами для создания регистров налогового учета.

Но можно и отдельно создавать регистры по налоговому учету. Налоговые органы не вправе учреждать обязательные формы для ведения налогового учета.

Как правило, подтверждением сведений становятся:

- первичная учетная документация;

- расчет налоговой базы;

- аналитические регистры налогового учета.

В аналитических регистрах систематизируется и накапливается информация относительно принятой к учету первичной документации и аналитических данных.

- Хозяйствующий субъект может сам разработать формат регистров для налогового учета и ратифицировать его в .

Регистрам для налогового учета должно располагать такой информацией по ОС как:

- первоначальная стоимость;

- изменения стоимости;

- сроки полезного использования;

- способы начисления и суммы амортизации;

- цена реализации;

- дата приобретения и выбытия;

- расходы предприятия.

Все эти данные в полной мере отображаются при помощи унифицированных форм первичной учетной документации (№ ОС 1-).

Совершенствование учета в бюджетных организациях

Понятие «бюджетного учета» применимо только к определенным госорганизациям ().

Таковые должны использовать в бюджетном учете помимо обычного Единого плана счетов еще и план счетов бюджетного учета.

Прочие государственные учреждения используют Единый план счетов и планы счетов, принятые .

Для учета ОС бюджетными организациями употребляется синтетический счет 010100000 «Основные средства». Надлежит отметить, что основные средства не признаются собственностью госучреждения.

Организация реализовывает оперативное управление этими объектами. Учет основных средств муниципальных учреждений регламентирован весьма строго.

Все движения ОС должны оформляться первичной документацией и отображаться в учете бухгалтерскими проводками.

Забалансовый учет

Арендованные основные средства учитываются вне баланса, то есть осуществляется забалансовый учет ОС. Для этого используется забалансовый счет 001. Объекты учитываются по стоимости, указанной в .

Но при этом возможны вариации:

По завершении арендного периода накопленные в дебете счета 001 средства списываются на кредит счета 001. Все проводки забалансового учета ОС односторонние.

Поступление отображается в дебете, выбытие или списание в кредите. Финансовое состояние деятельности субъекта не зависит от итогов забалансовых счетов.

Деятельность любого предприятия предполагает применение основных средств. При этом неизбежен износ средств, порой необходимо их списание, возможны ликвидация или передача объектов.

Важно своевременно и правильно отобразить всякую операцию по основным средствам. Это избавит от ошибок в бухгалтерском, да и в налоговом, учете.

Многие бухгалтеры уже задаются вопросом о сроке службы основных средств с 2017 года . С чего вдруг? Дело в том, что грядут большие изменения. Поэтому расскажем о них и как подстроиться под новые условия.

Кого затронет

Практически любая уважающая себя компания имеет на балансе пару-тройку основных средств (далее также – ОС). Поэтому новый затронет любой бизнес.

Более того, это коснется и коммерсантов. Так, с одной стороны, они не должны вести бухгалтерский учет. С другой, обязаны устанавливать остаточную стоимость ОС. Ведь это дает право оставаться на «упрощенке».

Новое

Для начала, чтобы учесть имущество, выясняют период его полезной эксплуатации. Он имеет значение для обоих видов учета – налогового и бухгалтерского. Основные помощником бухгалтера при определении данного срока:

- коды из Общероссийского классификатора основных фондов (ОКОФ);

- правительственная Классификация ОС для целей отнесения к амортизационным группам (далее – Классификация).

Учтите: изменения затронули оба этих документа. Так, с 2017 года Классификация подверглась корректировкам. Они внесены постановлением Правительства РФ от 07.07.2016 № 640. Кроме того, со следующего года начнут действовать новые коды ОКОФ: на замену ОК 013-94 придет ОК 013-2014.

Надо сказать, что все эти нормативные документы представляют собой безумно длинные многостраничные таблицы с видами ОС, кодами и сроками. Поэтому легко можно запутаться, а также убить много времени.

Но не забыл о бухгалтерах Ростандарт. Он издал приказ от 21.04.2016 № 458, который помогает понять, какой старый код ОС соответствует новому. И наоборот. Так же – в форме таблиц.

С 2016 года имущество должно стоить больше 100 000 рублей, чтобы считать его ОС и амортизировать.

Выясним, как обновление кодов скажется на работе бухгалтера.

Как определить

В 2016 году узнавать код конкретного основного средства нужно продолжать по классификатору срока службы основных средств ОК 013-94. А амортизационную группу взятого на учет имущества – по правительственной Классификации от 01.01.2002 № 1.

С 2017-го ситуация кардинально поменяется. Вашими главными документами в вопросе, как определить срок службы основных средств , станут:

- сборник ОК 013-2014 с новыми кодами;

- обновленная в середине 2016 года Классификация по амортизации.

Больше всего успокаивает, что сам механизм определения полезного срока службы основных средств остался прежним – как и в текущем году (см. таблицу).

| № | Что делать |

| 1 | Сначала отыщите в ОК 013 наиболее подходящее наименование своего имущества и запомните код |

| 2 | Бывает, что идентичное наименование в классификаторе отсутствует. Тогда – группу, к которой можно причислить ваш объект. Смотрите код группы. |

| 3 | После по коду найдите ваше ОС в Классификации (коды там в левом столбике) |

| 4 | Смотрите амортизационную группу, в которую попадает имущество |

| 5 | Определите период полезной эксплуатации согласно этой группе |

Как оформить документально

Когда выяснили период полезного использования основного имущества, закрепите это приказом об установлении нормативных сроков службы основных средств от имени глава фирмы.

Как ни странно, такой документ имеет свободную форму. Обязательного бланка или шаблона в законе нет. Наверно, самое главное, что в нем должно быть:

- название ОС;

- срок полезного использования, который вы взяли на вооружение.

Чтобы облегчить вашу задачу, мы покажем это на примере с образцом приказа об установлении нормативных сроков службы основных средств .

ПРИМЕР

Компания приобрела лифт грузовой обычный. Его код по ОК 013-94 – 14 2915263. Согласно Классификации, он относится к третьей группе амортизации. Нормативный срок службы основного средства – от трех до пяти лет включительно. Значит, можно выбрать любое число месяцев в пределах от трех до пяти лет. Окончательный период использования пропишите в приказе гендиректора.

Не забывайте при введении ОС в эксплуатацию указать код по классификатору нормативных сроков службы основных средств в:

- акте приемки;

- инвентарной карточке ОС.

Соответствующая графа присутствует в стандартных бланках ОС-1 (см. далее):

Напомним, что использовать в работе данные бланки закон не обязывает. Поэтому если ваша фирма предпочла собственные разработки, не забудьте добавить в них окошко для кода по ОКОФ.

Имейте в виду: нормативный срок службы основных средств един для бухгалтерского и налогового учета.

Особое напоминание упрощенцам

Новый лимит

В 2016 году можно работать на УСН при условии, что остаточная стоимость ОС (она нужна для целей бухучета) составляет не более 100 млн рублей. (подп. 16 п. 3 ст. 346.12 НК РФ). Сразу обратим ваше внимание, что с 2017 года эта планка поднята до 150 миллионов. То есть больше фирм и ИП смогут применять УСН.

Таким образом, для упрощенцев изменится не только срок службы основных средств с 2017 года .

Определяют остаточную стоимость по простой формуле:

Перовнач. цена – Амортизация = Остаточная стоимость А чтобы имущество амортизировать (если это можно делать в силу закона), нужно уточнить срок службы (п. 18 и 19 ПБУ 6/01 «Учет ОС»). Фактически, организация определяет его сама. Правда, все же советуем заглянуть в Классификацию для целей амортизации. Она принята постановлением Правительства РФ от 01.01.2002 № 1. Это обезопасит вас от споров с налоговиками.

Пересмотр налоговой базы

Применение объекта «доходы минус расходы» во многих случаях позволяет в налоговом учете отнести на затраты приобретенные ОС в течение одного года. Нужно лишь проплатить имущество и начать работать с ним.

Но учтите: если быстро избавитесь от списанного ОС, налоговую базу по УСН за прошлые периоды придется пересмотреть. А на механизм пересчета влияет именно срок службы основных средств (см. таблицу).

Так, в затраты можно будет включить не стоимость имущества целиком, а только амортизацию по нему. Ее рассчитывают по нормам о налоге на прибыль. А это значит, что вновь придется обратиться к сроку службы основных средств по классификатору .

Старые сроки и коды: что с ними делать?

Теперь о том, надо ли пересматривать срок службы основных средств с 2017 года . Спешим успокоить вас: по имуществу, которое взято на учет до 31.12.2016 включительно, ничего переоформлять и пересматривать закон не требует.

Так, нормативный срок службы основных средств по обновленной Классификации переигрывать не надо. Дело в том, что его определяют единожды – при введении имущества в работу. А продлить его можно, только если компания решит улучшить объект за счет проведения модернизации, реконструкции. Это общий момент для обоих видов учета.

Смело оставляйте в «первичке» по вашим ОС прежние коды. В то же время, ничто не мешает рядом с ними вписать новые. Почему мы об этом заговорили? А потому, что что разработчики бухгалтерского софта могут подсуетиться раньше вас и заменять все старые коды.

Напомним: узнать новый код по старому значению можно из первой таблица приказа Росстандарта от 21.04.2016 № 458. Причем, многие позиции вообще перестали считаться основными фондами.

Вот наглядный пример:

Деятельность субъекта бизнеса предполагает использование имущества с длительным временем применения в процессе производства. Поскольку у таких объектов учета большое время использования и существенная цена, есть некоторые особенности отражения их как в бухучете, так и в налоговом учете. Рассмотрим подробнее как указываются основные средства в бухгалтерском и налоговом учете в 2018 году.

Основные средства это имущество, принадлежащее компании или привлекаемое им со стороны, какое применяется в его деятельности по производству более одного года и обладает стоимостью выше установленной нормативными актами границы.

Существуют критерии, по которым происходит разграничение между основными фондами и прочим имуществом.

Как ОС можно учитывать объекты:

- Время использования свыше 12 месяцев.

- Такое имущество используется компанией во время деятельности для производства, оказания услуг, выполнения работ или же для целей управления предприятием.

- Оно куплено для применения, а не последующей продажи.

- Его применение позволит организации получать доход.

Отсюда следует, что как ОС учитывают здания, сооружения, транспортные средства, оборудование и т.д.

Ведущим нормативным актом, регулирующим учет основных средств в России является ПБУ № 6/01. В указанном документе определяются показатели отнесения к ОС, а также методология учета.

Внимание! Среди выше упомянутых признаков ОС не указан еще один важный критерий - его цена. Согласно ПБУ к основным средствам нужно относить имущество, стоимость покупки которого установлена от 40000 рублей. Для налогового учета как указано в НК РФ цена объекта, который будет применяться как ОС, должна быть от 100000 рублей.

Виды основных средств

Поскольку объекты ОС разнообразны, их легче всего классифицировать по различным группам. Такое разделение имеет значение, так как согласно установленным нормам существуют некоторые особенности учета и переноса цены объекта на конечный продукт деятельности компании.

Выделяют такие ОС:

- Здания.

- Сооружения (временные постройки, мосты и т.д.).

- Передаточные устройства.

- Машины и оборудование.

- Транспортные средства.

- Инструменты.

- Инвентарь и принадлежности.

- Прочие (не включенные ни в одну из выше перечисленных групп)

Кроме этого, ОС могут делиться на производственные объекты и непроизводственные, на основании их назначения. По принадлежности - они бывают собственные и арендованные.

Внимание! Могут применяться и другие разделения ОС – по степени действия в процессе производства, по времени применения, по переносу цены на конечный продукт и т.д.

Что изменилось в 2019 году

Правительство ввело следующие изменения с 2019 года:

- Начиная с 1 января 2019 года были внесены некоторые изменения в НК РФ ст. 259.3, п.1 – расширили перечень оборудования, эксплуатируемого в условиях наилучших доступных технологий. Данное оборудование амортизируется с повышающим коэффициентом, равным двум.

- Был утвержден новый перечень оборудования для ускоренной амортизации в соответствии с Постановлением Правительства №622-р ри 07.04.2018 .

Внимание! Теперь под ускоренную амортизацию попадает 583 наименования оборудования, т.е. теперь в 2 раза больше позиций, чем раньше (было 246).

Основные средства в 2018 году – основные изменения

Ожидалось что с начала года в учете основных фондов произойдут существенные изменения. Но новые нормативные акты так и не были приняты. Поэтому в отношении существенного количества объектов ОС продолжают действовать старые правила.

Однако, есть и некоторые нововведения, какие, в большей части, затронули субъектов малого бизнеса, осуществляющих учет по упрощенной схеме.

Такие субъекты получили право создавать первоначальную стоимость ОС на основе сумм оплаты поставщикам и подрядных организаций, осуществляющих монтаж этого объекта. Если ОС было создано в самой организации, то его цена формируется из сумм оплаты подрядчикам и иным организациям. Все прочие затраченные суммы можно перенести в состав текущих расходов.

Важно! Амортизировать объекты ОС организация на упрощенном режиме имеет право единоразово в год последним числом года.

Также субъекты бизнеса с упрощенными схемами учета получили право сразу же амортизировать по полной цене объекты ОС, относящиеся к инвентарю (у них небольшая цена и маленький срок эксплуатации). Такие меры позволяют таким субъектам снизить нагрузку при расчете налога на имущество.

В текущий период времени принят к использованию новый классификатор ОС по группам для налогового учета, применяемым для разграничения объектов по группам амортизации. Отдельные объекты были переведены из одной группы в другую, в связи с этим поменяются их нормы амортизации.

Бухгалтерский и налоговый учет основных средств в 2019 году

Одним из важных показателей учета объекта как ОС является его изначальная стоимость. Для бухучета она определена как 40000 рублей, для налогового – 100000 рублей.

На основании этих отличий существуют некоторые особенности учета объектов ОС.

ОС стоимостью до 40 тыс. рублей

Такого рода ОС обычно называют малоценкой, так как они имеют небольшую стоимость, но применяются в деятельности довольно длительное время.

Данные ОС компания имеет возможность либо сразу списать как МПЗ или поставить на учет в виде ОС и амортизировать. Это правило распространяется как на бухучет, так и на налоговый учет. Однако компания должна закрепить применяемый способ в своей учетной политике.

ОС стоимостью от 40 до 100 тыс. рублей

Объекты ОС с ценой в промежутке от 40000 рублей и до 100000 рублей входят в промежуточную группу.

В бухучете они определяются как ОС, а в налоговом учете как малоценка.

Поэтому компании необходимо в первой ситуации поставить объект на учет (принять к эксплуатации) и амортизировать его цену по существующей методике.

В налоговом учете фирма имеет возможность перенести издержки на его покупку (изготовление) моментально или же принять к учету и амортизировать. Для целей налогового учета фирме принятый способ нужно также зафиксировать в учетной политике.

Стоимость ОС более 100 тыс рублей

Предел в 100 тыс. рублей в бухучете не используется. Там объектом ОС будет признано любое имущество с ценой свыше 40 тысяч рублей. Однако это имеет большое значение для налогового учета.

Для целей этого учета ОС, которое было поставлено на учет позднее 31 декабря 2015 года, и меньше этого предела, допустимо сразу перенести на расходы. Если же его цена больше 100 тысяч рублей, то объект придется амортизировать, использовав один из двух предлагаемых методов.

Амортизация ОС в 2019 году

Стоимость ОС необходимо небольшими долями переносить на выпускаемую продукцию либо оказываемые работы. Этот процесс называется амортизацией.

В 2017 году были приняты к использованию новые классификатор ОС и ОКОФ. Несмотря на то, что число групп осталось неизменным, некоторые объекты были перемещены из одних в другие. В результате, меняются нормы ежегодных и соответственно ежемесячных расчетов амортизации.

Существует группа ОС, какие амортизировать не нужно. К ним отнесены земельные участки, природные объекты, музейные предметы и коллекции и т. д. Такой список указывается в ПБУ 6/01.

Амортизация определяется с 1 дня месяца, какой следует за месяцем принятия ОС к учету. Прекратить процесс необходимо с 1 дня месяца, идущего за месяцем, в каком это ОС было снято с учета (его списали, продали и т. д.).

В 2018 году все также можно применять для целей бухучета четыре способа определения амортизации:

- Линейный;

- По снижаемому остатку;

- Списание исходя из суммы количества лет;

- Пропорционально объему выпущенной продукции.

Для целей налогового учета все также разрешено использовать два способа:

- Линейный;

- Нелинейный.

Необходимо прекратить определение амортизации в ситуациях:

- Производится трехмесячная консервация;

- Выполняется реконструкция;

- ОС на ремонте;

- Модернизация длится более 1 года.

Внимание! Новые справочники нужно использовать только для объектов, которые начали использоваться начиная с 2017 года и позднее. Вносить исправления в карточки учета всех ранее принятых ОС и пересчитывать у них амортизацию не нужно. Это правило обязательно как к бухгалтерскому, так и к налоговому учету.

Какие документы применяются для учета основных средств

При документальном оформлении компания может использовать как стандартные документы, предлагаемые Госкомстатом, то и разработанные самостоятельно. Какие бы бланки ни применялись, они должны быть указаны в учетной политике.

Стандартные бланки распределяются на несколько групп:

| Номер формы | Название | Для чего нужен |

| Поступление и выбытие | ||

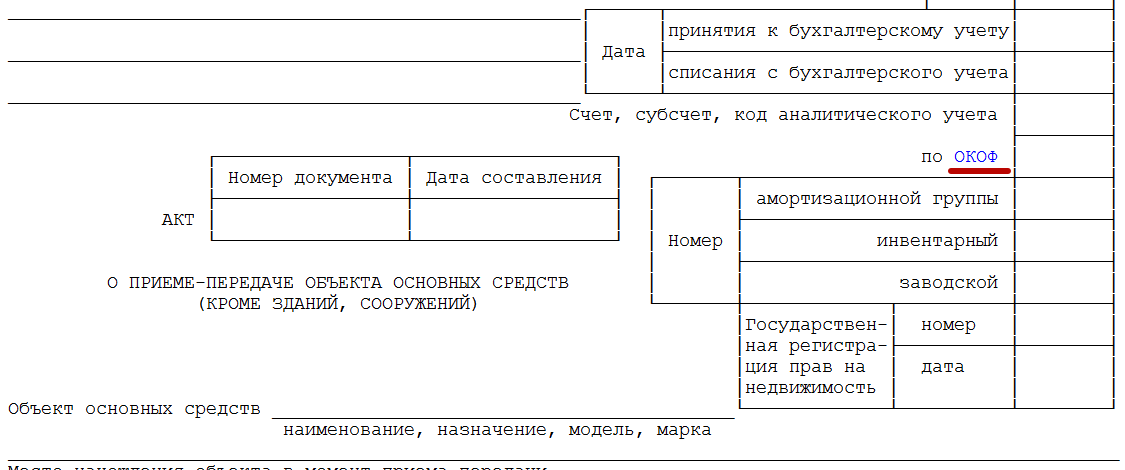

| ОС-1 | Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) | Для фиксации прихода и выбытия отдельных ОС, не заполняется для зданий и сооружений. |

| ОС-1а | Акт о приеме-передаче здания (сооружения) | Для фиксации прихода и выбытия зданий и сооружений |

| ОС-1б | Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) | Если фиксация прихода и выбытия объектов ОС (не относится к зданиям, сооружениям) выполняется сразу для группы |

| ОС-14 | Акт о приеме (поступлении) оборудования | Учет оборудования на складском хранении, какое будет использоваться в дальнейшем |

| ОС-4 | Акт о списании объекта основных средств (кроме автотранспортных средств) | Списание определенных объектов ОС, какое пришли в негодность. Не заполняется для автотранспорта. |

| ОС-4а | Акт о списании автотранспортных средств | Списание пришедшего в негодность транспортного средства |

| ОС-4б | Акт о списании групп объектов основных средств (кроме автотранспортных средств) | Списание сразу группы ОС, не заполняется для транспортных средств |

| Наличие и движение | ||

| ОС-6 | Инвентарная карточка учета объекта основных средств | Учет определенных объектов ОС и их передвижение внутри компании |

| ОС-6а | Инвентарная карточка группового учета объектов основных средств | Учет нескольких однотипных ОС |

| ОС-6б | Инвентарная книга учета объектов основных средств | В малых предприятиях заменяет заполнение ОС-6 и ОС-6а |

| ОС-15 | Акт о приеме-передаче оборудования в монтаж | Передача хранящегося на складе ОС в монтаж |

| ОС-16 | Акт о выявленных дефектах оборудования | Фиксация дефектов, какие были выявлены при монтаже, испытании и т.д. |

| ОС-2 | Накладная на внутреннее перемещение объектов основных средств | Фиксация передвижения ОС между подразделениями в пределах компании |

| ОС-3 | Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств | Постановка на учет ОС по завершении ремонта, модернизации |

Бухгалтерские проводки

Операции с основными средствами отражают в учете следующими проводками:

| Дебет | Кредит | Название операции | ||

| Поступление основных средств | ||||

| 60, 69 | Зафиксированы в учете совершенные расходы на приобретение либо создание ОС | |||

| 07 | 60, 10, 70, 69 | Зафиксированы в учете затраты по подготовке монтажа ОС и его установке | ||

| 08 | 07 | Перенесены затраты на монтаж | ||

| 19 | Зафиксирован в учете входящий НДС по затратам на ОС | |||

| 68 | 19 | Входящий НДС принят к вычету | ||

| 01 | 08 | Объект ОС принят к учету | ||

| Амортизация | ||||

| 20, 23, 25, 26, 29, 44 | 02 | Рассчитана амортизация основных средств исходя из направления их применения | ||

| Восстановление, модернизация, ремонт | ||||

| 08 | 60 | Зафиксирована цена работ сторонней компании по ремонту, модернизации ОС | 91 | Зафиксирован в учете доход от продажи ОС |

| 91 | 68 | Зафиксирован НДС по продаже | ||

| 02 | 01 | Списана начисленная амортизация | ||

| 91 | 01 | Списана остаточная стоимость объекта ОС | ||

| Ликвидация | ||||

| 01 | Списана амортизация по ликвидируемому ОС | |||

| 91 | 01 | Списана остаточная стоимость | ||

Похожие статьи