ЗАКАЖИТЕ КОНСУЛЬТАЦИЮ В BITLEX

Заказать консультацию

Кто такой резидент?

Знакомясь с налоговым законодательством Украины, очень часто встречаем понятия «резидент» и «нерезидент». Большинство лиц ошибочно считают, что под понятием «резидент» подразумевается гражданин Украины, а соответственно «нерезидент» - или лицо без гражданства. Такое утверждение является недостаточно верным.

Для большего удобства в определении ставок налогообложения и определенных особенностей взимания налогов и сборов законодатель делит плательщиков налогов на две категории: резиденты и нерезиденты. Стоит отметить, что такое разграничение используется не только в области налогового права, но и в других отраслях, например таможенном и банковском праве и тому подобное.

Субъекты, подпадающие под категорию резидентов

Несмотря на расхожее мнение, что резидент это обязательно физическое лицо, следует отметить, что разделению на резидентов и нерезидентов подлежат и юридические лица.

Так, Налоговый кодекс Украины определяет, что резидентами могут быть физические лица, юридические лица и дипломатические представительства, консульские учреждения и другие официальные представительства Украины, которые находятся за границей, при наличии совокупности условий.

Юридическое лицо относится к категории резидентов, если оно создано и осуществляет свою деятельность в соответствии с законодательством Украины независимо от места расположения. То есть юридическое лицо может располагаться как на территории Украины, так и за ее пределами. Значит, даже юридические лица, расположенные и осуществляющие свою деятельность на территории другой страны, но по нашего государства для целей налогообложения будут считаться резидентами.

По такому же принципу определяем, к какой категории относится обособленное подразделение юридического лица, осуществляющего свою деятельность без создания отдельного юридического лица.

Все дипломатические представительства и консульские учреждения Украины, которые осуществляют свою предусмотренную законом деятельность в других странах, законодатель относит к категории резидентов. Что касается официальных представительств Украины за рубежом, то их относим к резидентам только при условии, что они наделены дипломатическими привилегиями и иммунитетами. В противном случае такие представительства будут пользоваться правилами налогообложения, предусмотренными для нерезидентов.

Физическое лицо считается резидентом независимо от гражданской принадлежности, то есть это может быть и гражданин Украины, и иностранец, и лицо без гражданства. Главным признаком, по которому физическое лицо относится к категории резидентов, является постоянное место жительства в Украине. Следовательно физическое лицо, постоянно проживающее в Украине, платит налоги по правилам, предусмотренным законодательством для резидентов.

Правила отнесения физического лица к категории резидентов

Обычно определить, является ли лицо резидентом или нерезидентом, очень просто, однако существуют неоднозначные ситуации, в которых такое определение вызывает определенные трудности. Для решения этого вопроса налоговое законодательство устанавливает ряд правил, по которым и определяем, является лицо резидентом или нет.

Так, если лицо проживает и в Украине, и в какой-то другой стране, то оно считается резидентом, если именно в Украине оно имеет постоянное место жительства. Например, лицо, скажем, гражданин Украины или лицо без гражданства, некоторое время проживает в Украине и некоторое время проживает в соседней Польше. Для целей налогообложения такое лицо будет считаться резидентом при условии, что именно в Украине оно имеет постоянное место жительства, то есть такое лицо осуществило регистрацию места проживания именно на территории Украины и в соответствии с нормами украинского законодательства.

Бывают ситуации, при которых человек имеет место постоянного проживания и в Украине, и в другом государстве, то есть, например, он имеет регистрацию места проживания в Украине в соответствии с законом Украины и регистрацию места жительства в другой стране в соответствии с ее законодательством. В таком случае лицо является резидентом, если среди этих двух государств именно с Украиной оно имеет более тесные экономические или личные связи, то есть именно в Украине находится центр жизненных интересов такого лица, а именно его семья, или лицо зарегистрировано как физическое лицо - предприниматель по законам Украины и др.

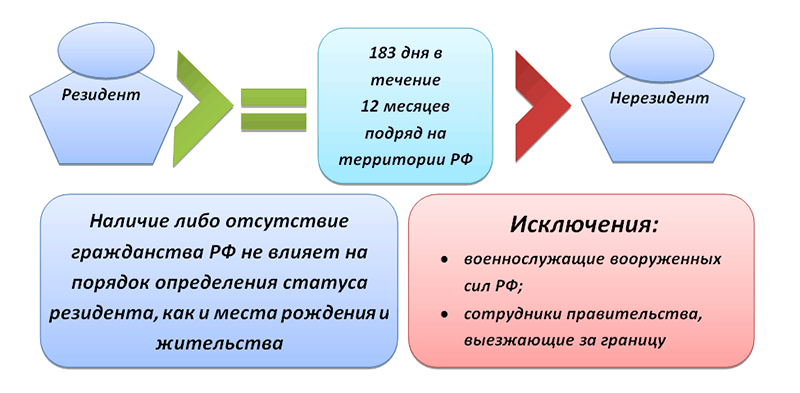

Если даже по таким правилам нельзя определить, резидент лицо или нерезидент, то считаем его резидентом, если он более полугода проживает на территории Украины. Итак, если человек в налоговом периоде, которым является календарный год, проживал 183 дня в Украине, то он считается резидентом. Следует отметить, что законодатель в этот срок включает день приезда и день отъезда лица.

Когда же ни за одной из этих условий невозможно определить статус лица, то если такое лицо является гражданином Украины, оно считается резидентом.

Кроме того, лицо может само определить свое постоянное место жительства в Украине путем подачи соответствующего заявления в органы Государственной миграционной службы Украины и пользоваться правилами налогообложения, предусмотренными для резидента.

При возникновении трудностей с определением лица резидентом или нерезидентом, или с расчетом и уплатой налогов и сборов, необходимо проконсультироваться с юристом.

Словарь Ушакова

Резидент

резиде нт , резидента, муж. (от лат. residens - остающийся сидеть, сидящий) (офиц. ).

1. Полномочный представитель государства-метрополии при правительстве зависимого государства. Французский резидент в Тунисе.

2. Дипломатический представитель в малом государстве, рангом ниже посланника, то же, что министр-резидент.

3. Гражданин какой-нибудь страны, постоянно живущий в каком-нибудь иностранном государстве. Японские резиденты в Китае.

4. Тайный руководитель шпионажа в каком-нибудь районе иностранного государства. Фашистские резиденты вербуют шпионов среди троцкистов, бухаринцев, зиновьевцев - этих злейших врагов советского народа.

Политическая наука: Словарь-справочник

Резидент

(от лат. residens , род. п. residentis сидящий, остающийся на месте)

1) юридическое или физическое лицо, зарегистрированное в данной стране, на которое в полной мере распространяется национальное законодательство;

2) представитель колониальной державы в протекторате;

3) представитель разведки одной страны в другом государстве, направляющий работу агентурной сети;

4) в средние века иностранный дипломатический представитель, постоянно находившийся в данной стране.

Современный экономический словарь. 1999

РЕЗИДЕНТ

(от лат. residens - сидящий, остающийся на месте)

Словарь золотого промысла Российской Империи

Резидент

м. Представитель золотопромышленной компании, занимающийся её материальным снабжением. - Отправлением припасов в тайгу, высылкою жалованья служащим и рабочим и различных посылок на прииски занимается резидент, квартирующий в городе, в так называемой резиденции компании. Ум., 1888: 92.

Контрразведывательный словарь

Резидент

1) внештатный секретный сотрудник органов государственной безопасности, руководящий группой агентов или доверенных лиц. В качестве резидента, вербуются члены КПСС и ВЛКСМ, не занимающие руководящего положения в партийных и комсомольских организациях, бывшие работники КГБ и некоторые другие лица. В категорию резидентов могут быть переведены и положительно зарекомендовавшие себя агенты органов КГБ, если они отвечают предъявляемым к резидентам требованиям;

2) кадровый сотрудник или агент разведки, направляющий работу агентуры в том или ином районе разведываемого государства. Резидентом может быть дипломатический или иной представитель иностранного государства (агентства и т. п.), аккредитованный в разведываемой стране, гражданин иностранного государства или лицо без гражданства, постоянно проживающее в разведываемой стране, гражданин этой страны, а также лицо, находящееся в разведываемой стране на нелегальном положении.

Словарь экономических терминов

Резидент

(от лат. residens - сидящий, остающийся на месте)

юридическое или физическое лицо, постоянно зарегистрированное или постоянно проживающее в данной стране. Резиденты обязаны в своих экономических действиях придерживаться законов данной страны, платить налоги в соответствии с законами и нормами этой страны.

Тезаурус русской деловой лексики

Резидент

Syn: разведчик, агент (оф.), шпион (неод.), лазутчик (уст.)

Энциклопедический словарь

Резидент

(от лат. residens, род. п. residentis - сидящий, остающийся на месте),

- представитель колониальной державы в протекторате.

- Представитель разведки одной страны в другом государстве, направляющий работу агентурной сети.

- В средние века иностранный дипломатический представитель, постоянно находившийся в данной стране.

- Юридическое или физическое лицо, зарегистрированное в данной стране, на которое в полной мере распространяется национальное законодательство.

Для того чтобы понять, что означает статус нерезидента, стоит заглянуть в закон, имеющий название «О валютном регулировании (и валютном контроле)». Он зарегистрирован под номером 173-ФЗ в 2003 году (10 декабря). Согласно данному нормативному акту, общие положения и термины рассматриваются в п.7 первой главы.

Нерезидент - это, как указано в законе, физическое лицо, которое не относится к резидентам. В свою очередь, к резидентам относятся российские граждане (за исключением тех, кто объявлен проживающими в другом государстве в соответствии с законодательными актами этого государства).

Может также представлять собой человека, который постоянно живет в России в связи с наличием у него вида на жительство, иностранца или лицо которые также находятся на территории России на основании того же документа.

Также нерезидент - это юридическое лицо, которое создано в соответствии с законодательством, отличным от российского, и находящееся за пределами территории нашей страны. Кроме того, подобный статус получают и организации, которые не являются юрлицами, но также образованы по нормам иностранного законодательства и функционируют в других странах. Если у вышеуказанных юридических лиц в РФ есть структурные или самостоятельного плана (постоянные представительства, филиалы и др.), то они также автоматически относятся к нерезидентам.

В любой стране существуют консульские организации, дипломатические представительства других государств, не являющиеся резидентами. Кроме того, нерезидент - это постоянное представительство вышеуказанных учреждений (при межправительственных и межгосударственных организациях) и сами межгосударственные и межправительственные структуры и их филиалы.

Валютным законодательством определено, какие операции могут производиться между резидентами и нерезидентами. К примеру, между этими группами лиц могут осуществляться без ограничений, за исключением тех, которые связаны с отсрочками платежа на длительные сроки, с движением капитала или оборотом валюты во внутреннем валютном секторе России.

С точки зрения других разделов российского законодательства нерезидент - это лицо, функционирующее в особом режиме. К примеру, в налоговом законодательстве есть статьи, согласно которым некоторые иностранные граждане, вроде консулов, дипломатов и членов их семей (не граждан РФ) по статье № 215 Налогового Кодекса не подвергаются налогообложению в части полученных доходов.

А вот другие категории иностранных налогоплательщиков обычно платят налоги по более высоким ставкам, чем россияне (налог на полученные дивиденды) или имеют специальный режим налогообложения. По иностранцы, прибывшие для работы у физических лиц по договорам найма (как правило, на работах, не требующих квалификации), должны приобретать патент и платить за его продление 1000 рублей ежемесячно. Такая форма налоговых взаимоотношений должна обеспечить оплату налога на доходы самым простым способом.

Резидент — это юридическое или физ. лицо, зарегистрированное в данной стране, на которое в полной мере распространяется национальное .

Нерезидент — это юридическое, физлицо , действующее в одном государстве , но постоянно зарегистрированное и проживающее в другом.

Также это могут быть организации и организации, не являющиеся юр. лицами, созданные в соответствии с законодательством иностранных государств , или находящиеся в стране иностранные дипломатические и иные официальные представительства, а также международные организации, их филиалы и представительства.

Как правило, термин используется применительно к правам и обязанностям лиц в финансовых и налоговых правоотношениях.

В отдельных государствах резидентами называют только иностранных граждан и иностранные организации, имеющие всю полноту прав и обязанностей внутри страны их пребывания.

К резидентам России относятся:

Физические лица , являющиеся гражданами России , за исключением граждан России , признаваемых постоянно проживающими в иностранном государстве в соответствии с законодательством этого государства;

постоянно проживающие в России на основании вида на жительство, предусмотренного законодательством России, иностранные граждане и лица без гражданства;

Юридические лица , созданные в соответствии с законодательством России;

находящиеся за пределами территории России филиалы, представительства и иные подразделения юр. лиц , созданных в соответствии с законодательством России;

дипломатические представительства, консульские учреждения России и иные официальные представительства России, находящиеся за пределами территории России, а также постоянные представительства России при межгосударственных или межправительственных организациях;

сама , субъекты России, российские муниципальные образования.

К числу нерезидентов относятся:

Физические лица, постоянно проживающие за пределами Российской Федерации, в т.ч. временно находящиеся на ее территории;

Юридические лица, созданные в соответствии с законодательством иностранных государств и с местонахождением за пределами Российской Федерации;

Предприятия и организации, не являющиеся юрлицами, созданные в соответствии с законодательством иностранных государств и с местонахождением за пределами Российской Федерации;

дипломатические и иные представительства, находящиеся в Российской Федерации;

филиалы и представительства нерезидентов, находящиеся в Российской Федерации.

Экономический субъект является резидентом той страны, где находится его основное место жительства, независимо от его гражданства . Резидентство компании определяется местом регистрации и нахождения, а не местом проведения операций.

Источники

Википедия - Свободная энциклопедия, WikiPedia

mabico.ru - Mabico

inventech.ru - Библиотека

Энциклопедия инвестора . 2013 .

Смотреть что такое "Резидент и нерезидент" в других словарях:

НЕРЕЗИДЕНТ - [англ. non resident не проживающий постоянно в данном месте] юр. 1) юридическое лицо, зарегистрированное в другой стране; 2) физическое лицо, постоянно проживающее в другой стране; режим налогообложения и законодательного регулирования для н.… … Словарь иностранных слов русского языка

НЕРЕЗИДЕНТ - 1) юридическое лицо, действующее в данной стране, но зарегистрированное в другой; 2) физическое лицо, действующее в одной стране, но постоянно проживающее в другой. Для нерезидентов могут быть установлены особые правила налогообложения. См. также … Экономический словарь

Несколько лет назад, закончив институт по специальности «финансы и кредит», я устроилась работать бухгалтером. Опыта в этой сфере было не очень много, поэтому, ошибки и неточности, периодически мною допускаемые, были достаточно серьезными.

Пробелов в знаниях тоже было предостаточно и одним из существенных моментов стало незнание, кто такие резиденты и нерезиденты в налоговом законодательстве. Пришлось внимательно разбираться в этом вопросе и сегодня я расскажу вам уже из собственного опыта, как определить статус налогоплательщика, в чем заключаются отличия этих понятий и каким образом выбор одного из них, может повлиять на оформление налоговой отчетности и формирование обязательных платежей.

Вышеупомянутые термины достаточно известны многим россиянам и гражданам других стран, однако, использоваться они могут в разных сферах. Речь идет о таких направлениях:

- налоговая сфера, где статус налогового резидента или нерезидента указывает на источник получения доходов: в государстве или за пределами страны. С учетом этой характеристики в дальнейшем определяются и ставки налогообложения;

- валютная сфере, где речь идет об установлении контроля над проводимыми операциями. Резиденты, в этом случае обязаны подчиняться определенным правилам и сдавать соответствующую отчетность в рамках действующего регламента;

Следует также отметить, что терминология присутствует и в других сферах, к примеру, при разрешении вопросов о наследовании имущества. В этой связи, чтобы уметь в правильном ключе трактовать данные понятия, необходимо четко понимать, в чем заключается разница между понятиями «резидент РФ» и «нерезидент».

В чем разница между понятиями?

Какие мысли посещают человека, впервые столкнувшегося с обозначенными терминами, и далекого от юридической, налоговой или финансовой сфер? Возникает вполне закономерный вопрос что это такое и по какому принципу следует различать оба понятия.

При первом рассмотрении понятия, может сложиться впечатление, что резидент страны – это просто житель, имеющий официальный гражданский статус, а вот нерезидент – это иностранец. Конечно, доля правды в этом есть, однако, по сути, такая трактовка не вполне правильная. Прежде всего, основным критерием для оценивания термин является период нахождения гражданина внутри РФ и за пределами страны.

Если обратиться к валютной сфере, то в группу резидентов входят лица, имеющие статус:

- граждане РФ, которые постоянно проживают на территории страны;

- иностранцы и лица без гражданского статуса, которые постоянно находятся в пределах государственных границ.

Все остальные участники различных валютных операций, будут считаться нерезидентами. В налоговой сфере все происходит аналогично. Если человек проживает в стране не меньше 183 суток в течение года, то он получает статус резидента. Командировки военнослужащих или госслужащих на любой период времени за пределы государства, не являются причиной потери данного статуса. Все остальные лица входят в группе нерезиденты.

Как определить, какой статус имеет конкретное лицо?

Стоит отметить, что даже одного месяца достаточно, чтобы статус налогоплательщика поменялся. Для этого достаточно выехать за пределы государства или вернуться назад в страну. Впрочем, никаких указаний в действующем законодательстве в отношении того что придется отсылать уведомление в ИФНС о смене статусу, не существует.

Важным моментом является еще и то, что гражданство никак не влияет на определение данного статуса. В отдельных случаях, правда, предусмотрено, что даже если гражданин покидал пределы страны на длительное время, этот период в учет не принимается. Речь идет о следующих моментах:

- человек покидал РФ на срок не более полугода для прохождения лечебного курса;

- гражданин проходил обучение в течение полугода в другом государстве;

- налогоплательщик числился как откомандированный для добычи нефти и газа за пределами своей страны.

Некоторые нюансы по определению статуса, могут возникнут в том случае, когда человек желает эмигрировать из России и продает собственное имущество. Фактически такие лица уже не являются резидентами, хотя формально, продолжают ими считаться. Им необходимо будет уплатить НДФЛ и вот здесь размер платы зависит от статуса. Дело в том, что по ставке 13% платят резиденты, а вот по ставке в 30% уже нерезиденты.

Зачем нужно подтверждать статус и как это происходит?

Подтверждение официального статуса налогоплательщика не является обязательных условием, однако, предоставление необходимых документов может стать основанием для существенного снижения налогового бремени. Особенно актуальная предоставляемая возможность в том случае, когда гражданина является налогоплательщиком сразу в нескольких странах.

Порядок подтверждения достаточно простой и требует подготовки документации, подтверждающей тот факт, что в течение 183 суток в году, человек проживал на территории государства. Все документы передаются в ИФНС.

Заключение

Такие понятия, как «резидент» и «нерезидент» оказывают серьезное влияние на определение уровня налоговой ставки. Для первой группы налогоплательщиков такие показатели существенно снижены, а вот обладатели второго статуса обязаны уплачивать начисленные взносы и налоги по повышенным ставкам.

Похожие статьи