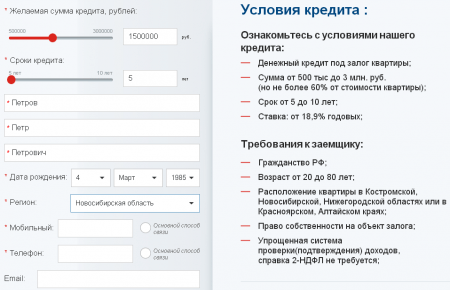

Если вам необходимо получить кредит под залог недвижимости на выгодных условиях и в сжатые сроки, обратитесь в банк «Держава». Для того чтобы воспользоваться нашими услугами, вам не потребуется искать поручителей и собирать большой пакет документов. Вы можете рассчитывать на успешное решение своего вопроса, даже если у вас негативная кредитная история и имеются долги по ФССП. После получения займа вы останетесь собственником залогового имущества и сможете продолжать им пользоваться.

Требования к недвижимости

В качестве залога банк «Держава» рассматривает различные объекты. Вы можете получить кредит под залог частной и коммерческой недвижимости. Ниже приведены основные требования, которые предъявляются к имуществу.

Кредит под залог любой недвижимости

Указана информация для Москвы и Московской области. Информацию для других регионов просим уточнять по телефону.

Ниже приведены основные требования, которые предъявляются к имуществу.

| Требования | Жилая недвижимость | Нежилая недвижимость |

|---|---|---|

| Виды объектов |

|

|

| Расположение |

|

Москва, Санкт-Петербург, Самара, Казань. |

Общие требования:

- Помещение должно быть сдано в эксплуатацию без нарушения санитарных, пожарных и строительных норм.

- Объект должен полностью соответствовать технической документации по площади, планировке и другим параметрам.

- Имущество должно быть приспособлено для полноценной эксплуатации. В доме или производственном здании должны присутствовать необходимые коммуникации.

- Если недвижимость имеет несколько собственников, то все они должны выступить созаёмщиками.

- Объект залога подлежит страхованию по таким пунктам, как риск утраты и повреждения. Договор со страховой компанией заключает клиент банка.

В качестве залога не принимаются:

- объекты с обременением в виде ареста или долгосрочной аренды;

- дачные участки, гаражи, доли в помещениях, комнаты в коммунальных квартирах, земельные участки без жилых домов;

- объекты, которые находятся в собственности у несовершеннолетних лиц.

Если вам необходимо взять деньги под залог недвижимости, которая находится в ипотеке или не указана на данной странице, свяжитесь с нашим менеджером для уточнения ситуации.

Требования к заемщику

- возраст - от 18 до 80 лет (на момент погашения займа);

- обязательное страхование жизни и здоровья от несчастных случаев (договор со страховой компанией заключается заёмщиком в частном порядке).

Необходимые документы

- паспорт гражданина РФ;

- правоподтверждающие документы на недвижимость;

- справка о доходах (2-НДФЛ, 3-НДФЛ или по форме банка);

- технический паспорт на объект недвижимости;

- экспертное заключение относительно состояния помещения (оплачивается заёмщиком).

Этапы получения займа

- Оставьте заявку на оформление кредита под залог недвижимости, позвонив нам по телефону или заполнив онлайн-форму.

- Дождитесь решения банка о сотрудничестве. Ваша заявка будет рассмотрена в срок от 1 часа до суток.

- Подготовьте документы для оформления договора. Их перечень вам предоставит сотрудник банка во время личной встречи или телефонного разговора.

- Посетите наш офис или пригласите к себе нашего специалиста для подписания документов.

- Получите кредит наличными в кассе банка. Это будет возможно сразу после регистрации закладной.

Преимущества получения кредита под залог наличными в банке «Держава»

Вы останетесь собственником имущества, передаваемого в залог. Вам не придется выписываться из квартиры или дома, у вас будет возможность и дальше сдавать в аренду помещение коммерческого назначения.

Вы сможете получить кредит под залог недвижимости без посредников. Банк «Держава» оказывает клиентам услуги с 1994 года, все сделки заключаются непосредственно с нашей организацией и проходят через Росреестр, что является гарантией соблюдения ваших интересов.

Вам не обязательно подтверждать свою платежеспособность. Если у вас нет возможности предоставить справки о доходах по форме 2-НДФЛ или 3-НДФЛ, вы можете заполнить анкету банка, чтобы мы рассмотрели вашу ситуацию в частном порядке.

Вы можете получить заём даже с плохой кредитной историей. Если у вас имеется задолженность по ФССП, а другие кредитные организации отказывают в выдаче кредита, обратитесь к нам. Если сумма долга не будет превышать 30% от запрашиваемого займа, мы сможем вам помочь.

Вы сможете получить кредит на любые цели. Вам не нужно отчитываться о вложении полученных средств. Вы сможете ими распорядиться для развития своего бизнеса, улучшения жилищных условий, учебы, отдыха. При этом возможно досрочное погашение займа без штрафов.

Мы готовы ответить на ваши вопросы по условиям выдачи кредита под залог недвижимости по телефону

Когда нужна существенная сумма, а подтвердить свою платежеспособность вы не можете – выходом из ситуации является кредит под залог недвижимости. Для таких заемщиков банки предлагают льготную процентную ставку, крупный размер и быструю процедуру оформления. В итоге данные кредитные программы выгодны не только клиентам, но и финансовым учреждениям: залоговое обеспечение является надежной гарантией возврата средств.

Где взять кредит под недвижимость и что можно заложить

Прибегнув к программе кредитования, предусматривающей оформление , сначала изучите предложения банков в вашем регионе. Сегодня множество финансовых учреждений предлагает подобные программы, которые различаются:

- размером процентной ставки;

- необходимым пакетом документов;

- наличием дополнительных комиссий за предоставления ссуды и обслуживание счета;

- величиной штрафов за просрочку платежей;

- возможностью досрочного погашения долга.

Обычно банки предлагают в размере 50–60% от суммы оценки залога. В некоторых организациях можно получить и 80% от рыночной стоимости жилья. В качестве обеспечения у вас примут:

- частный дом с участком земли;

- квартиру;

- таунхаус с земельным наделом;

- отдельно стоящую коммерческую недвижимость;

- помещения нежилого фонда, расположенные в многоэтажных домах.

К объектам недвижимости банки предъявляют следующие требования:

- высокая ликвидность;

- отсутствие обременений;

- расположение вблизи города.

Жилье, где прописаны несовершеннолетние дети или инвалиды, банк не примет в качестве обеспечения. Также проблемы при оформлении возникнут, если в квартире сделана незаконная перепланировка или объект имеет несколько собственников.

Сбербанк выдает населению кредиты под залог недвижимости на любые цели:

- по минимальной ставке – 15% годовых;

- на максимальный срок – 20 лет;

- с ограничением суммы в 10 млн р., до 50% от оценочной стоимости;

- без первоначального взноса и дополнительных комиссий.

В Альфа-Банке вы можете получить рублевый кредит под залог квартиры, не подтверждая направление средств.

- Ставка – от 18,1 до 19,1% годовых при оформлении комплексного страхования;

- Срок – от 5 до 25 лет;

- Пределы суммы – от 2,5 до 60 млн р.

Банк Возрождение предлагает воспользоваться программой «Кредит Залоговый», в рамках которой выдаются средства на любые нужды в рублях, долларах и евро:

- годовая ставка – от 18% для рублей и от 9% для зарубежной валюты;

- максимальный кредитный срок – 5 лет;

- предельная сумма – 10 млн р., 150 тыс. долларов или 130 тыс. евро.

Банк Глобэкс разработал для частных клиентов потребительский кредит под залог недвижимости, принадлежащей заемщику или третьему лицу:

- ставка – от 23 до 25% годовых;

- предельный срок – 7 лет;

- минимальная сумма – 30 тыс. р., максимальная зависит от вида залога и доходности кредитополучателя;

- единовременная комиссия отсутствует.

Ак Барс Банк предоставляет займы под залог жилых и коммерческих объектов или участков земли. Получить средства в рублях и зарубежной валюте можно на следующих условиях:

Банк Югра кредитует население в рублях и иностранной валюте, принимая в залог недвижимость и не требуя отчетности о направлении средств. Параметры потребительской программы следующие:

- годовая ставка для рублей – 28%, для долларов и евро – 20%;

- максимальный срок – 60 месяцев;

- наименьшая сумма – 30 тыс. р., 1 тыс. долларов или евро;

- решение по заявке принимается в течение 5 дней.

Как определиться, в каком банке взять кредит под недвижимость

Изучая предложения различных финансовых организаций, выбирайте программу:

- с приемлемой процентной ставкой;

- подходящей ;

- предлагающую необходимую сумму;

- с доступным для вас пакетом документов;

- без возможности изменений условий кредитного договора в одностороннем порядке;

- с минимальными комиссиями и штрафными санкциями.

Обычно банки взимают оплату за следующие услуги:

- рассмотрение заявки;

- выдача денег;

- сопровождение кредита;

- досрочный возврат средств.

Сложно найти банк, где вовсе отсутствуют комиссии, однако можно выбрать предложение с их минимальным количеством.

Подбирая оптимальный банк, обращайте внимание на следующие моменты:

При подборе оптимальной программы вы можете воспользоваться интернетом. Большинство банков размещают на своих сайтах , позволяющие рассчитать предварительный график платежей.

Также существуют сайты, предоставляющие программы различных банков, где можно сравнить условия и выбрать наиболее подходящие. Не лишним будет посетить страницы с информацией о рейтингах кредитных учреждений.

Нюансы кредитов под залог недвижимости. Отзывы о них

Специалисты, работающие в сфере залогового кредитования, характеризуют данную процедуру как трудоемкую, финансово затратную, и требующую повышенного внимания заемщика. Чтобы не оказаться в убытке, они рекомендуют учитывать следующие моменты:

- продавать;

- менять;

- дарить;

- завещать.

- Если вы имеете зарплатный счет в банке, то автоматически становитесь его партнером. В таком случае вам проще будет оформить кредит именно в этом учреждении. Для данной категории заемщиков банки предусматривают льготные процентные ставки, минимальный пакет документов и другие скидки.

- Когда деньги не требуются срочно – не стоит выбирать упрощенную схему кредитования. Высокую скорость рассмотрения заявки и выдачи средств, минимальный пакет документов обычно банк компенсирует существенными процентными ставками.

- Кредит под залог недвижимости оптимально подходит для людей, имеющих в собственности свободные объекты. В таком случае риск остаться без жилья сведен минимуму. Экономисты утверждают, что недвижимость должна работать, а не простаивать без пользы. Также учитывайте, что многие кредиторы не принимают в качестве обеспечения единственное жилье. Ведь в случае невыплаты долга банк будет вынужден продать залог, выписав при этом должника. Однако оставлять без прописки человека нельзя.

- По истечении срока кредитного договора возьмите в банке справку о том, что долг погашен, и заимодатель не имеет претензий. При учтите, что без вашего участия банк залоговую недвижимость продать не сможет. Вначале кредитор обязан передать ваше дело в суд и дождаться его решения.

На сегодняшний день получить в кредит крупную сумму весьма непросто, особенно сложно сделать это под разумный, а не грабительский, как это часто бывает, процент.

Кредит под залог недвижимости без подтверждения доходов банки выдают неохотно, но, все же, несколько адекватных предложений в данной отрасли есть. Мы провели тщательный анализ предложений банков в Российской Федерации и сейчас представляем вашему вниманию варианты по получению кредита под залог недвижимости без подтверждения доходов в любом регионе России. Давайте начнем.

Итак, не будем сейчас рассуждать о том, стоит ли в принципе брать кредит под залог недвижимости, т.к. сама по себе она представляет большую ценность, т.к. если уж вы ищете такое предложение, значит все для себя решили, и наша задача - предложить вам лучший вариант.

Естественно, что рассматриваться здесь будут только те предложения, в которых фигурируют приличные суммы займов, иначе логичнее было бы обращаться не в банк, а, скажем, в .

Какие банки дают кредит под залог недвижимости без справок о доходах?

Итак, кредит наличными без справок и поручителей под залог квартиры или другой недвижимости предлагают немногие банковские учреждения. Мы рассмотрим как те, которые вовсе не требуют подобных документов, так и более взыскательные, но не загоняющие заемщиков в тупик.

Для удобной навигации список банков в которых можно получить кредит под залог недвижимости без подтверждения доходов и минимумом документов:

Тинькофф Банк

У данного кредитного предложения от Тинькофф Банка есть немало преимуществ, в частности отсутствуют требования к большому пакету документов и долгим очередям ожидания. А также:

- Квартира остается у владельца — не требуется переоформлять недвижимость на банк, аннулировать регистрацию и прописку

- Представитель банка доставит дебетовую карту для кредита вместе с документами. Деньги станут доступными после успешной регистрации залога

- Получение кредита сразу после успешной регистрации залоговой недвижимости

И самое главное что заявка уходит без проверки кредитной истории или информации о прошлых задолженностях, а также Тинькофф не просит справку о подтверждении дохода. Кроме того необязательно даже предоставлять документы по объекту недвижимости! Вся сделка оформляется практически по паспорту в день обращения.

Банк Жилищного Финансирования

Банк предлагает солидный вариант оформления кредита под залог недвижимости без справок о дохода , с получением решения о оформлении кредита онлайн! С очень низкой процентной ставкой, всего от 11% годовых, что является одним из лучших предложений на данный момент на рынке.

Еще раз обратим внимание, что с вас не будут требовать справок о подтверждении доходов, 2-НДФЛ форм, 3-НДФЛ форм, справок от родственников и остальной бюрократии, а пакет документов, необходимых для получения выгодного кредита под залог квартиры, невелик.

Банк Жилищного финансирования (БЖД) уже не первый год на рынке кредитования и успел зарекомендовать себя как надежный игрок в этой области. БЖД - это специализированный ипотечный банк с высоким уровнем достаточности капитала, более 24-х лет активно работающий российском рынке ипотечного кредитования.

Приоритетные направления деятельности:

- Вклады и банковские ячейки

Максимальная сумма, на которую можно рассчитывать при кредите под залог недвижимости составляет 20.000.000 рублей, минимальная - 1.000.000 (до 70% стоимости объекта). Срок кредита от года до 20 лет.

Оставить заявку онлайнСбербанк

Естественно, что крупнейший банк страны имеет в перечне программ столь популярную опцию, которая предоставляется здесь на вполне приемлемых условиях.

Так, получить не целевой кредит под залог недвижимости в Сбербанке можно на условиях процентной ставки от 13%, на срок до 20 лет и на сумму до 10 миллионов рублей. Но, естественно, сделать это не так просто, т.к. банк предъявляет ряд требований к заемщикам.

В частности, необходимо точно знать рыночную стоимость залоговой недвижимости, указать текущий уровень доходов, семейное положение, среднемесячные расходы и прочее. Не считая стандартных полей с требуемой суммой и периодом, в течение которого планируется выплатить кредит.

При этом предварительные условия, на которых будет предоставлен кредит в случае одобрения заявки на его получение можно увидеть сразу, заполнив анкету на сайте банка.

В целом, неплохое предложение, однако чтобы получить действительно серьезную сумму, необходимо соответствовать всем заявленным банком показателям, что получается далеко не всегда.

Восточный Экспресс Банк: Кредит под залог недвижимости

Забегая вперед, скажу, что именно это предложение показалось нашей команде оптимальным и наиболее приемлемым среди всех указанных выше вариантов, поэтому именно его мы и вынесли в отдельный пункт.

Одним из оптимальных решений оно является в первую очередь потому, что Восточный Экспресс практически идеально вписывается в название этого обзора, выдавая кредиты на крупные суммы по упрощенной системе, без справок о доходах.

Какие требования к заемщику у банка Восточный Экспресс:

- Возраст: от 21 до 76 лет

- Страхование: Личное - по желанию заемщика, залоговое - обязательно.

Документы:

- Паспорт

- Документы на залоговое имущество

- Иногда по запросу банка могут потребоваться иные документы

Самое интересно, что в отдельных случаях возможно предоставление кредита без подтверждения дохода! Все что нужно сделать это заполнить небольшую анкету на сайте банка и

РоссельхозБанк

Условия данного банка, в целом, схожи с предыдущим. Все те же 10 миллионов максимальной суммы на срок до 10 лет, однако минимальная ставка несколько выше и составляет 16% годовых, если кредит берется на срок до 3-х лет включительно, и 17% на более протяженные займы. При этом дополнительно может быть начислено 3,5% в год, в случае, если заемщик отказывается от страхования жизни и здоровья на протяжении срока выплаты кредита.

Но, кредитную ставку можно и снизить на 0,5%, если вы являетесь зарплатным клиентом РоссельхозБанка.

Увидеть предварительные условия займа, а также оценить свое соответствие требованиям банка можно на его официальном сайте, заполнив несколько полей анкеты.

Там же можно оформить онлайн заявку на кредит, но, естественно, для его получения придется посетить офис банка.

Да, дополнительной функцией для заемщиков выступает возможность выбора им способа погашения кредита: аннуитетными (фиксированными постоянными) и дифференцированными платежами, когда сумма ежемесячно будет уменьшаться.

ВТБ Банк Москвы

Данный банк, предлагает частным лицам кредиты на сумму до 3 миллионов рублей , и сроком до 5 лет. Да, это меньше, чем в предыдущих вариантах, зато, здесь есть возможность получить кредит на весьма значимую сумму без залога недвижимости (это лучше обсудить с представителями банка).

Минимальная процентная ставка составляет здесь 16,9% годовых, однако с увеличением суммы и срока она растет, как и везде, впрочем.

На предварительном этапе расчета суммы кредита и процентов по нему потенциальному заемщику не требуется указывать уровень доходов, место работы и т.д. Все это указывается в момент заполнения анкеты, либо оговаривается с представителями банка лично, что, в принципе, играет на руку заемщикам. Возможно, на месте вам предложат более выгодную программу или условия.

Узнать же предварительную сумму, как и везде, можно на официальном сайте.

Уже потом, в момент заполнения заявки банк затребует сведения о вас и вашем финансовом состоянии.

В целом, предложение интересное, если вам нужна не слишком большая сумма, то получить ее в Банке Москвы будет несколько проще, чем в предыдущих вариантах.

Можно сказать, что все три предложения, описанные в рамках раздела не так уж сильно различаются между собой. Пожалуй, наиболее весомое различие здесь - это требования к заемщику, которые пониже в Банке Москвы, ну а на процентную ставку нужно смотреть, зная свои возможности по уровню доходов и предположительному сроку кредита.

СовкомБанк

Еще один банк идеально подходящий под тему данной статьи и рассматривающий заявки по упрощенной схеме.

При этом условия, на которых осуществляется кредитование не хуже тех, что мы видели раньше. Да, минимальная процентная ставка здесь выше - от 11,9% до 22,9%, а максимальная сумма составляет 30 миллионов рублей. Но выдаются кредиты на все тот же срок до 10 лет на менее взыскательных условиях.

Заполнить заявку можно на сайте банка, при этом указать в ней требуется только необходимую сумму и срок ее погашения, а также свои контактные данные: ФИО, дату и год рождения, а также регион проживания. Вопросов о доходах здесь не задают (по крайней мере, при условии выдачи кредита под залог недвижимости).

Да, как видите, условия получения ограничены расположением объекта недвижимости, так что оформить кредит получится не у всех. Но, если вам это подходит - пробуйте. Процент одобрения заявок здесь выше, чем в других организациях.

Национальная Фабрика Ипотеки

Не так давно на рынке кредитования, ипотеки и залоговых займов появился новый игрок - «Национальная фабрика ипотеки» . Это новый игрок от группы компаний «Регион» специализирующийся на рынке ипотечного кредитования в России. До конца 2018 года НФИ планирует масштабировать бизнес-модель, формируя федеральную бизнес-сеть «электронного ипотечного бизнеса».

"Фабрика Ипотеки" предоставляет такие услуги как:

- Кредиты на консолидацию (объединение) долгов

- Кредиты на покупку недвижимости

- Квартиры, апартаменты, коммерческая недвижимость

Речь идет о суммах до 25 миллионах рублей, сделки оформляются за сутки без комиссий .

Достаточно просто узнать, какие банки дают кредит под залог квартиры. Гораздо сложнее собрать всю документацию и стать владельцем финансовых средств. Нужно искать оптимальный вариант, который не "ударит" по вашему карману. Часто условия банков Москвы являются сложными для выполнения. Отличное решение - помощь виртуальных организаций, выдающих деньги.Можно взять займ под залог квартиры очень быстро. Разумеется, речь идет о выборе подходящих компаний с помощью Интернета. В таком случае условия займов для вас будут приятными и выгодными.Порядок получения кредита не слишком простой. Вы будете посещать отделение не раз, чтобы услышать точный ответ от работника банка. Все делается быстро, если вы начинаете сотрудничество с «Creditznatok»!Важные нюансы

Кредит под залог квартиры в банке оформляется не слишком быстро. Как правило, задержки обоснованы подтверждением полученных данных. Проверке подвергаются:- анкетные данные;

- наличие или отсутствие счетов в других организациях;

- кредитная история;

- востребованность клиента на рынке труда;

- его источники, размеры доходов;

- многое другое.

Основные преимущества «Creditznatok»

На одном сервисе собраны предложения от известных финансовых учреждений - это главный плюс. Вы сможете сравнить условия займов, почитать полезную информацию и только потом сделать свой выбор.Все финансовые организации, представленные на сайте, оправданно заслужили доверие клиентов, имеют хорошие отзывы. Наш сервис - лучший выбор для оформления займа, потому что:- здесь всегда есть достоверная информация;

- вы экономите драгоценное время;

- можете выбрать оптимальный вариант;

- нет непроверенных организаций.

В Москве и Московской области.

Большинство потенциальных заемщиков, решивших взять кредит под залог, опасаются риска потерять жилье с наступлением финансовых трудностей. Хотя условия банков по кредитам на первый взгляд выглядят достаточно привлекательными благодаря небольшим годовым процентам.

В связи с этим у многих возникают вопросы по поводу необходимости страхования на случай увольнения или сокращения с рабочего места и может ли эта сумма войти в общую сумму кредитования. Потерять квартиру или другую недвижимость, заложенную под кредит, можно в любом случае, если перестать справляться со своими долговыми обязательствами и даже тогда, когда это единственное жилье для заемщика .

Что таит в себе оформление залога под недвижимость

Но если кредит оформлен без обеспечения, то есть без залога, банк может посягнуть на недвижимость только в том случае, если она не является единственным жильем для заемщика. Если вы решили взять кредит под залог жилья у крупного кредитора, и условия оформления кредита достаточно прозрачны, то опасаться нечего.

В этом случае риск распрощаться с недвижимостью из-за кредита сводится к нулю. Только не стоит недооценивать роль дополнительных расходов при взятии кредита. Например, существует «тринадцатый платеж», который должен оплачиваться заемщиком не только при кредитовании под залог жилья, но и при обычном кредите на покупку недвижимости, хотя в последнем случае он применяется реже.

Кредит под залог жилья включает в себя 12 обязательных платежей в год и оплату страховки самой недвижимости. Но часто кредиторы заставляют заемщиков оформлять и страхование жизни. Какие «подводные камни» могут выплыть при кредитовании под жилье:

- Дополнительные расходы по ипотеке планомерно уничтожают все сбережения заемщика. Клиенты перед оформлением кредита и представить не могут, что за основными кредитными условиями скрываются и затраты на оценивание жилья, и страхование, и оплата госпошлины.

- Заемщик может отказаться от страхования жизни, но в этом случае он получит увеличенную годовую ставку по кредиту и увеличенную настолько, что дешевле будет приобрести страховку.

- Если ежемесячный взнос по кредиту под недвижимость забирает больше половины дохода семьи, то любая задержка заработной платы или больничный могут привести к плачевным последствиям.

Чем отличается кредит под залог жилья от ипотеки

Если посмотреть со стороны всевозможных дополнительных расходов, то кредит под залог жилья получить будет проще, чем оформить среднестатистическую ипотеку. И дело здесь вовсе не в тратах на ремонт, который нужно будет проводить в новой и только что приобретенной квартире по ипотеке. Так как кредит под залог жилья не является целевым, то в его цену можно заложить и сопутствующие расходы по страхованию, оценке и уплате госпошлины.

Но таким методом вы можете оплатить страхование квартиры только за первый год кредитования, дальше придется доставать деньги на обслуживание кредита из своего кармана. Безусловно, вы не сможете предвидеть все кредитные расходы сразу, но большую часть все же заложить в сумму кредита под залог возможно. Все подобные траты по ипотеке оплачиваются еще до того, как будет оформлен залог квартиры и сам кредитный договор.

Но чуть позже вы сможете восполнить свои финансовые запасы уже кредитными деньгами. Некоторые заемщики заблуждаются, когда имея кредит под залог недвижимости, перестают накапливать сбережения. Они почти каждый день посещают свою кредитную организацию, чтобы положить в счет долга по кредиту любой лишний рубль. Конечно, досрочное погашение кредита под залог квартиры это очень хорошо и выгодно, но и без денег оставаться тоже опасно.

Переплата по кредиту снижается пропорционально уменьшению основного долга

Заемщики должны иметь в своем распоряжении небольшие денежные накопления, на случай затруднений с выплатой по кредиту под залог квартиры или для непредвиденных жизненных ситуаций. Страхование для ситуаций с увольнением или сокращением тоже существует, но оно не способно защитить на 100% от всех невзгод, которые могут случиться у заемщика на работе. Другими словами, такая категория страхования не погасит полностью ваш кредит под залог жилья, а только на время позволит воспользоваться некоторыми привилегиями в рамках кредитного договора.

Страховой случай может наступить при условии, что заемщика сократили или его фирма полностью распалась, обанкротилась. Но так как в нашей стране часто «сокращают» по собственному желанию, то для закрытия долга по кредитованию под залог недвижимости остается еще пара случаев. Эти условия каждая страховая компания устанавливает индивидуально, поэтому сразу после подачи заявки и перед подписанием кредитного соглашения вам нужно с ними обязательно ознакомиться. В любом случае вы должны хотя бы быть уверены в доступности рефинансирования по кредитованию под залог квартиры.

Обычно одними из таких условий является постановка на учет в фонд по безработице или конкретные сроки, в которые должно пройти сокращение. Но большинству заемщиков почти никогда не удается выполнить одно из условий и ситуация только заходит в тупик. Некоторые страховые компании с самого начала устанавливают невыполнимые условия, например: страховой случай наступит, если сокращение произойдет только спустя 3 месяца, как заемщик получит полис.

Сразу же напрашивается вопрос: За что клиент платит эти 3 первые месяца? Конечно, на него получить однозначный ответ нам не удастся, поэтому каждый из нас должен самостоятельно оценивать свои риски. Сама же страховка при оформлении кредитного договора под залог квартиры достаточно дорогая, она доходит до 1-4% в месяц.

Еще о возможных рисках

Если продолжить говорить о риске потерять жилье при кредите под залог, то до этого заемщику не так просто и дойти. Чтобы распрощаться со своей квартирой навсегда, нужно допустить не одну просрочку, а полностью остановить выполнение своих кредитных обязательств. Изначально банк не настроен отбирать у заемщика жилье, тем более, если оно у вас единственное. Кредитной организации лишь нужно получить от вас прибыль в виде годовой ставки и вернуть свои деньги. Чтобы довести кредит под залог до перехода права собственности от заемщика к банку, нужно:

1. накопить долг, который составит более 5% от всей стоимости кредита под залог, также в эти 5% включаются все пени и штрафы за просрочку;

2. полностью не справляться с выплатами по кредиту под залог квартиры больше 3 месяцев.

Даже, если одно из этих условий выполнено заемщиком, банк не будет спешить с продажей вашей квартиры или другого жилья. Он постарается разрешить создавшуюся ситуацию еще до рассмотрения в суде вашего кредита под залог. Возможно, кредитор даст возможность изменить первоначальные условия соглашения, на которые вы согласились после одобрения вашей заявки по кредиту в залог квартиры: предложит более длительный срок погашения кредита под залог недвижимости в качестве рефинансирования или позволит небольшую отсрочку для поиска нового источника дохода . В любом случае, заемщик получит дополнительный шанс не потерять квартиру.

Максимально рискуют лишь те заемщики, которые выбрали кредит под залог недвижимости в валюте. Но после последних событий в экономике таких почти не осталось. Кредит под залог квартиры с условием погашения в валюте больше не актуален в России. Еще повышенный риск потерять свою комнату, квартиру, любую другую недвижимость или жилье есть у тех, кто пытается получить деньги под залог квартиры у частных инвесторов. На это может натолкнуть плохая кредитная история, срочно нужны деньги, невозможность получить ипотеку из-за отсутствия официального дохода и т. д.

В этом случае хочется посоветовать не отчаиваться сразу, если вам не одобрили первую заявку в престижном банке. Ведь существуют и другие рейтинговые финансовые организации с более лояльными требованиями для получения кредита под залог квартиры или комнаты. Также вы всегда можете обратиться к кредитному брокеру, который поможет найти для вас подходящий банк и оптимальные условия для кредита под залог квартиры, комнаты.

Не стоит обращаться к подозрительным людям или учреждениям, которые с легкостью предлагают вам кредит под залог жилья. В большинстве случаев там вас будет ждать только обман, разочарование и, как следствие, потеря недвижимости. Все усилия таких лиц всегда будут направлены на обман и мошенничество с целью отобрать ваше жилье или другую недвижимость Если вам понадобился срочный кредит под залог квартиры и остается лишь такой вариант, то лучше посетить такое заведение с собственным юристом или получить профессиональную консультацию у специалиста.

Способов мошенничества с целью овладеть недвижимостью сегодня придумано масса. Также есть огромное количество людей, которые изначально будут предлагать вам деньги в качестве кредита под залог квартиры, но позже заберут у вас жилье за малейшее невыполнение какого-то неизвестного до этого времени условия. Таким образом, вы за небольшую сумму денег лишитесь единственной квартиры или даже комнаты.

Будьте осторожны, мошенники всегда предлагают заманчивые условия по кредиту под залог жилья, а также просят передать им на хранение свидетельство о права собственности на недвижимость. Вариантов мошенничества существует огромное количество, все мы перечислить не сможем, но предоставим самые распространенные 3:

- Соглашение на кредит под залог жилья (квартиры, комнаты или другой недвижимости) создан таким образом, что выполнить его просто нереально .

- Квартира или комната может перейти в руки кредитора при малейшем отклонении от выполнения обязательств и без вмешательства суда.

- Среди бумаг по оформлению кредита под залог квартиры вам попадается на глаза договор о дарении или купле-продаже. Подписав его, вы даже не получите обещанных денег, недвижимость тут же перейдет в руки мошенников.

Как получить деньги под жилье в Москве

Учитывая, что Москва - столица и крупнейший центр в России, недвижимость здесь стоит далеко не дешево. Многие стараются приобрести хотя бы однокомнатную квартиру, но и для этого приходится оформлять ипотеку. Ипотека именно в Москве крайне востребована, так как у большинства «москвичей» просто нет достаточных накоплений, которых бы хватило на приобретение даже небольшой квартиры. Но если говорить про кредит под залог недвижимости для любых целей, то с этим проблем нет.

Будучи владельцем квартиры в Москве, любой банк вам выдаст необходимую сумму денег, не обращая внимания на ваш доход или кредитную историю. Также вы можете оформить ипотеку. Для жителей Москвы ипотека представлена в 2 вариантах:

- Вы покупаете квартиру в новостройке, оформляя кредит под залог уже имеющегося жилья, квартиры.

- Вы приобретаете в ипотеку новую квартиру в кредит пол залог этой же квартиры, то есть банку в обеспечение вы предоставляете свое ипотечное жилье.

Точно так же выглядит ипотека со вторичным жильем.

Но кредитом под залог квартиры или другого жилья в Москве может быть не только ипотека, а и обычный нецелевой кредит под залог недвижимости. Кстати, оформить его могут даже не граждане РФ. Для получения ипотеки достаточно иметь обеспечение в качестве жилья, которое бы отвечало требованиям банка. Чтобы ипотека была максимально удобной и выгодной, вы можете ознакомиться со специальными предложениями в Москве и области.

Одна из таких программ по ипотеке называется «военная ипотека», она также поддерживается в Москве и позволяет военнослужащим и членам их семей приобретать жилье по сниженным процентным ставкам в сопровождении с другими льготами. Конечно, это однозначно будет все та же ипотека под залог недвижимости, которую вы приобретете, но на более доступных условиях.

У каких кредиторов выгоднее оформить ипотеку в Москве

Чтобы купить квартиру в Москве под залог недвижимости или в ипотеку, необходимо чтобы у вас уже было жилье или то новое, которое вы хотите приобрести, отвечало всем требованиям банка. Для этого еще до оформления заявки вам нужно ознакомиться с ипотечными условиями всех популярных кредиторов. Учтите, что в крупных престижных банках, кредит под залог недвижимости будет обходиться намного дешевле из-за минимальных процентных ставок по ипотеке и абсолютной прозрачности.

Для получения кредита под залог недвижимости в подобной крупной организации вам нужно будет отвечать всем требованиям кредитора, и предоставлять все документы, которые он потребует. Если вам удастся оформить ипотеку именно в Мос залоге, можем вас уверить - вы не прогадаете. Если вы давно являетесь клиентом Столичной залоговой компании, или же вы зарплатный клиент, то кредит под залог недвижимости или жилья можно получить еще быстрее. Для ипотеки вам может не понадобиться собирать справки о доходах, а деньги будут зачислены прямо на вашу карту .

Отправить заявку по ипотеке можно при помощи личного визита в ближайший офис или при помощи интернет банкинга. Последний способ получения кредита под залог недвижимости намного удобней и доступней, на заполнение заявки в виртуальном банке вам понадобится пара минут. Но будьте готовы к тому, что наш банк потребует от залога по ипотеке хорошее месторасположение (не дальше 100 км от МКАД), подключение всех коммуникаций и жилое состояние квартиры.

Обращаясь в к нам за ипотекой или другим видом кредита, вы отсекаете всевозможные виды мошенничества с вашим жильем и получаете взаимовыгодные условия.

Похожие статьи