Получение ипотечного кредита в Сбербанке занимает несколько недель. Клиент сам ищет объект недвижимости, устраивающий его по площади, стоимости, месторасположению и другим параметрам, а с банком согласовывает выбор. На определённом этапе составляется предварительный договор купли-продажи Сбербанка. Документ необходим для закрепления условий сделки на стадии оформления.

Для чего нужен

Главная цель подобного соглашения – обязать собственника жилья и потенциального заёмщика заключить основной контракт в будущем. Заинтересованные лица устанавливают, что в течение определённого периода будет подписан и исполнен договор купли-продажи квартиры с использованием ипотеки.

Чаще всего время необходимо покупателю для сбора документов, которые требует Сбербанк. Ипотека предоставляется, если подтверждена информация о заёмщике: наличие собственных средств для внесения первого платежа, занятость, средний заработок и т.д. Также необходимо провести оценку недвижимости, чтобы установить, на какую сумму можно рассчитывать при реализации залога через аукцион.

Если собственник откажется от намерения продавать квартиру, то все манипуляции потеряют смысл.

Собственнику также может требоваться несколько недель для подготовки. Например, следует снять с регистрации граждан, прописанных в квартире, или нужно согласование перепланировки. Указанные формальности необходимо уладить до подписания основного договора, иначе банк не примет недвижимость в качестве залога.

Нынешний владелец гарантирует, что не будет реализовывать помещение другим гражданам и организациям, изменять условия сделки (например, повышать цену) и т.д. При необходимости покупатель может обязать другую сторону через суд продать квартиру.

Потенциальный собственник также обязуется приобрести квартиру на согласованных условиях, то есть, цена останется неизменной.

Отказ от сделки возможен, если покупатель не получил кредит, или представленная информация об объекте недвижимости не соответствует действительности.

Предварительный договор обеспечивает гарантию заключения основного и реализацию сделки

Чем отличается от основного договора

Рассматриваемое соглашение регулирует обязанности заинтересованных лиц на определённом этапе оформления сделки. В документе в общих чертах указываются предмет и роли сторон, согласуются взаимные намерения.

Договор купли-продажи квартиры с ипотекой содержит большее количество разделов. Так, в тексте подробно расписаны меры ответственности, действия при форс-мажоре, порядок разрешения споров и т.д.

По предварительному соглашению нельзя взыскать неустойку или пеню. Можно через суд обязать владельца подписать основной контракт и компенсировать реальные финансовые потери. Договор купли-продажи содержит раздел о пене и неустойках за просрочку исполнения обязательств.

Порядок получения ипотеки в Сбербанке

Чтобы получить кредит под залог приобретаемой недвижимости, физическому лицу потребуется совершить несколько последовательных шагов:

- Выбор ипотечного продукта. Гражданин изучает предложения на сайте Сбербанка, обращается в отделение организации за консультацией. Сотрудник изучает и информирует его о том, на какую сумму он может рассчитывать. При этом учитывается срок кредитования, материальное положение семьи, наличие поручителей, размер первого платежа и другие факторы.

Возможно, у человека есть право на получение денег по льготной ставке, например, если он является участником программы или . Это факт также влияет на размер кредита и условия его предоставления. Стороны подписывают договор займа, который должен быть исполнен через определённое время.

- Поиск квартиры. Исходя из озвученных представителем банка условий, гражданин ищет подходящую недвижимость. Будущий заёмщик может выбрать квартиру на вторичном рынке, новостройку, дом или иной объект. Кредитное решение действует 3 месяца – за этот срок гражданин должен найти недвижимость.

- Подписание предварительного договора. Покупатель и продавец обращаются в банк и согласуют условия будущей сделки. Закрепляется цена, размер аванса и окончательного расчёта и иные условия.

- Покупатель собирает денежные средства, готовит документы для оформления. Продавец выписывает из помещения жильцов, разрешает иные формальности. Параллельно проводится оценка стоимости недвижимости.

- Покупка квартиры. Подписывается ипотечный договор купли-продажи квартиры. Сбербанк также требует страховать имущество от пожара, подтопления и т.д. Новый владелец передаёт продавцу аванс, после чего стороны подписывают акт приёма-передачи. Далее происходит регистрация права собственности в Росреестре. Когда продавец исполнил обязательства, он получает платёж от банка.

- Регистрация залога. Новый собственник должен известить Росреестр о наличие ипотечного соглашения. Пока долг перед банком не будет погашен, владелец не имеет права продавать жильё, обменивать, сдавать в аренду и т.д.

Для оформления ипотеки нужно предоставить установленный перечень документов

Необходимые документы

Для покупки ипотечной квартиры требуется представить в банк:

- личный паспорт;

- заявление-анкету по форме кредитной организации;

- трудовой договор;

- копия трудовой книжки, заверенная нанимателем;

- копия свидетельства о временной регистрации (если гражданин обращается в банк по месту пребывания);

- справка по форме банка о среднем заработке;

- документы, дающие право на получение государственной субсидии (если человек рассчитывает на средства из бюджета);

- подтверждение наличия собственных средств для совершения сделки (например, выписка из банковского счёта);

- иные документы.

Дополнительно после выбора объекта недвижимости предоставляются:

- выписка из ЕГРН с информацией о собственнике и обременениях;

- заключение об оценке стоимости квартиры;

- согласие супруги на сделку, если собственник состоит в браке;

- разрешение от органа опеки и попечительства на продажу, если у владельца есть несовершеннолетние дети;

- технический паспорт.

В предварительном договоре оговариваются вс нюансы предстоящей сделки

Пункты соглашения

Образец предварительного договора купли-продажи квартиры по ипотеке состоит из нескольких разделов:

- Информация об участниках. Для каждого гражданина указывается:

- Ф.И.О.;

- гражданство;

- дата и место рождения;

- реквизиты личного паспорта;

- место постоянного проживания.

Если от имени одной из сторон действует представитель, то указывается номер регистрации доверенности, дата её оформления, номер бланка, Ф.И.О. нотариуса.

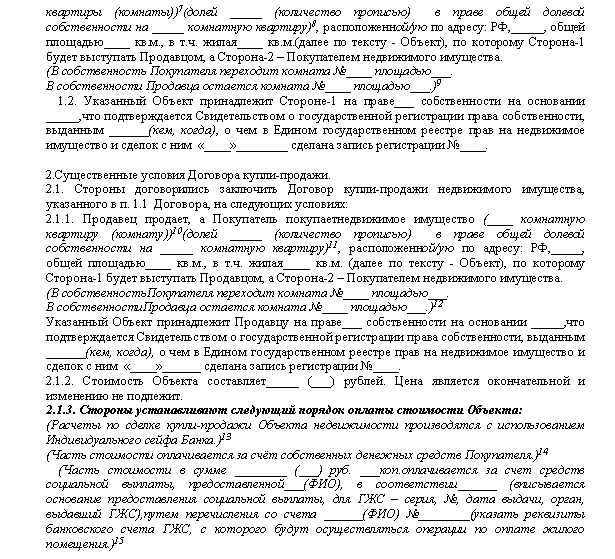

- Суть договорённости сторон. Указывается, что продавец помещения и его покупатель берут на себя обязанность через определённое время заключить контракт о купле-продаже конкретной квартиры на согласованных условиях. Вписывается информация о помещении: месторасположение, количество комнат, площадь и т.д. Продавец должен обладать правом собственности на объект сделки, что подтверждается выпиской из ЕГРН.

- Указывается номер регистрационной записи и дата её внесения. Собственник гарантирует, что другие лица не имеют каких-либо прав в отношении квартиры (например, по соглашению о залоге), в суде не рассматривается иск по поводу владения помещением.

- Стоимость. В документе устанавливается точная цена недвижимости, которая не подлежит изменению.

- Порядок расчётов. Участники сделки должны указать, сколько гражданин передаёт собственных средств, какая часть стоимости вносится за счёт кредитных ресурсов. В текст вносятся данные о заимодателе:

- наименование банка;

- ИНН, КПП;

- расчётный счёт;

- местонахождение;

- почтовый адрес.

Обязательное условие Сбербанка – заёмные средства перечисляются не ранее, чем будет осуществлена регистрация перехода права собственности в Росреестре. С указанного момента квартира будет считаться залогом на основании статьи 77 закона «Об ипотеке». В указанном нормативном акте содержатся общие правила пользования недвижимостью, приобретённой за кредитные средства банков.

Продавец объекта и покупатель имеют право воспользоваться индивидуальным сейфом Сбербанка для передачи наличности за отдельную плату.

- Обязанности продавца. Собственник должен передать жилое помещение в том состоянии, в котором оно находится на момент подписания предварительного соглашения. Устанавливается срок передачи квартиры по акту. Отдельно указывает, есть ли на текущий момент граждане, зарегистрированные в помещении.

Обращение в Росреестр облагается пошлиной. В соглашении фиксируется, кто оплачивает внесение данных в ЕГРН. - Гарантии и сроки реализации намерений. В соглашении отражаются детали, которые будут позднее вписаны в реальный договор. Документ должен быть подписан не позднее даты, которую продавец и покупатель указывают в тексте. До указанной даты собственник не должен совершать любые возмездные операции с помещением. В том числе дарить его, сдавать в аренду, менять и т.д.

- Заключительные положения. Указывается, что предварительный договор купли-продажи квартиры с использованием ипотеки применяется до составления основного соглашения. Фиксируется, сколько экземпляров документа подписали стороны. Обычно оформляется 2 оригинала. Документ подписывается продавцом квартиры и её покупателем.

При обнаружении в договоре ложных сведений, договор считается недействительным

Заполненный договор представляется сторонам юристами Сбербанка. Вносить корректировки в положения документа заинтересованные лица не могут. Продавец и покупатель оговаривают условия о платежах, цену и другие существенные нюансы заранее, поэтому оформление протокола разногласий не практикуется.

Если вскроется обман собственником покупателя, договор будет считаться недействительным. Например, окажется, что несколько граждан владеют помещением по долям. В описанной ситуации ни один из сособственников не может выступать от имени всех без специально оформленной доверенности.

Предварительный договор требуется не всегда. Если у граждан готовы все документы, то граждане могут сразу перейти к непосредственному совершению сделки. Но чаще всего сотрудники Сбербанка требуют от заёмщика подписать предварительное соглашение.

Оформление ипотечного займа – длительный и непростой процесс. Он основывается на договорных отношениях сначала между заемщиком и продавцом недвижимости, а затем между кредитором и его клиентом. Для исключения недоразумений стороны сделки заключают предварительный договор ипотеки. О том, что представляет собой этот документ, читайте в статье.

Предварительный договор в Сбербанке по ипотеке: форма

Предварительный договор ипотеки – это документ, оформленный согласно требованиям Управления Росреестра и банка, являющегося кредитором. Форма предварительного и основного кредитного договоров схожи. Оба вступают в законную силу после их подписания сторонами сделки. Право собственности на недвижимость переходит к заемщику только после государственной регистрации. Требования, предъявляемые к предварительному договору:

- Составлен письменно.

- Включает в себя все необходимые сведения о сторонах сделки.

- Основой договора является описание перехода права собственности на недвижимость от одного лица к другому.

- Содержит полные идентифицирующие признаки недвижимости: месторасположение, жилая и нежилая площадь, квадратура, планировка и т. д.

- Описывает, на основании каких документов продавец имеет право на недвижимость. Необходимы номер и дата записи в Реестре, реквизиты Свидетельства о регистрации права собственности.

- Оговаривает составление придаточного акта при передаче недвижимости от продавца к покупателю. Уточняют, в каком виде должен быть объект сделки, когда стороны подписываютпредварительный ипотечный договор.

- Содержит точные данные о цене объекта ипотеки и способе расчетов между продавцом и покупателем. Необходима пометка, что вся сумма по договору передается продавцу в обозначенный срок.

- Описывает переход залога от продавца к кредитору.

- Последний пункт – заключительные положения.

Предварительный договор купли продажи по ипотеке: для чего нужен

Предварительный договор ипотечного займа является гарантией исполнения обязанностей сторонами сделки. На продавца налагают штраф, если после подписания данного документа он нарушит обязательства и продаст недвижимость третьему лицу. Задаток будет возвращен покупателю в двойном размере.

При нарушении договора покупателем или при отказе в кредите со стороны банка задаток остается у продавца.

Только после одобрения Сбербанком предварительного договора заключают ипотечный договор. Позже составляется третий документ – основной договор сделки, необходимый для регистрации имущества в государственных органах.

Предварительный договор особенно нужен, если:

- Продавец только что вступил в права собственности на недвижимость.

- Продавец не может присутствовать лично на всех этапах совершения сделки (уехал на длительный срок и т. п.).

- Квартира или дом приобретаются по жилищной субсидии или с участием материнского капитала.

- Есть сомнения в благонадежности продавца.

Образец предварительного договора ипотеки Сбербанка

- Предварительный договор несет в себе ряд рисков: заключение нескольких договоров на одну жилплощадь, изменение объекта ипотеки при оформлении на незавершенное строительство, предоставление продавцом старого техпаспорта.

- При заключении договора не стоит надеяться только на порядочность продавца. При подписании не лишним будет присутствие юриста.

- Покупатель заранее должен убедиться, что в квартире или доме не прописаны несовершеннолетние, и на недвижимость не наложен арест.

Обращаясь в банковское учреждение за согласованием оформления и выдачи ипотечного кредита, клиент должен быть уверен, что сделка купли-продажи по заранее выбранной им жилой площади не сорвется. Именно для этого юристы рекомендуют оформлять предварительный договор ипотеки, на основе которого и будет выдаваться банковский ипотечный кредит.

После того, как клиент подобрал себе жилье, оговорил исключительно все нюансы предполагаемой сделки, он должен осознать, что любые устные договоренности не несут в себе никакой юридической силы. В данном случае, отсутствует уверенность в том, что недвижимость не будет продана раньше или же не изменятся условия внесения за нее оплаты. Следовательно, наиболее благоразумный выход из данной ситуации - это оформление предварительного договора ипотеки.

Этот документ выступает в качестве своеобразной гарантии того, что в прописанные сроки одна сторона внесет требуемый размер средств, а вторая сторона полностью передаст право на владение недвижимостью. Настоятельно рекомендуется в момент оформления ипотеки оформлять данное соглашение, поскольку в дальнейшем это позволит избежать возникновения разного рода проблем.

В некоторых случаях клиент уверен, что оплата задаточной части средств станет гарантией дальнейшего приобретения жилья. Однако данное действие выполняется совершенно на личный страх и риск покупателя, так как предварительное соглашение не предусматривает в себе подобный пункт. В том случае, если покупатель все-таки внес задаток, необходимо потребовать расписку и прописать это действие в договоре. Если же продавец не исполняет свои обязательства и совершение сделки стоит под вопросом, он обязан в полном объеме вернуть денежные средства. В ином случае, если покупатель не сдержал своих обязательств и соглашение потеряло силу, получить обратно средства он уже не вправе.

Пункты предварительного договора по ипотеке

Следует отметить, что предварительный договор включает в себя обязательное заполнение следующих пунктов:

- паспортные данные, а также личную информацию всех участников сделки;

- техническая характеристика и полное описание жилой площади: точное месторасположение, общая площадь, дата проведения и окончания строительных работ и т.д.;

- документальные доказательства того, что продавец вправе распоряжаться данной жилой недвижимостью;

- определенный день непосредственной передачи покупателем денежных средств за квартиру в полном объеме;

- предварительная дата подписания завершающего варианта соглашения на покупку жилой недвижимости.

Отметим, что заключение договора должно осуществляться в полном соответствии с действующим законодательством. Непосредственно обе стороны несут полную ответственность за законность и правомерность совершения сделки. Предварительный договор ипотеки выступает в качестве основы для оформления окончательного соглашения, а также выступает гарантией того, что в итоге покупатель получит во владение свое жилье.

Наши юристы знают ответ на ваш вопрос

или по телефону:

Для того чтобы исключить возникновение каких-либо трудностей, клиент должен обратиться в отделение банка до подписания предварительного договора, и со специалистом обсудить все тонкости его оформления. Как правило, банк требует предоставление предварительной информации о жилой недвижимости, а именно:

Для того чтобы исключить возникновение каких-либо трудностей, клиент должен обратиться в отделение банка до подписания предварительного договора, и со специалистом обсудить все тонкости его оформления. Как правило, банк требует предоставление предварительной информации о жилой недвижимости, а именно:

- оценочная стоимость недвижимости, то есть потребуется отчет от эксперта со всеми актуальными данными;

- сведения, касающиеся всех лиц, которые имеют право на долю жилья, в том числе прописанные в нем;

- документ, подтверждающий тот факт, что недвижимость не выступает в качестве залогового имущества в любых других кредитных организациях.

После того как все пункты, подтверждающие чистоту сделки, будут проверены, банковское учреждение согласовывает выбранную недвижимость.

Как только предварительный договор купли продажи квартиры по ипотеке будет оформлен, покупатель должен дополнительно использовать методы, которые полностью его обезопасят. В частности, документы на квартиру могут быть переданы на хранение нотариусу или же положены в банковскую ячейку . Отметим, что при этом всем, иметь доступ будут обе стороны, но исключительно при условии одновременного обращения, если оформлена ячейка «для осуществления сделок, связанных с недвижимостью». Подобной услугой чаще всего пользуются риелторы, которые проводят крупные сделки, таким образом, обеспечивая себе безопасность, а клиенту дополнительные гарантии.

После того, как оформляется предварительный договор, выбранный клиентом банк выдает ему ипотеку. Завершающий этап - это подписание ипотечного соглашения купли-продажи.

Иногда люди, желая продать или купить квартиру, сталкиваются с ситуацией, когда невозможно оформить покупку быстро, но обе заинтересованные стороны хотят иметь гарантии того, что сделка состоится.

Такое положение может быть связано с необходимостью собрать и оформить документы, получить кредит на покупку квартиры или невозможностью собственника продать недвижимость до появления нужного варианта покупки другого жилья, в которое он может переселиться.

Закон даёт возможность оформить договор о намерении продажи квартиры, для этих случаев. Об особенностях составления этого соглашения и пойдёт речь в нашей статье.

Как составить предварительный договор на покупку квартиры

Преддоговор купли-продажи является обязательством заинтересованных лиц оформить основной договор в те сроки и на тех условиях, которые стороны указали в договоре о намерениях. Впоследствии, все отраженные условия будут перенесены в основную сделку.

Договор оформляется исключительно в письменной форме.

Обязательные условия договора

- Данные продавца, покупателя : паспортные данные, место проживания.

- Адрес и характеристика квартиры .

- Дата , до истечения которой должен быть подписан основной договор. Очень важное условие, невнимательность к которому может стоить прекращения действия договора.

- Цена сделки : желательно указать о том, что цена изменению не подлежит, а также порядок и способ .

- Сведения о прописанных гражданах и лицах , сохраняющих право пользования жильём.

- Сроки и конкретные действия , которые должна выполнить сторона, из-за которой заключение основного договора невозможно. Например, время на сбор .

- Ответственность за то, что условия договора не выполнены или договор продажи своевременно не заключен, к примеру, указать штрафную санкцию в виде конкретной суммы.

Образец предварительного договора купли-продажи можно найти в интернете, например, на ресурсе imrieltor.ru.

Учитываем риски

Поскольку предварительный договор — это ещё не основной, нет стопроцентной гарантии совершения сделки в будущем. Законом на случай отказа собственника продать квартиру, предусмотрено право покупателя решить вопрос в суде, подав иск об уклонении продавцом от заключения основного договора.

Если же срок для подписания (договора на покупку квартиры) истёк, то и сам предварительный договор утрачивает силу. Поэтому передача денег по нему нежелательна.

Заключение договора о намерениях в случае строительства нового дома - часто предлагаемая застройщиком схема, не обеспечивающая будущего покупателя никакими гарантиями получения квартиры. Так как застройщик ещё не является законным обладателем квартиры, а главное, объекта пока нет.

Не стоит рисковать, заключая договор о намерениях в случае, если имеете дело с первичным рынком жилья в отсутствие документа, который подтверждает права.

Закон предусматривает для таких ситуаций оформлять договор о долевом строительстве.

Поскольку предварительный договор нигде не регистрируется, ничто не мешает продавцу продать квартиру иному лицу.

Задаток в предварительном договоре

Поскольку передача денег по такому договору не является условием, при котором суд может сделать вывод о принадлежности права собственности за лицом, передавшим деньги, то лучше вообще не осуществлять никаких расчётов.

Поскольку передача денег по такому договору не является условием, при котором суд может сделать вывод о принадлежности права собственности за лицом, передавшим деньги, то лучше вообще не осуществлять никаких расчётов.

Однако бывает, что стороны желают в обеспечение гарантий будущей сделки внести плату за квартиру, тогда стоит обсудить с продавцом возможность заключения авансового соглашения.

Если в будущем стороны не оформят основной договор, а деньги были оплачены без указания, что это задаток, то последствием будет возврат внесенной суммы с возможностью требовать по суду уплаты процентов по действующей ставке рефинансирования.

Когда в договоре при описании порядка расчётов указывают, что деньги внесены в качестве задатка, последствия по нему следующие: продавец не возвращает уплаченную сумму, если договор не оформлен по вине потенциального покупателя, а если из-за продавца, он уплачивает покупателю двойной размер задатка.

Но что необходимо знать! Судебная практика двойственна при рассмотрении , внесённых как задаток:

- Некоторые суды придерживаются позиции, что указание в предварительном договоре условия о задатке влечёт за собой вышеуказанные последствия;

- Другие считают, что для предварительного договора понятие задатка неприменимо, следовательно, не взыскивают двойную сумму задатка, что оборачивается серьёзным разочарованием той стороны, которая рассчитывала на компенсацию.

Судебная практика двойственна при рассмотрении вопроса о возврате задатка.

Подготовка к проведению сделки купли-продажи жилья — ответственный этап. Как проводится — важная тема для покупателей.

Решили заняться покупкой недвижимости самостоятельно? Оформление сделки купли-продажи квартиры . Знание порядка действий в ваших интересах.

Заключение предварительного договора по ипотеке

Большой процент сделок сегодня заключается с привлечением средств займа. Банки до подписания основного договора требуют оформить предварительный договор. Особенностью такого договора является более подробное условие о порядке расчётов. В нём обязательно указываются:

Большой процент сделок сегодня заключается с привлечением средств займа. Банки до подписания основного договора требуют оформить предварительный договор. Особенностью такого договора является более подробное условие о порядке расчётов. В нём обязательно указываются:

- сумма, которую вносит лично покупатель;

- сумма за счёт средств кредита;

- условие об отсутствии залога у продавца;

- пункт о том, что залогодержателем квартиры является банк.

Встречаются ситуации, когда продаваемая квартира находится в ипотеке на момент оформления договора о намерениях.

Не получив согласия банка на продажу, которое является обязательным по закону, предварительный договор не обеспечит совершения сделки в будущем. Тем не менее, в договоре необходимо отразить обязательство собственника получить такое согласие в конкретные сроки.

Образец предварительного договора купли-продажи квартиры с обременением есть вот здесь: avenue.siberia.net

Зачастую приобретение квартиры для большинства из нас оборачивается решением главного вопроса: брать ипотеку или все-таки не стоит?

Ипотека, или залог – это обременение, при невозможности погашения которого все права на квартиру, уже любимую и как бы совсем свою, переходят к кредитору.

И на практике часто мы не готовы сию минуту решить вопрос брать ипотеку или нет, а интересные предложения, как известно расходятся как горячие пирожки. Так что времени на раздумье часто не остается и приходится принимать решения быстро. И тут в памяти всплывает удобная конструкция предварительного договора, предусмотренная ст. 429 ГК РФ. И хотя конструкция предварительного договора сама по себе не является панацей, многие по каким-то непонятным причинам возлагают на него очень большие надежды. В связи с этим часто люди задаются вопросом: а можно ли заключить предварительный договор, а потом если что отказаться?

Для начала стоит сказать, что отказ от предварительного договора законодательством не предусмотрен, т.к. ваш контрагент может обратиться в суд с иском о понуждении вас к заключению договора, и будет прав, если еще и убытки возместить потребует.

И все-таки этот вопрос рождает другой непонятный вопрос: интересно, насколько совместима конструкция предварительного договора с таким обязательством как ипотека?

Судебная практика на вопрос можно ли заключить предварительный договор ипотеки отвечает однозначно – нельзя. Обоснование такое, что, мол, для предварительного договора предусмотрены лишь некоторые виды обязательств и перечень их исчерпывающий. Согласно ст. 429 ГК РФ предварительный договор может быть заключен лишь о передаче имущества, выполнение работ и оказание услуг. И только. А ипотека это способ исполнения обязательства, который носит аксессорный характер, т.е. дополнительный к основному договору.

Кроме того по договору ипотеки заложить можно только имущество, право на которое УЖЕ зарегистрировано. Следовательно, если договор долевого участия в строительстве не зарегистрирован, то нельзя и заложить права требования участника долевого строительства

Важно также понимать, что в договоре ипотеки должно быть обязательно указано ПРАВО, в силу которого имущество являющееся предметом ипотеки, принадлежит залогодателю. Это существенное условие договора ипотеки.

Обращаясь к п. 3 ст. 429 ГК РФ, узнаем, что в предварительный договор должен содержать существенные условия основного договора.

Таким образом, если речь идет о предварительном договоре ипотеки, когда покупка квартиры – лишь в мыслях и сердце вашем, а договор купли-продажи еще не заключался, то тут совершенно невозможно говорить о предварительном договоре, поскольку не будет соблюдено существенное условие, указанное выше.

Выхода из данной ситуации на самом деле два.

Во-первых, приобретая новое жилье, что называется, «в ипотеку», вы можете в качестве предмета ипотеки указать иное жилье, принадлежащее Вам, а не приобретаемое только-только. Об этом говорит ч. 5 ст. 10 Закона об ипотеке. Простыми словами один и тот же объект недвижимого имущества, предоставленный в обеспечение возврата кредита или займа, выданных на погашение ранее предоставленных кредитов или займов на приобретение или строительство жилого дома или квартиры, может быть предметом нескольких договоров ипотечного кредитования. В таких случаях, прежде чем зарегистрировать заключение договора ипотечного жилищного кредитования и выдачу закладной, необходимо погасить ранее действовавшую ипотеку и аннулировать закладную. Оба процесса могут проходить одновременно. В таких случаях в орган, осуществляющий государственную регистрацию прав, должна быть предоставлена закладная.

Во-вторых, если у вас уже есть договор ипотеки, которым не запрещено заключение последующей ипотеки, то такая последующая ипотека и может стать выходом из сложившейся ситуации номер два.

Ч. 1 ст. 43 того же Закона об ипотеке говорит о том, что имущество, заложенное по договору об ипотеке в обеспечение исполнения одного обязательства (предшествующая ипотека), может быть предоставлено в залог в обеспечение исполнения другого обязательства того же или иного должника тому же или иному залогодержателю (последующая ипотека).

Таким образом, если нет запретов в предыдущих договорах, то смело заключайте договор последующей ипотеки.

Так что о предварительном договоре ипотеки забудьте, как о несбыточной мечте, и действуйте в своих интересах и в рамках правового поля.

Похожие статьи