В нашей консультации вы найдете образец заполнения 3-НДФЛ при покупке квартиры, который поможет получить имущественный вычет по такой сделке. При этом мы пошагово разберем, как оформить декларацию.

Общий подход

Можно привести массу примеров заполнения 3-НДФЛ при покупке квартиры. Однако объединяет их то, что в каждом случае декларация должна состоять из одних и тех же частей. А именно:

- Титульный лист.

- Раздел 1.

- Раздел 2.

- Лист А.

- Лист Д1.

Если же говорить о пошаговом заполнении 3-НДФЛ при покупке квартиры, то необходимо придерживаться такого порядка:

Один из основных нюансов, как заполнить 3-НДФЛ при покупке квартиры, всплывает при оформлении Листа А, если заявитель получал доходы сразу от нескольких источников. Например, по главному месту службы и по совместительству от разных нанимателей. Соответственно, у каждого из них свой ИНН и код ОКТМО. В этом случае для каждого такого реквизита надо оформлять отдельную часть Листа А.

Проще говоря, количество заполненных частей Листа А должно соответствовать числу ИНН и кодов ОКТМО у источников доходов физического лица согласно справкам 2-НДФЛ.

Также отметим, что оформление 3-НДФЛ при покупке квартиры обязывает общую сумму положенного (заявленного) вычета распределить пропорционально по разным ОКТМО.

Согласно требованиям ФНС, правильное заполнение 3-НДФЛ при покупке квартиры и в иных ситуациях подразумевает проставление прочерков во всех незаполненных строках и ячейках. Кроме того, все суммы подоходного налога приводят без копеек, а остальные рублёвые показатели – с ними. Причем суммы до 50 копеек отбрасывают, а от 50 – считают за 1 рубль.

Способы

Каждый человек волен выбирать, как заполнить 3-НДФЛ при покупке квартиры:

- на бумажном бланке от руки или путем набора на компьютере;

- в режиме онлайн в личном кабинете физлица на официальном сайте ФНС www.nalog.ru;

- с помощью программы ФНС «Декларация 2016».

Независимо от способа, который вы выберите, образец заполнения 3-НДФЛ при покупке квартиры в 2017 году должен быть выполнен по форме этой декларации, утвержденной приказом налоговой службы России от 24 декабря 2014 года № ММВ-7-11/671.

На наш взгляд, с помощью бесплатной программы от ФНС оформить вычет НДФЛ по купленной квартире несколько проще, поскольку это приложение многие параметры и реквизиты декларации выставляет самостоятельно, а также отбирает необходимые листы. О том, как заполняется 3-НДФЛ при покупке квартиры и в других ситуациях с помощью данной программы, мы подробно говорили .

Размер вычета

Как правило, заполнение 3-НДФЛ при покупке квартиры идет по стандартной схеме. При этом личность продавца и цена сделки не имеют значения для налоговых целей.

На основании подп. 3 п. 1 ст. 220 НК РФ имущественный вычет в форме 3-НДФЛ с покупки квартиры можно заявить в сумме фактически понесенных затрат, но не свыше 2 млн рублей. Поэтому в договоре продажную цену квартиры обычно прописывают не ниже данной суммы. А затраты, понесенные на такую покупку – это в большинстве случаев зарплата человека за минувший год.

Наш пример заполнения 3-НДФЛ при покупке квартиры

Теперь о том, как оформить 3-НДФЛ при покупке квартиры. Условимся, что Широкова Елена Алексеевна (ИНН 771822445588) в 2016 году трудилась в ООО «Гуру» и получила общий доход в размере 570 000 рублей. При этом никакие вычеты работодатель ей не предоставлял. В итоге с этого дохода ООО «Гуру» полностью удержало и перечислило в бюджет подоходный налог в сумме 74 100 рублей по ставке 13%.

Кроме того, в 2016 году Широкова понесла расходы на покупку у физического лица квартиры за 3 500 000 рублей, которая расположена в г. Раменское Московской области.

Право собственности на данное жилье оформлено на Широкову 09.02.2016, а акт приема-передачи квартиры – 11.02.2016.

Установленные ФНС правила заполнения 3-НДФЛ при покупке квартиры предполагают представление подтверждающих документов. На этот раз их будет пять:

- Копия договора купли-продажи жилья.

- Справка о доходах за 2016 год от налогового агента по форме 2-НДФЛ (напрямую закон не обязывает прилагать).

- Выписка из ЕГРН (ведет Росреестр).

- Копия платежного документа.

- Копия акта приема-передачи квартиры (обычно – при ипотеке).

Как было сказано, чтобы сделать возврат НДФЛ при покупке квартиры бланк в 2017 году заполняют последовательно по схеме, которая приведена выше. Это исключит путаницу и ошибки при внесении данных в декларацию.

Так, для Широковой образец заполнения 3-НДФЛ при покупке квартиры для целей получения вычета будет состоять из 5 страниц.

Титул

На первом листе декларации Широкова показывает общие сведения о себе согласно паспорту РФ без сокращений. Поскольку для нее это первый отчет по доходам за 2016 год, в поле «Номер корректировки» стоит «0».

Обратите внимание: свой ИНН Широкова указывает на каждой странице декларации. А что касается кода налоговой инспекции, то он совпадает с первыми четырьмя цифрами ИНН. Так же, как код региона в адресе совпадает с первыми двумя цифрами ИНН.

В строке «Код категории налогоплательщика» Широкова ставит «760», поскольку она «иное физическое лицо, декларирующее доходы в соответствии со статьями 227.1 и 228 Кодекса, а также с целью получения налоговых вычетов в соответствии со статьями 218-221 Кодекса или с иной целью».

Для обладателя российского паспорта «Код вида документа» имеет значение 21.

Не забудьте в номере контактного телефона указать все необходимые местные коды.

Лист А

Налоговая инспекция должна понимать, за счет чего возвращать налог. Поэтому заполнение формы 3-НДФЛ при покупке квартиры обязывает указать источники дохода, которые в 2016 году сформировали суммы НДФЛ к возврату. Для этих целей служит справка 2-НДФЛ, которую по первому запросу обязан предоставить работодатель. Почти все реквизиты при оформлении Листа А берут из нее.

В строке 020 «Код вида дохода» ставим «06» – доход по трудовому (гражданско-правовому) договору, НДФЛ с которого удержан налоговым агентом.

Здесь мы подходим к тому, в чем смысл пошагового заполнения 3-НДФЛ при покупке квартиры: в 2017 году сведения из Листа А Широкова перенесет в Раздел 2.

Лист Д1

В рамках заполнения 3-НДФЛ при покупке квартиры на Листе Д1 отражают понесенные затраты. Объекту «квартира», по которому Широкова заявляет вычет, соответствует код «2».

Поскольку Широкова единоличный собственник квартиры, в поле 030 ставим код «01», так как вычет положен только ей. А вообще эти коды берем из Приложения № 3 к приказу ФНС от 24.12.2014 № ММВ-7-11/671.

Поле 040 скажет налоговикам, пенсионер Широкова либо нет. Поскольку положительный ответ даёт ей право перенести остаток имущественного вычета на предшествующие периоды.

Строку 100 Широкова не заполняет, так как:

- вычет заявлен впервые;

- подтверждающие право на вычет документы датированы после 01.01.2014.

Хоть квартира в г. Раменское и обошлась Широковой в 3,5 млн рублей, на вычет завить можно только максимум 2 млн рублей.

Значение поля 200 берут из строки 080 листа А – 570 000 р. Это меньше, чем 2 млн рублей, значит Широкова может претендовать на вычет по квартире. В итоге на 2017 год перейдет 1 430 000 рублей вычета (2 млн р. – 570 000 р.).

Раздел 2

Представленный выше образец заполнения 3-НДФЛ при покупке квартиры подразумевает, что Широкова не получала вычеты через налогового агента (например, не положены). Необлагаемых доходов тоже не было.

Строку 040 она берет из поля 210 Листа Д1. Поскольку показатели полей 030 и 040 равны, полученная разница равна нулю. Это поле 060.

Строку 070 получаем путем перемножения строки 060 (0 руб.) на 13%. В итоге получаем ноль рублей.

В строку 080 показатель переносим из поля 100 Листа А.

Раздел 1

Принято, что пошаговое заполнение 3-НДФЛ при покупке квартиры финиширует заполнением Раздела 1. Сюда в поле 050 Широкова переносит сумму налога, которую бюджет должен ей вернуть в связи с решением жилищного вопроса.

В данном случае ОКТМО Широкова берет из справки 2-НДФЛ. То есть это будет код не по месту ее жительства, а где налоговый агент отчислял подоходный налог.

В этом видео представлена пошаговая инструкция, как заполнять доходы по предприятию из справки 2-НДФЛ.

Ну а для тех, кто любит самостоятельно читать материал, продолжаем. Переходим на вкладку «Доходы».

В этом разделе нам необходимо будет указать все доходы, которые нами были получены за отчетный период. В первую очередь, они берутся, конечно, из справки 2-НДФЛ.

Также здесь заносятся и другие источники доходов. Например, если вы продаёте какое-либо имущество: квартиру, гараж, машину. Поэтому когда вы отчитываетесь в налоговую инспекцию, здесь нужно указать все ваши источники доходов в прошедшем календарном году.

Обращаю внимание, что вверху есть 4 подвкладки с разноцветными цифрами.

По-умолчанию, активна первая: 13%. Это как раз все данные, которые предоставляет бухгалтерия вашего предприятия. Можно выбрать вкладку 9%, если у вас есть источники доходов, которые облагаются по этой ставке, а также по ставке 35%.

Если вы получаете дивиденды, то они заносятся в 4-ой вкладке, несмотря на то, что процент подоходного налога на них сейчас установлен такой, как и на обычные доходы: 13%. Но это исключительный случай. А мы рассмотрим самый распространённый вариант.

Указываем все источники дохода

И первым делом мы заносим источники выплат. То есть, название того предприятия, где мы получаем наш доход. Для этого мы нажимаем на плюс и вносим название источника выплаты. Указываем ИНН, КПП и код ОКТМО.

Эти данные мы можем взять из справки 2-НДФЛ, которую нам дают на нашем предприятии. Вся информация находится в самом верху, в разделе «Данные о налоговом агенте». Именно отсюда мы берём данные для этой вкладки: код по ОКТМО, ИНН и КПП.

Если у вас начисляются стандартные вычеты, то есть вычеты на детей, то в этом случае здесь нужно будет поставить галочку.

В том случае, если вы работали на нескольких предприятиях, у вас, например, есть две справки 2 НДФЛ, тогда мы можем добавить данные ещё по одной. Если вы продавали какое-либо имущество, в этом случае эта информация заносится здесь же. Для этого достаточно указать наименование источника выплаты.

К примеру, если была продажа квартиры. Если же вы продали несколько квартир, то здесь нужно указать адреса этих объектов недвижимости. Иногда рекомендуется в наименовании источника выплаты указывать фамилию физического лица, купившего у вас жилье. Но не всегда понятно, чью фамилию нужно писать, если в договоре купли-продажи фигурирует несколько покупателей.

В случае получения доходов из подобных источников, другие реквизиты (ИНН, КПП, ОКТМО) здесь не указываются. При нажатии «Да» программа выдаёт сообщение о том, что не введены данные ОКТМО.

Но здесь также идёт приписка о том, что при продаже физическому лицу, он не нужен. Нажимаем кнопку Пропустить. Вот у нас в списке появляется Другой источник дохода.

Если необходимо удалить какой-нибудь источник дохода, нажимаем на минус. Для того, чтобы его исправить, например, какие-то данные, можно нажать на кнопку Редактировать.

Добавляем ежемесячные доходы

В нижнем разделе заносятся данные из справки 2 НДФЛ.

Рассмотрим несколько вариантов таких справок:

- самые простые: с одинаковым доходом каждый месяц, без каких-либо вычетов;

- разные суммы дохода каждый месяц и вычетов нет;

- есть дополнительные льготы в виде, к примеру, материальной помощи, либо же стандартные вычеты на детей.

Зарплата каждый месяц одинаковая

Начнём с самого простого варианта. Вот перед нами справка 2-НДФЛ. В течение всего года зарплата не меняется и остаётся фиксированной суммой. Это заносится проще всего.

Нажимаем на плюсик. Добавляем код дохода из справки. У нас указан 2000, это заработная плата и другие выплаты во исполнение трудового договора. И берём сумму дохода в первом месяце из справки 2-НДФЛ и указываем в соответствующей строке месяц дохода.

В нашем примере зарплата каждый месяц составляет 27 000 рублей. В том случае, если у нас доход ежемесячно дублируется, в программе Декларация есть очень удобная кнопка: «Повторить доход».

Нажимаем её столько раз, сколько месяцев мы получали этот доход. При этом программа автоматически добавляет новый месяц, а сумму дохода она оставляет прежней.

В нижнем разделе «Итоговые суммы по источнику выплат» автоматически подсчитывается общая сумма дохода. Мы можем её сверить с той, что указана в справке с работы: все ли данные мы занесли верно. А вот облагаемую сумму дохода заносим вручную. Ее мы также берем из справки 2-НДФЛ. В данном случае обе цифры дохода у нас равны.

И также вручную заносим сумму налога исчисленную и сумму налога удержанную.

Не забываем сохранять занесённые данные.

Дополнительные вычеты в отсутствуют

Переходим к более сложному варианту справки 2-НДФЛ. Такое часто бывает, когда каждый месяц цифры доходов разные. В этом случае, принцип заполнения остаётся тем же, но только придется каждый месяц заносить свою цифру.

Повторяем алгоритм занесения данных. Набираем код дохода 2000 и заносим из справки сумму нашего дохода, указываем месяц его получения. После этого добавляем следующий месяц и так далее.

Обращайте внимание на коды дохода, которые отображаются в справке 2-НДФЛ. Они не всегда равны 2000. К примеру, встречается код 2012 — сумма отпускных выплат.

В этом случае выбираем именно этот код, заносим эту сумму и указываем соответствующий месяц. В некоторых месяцах может быть доход из разных источников, то есть с разными кодами. Это нормально. Таких строк может быть и 2, и 3 и еще больше.

Продолжаем заполнять остальные цифры. В разделе Общая сумма дохода у нас подсчитывается итоговая сумма по справке.

Порядок занесения доходов не имеет значения, так что если вы пропустили какую-либо строку, вы можете без проблем её добавить в конец. Программа рассчитает все правильно, даже если в начале будет указан декабрь, а ниже март и февраль. 🙂

Заносим из справки облагаемую сумму дохода, сумму налога исчисленную и удержанную.

Быстрое заполнение 3-НДФЛ

Можно ли как-нибудь упростить заполнение этих данных? У меня для вас есть два приятных ответа.

Во-первых, вы можете обратиться к нам за услугой . Кроме правильно заполненного бланка, вы получите подробную инструкцию о том, с какими документами необходимо отправляться в налоговую инспекцию. А также ответы на все ваши вопросы, касающиеся налоговых вычетов.

И вторая хитрость, как вы самостоятельно сможете упростить заполнение. Если в вашей справке 2-НДФЛ нет дополнительных вычетов, о которых мы поговорим чуть позже. То есть, поля справки не содержат никаких данных,

и при этом общая сумма дохода и облагаемая сумма равны, то заполнить справку можно очень просто.

Добавляем в первую строку код дохода 2000. И в поле «Сумма дохода» указываем не ежемесячную сумму, а сразу сумму дохода за год.

Месяц получения дохода в этом случае не имеет значения. Например, поставим декабрь. И теперь мы заносим облагаемую сумму дохода и сумму начисленных и удержанных налогов.

Согласитесь, что такой вариант занимает гораздо меньше времени, чем помесячное заполнение данных. 😛

Но ещё раз повторюсь, что этот вариант возможен только в том случае, если у вас нет никаких дополнительных кодов вычетов в справке 2-НДФЛ.

Как заполнять, если есть коды вычетов

Теперь рассмотрим, как заполняются данные, если у вас именно такой вариант. Как видите, в этом примере в разделе «Доходы, облагаемые по ставке 13%», в марте была выплачена материальная помощь. Код этого дохода 2760, и при ее получении по закону положен налоговый вычет в размере 4000 рублей (код 503).

Соответственно, при заполнении декларации 3 НДФЛ мы этот вычет также должны отобразить, чтобы у нас был правильный расчёт. Две результирующие цифры внизу справки 2-НДФЛ не совпадают.

Разница в них — это как раз налоговый вычет в 4000 рублей. В этом случае, необходимо заполнить полностью вкладку с нашими доходами, то есть поочередно данные за каждый месяц.

Занесём данные за январь. Добавим данные за февраль, за март. И теперь добавим нашу материальную помощь. Обращаю внимание, что здесь код дохода выбираем именно тот, который указан в справке 2-НДФЛ, то есть 2760: «Сумма материальной помощи от работодателей». Сумма дохода у нас по этому коду 5600 руб, которую мы получили в третьем месяце.

В этом окне обязательно мы должны выбрать код вычета (расхода). Соответственно, выбираем код 503, и нам автоматически программа подставит 4000 руб.

Аналогичным образом заполняем все остальные поля.

В результате, программа нам сама подсчитывает общую годовую сумму дохода. Сравниваем её с нашей итоговой, которая есть в справке. А облагаемую сумму дохода заносим сюда из справки уже вручную.

Также указываем сумму налога исчисленную и сумму налога удержанную.

Для того, чтобы посмотреть, что у нас получается в итоге, нажимаем кнопку «Просмотр». При наличии вычетов в разделе доходов наша декларация становится больше на один лист. Появляется Лист Г, в котором рассчитывается сумма доходов, не подлежащих налогообложению. Наша материальная помощь с вычетом отображается именно здесь, на отдельном листе.

Надеюсь, теперь вы без труда и правильно сможете занести свои данные из справки 2-НДФЛ в программе «Декларация» на вкладку Доходы, полученные в Российской Федерации.

А в следующей статье мы рассмотрим важные дополнения о том, как заполнять данные о доходах и вычетах, если , или предприятием предоставляется стандартный вычет на них. Он отображается в справке 2 НДФЛ в специальном разделе.

Помощь в заполнении

Если у вас остались какие-либо вопросы, напишите их в комментариях под этим видео, а лучше задавайте в нашей рубрике .

Если вам нужна личная консультация или помощь в оформлении декларации 3-НДФЛ, то смело на нашем сайте «Налог-просто!». Мы работаем быстро и с удовольствием!

Удачного вам декларирования! Мы любим возвращать налоги.

К заявлению на имущественный налоговый вычет нужно приложить копию договора о приобретении жилья, копию документа на право собственности на жилье либо акт о передаче жилья налогоплательщику. Кроме того, необходимо прикрепить платежные документы, которые оформлены в соответствующем порядке и которые подтверждают уплату денежных средств налогоплательщиком, к примеру, на ремонт помещения либо уплату процентов по кредиту, если эти расходы тоже подаются к вычету (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физлиц с указанием в них адресных и паспортных данных продавца и др. документы).

- Форма бланка заявления на получение имущественного налогового вычета по расходам на покупку квартиры.

- Как получить налоговый вычет на покупку квартиры и другого жилья.

Образец заполнения декларации 3 НДФЛ.

При заполнении налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) за 2015 год рекомендуем использовать программу "Декларация 2015", которую можно бесплатно скачать на сайте ФНС России. Подробнее здесь.

Программа «Декларация 2015» также размещена на сайте Главного научно-исследовательского вычислительного центра (ГНИВЦ) ФНС России (www.gnivc.ru) в разделе «Декларации» рубрики «Программные обеспечения».

Исходные данные: Ливанова Наталья Михайловна (ИНН 772455555555) в 2015 году получила доход от ООО "Парк в Измайлово" в размере 171 000 рублей. Налог на доходы физических лиц удержан работодателем по ставке 13 процентов и полностью перечислен в бюджет.

В 2015 году Н.М. Ливанова произвела расходы на покупку квартиры у физического лица в сумме 2 500 000 рублей, Свидетельство о праве собственности оформлено на Н.М. Ливанову 22.10.2015, акт приема-передачи квартиры оформлен 25.10.2015.

С целью получения имущественного налогового вычета по расходам на приобретение квартиры, предусмотренного подпунктом 2 пункта 1 статьи 220 Налогового кодекса Российской Федерации (далее - Кодекс) Н.М. Ливановой необходимо приложить к налоговой декларации за 2015 год следующие документы:

1. документы, подтверждающие доходы, полученные от налогового агента:

2. документы, необходимые для получения имущественного налогового вычета по расходам на приобретение квартиры:

Копия Свидетельства о праве собственности на квартиру от 22.10.2015 - 1 страница;

Копии документов, подтверждающих уплату Н.М. Ливановой денежных средств продавцу квартиры в полном объеме - расписка на 1 странице;

Копия акта приема-передачи квартиры от 25.10.2015 - 1 страница.

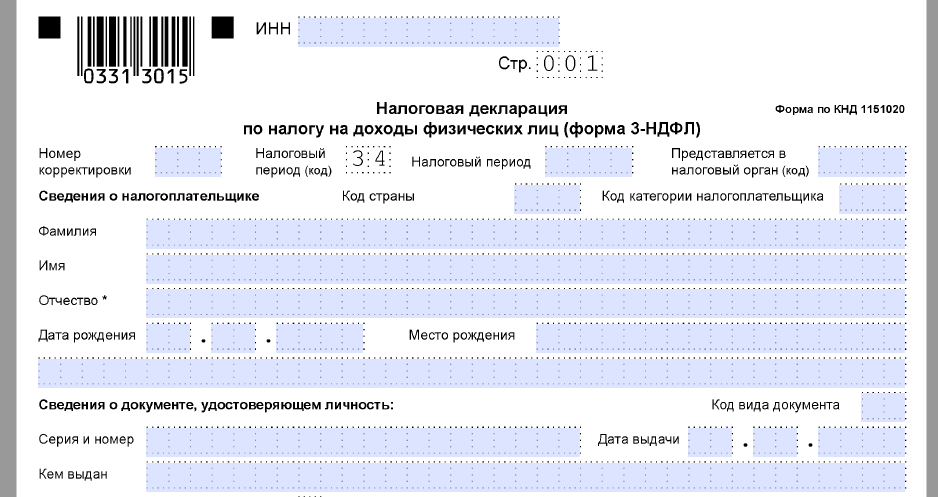

ТИТУЛЬНЫЙ ЛИСТ

При заполнении титульного листа налоговой декларации, состоящего из одной страницы, отражают общие сведения о налогоплательщике.

На титульном листе (см. рисунок 2) налоговой декларации в поле «Номер корректировки» проставляется цифра 0, поскольку налоговая декларация Н.М. Ливановой по доходам за 2015 год представляется впервые.

В пункте "ИНН" указывается идентификационный номер налогоплательщика - физического лица, который указан в документе, подтверждающем постановку данного физического лица на налоговый учет в налоговом органе Российской Федерации. При отсутствии у налогоплательщика ИНН данный реквизит не заполняется. В нашем примере записываем ИНН Ливановой Н.М. 7724555555. Поле «ИНН» также заполняется на всех последующих листах декларации.

В пункте «Налоговый период (код)» уже проставлено число 34 - это код налогового периода (2015 года), далее указывается отчетный налоговый период - 2015 год.

В поле "Представляется в налоговый орган (код)" проставляется четырехзначный номер налогового органа, в котором налогоплательщик состоит на налоговом учете. В нашем примере 7724, где 77 - код региона (г. Москва), 24 - номер налогового органа (совпадает с четырьмя первыми цифрами ИНН Ливановой Н.М.).

В поле код страны указывается числовой код страны, гражданином которой является человек. Код страны указывается в соответствии с Общероссийским классификатором стран мира OK (MK (ИСО 3166) 004-97) 025-2001 (или классификатор ОКСМ). При отсутствии у человека гражданства в поле "Код страны" указывается код страны, выдавшей документ, удостоверяющий его личность. Например, код 643 - код России, код 804 - код Украины. При отсутствии у физического лица гражданства указывается код 999.

Поле «Код категории налогоплательщика» заполняется на основании Справочника, приведенного в Приложении № 1 к Порядку заполнения формы налоговой декларации по налогу на доходы физических лиц (далее - Порядок). Н.М. Ливанова указывает в декларации код налогоплательщика - 760 - «иное физическое лицо, декларирующее доходы в соответствии со статьями 227.1 и 228 Кодекса, а также с целью получения налоговых вычетов в соответствии со статьями 218-221 Кодекса или с иной целью».

В пунктах «Фамилия», «имя», «отчество» указывается фамилия, имя и отчество физического лица - налогоплательщика, без сокращений, в соответствии с документом, удостоверяющим личность. Для иностранных физических лиц допускается при написании использование букв латинского алфавита.

Отчество может отсутствовать, если оно не указано в документе, удостоверяющим личность налогоплательщика.

В пункте «Дата рождения» указывается дата рождения (число, месяц, год) путем последовательной записи данных арабскими цифрами, например, 01.01.1977, где 01 - число, 01 - месяц, 1977 - год рождения.

Поле «Место рождения» заполняется в соответствии с документом, удостоверяющим личность. В нашем примере - г. Москва.

Поля под заголовком «Сведения о документе, удостоверяющем личность», заполняются на основании соответствующего документа. При этом «Код вида документа» выбирается из справочника коды документов, являющегося приложением № 2 к порядку заполнения 3-НДФЛ. Паспорт гражданина РФ имеет в нем код - 21.

В пункте "Статус налогоплательщика" указывается статус физического лица - налогоплательщика. При этом цифра 1 проставляется налоговыми резидентами Российской Федерации (т.е. физическими лицами, фактически находящимися на территории Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев). Физические лица, не являющиеся налоговыми нерезидентами Российской Федерации, в поле «Статус налогоплательщика» проставляют цифру 2.

В полях под заголовком "Место жительства налогоплательщика" указывается полный адрес постоянного места жительства налогоплательщика на основании документа, удостоверяющего его личность, либо иного документа, подтверждающего адрес места жительства.

Элементами адреса являются: "Почтовый индекс", "Код региона", "Район", "Город", "Населенный пункт", "Улица", "Дом", "Корпус", "Квартира". Если вы не знаете свой индекс, то здесь можно прочитать как узнать индекс по адресу.

"Коды регионов" - это код субъекта Российской Федерации, на территории которого физическое лицо имеет место жительства. Код региона выбирается из справочника "Коды регионов" (приложение № 3 к Порядку) (совпадает с двумя первыми цифрами ИНН Ливановой Н.М.).

Кроме сведений о налогоплательщике на титульном листе указывается общее количество заполненных страниц декларации и количество подтверждающих документов (их копий), прилагаемых к ней. При этом налогоплательщик или его представитель вправе составить реестр таких документов и приложить его к декларации. В нашем примере подтверждающие документы приложены на 4-х листах (справка 2-НДФЛ, копия свидетельства на квартиру, копия расписки, копия акта приема-передачи квартиры).

В нижней части каждой заполненной страницы декларации налогоплательщик или его представитель ставит свою подпись и дату подписания.

Если декларацию подписывает законный или уполномоченный представитель налогоплательщика, то в этом случае к ней следует приложить копию документа, подтверждающего полномочия этого лица.

Лист А заполняется на основе Справки по форме 2-НДФЛ за 2015 год, полученной Ливановой Н.М. с места своей работы - от ООО «Парк в Измайлово» (см. рисунок 2).

При указании в Листе А декларации 3-НДФЛ сведений о доходах, полученных от ООО «Парк в Измайлово» (является налоговым агентом), необходимо отразить реквизиты налогового агента (наименование, ИНН/КПП), а также заполнить поле "Код по ОКТМО", значение которого должно соответствовать показателю поля "Код ОКТМО" п. 1.3 Справки по форме 2-НДФЛ (пример этой справки приведен на Рисунке 1).

В строке 020 - код вида дохода нужно указать код из справочника - коды видов дохода, который приведен в приложении №3 к порядку заполнения 3-НДФЛ. Поскольку работодатель является для Ливановой Н.М. налоговым агентом, т.е. он перечисляет за нее налог на доходы, о чем свидетельствует справка 2-НДФЛ (пример этой справки приведен на Рисунке 1), то код видов дохода ставим - 06 - «Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом».

Общую сумму дохода и сумму облагаемого дохода следует перенести из п.п. 5.1 и 5.2 Справки по форме 2-НДФЛ. Суммы исчисленного и удержанного налога переносятся из п.п. 5.3 и 5.4.

Общая сумма дохода, полученная от ООО «Парк в Измайлово», - 171 000 руб., сумма облагаемого дохода - 171 000 руб. Сумма налога составила 22 230 руб. (171 000 руб. x 13%), удержанная сумма налога также равна 22 230 руб.

Полученные данные на Листе А затем перейдут в Раздел 2

Расходы на приобретение квартиры указываются на листе Д1 (см. рисунок 4).

Заполнение Листа Д1 Ливанова Н.М. начинает с п. 1, где указываются сведения об объекте - код наименования объекта, по которому заявлен вычет - заполняется на основании справочника коды наименования объектов, являющегося приложением №5 к Порядку заполнения декларации (код 1 - жилой дом, код 2 - квартира, код 3 - комната и т.д.);

Вид собственности на объект (цифра 1 проставляется в случае, если объект приобретен налогоплательщиком в единоличную собственность, цифра 2 - в общую долевую собственность, цифра 3 - в общую совместную собственность, 4 - если собственность приобретена на несовершеннолетнего ребенка);

Признак налогоплательщика в поле 030 указывается из справочника коды лиц, заявляющих имущественный налоговый вычет, который приведен в приложении №3 к порядку заполнения 3-НДФЛ.

Например, код 01 указывается в случае получения вычета собственником объекта, код 02 - супругом или супругой собственника объекта и т.д. В примере Ливанова Н.М. сама является собственником, поэтому ставим код - 01.

Единицу в поле 040 «вычет заявлен в порядке, предусмотренном пунктом 10 статьи 220 Налогового кодекса Российской Федерации» ставят, налогоплательщиков, получающие пенсии, у которых имущественные налоговые вычеты могут быть перенесены на предшествующие налоговые периоды.

Поскольку Ливанова Н.М. не является пенсионером и переносит свой вычет на более ранний период, то в этом поле она ставит - 0.

Адрес объекта в Российской Федерации; а также сведения о произведенных расходах:

Дата регистрации права собственности на квартиру. В нашем примере Свидетельство о праве собственности на квартиру получено Н.М. Ливановой 22.10.2015;

Доля в праве собственности;

Год начала использования налогового вычета;

Год, за который предоставляется налоговый вычет;

Сумма фактически произведенных расходов на приобретение квартиры, но не более 2 000 000 руб.

Следует иметь в виду, что на основании подпункта 2 пункта 1 статьи 220 Кодекса предельный размер имущественного налогового вычета по расходам на приобретение квартиры составляет 2 000 000 рублей.

То есть, уплатив за квартиру 2 500 000 рублей, Н.М. Ливанова вправе претендовать на получение имущественного налогового вычета в размере не более 2 000 000 рублей;

В нашем примере год начала использования вычета - 2015, доля в праве собственности - 100%, т.е. в виде дроби - это 1/1. Однако, подпункт 1.10 не подлежит заполнению налогоплательщиками, впервые обращающимися в налоговые органы за предоставлением имущественного налогового вычета по расходам на приобретение объекта (объектов) недвижимого имущества, в отношении которых документы, подтверждающие право на получение имущественного налогового вычета, датированы начиная с 1 января 2015 года. В нашем примере документы на приобретение квартиры у Н.М. Ливановой от ноября 2015 года, поэтому подпункт 1.10 она не заполняет. Если бы документы на квартиру были оформлены, например, в 2013 году, то в этом поле ей нужно было бы указать дробь 1/1.

(Правильно дробь указывается так: числитель указывается, начиная с первой ячейки, а в пустых ячейках прочерк, аналогично знаменатель.). Сумма фактически произведенных расходов на приобретение квартиры - 2 500 000 руб., но для целей предоставления имущественного налогового вычета принимается равной 2 000 000 руб.

Затем в разделе 2 листа Д1 Ливанова Н.М. должна рассчитать сумму имущественного налогового вычета.

В п.п. 2.7 листа Д1 Ливанова Н.М. указывает общую величину полученного дохода, которая переносится из показателя 080 листа А - 171 000 руб.

Значение п.п. 2.7 меньше, чем сумма документально подтвержденных расходов на приобретение квартиры, по которому Н.М. Ливанова может претендовать на имущественный вычет по декларации за 2015 г. (171 000 руб. < 2 000 000 руб.). Таким образом, сумму 171 000 руб. Н.М. Ливанова может отразить в п.п. 2.8 листа Д1.

На следующий налоговый период переходит оставшаяся сумма расходов на приобретение квартиры в размере 1 829 000 руб. (2 000 000 руб. - 171 000 руб.). Эта величина отражается в п.п. 2.10 листа Д1.

Теперь перейдем к заполнению раздела 2, где рассчитаем налоговую базу и итоговую сумму налога, подлежащую уплате (доплате) в бюджет (возврату из бюджета) по доходам, облагаемым по ставке 13% (см. рисунок 5). Здесь Н.М. Ливанова указывает:

По строке 010 - общую сумму дохода в размере 171 000 руб.;

Строке 030 - общую сумму дохода, подлежащую налогообложению, 171 000 руб.

Значение показателя п. 4 "Сумма расходов и налоговых вычетов, уменьшающих налоговую базу" (строка 040) переносится из п. 2.8 листа Д1 - 171 000 руб.

В рассматриваемом случае показатель строки 030 Раздела 2 равен показателю строки 040.

Соответственно, в строке 060 "Налоговая база" записывается полученная разница в размере 0 руб.

Строка 070 рассчитывается путем перемножения строки 060 (0 руб.) на 13%, получаем 0 руб.

В строку 080 переносится значение из показателя 100 Листа А (22 230 руб.)

Для расчета значения по строке 140 (сумма налога, подлежащая возврату из бюджета) необходимо из строки 080 (22 230 руб.) вычесть значение строки 070 (0 руб.). Получаем сумму налога к возврату из бюджета в размере 22 230 руб.

Завершается оформление налоговой декларации заполнением раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета».

Н.М. Ливанова отражает в разделе 1 сумму налога, подлежащую возврату из бюджета, по коду бюджетной классификации и коду по ОКТМО (см. рисунок 6).

В пункте "Код по ОКТМО" указывается код административно-территориального образования, на территории которого осуществляется уплата (доплата) налога. Значение кода ОКТМО содержится в "Общероссийском классификаторе территорий муниципальных образований (ОКТМО)". Информацию о коде ОКТМО можно получить в налоговом органе по месту постановки на налоговый учет. В нашем примере Н.М. Ливанова подает декларацию по месту своего жительства, а проживает она в районе Сокольники г. Москвы, код ОКТМО которого 45315000.

В строке 020 этого раздела указывается КБК налога на доходы физических лиц 182 1 01 02030 01 1000 110 (как узнать КБК налога для 3-НДФЛ), по строке 060 - сумма налога, которая подлежит возврату из бюджета, 22 230 руб.

Вам понадобится

- Для получения имущественного вычета по окончании года, необходимо подать в налоговую инспекцию по месту жительства:

- Заполненную налоговую декларацию по форме 3 НДФЛ.

- Заявление на возврат НДФЛ в связи с расходами на приобретение имущества, с указанием реквизитов для перечисления сумм возврата.

- Справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

- Копии документов, подтверждающих право на жильё (свидетельство о государственной регистрации права, договор о приобретении жилья, акт о передаче квартиры, кредитный договор или договор займа, договор ипотеки и прочие).

- Копии платёжных документов подтверждающих расходы при приобретении имущества (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счёта покупателя на счёт продавца, товарные и кассовые чеки и другие документы).

- Документы, свидетельствующие об уплате процентов по целевому кредитному договору или договору займа, ипотечному договору (выписки из лицевых счетов, справки банка об уплаченных процентах за пользование кредитом).

- Копию свидетельства о браке (если жилье приобретено в совместную собственность).

- Заявление о распределении имущественного налогового вычета (если жилье приобретено в совместную собственность).

Инструкция

Скачайте с сайта налоговой инспекции и установите программу для заполнения декларации за необходимый вам год.

Откройте программу. Программа открывается на вкладке "Задание условий". Заполняем: тип декларации, номер инспекции (выбор из списка), отчетный год, признак налогоплательщика, имеющиеся доходы, подтверждение достоверности.

Переходим на вкладку "Сведения о декларанте". Заполняем личные данные.

Нажимаем "домик". Переходим к заполнению адреса (). В 2013 году показатель "Код по ОКАТО" заменен на "Код по ОКТМО". На сайте ФНС России размещен электронный сервис "Узнай ОКТМО". Он позволяет определить код ОКТМО по коду ОКАТО, по наименованию муниципального образования, а также с использованием данных справочника "Федеральная информационная адресная система (ФИАС)".

Переходим на вкладку "Доходы, полученные в РФ". Рядом с окошком "источники выплат" нажимаем на знак "+" и заполняем сведения о работодателе (информацию берем из справки 2 НДФЛ).

Аналогично заполняем таблицу с доходами. Нажимаем на "+" и заполняем: код дохода, сумму дохода, код вычета, сумму вычета, месяц получения дохода. Информацию берем из справки 2 НДФЛ.

Заполняем графы под таблицей доходов. Общая сумма доходов посчитается автоматически программой. Облагаемая сумма доходов, сумма налога исчисленная, сумма налога удержанная - заполняем сами (информация из справки 2 НДФЛ).

Переходим на вкладку "Вычеты". Ставим галочку в графе "предоставлять стандартные налоговые вычеты", указываем какие именно вычеты нам предоставляются (информация из справки 2 НДФЛ).

Нажимаем на картинку "домик". Заполняем данные по приобретенному жилью. Нажимаем на кнопку "перейти к вводу сумм".

Заполнение вида собственности и доли собственности супругов.

Смотрим в свидетельство о праве собственности:

- собственность долевая (доли четко определены); - имущественный вычет предоставляется сообразно доле, изменить его размер нельзя;

- совместная собственность. Неважно, кто записан в свидетельстве в качестве собственника, если квартира приобретена в браке, собственность признается совместной в соответствии с Семейным Кодексом РФ (ст. 33, 34 СК РФ). По общему правилу вычет распределяется в равных долях (по 50%), но супруги вправе перераспределить его в любой пропорции, предоставив в налоговую инспекцию Заявление о распределении долей (в произвольной форме).

Заполняем суммы расходов по покупке жилья и погашению кредита.

Размер имущественного вычета.

Для жилья, приобретенного до 1 января 2014 года, действует ограничение суммарного вычета на объект жилья в размере 2 000 000 рублей. Это значит, что если вы потратили больше этой суммы, то все равно получите вычет в размере 260 000 рублей (13% от 2 000 000 руб.) и именно эта сумма будет распределена между супругами в случае, если жилье приобретено в браке.

Для жилья, приобретенного после 1 января 2014 года, ограничение суммарного вычета в 2 000 000 руб. действует в отношении каждого гражданина. То есть и муж может получить вычет с 2 000 000 рублей (260 000 руб.), и жена может получить вычет с 2 000 000 руб. (260 000 руб.).

Помимо вычета на недвижимость, гражданину положен вычет на погашение процентов кредита, взятого на приобретение (строительство) жилья. Вычет по процентам кредита распределяется в тех же долях, что и основной вычет. То есть, если супруги подали заявление о распределении вычета 75% мужу и 25% жене, то вычет по процентам также будет предоставлен в размере 75% мужу и 25% жене.

По кредитам, полученным до 2014 года, размер уплаченных процентов, с которых государство возвращает 13% подоходного налога, не ограничен, по кредитам, полученным после 1 января 2014 года, максимальная сумма таких расходов 3 000 000 рублей (то есть вернуть можно максимум 390 000 руб.)

По истечении 30 дней получить в налоговой уведомление о праве на имущественный вычет и предоставить его работодателю. На основании этого документа, работодатель не будет удерживать НДФЛ, то есть зарплата не будет облагаться налогом 13%. К сведению, 14.02.2015 г. вступил в силу Приказ ФНС России, которым утверждена новая форма налоговой декларации 3-НДФЛ. Декларацию за 2014 год налоговые принимают по новой форме, программа для заполнения уже появилась на сайте налоговой.

Источники:

- Налоговый кодекс РФ, часть 2

- Семейный кодекс РФ

- Приказ МНС РФ от 24.10.2002 N БГ-3-04/592"Об утверждении форм деклараций по налогу на доходы физических лиц и Инструкции по их заполнению"

- Приказ ФНС России от 24.12.2014 N ММВ-7-11/671@ "Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц

- Как заполнить декларации 3 ндфл за 2009 год

Образец заполнения 3-НДФЛ может понадобиться, если нужно уплатить налог с доходов за прошедший год либо вернуть НДФЛ. Для этого подается декларация в ИФНС. Рассмотрим алгоритм оформления декларации 3-НДФЛ, а также образец заполнения формуляра.

Когда необходимо составление и оформление 3-НДФЛ

Составление налоговой декларации 3-НДФЛ может понадобиться в 2 случаях:

- Если в отчетном году получены доходы, с которых налог не был удержан (например, от продажи или сдачи в аренду имущества, от предпринимательства, дарения, выигрышей). В этом случае нужно узнать, как правильно заполнить 3-НДФЛ по доходам, с которых надо заплатить налог. При этом желательно найти соответствующий образец заполнения 3-НДФЛ.

- Если в отчетном году был излишне уплачен НДФЛ (и нет возможности вернуть его через налогового агента) или понесены расходы, по которым можно возместить НДФЛ из бюджета (имущественный или социальный вычеты). В этой ситуации важно понять, как заполнить 3-НДФЛ, чтобы не возникло проблем с возвратом налога. Нелишним будет знакомство с образцом заполнения 3-НДФЛ по соответствующим вычетам.

Правила и порядок представления 3-НДФЛ

Как заполнить декларацию 3-НДФЛ по полученным доходам? Если оформление налоговой декларации 3-НДФЛ осуществляется по доходам, в ней обязательно должны быть заполнены листы, имеющие отношение к доходам. Пример - приложение 1 декларации 3-НДФЛ для доходов, полученных в РФ. Если по этим доходам есть возможность использовать право на вычеты, нужно заполнять и соответствующие этим вычетам листы.

К декларации должны прилагаться документы, подтверждающие правильность заполнения декларации 3-НДФЛ, а также копии документов, дающих право на вычеты.

Декларация составляется отдельно за каждый календарный год и не позднее 30 апреля следующего года (если только это не выходной) представляется в ИФНС. Если по каким-то причинам за какой-либо из прошедших 3 лет (с 2016 по 2018-й) она не представлена, нужно заполнить 3-НДФЛ за соответствующий период, используя актуальный для соответствующего года образец заполнения 3-НДФЛ и соответствующую этому году инструкцию к декларации 3-НДФЛ, и сдать готовый отчет в налоговую.

Инструкция по возмещению подоходного налога

Каковы правила заполнения налоговой декларации 3-НДФЛ для получения возмещения налога? Если заполнить декларацию 3-НДФЛ необходимо для получения возмещения налога из бюджета, в ней заполняются листы по доходам, выплаченным налоговым агентом (агентами), а также листы по вычетам, дающим право на возврат налога.

К декларации необходимо приложить документы, подтверждающие правильность указанных в ней данных по доходам (справки по форме 2-НДФЛ) и вычетам, а также копии документов, подтверждающих право на них.

Подробнее о документах, необходимых для получения вычета, читайте в материалах:

- "Документы на налоговый выет при покупке квартиры в 2018-2019 годах" ;

- "Документы для получения налогового вычета за лечение" .

Где взять бланк декларации за 2016, 2017 и 2018 годы

Заполнение налоговой декларации 3-НДФЛ за соответствующий год должно делаться на бланке, который действовал именно для того года, и по правилам заполнения, сопровождавшим каждый из бланков. Эти правила, представляющие собой, по сути, описание пошагового заполнения декларации 3-НДФЛ, содержатся в каждом из документов, которым утвержден бланк на очередной год.

На протяжении 3 последних лет форма декларации 3-НДФЛ менялась ежегодно. Таким образом, в 2019 году могут понадобиться:

- образец декларации 3-НДФЛ за 2016 год;

- справка 3-НДФЛ образца 2017 года;

- образец справки 3-НДФЛ 2018 года.

Найти эти бланки и узнать, как заполнять декларацию 3-НДФЛ за каждый из перечисленных периодов можно на нашем сайте. Здесь же же можно увидеть образец заполнения налоговой декларации 3-НДФЛ по каждому году:

- образец заполнения декларации 3-НДФЛ 2016 года;

Бланк декларации 3-НДФЛ за 2016 год см. .

- образец заполнения 3-НДФЛ 2017 года;

Бланк декларации 3-НДФЛ за 2017 год можно скачать .

- пример заполнения 3-НДФЛ 2018 года.

Бланк декларации 3-НДФЛ за 2018 год мы привели ниже.

Если у налогоплательщика есть личный кабинет на сайте ИФНС, заполнить декларацию можно непосредственно в нем, ориентируясь на размещенный здесь же образец заполнения декларации 3-НДФЛ.

Наши эксперты также подготовили материал о том, как заполнить 3-НДФЛ за 3 года.

Последний бланк декларации, на котором надо отчитаться за 2018 год, утвержден приказом ФНС России от 03.10.2018 № ММВ-7-11/569@.

Скачать его можно на нашем сайте.

Как правильно заполнить 3-НДФЛ: форма декларации, пример заполнения

Как заполнить декларацию 3-НДФЛ правильно? Нужно соблюсти следующую последовательность действий:

- Найти форму декларации за соответствующий год. Собрать все необходимые документы, на основании которых в декларацию будут заноситься данные. В частности, порядок заполнения декларации 3-НДФЛ для получения возмещения налога из бюджета предусматривает использование сведений из справок о доходах с мест работы по форме 2-НДФЛ.

- Выбрать из декларации листы, которые необходимо заполнить.

- Найти в справочно-правовых базах или интернете по запросу «налоговая декларация 3-НДФЛ образец заполнения» пример заполнения декларации 3-НДФЛ для своей ситуации и заполнить декларацию.

Если декларация будет заполняться на сайте ИФНС, в личном кабинете налогоплательщика, то нужные листы декларации для соответствующей ситуации будут отобраны автоматически. Благодаря системе подсказок, имеющихся в личном кабинете, можно обойтись без поиска образца заполнения 3-НДФЛ.

Для формирования отчета можно воспользоваться также программой для заполнения декларации 3-НДФЛ, имеющейся на сайте ИФНС.

Пример

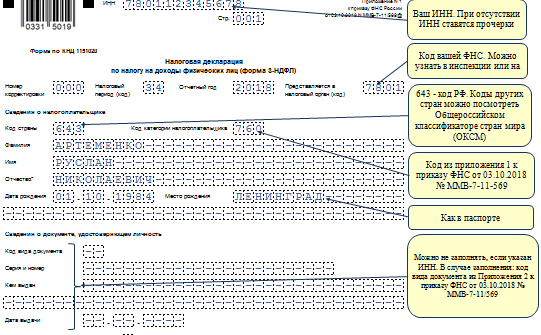

Артеменко Руслан Николаевич в 2018 году приобрел квартиру за 3 500 000 руб. Чтобы рассчитаться с продавцом Артеменко Р.Н. оформил ипотеку на сумму 1 001 387 руб., оставшуюся часть средств он заплатил из личных сбережений. По итогам года Артеменко Р.Н. оформил декларацию 3-НДФЛ на имущественный вычет. Прежде всего он заполнил титульный лист.

Данные о доходах Артеменко зафиксировал в приложении 1 декларации 3-НДФЛ.

Данные о доходах Артеменко зафиксировал в приложении 1 декларации 3-НДФЛ.

В 2018 году Артеменко Р.Н. получал доходы от:

- ООО «Альтернатива» в сумме 90 008,07 руб., из них налогооблагаемая база 56 408, 07 руб., с которой был удержан НДФЛ в сумме 7 333 руб.

- ООО «Сигма 21 век» в сумме 78 085,27 руб, из которой работодатель удержал НДФЛ в сумме 10 151 руб.

Итоговые сведения он перенес в раздел 2 формы:

Итоговые сведения он перенес в раздел 2 формы:

|

Строка |

Расшифровка |

Сумма (руб.) |

Расчет |

|

Общая сумма доходов |

168 093,34 |

90 008,07 + 78 085,27 |

|

|

Сумма удержанного налога |

7 333 + 10 151 |

||

|

Сумма налога к возврату |

Образец заполнение декларации 3-НДФЛ можно скачать по ссылке ниже.

Как сделать справку 2-НДФЛ

Итоги

Декларацию 3-НДФЛ можно подать за последние 3 года для возмещения подоходного налога из бюджета. За каждый год следует заполнить форму, действовавшую в том налоговом периоде. За 2018 год декларация подается по форме, утвержденной приказом ФНС России от 03.10.2018 № ММВ-7-11/569@.

Похожие статьи