Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

ИРКУТСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

Кафедра мировой экономики

КУРСОВАЯ РАБОТА

по учебной дисциплине «Организация и функционирование информационных систем в сфере экономики»

на тему: «Информационные системы в сфере страхования»

Введение 3

Глава

1. Понятие и сущность страховой

деятельности 4

1.1. Роль и основные

принципы страхования 4

1.2. Основные

функции страхования 6

Глава

2. Применения информационных систем в

сфере страхования 8

2.1. Функциональные

задачи страхования, реализуемые в

условиях автоматизированной информационной

технологии 8

2.2. Техническое обеспечение

автоматизированных

информационных

систем 10

2.3. Эффективность внедрения

информационной системы

«1С:Предприятие

8. Управление страховой

компанией» 15

Заключение 17

Список

литературы 18

Введение

Специфика развития страхования в российских условиях и бурный рост обусловили весьма ограниченную применимость соответствующих зарубежных информационных систем, при этом ряд проблем, стоящих перед страховыми организациями на современном этапе, делает автоматизацию страхования необходимой.

К таким проблемам относятся:

большие объемы и сложность составления отчетности для контролирующих органов (Росстехнадзор, налоговая инспекция);

накопление и обработка собственных статистических данных, необходимых для последующего анализа;

сложность расчета страховых тарифов и разработки соответствующих методик;

необходимость оперативного анализа эффективности различных видов страхования;

необходимость оперативной оценки финансового состояния компании для рационального инвестирования средств;

невозможность развития некоторых видов страхования без соответствующего программного обеспечения.

Сегодня отчетливо проявляется интерес страховых компаний к замене используемых самописных систем промышленными решениями. Программное обеспечение для автоматизации страховой деятельности должно отвечать требованиям, которые не только бы отражали отраслевую специфику и решали эти проблемы, но и обеспечивали повышение эффективности работы страховой компании. Оставив «за кадром» транзакционные и учетные системы, рассмотрим некоторые аспекты применения ИТ в страховании, которые сегодня становятся одними из самых актуальных, - поддержка анализа и прогнозирования, а, следовательно, принятия тактических и стратегических решений по развитию компании.

Глава

1. Понятие и сущность страховой деятельности

1.1. Роль и основные

принципы страхования

Страхование - система экономических отношений, предназначенная для преодоления и возмещения разного рода потерь, ущерба в результате непредвиденных случайностей. Оно представляет всем хозяйствующим субъектам и членам общества гарантии в возмещении ущерба, полученного в результате несчастных случаев, причиненного стихийным бедствием, вызванным непредвиденными обстоятельствами в деятельности предприятий, фирм, банков.

Многовековой опыт страхования убедительно доказал, что оно является мощным фактором положительного воздействия на экономику. Именно страхование повышает инвестиционный потенциал и дает возможность увеличить состояние и богатство нации. Поэтому налаживание непрерывного и бесперебойного производственного процесса, поддержание стабильности и устойчивости экономического развития, повышение уровня жизни населения требуют формирования системы страховой защиты.

Страховая компани я - определенная общественная форма функционирования страхового фонда, представляющая собой обособленную структуру, осуществляющую заключение договоров страхования и их обслуживание. Страховой компании свойственны технико-организационное единство и экономическая обособленность ее ресурсов, их самостоятельный полный оборот. Страховая компания функционирует в экономической системе в качестве самостоятельного хозяйствующего субъекта и «встроена» в определенную систему производственных отношений. Экономически обособленные страховые компании строят свои отношения с другими страховщиками на основе перестрахования и соцстрахования.

Новая роль страховых компаний заключается в том, что они все больше выполняют функции специализированных кредитных институтов - занимаются кредитованием определенных сфер и отраслей хозяйственной деятельности. Страховые компании занимают ведущие после коммерческих банков позиции по величине активов и по возможности применения их в качестве ссудного капитала. Характер аккумулируемых ими ресурсов позволяет использовать их для долгосрочных производственных капиталовложений через рынок ценных бумаг. Такими возможностями банки, опирающиеся на сравнительно краткосрочно привлекаемые средства, не располагают. Поэтому страховые компании могут занять ведущее положение на рынке капиталов.

Страховые компании подразделяются на ряд типов.

Акционерные страховые общества, т. е. формы организации страховых фондов на основе централизации денежных средств посредством продажи акций.

Перестраховочные компании, осуществляющие вторичное страхование наиболее крупных и опасных рисков.

Общества взаимного страхования, предусматривающие организацию страхового фонда на основе централизации средств посредством паевого участия его членов, создание, как правило, союзов средних и крупных собственников (домовладельцев, собственников гостиниц и т. д.).

Государственная страховая компания публично-правовая форма организации страхового фонда, основанная государством.

Негосударственный пенсионный фонд - особая форма организации личного страхования, гарантирующая рентные выплаты страхователям по достижении ими пенсионного возраста. В странах с развитой экономикой пенсионные фонды являются не только источником существенных инвестиций, но и неотъемлемым элементом системы «встроенных стабилизаторов», сглаживающих влияние экономических циклов на социальную сферу.

Итак, страховой рынок - это особая социально-экономическая среда, определенная сфера экономических отношений, где объектом купли-продажи выступает страховая защита, формируются спрос и предложение на нее.

Страховой рынок тесно связан со всеми звеньями процесса воспроизводства. Будучи составной частью экономики, страховой рынок отражает состояние и уровень развития производительных сил общества и в то же время активно влияет на развитие экономики. Страховые рынки подразделяются по отраслевому признаку, по масштабам - на национальный, региональный и международный.

1.2. Основные функции, функциональные задачи страхования, реализуемые в условиях автоматизации информационных технологий

К числу важнейших функций страхования относятся:

– формирование специализированного страхового фонда денежных средств как платы за риски, которые берут на свою ответственность страховые компании. Этот фонд может формироваться как в обязательном, так и в добровольном порядке. Государство, исходя из экономической и социальной обстановки, регулирует развитие страхового дела в стране.

– возмещение ущерба и личное материальное обеспечение граждан. Право на возмещение ущерба в имуществе имеют только физические и юридические лица, которые являются участниками формирования страхового фонда. Возмещение ущерба через указанную функцию осуществляется физическими или юридическими лицами в рамках имеющихся договоров имущественного страхования.

– предупреждение страхового случая и минимизация ущерба – предполагает широкий комплекс мер, в том числе финансирование мероприятий по недопущению или уменьшению негативных последствий несчастных случаев, стихийных бедствий и т.п.

Имея дело с массовыми явлениями, в отношении которых организуется страховая защита, страхование собирает, группирует и обобщает информацию с целью выработки оптимальной стратегии своей деятельности. В настоящее время все информационные процедуры управления страховой деятельностью основываются на автоматизированных информационных технологиях и системном подходе к рассмотрению страхования. В частности, многообразие функций и функциональных задач может быть упорядочено и представлено в виде взаимосвязанной системы.

Глава

2. Применения информационных систем в

сфере страхования

2.1.

Функциональные задачи страхования,

реализуемые в условиях автоматизированной

информационной технологии

Автоматизированные информационные технологии деятельности страховой компании направлены на внедрение систем, охватывающих все основные элементы технологического процесса и гарантирующих полную безопасность данных на всех этапах обработки информации. Реализация автоматизированной информационной системы страховой компании заключается в автоматизации решения задач страховой, финансовой, бухгалтерской и других видов деятельности.

Рассмотрим кратко основные функциональные задачи, реализуемые в условиях автоматизированной информационной технологии.

Процесс заключения договора страхования. Проверка наличия предыдущих договоров по каждому страхователю, случаев страховых выплат, расчет поправочных коэффициентов к тарифной ставке и особых условий, расчет комиссии агенту, занесение договора в базу данных для последующей обработки, выдача необходимых документов.

Заключение дополнительного договора. Расчеты по изменившимся условиям или объектам страхования с учетом основного договора, пополнение базы данных о вновь заключаемых или изменяемых договорах.

Заключение договора перестрахования. Проверки соответствующей информации, расчет комиссионных.

Внесение страховой премии (или ее части). Перечисление денежных средств по счетам, в случае наличия перестрахования - расчеты с перестраховщиками.

Окончание договора страхования. Перемещение информации в базы для формирования резервов и других расчетов.

Наступление страхового события. Расчет возмещения, проводка выплат, перерасчет по договору или его прекращение, ведение базы страховых событий.

Расторжение договора страхования. Расчеты со страхователем, проводка денежных средств, осуществление изменений в базе договоров.

Расчет базовых тарифных ставок по видам страхования. Просмотр в базе данных всех договоров по конкретному виду страхования, по страховым событиям, расчет с использованием статистических таблиц.

Расчет резервного фонда. Анализ текущего состояния счетов, отслеживание изменений в количестве и суммах договоров по видам страхования, расчет по требованиям и текущему состоянию.

Анализ страхового портфеля. Определение тенденций страхового рынка, анализ собственной деятельности, прогнозирование дальнейшего развития, анализ вариантов возможных управленческих решений.

Анализ финансового состояния компании. Выявление тенденций и взаимосвязей в показателях, анализ возможных вариантов развития.

Ведение внутренней бухгалтерии. Расчет зарплат сотрудников компании, учет собственности и т.д.

Полная технология страхования предусматривает обработку больших и взаимосвязанных массивов данных:

договоров страхования и перестрахования;

страховых полисов;

брокерских договоров;

документов по зарплате страховых представителей;

платежных поручений;

кассовых ордеров и бухгалтерских проводок;

заявлений на выплату страхового возмещения;

актов о страховых случаях и т.д.

Информационные системы в экономике. Словарь

Учебное пособие >> Экономика... информационной системы . Отдельные сферы деятельности (системы государственного управления, банки, информационные сети и т.п.) требуют специальных мер обеспечения информационной ... документах. ОБЯЗАТЕЛЬНОЕ СТРАХОВАНИЕ – виды страхования , осуществляемого вне...

Информационные системы в экономике (12)

Учебное пособие >> Экономика... информационных ресурсов. Информационные технологии в сфере ... информационно -справочные системы , системы обработки данных, информационно -советующие системы , системы принятия решений, экспертные системы ); по уровню управления (информационные системы ... страхования ...

Информационные системы в экономике (18)

Реферат >> ЭкономикаПодход. Только комплексная информационная банковская система , интегрирующая различные сферы деятельности банка, ... задачи, реализуемые в автоматизированных информационных системах страхования : Заключение договора страхования . При заключении договора...

Многие граждане хотят экономить на страховании автомобиля. Однако чтобы сократить расходы нужно узнать настоящую стоимость защиты своего имущества. База АИС РСА для ОСАГО содержит всю необходимую информацию о страховых компаниях.

Важные сведения

При оформлении автострахования ОСАГО большое значение имеет опыт управления транспортным средством и количество аварий, виновником которых стал страхователь. Для расчета полиса применяется индивидуальный показатель КБМ (ст.9 ФЗ № 40-ФЗ от 05.04.02). Именно он позволяет сэкономить на страховании.

На коэффициент бонус-малус оказывают влияние потери с предыдущих документов по страхованию. Таким образом, показатель понижает или повышает стоимость нового полиса. Все необходимые сведения вносятся в АИС РСА. До 01.01.13 при заключении соглашения с ОСАГО страхователь предоставлял письменное заявление, подтверждающее отсутствие убытков по прежнему договору. Документ служил основанием для определения персонального параметра – КБМ.

Скидка по страховке ранее закреплялась за конкретной машиной.

При продаже транспортного средства основание на снижение цены страхового полиса исчезало. Сегодня коэффициент фиксируется за водителем и не зависит от используемого автомобиля. По данным легко прослеживается история владельца средства передвижения. Благодаря общей базе АИС РСА происходит сохранение скидки даже при заключении договора с другой страховой компанией (ст.15 ФЗ № 40-ФЗ от 05.04.02).

Страховщики используют определения:

- «КБМ водителя». Скидка носит индивидуальный характер в отношении водителя.

- «Бонус собственника». Страхуется конкретное транспортное средство.

- «Начальный КБМ». Коэффициент, по которому устанавливается цена полиса при первоначальном заключении договора с представителем фирмы.

- «Расчетный Бонус-малус». Используется при определении льгот по последующим соглашениям со страховой компанией.

Существуют полисы с ограничением по числу лиц допускаемых к управлению средством передвижения. Если водитель не вписан в документ с первого дня его действия, он не может претендовать на скидку.

Нюансы по «ограниченному ОСАГО»:

- скидка определяется с учетом данных по конкретному водителю;

- стоимость полиса зависит от водителя с наихудшим показателем в страховании;

- каждый участник имеет свой класс;

- поскольку скидка оформляется на человека, при смене автомобиля она сохраняется;

- на следующий год происходит повышение показателя только для водителя виновного в ДТП.

Отличие при «неограниченном ОСАГО»:

- к управлению автомобилем допускается любой гражданин имеющий права;

- класс скидки предоставляется только владельцу транспортного средства;

- КБМ рассчитывается с учетом данных предыдущего соглашения ОСАГО.

Законодательство не предусматривает указания используемого КБМ в полисе (ст.15 ФЗ № 40-ФЗ от 05.04.02) . Согласно внутренним распоряжениям страховой компании ее сотрудники иногда прописывают размер скидки около фамилии водителя или в разделе «Особые отметки».

Цель использования бонус-малус

Система КБМ имеет положительные стороны:

- Ведение учета персональных рисков водителей заставляет недобросовестных лиц выплачивать большие суммы..

- Владельцы автомобилей заинтересованы в безопасном вождении.

- Снижение страховых выплат.

Как рассчитать КБМ

Для определения коэффициента используются данные КИС страховщика или АИС РСА. Данные из сведений о страховании используются, если недоступны выше перечисленные способы. Расчет показателя производят на дату, когда был отправлен запрос в базу данных РСА. С этого числа начинает действовать новый договор.

Для получения ответа из общего реестра необходимо ввести сведения по водителю:

- серия, номер удостоверения водителя;

- дата рождения.

Если нужна информация по автомобилю, вводится один из трех показателей:

- номер шасси или кузова;

- регистрационный номер.

Если владелец является юридическим лицом, то необходимо предоставить следующие данные:

- полное название страхователя;

- указание организационно-правовой формы хозяйствующего субъекта.

Если из достоверного источника получен ответ о том, что информация по искомому объекту страхования отсутствует, тогда при заключении нового соглашения применяется коэффициент равный единице.

Это соответствует начальному классу защиты из тринадцати. При заключении первого соглашения со страховой компанией дается КБМ = 1 (ФЗ № 40-ФЗ от 05.04.02). Если в течение года водитель не стал виновником ДТП, показатель уменьшается на 5% . В случае аварии размер коэффициента рассчитывается по соответствующей таблице «Бонус-малус».

Каждый год, прошедший без происшествий на дорогах, снижает стоимость полиса на 0,05 единиц. В результате, экономия на ОСАГО составит 50%, что отвечает тринадцатому классу. Это обеспечит страховку на десять лет, если водитель не окажется виновником ДТП.

Скидка всегда равна единице в следующих случаях:

- Транзитная страховка. Является временной. Оформляется для переправки авто к месту прохождения регистрации или технического осмотра.

- Страхование иностранного транспортного средства.

- Застрахован владелец прицепа.

- Договором ограничено число лиц, которым разрешено управлять машиной. Но, происходят изменения в указанном перечне – кто-то выбывает или добавляется.

- Соглашение составлено на собственника авто. Меняется владелец.

- У договора меняются условия заключения. Снимаются ограничения на количество человек, имеющих право распоряжаться транспортным средством.

- При заключении соглашения использованы недействительные данные.

Все тарифы ОСАГО утверждают не страховые компании, а правительство РФ (ст.9 ФЗ № 40-ФЗ от 05.04.02). Чтобы узнать стоимость страхового полиса, необходимо базовую ставку умножить на предоставленную скидку.

Пример расчета бонус-малус:

- Начало пользования страховкой – третий класс, который равняется 1. Стандартная стоимость соглашения со страховой компанией.

- Первый год прошел без ДТП – четвертый класс, соответствующий 0,95. На продление договора с ОСАГО дается 5% скидки.

- Во второй год водитель стал виновником аварии – второй класс, подходит 1,4. Цена полиса увеличивается на 40%.

- Следующий период без происшествий – третий класс. Первоначальная стоимость для подписания соглашения.

Нормативная база

Федеральный закон № 40-ФЗ от 05.04.02 регулирует метод страхования транспортных средств:

- cтатья 9 определяет базовые тарифы и коэффициенты страхования;

- cтатьей 15 регламентируется оформление отношений между страхователем и страховщиком.

База АИС РСА для ОСАГО и официальный сайт

АИС РСА является единой некоммерческой информационной базой обязательного страхования, которая создана с учетом требований закона об ОСАГО. Система начала свою работу с 2013 года и работает по принципу библиотеки.

Она содержит сведения по пунктам:

- заключенные договора с 01.01 11;

- страховые случаи;

- транспортные средства;

- собственники автомобилей;

- статистические данные.

Доступ к общей базе данных предоставлен сотрудникам страховых компаний.

Введя в поле поискового запроса номер бланка можно получить сведения:

- наименование страховой компании, выдавшей полис;

- статус нахождения документа;

- дату подписания соглашения;

- начало и окончание действия бланка;

- регистрационный номер застрахованного авто;

- VIN номер.

Вставив регистрационный знак машины, появятся данные:

- серия, номер страховки;

- название компании, оформившей соглашение;

- тип полиса;

- имеет ли владелец право управлять транспортным средством.

Официальный сайт предоставляет возможность узнать всю историю автомобиля, его настоящего владельца, проверить полис. Электронная база работает бесплатно и круглосуточно.

Оформляя полис, водители должны предоставлять пакет документов. Читайте, нужен ли талон .

Водителям обязаны выплачивать компенсацию за разъездной характер работы. Подробнее в .

Чтобы получить отгул на собственную свадьбу, следует написать заявление. Образец в .

Оформление страхового полиса без КБМ

Начиная с 01.01.2013 года получить действующий полис ОСАГО без запроса КБМ по базе АИС РСА стало невозможным (Закон об ОСАГО).

Нарушая это постановления можно получить большие штрафы в случае ДТП. Санкции затронут страхователя и страховщика.

Поэтапная проверка полиса

Проверить бонус-малус можно через интернет. Понадобится только послать запрос в единый реестр.

База АИС РСА для ОСАГО (официальный сайт) предоставляет информацию по следующим направлениям:

- идентификатор КБМ;

- проверка скидки для юридических и физических лиц;

- определение коэффициента по списку водителей;

- данные по предыдущему договору, страховой компании, выплаченным компенсациям.

Проверка КБМ для физических лиц

Договор с ограничением числа водителей.

Понадобится сделать следующие шаги:

- Выбрать «Физическое лицо».

- Ввести ФИО, серию удостоверения водителя, дату рождения.

- Указать любой день, следующий за окончанием действия соглашения.

- Написать контактный телефонный номер для получения ответа.

- Ввести информацию с картинки.

- Получить ответ с классом КБМ на указанный номер.

Когда соглашение не имеет ограничений необходимо заполнить графы с данными:

- «Наличие водителей» выключить.

- Сведения о водителе.

- Данные удостоверения.

Определение для юридических лиц

Чтобы получить информацию о транспортном средстве зарегистрированного юридического лица, нужно заполнить следующие поля:

- «Собственник».

- Правовая форма.

- Наименование фирмы.

- ИНН предприятия.

- Срок страхования.

- Контактный телефон.

Сведения отсутствуют

Данные в базе данных АИС РСА могут отсутствовать, если страховая компания не внесла сведения о совершенной сделке в общую систему или к информационной базе нет доступа. Для уточнения информации необходимо подать запрос в РСА.

Если информация не внесена в реестр, необходимо будет сделать следующие шаги:

- Восстановить данные по предыдущим договорам со страховой компанией. Нужно знать их номера, серию, срок действия, дату заключения.

- В предыдущей компании взять справку, дающую возможность сменить фирму.

- Проверить данные, указанные в выданном документе.

- Подать бумаги новому представителю.

Восстановление утерянного коэффициента

Для получения обновленного документа необходимо подать в РСА соответствующее заявление.

Документ должен содержать информацию:

- кому направлена бумага;

- сведения о заявителе;

- контактный телефон и почтовый адрес подающего лица;

- суть обращения: наименование страховой компании, номер действующего и предыдущего полиса, описание конфликтной ситуации;

- копию удостоверения на право управления транспортным средством;

- личную подпись и дату составления обращения.

База АИС РСА для ОСАГО является некоммерческой системой для поиска информации по транспортному средству и страховым документам. Также она представляет собой средство связи с РСА для решения возникающих вопросов. Сервис полностью соответствует требованиям ФЗ № 40-ФЗ от 05.04.02.

В России заработала так называемая автоматизированная информационная система обязательного страхования автогражданской ответственности. Чем это грозит нам, простым автомобилистам?

По сути, с первого января в полный рост заработала так называемая система бонус-малус. Теперь автовладельцу, совершившему аварию, не удастся избежать повышения стоимости полиса даже в том случае, если он сменит компанию. Этим способом ухода от повышенной ставки пользовались многие недобросовестные водители. При отсутствии единой информационной системы страховщики попросту не могли проверить аварийную историю водителя.

Впрочем, некоторые страховщики подстраховывались. При заключении договора с новым клиентом, для начисления ему пятипроцентной скидки, они требовали документ от предыдущего страховщика о том, что у новоявленного клиента нет за плечами аварий, в которых он виноват. Агенты на это вообще не обращали внимания и оформляли полис исходя из данных, указанных в старом полисе.

Сейчас у страховщика перед глазами будет практически вся история автовладельца, даже если он сменил страховую компанию. В базу данных загружено более 72 миллионов договоров, заключенных страховщиками ОСАГО за два года. Этого вполне достаточно, чтобы рассчитать коэффициент бонус-малус.

Что это за коэффициент? Каждый год, если водитель не совершает аварий и, соответственно, страховщику не приходится за него расплачиваться, его класс повышается. А полис становится дешевле на пять процентов. А если он совершил ДТП , то следующий полис обойдется дороже аж на 55 процентов (таблицу коэффициентов бонус-малус смотрите ниже).

Однако не во всех уголках страны доступна такая вещь, как Интернет. Некоторым страховщикам или их агентам эта база в момент заключения договора может быть недоступна из-за качества связи. В такой ситуации страховщик оформит договор, основываясь на словах клиента. Однако, как только он доберется до базы данных , то сможет эти слова проверить.

И если клиент обманул страховщика, то следующий полис также вырастет в цене в полтора раза. И информация об этом будет доступна всем страховым компаниям.

Сами страховщики информацию о заключенном договоре должны передать в базу данных в течение 15 дней. Сделано это из тех же соображений доступности Интернета.

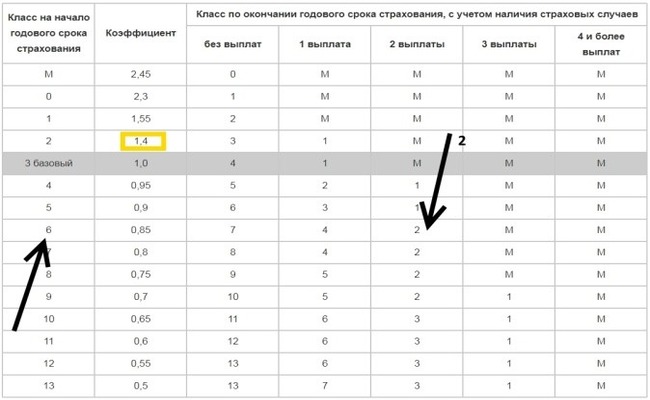

ТАБЛИЦА КОЭФФИЦИЕНТОВ БОНУС-МАЛУС

| Класс на начало годового срока страхования | Коэффициент | Класс по окончании годового срока страхования с учётом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования | ||||

| 0 страховых выплат | 1 страховая выплата | 2 страховых выплат | 3 страховых выплат | 4 и более страховых выплат | ||

| М | 2,45 | 0 | М | М | М | М |

| 0 | 2,33 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | М | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

При оформлении договора ОСАГО все страховые компании обязаны делать расчет согласно утвержденным тарифам и проверять коэффициент КБМ. Для проверки данного коэффициента создана база АИС ОСАГО, которая доступная для каждого в режиме реального времени совершенно бесплатно. Рассмотрим в статье, для чего следует проверять свой КБМ, как сформировать запрос и что необходимо делать, если сведения в единой базе отсутствуют.

Важный момент

Заключая договор ОСАГО, каждый представитель страховой компании делает запрос в единую базу АИС РСА, для получения данных по КБМ. Для начала необходимо понять, что такое система АИС и для чего она создана.

Работает база АИС на территории РФ уже несколько лет. Ее создателем является Российский союз автостраховщиков.

Цель создания базы АИС РСА:

- сбор данных в отношении каждого участника движения;

- сбор данных по каждому ТС;

- фиксация страховых случаев и выплат;

- регистрация каждого проданного полиса.

В рамках закона каждая страховая компания обязана ежегодно передавать сведения в единую базу. Это необходимо для того, чтобы на этапе страхования проверить наличие или отсутствие выплат.

Важно! Проверить информацию в АИС РСА по страховым случаям может каждый желающий. Для этого необходимо посетить официальный сайт РСА и зайти в раздел «Помощь страхователю». Все данные отображаются моментально, совершенно бесплатно.

Зачем нужен КБМ

Для начала отметим, что КБМ – это , который зависит от количества страховых случаев. Согласно единым тарифам существует 14 классов страхования.

Если ранее при оформлении полиса страховщики самостоятельно определяли значение коэффициента или запрашивали справки из компании, в которой был ранее оформлен договор, то теперь без запроса в специальную базу не обойтись. Стоит отметить, что данный показатель необходим не только страховщику, но и страхователю.

Страховщик благодаря КБМ может получать актуальные сведения по страховым случаям, если ранее ОСАГО был оформлен в другой компании. Страхователь, благодаря данному показателю может рассчитывать на гарантированную ежегодную скидку в размере 5%, при условии безаварийного вождения.

Как рассчитать бонус малус

Каждый участник движения без труда может самостоятельно определить коэффициент, который полагается на новый срок действия ОСАГО. Все что потребуется – это специальная таблица, которая является неизменной с 2003 года.

При первом обращении каждому водителю присваивается 3 класс страхования. По окончанию года по таблице смотрят, сколько обращений было:

- без выплат;

- от 1 до 4 и более выплат.

В зависимости от наличия или отсутствия выплаты определяется значение коэффициента на новый срок. Для определения показателя следует посмотреть на строке с действующим классом коэффициент на новый срок.

К примеру, по ранее оформленному ОСАГО у водителя был 6 класс аварийности, которому соответствует скидка 15%. Поскольку в течение года он не был виновником аварии, то при оформлении нового договора будет 7 класс, которому соответствует скидка 20%.

Если у водителя с 6 классом аварийности в течение года было 2 аварии по его вине, то по новому договору будет не скидка, а повышающий показатель 2, которому соответствует коэффициент 1,4.

З аконодательство

Важно учитывать, что показатель КБМ утвержден на законодательном уровне и отражен в 40 ФЗ от 05 апреля 2002 года. Согласно 9 статье закона определяется базовый тариф в отношении каждого транспорта и поправочные коэффициенты, которые зависят от условий страхования.

В 15 статье закона определен порядок оформления договора. Изучив его, станет ясно, что представитель страховой компании обязан не только запросить сведения в единой базе, но и предоставить сведения после выдачи бланка ОСАГО.

ВВЕДЕНИЕ

1. АНАЛИТИЧЕСКАЯ ЧАСТЬ

1.4. Общие сведения о задачах

1.6. Обособление проектных решений по программному обеспечению комплекса задач

2. ПРОЕКТНАЯ ЧАСТЬ

2.1. Информационное обеспечение комплексных задач

2.2. Технологическое обеспечение

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

В 1998 году было принято решение Правления ОАО "Газпром" о создании специализированной медицинской страховой компании - Открытого акционерного общества "Газпроммедстрах".

Основные цели и задачи ОАО "Газпроммедстрах" - совершенствование системы медицинского обеспечения работников предприятий газовой промышленности, повышение качества медицинской помощи, рациональное использование средств, выделяемых на медицинское обеспечение.

С июня 1998 г. страховое общество "Газпроммедстрах" осуществляет обязательное медицинское страхование.

Основные Страхователи ОАО "Газпроммедстрах" - это предприятия газовой промышленности, российские и иностранные фирмы, банки, имеющие партнерские отношения с ОАО "Газпром", а также другие организации, предприятия и фирмы.

В ОАО "Газпроммедстрах" работают высококвалифицированные специалисты. Серьезный уровень профессиональной подготовки, специальное медицинское образование, опыт работы в организации медицинского страхования позволяют сотрудникам Компании уверенно действовать в самых сложных ситуациях, отстаивать интересы клиентов, обеспечивая индивидуальный подход в каждом отдельном случае, и предоставляют надежную основу дальнейшего успешного развития Общества. Директор Астраханского филиала - Максимова Татьяна Николаевна.

Курсовой проект преследует цель оценить уровень подготовки студентов по общепрофессиональным и специальным дисциплинам, полученные ими теоретические знания, приобретенные навыки самостоятельной работы, умение синтезировать полученные знания и применять их к решению практических задач.

Выполнение КП является одним из завершающих и наиболее значимым этапом обучения студентов по дисциплине «Разработка и эксплуатация автоматизированных информационных систем». Его конечным результатом является представление и защита оформленной соответствующим образом работы, в которой отражается содержание изучаемой дисциплины и качество подготовки специалистов этого направления.

Конечной целью КП является выявление уровня подготовки студента, степени готовности его к усвоению профессиональных знаний.

Основными задачами выполнения КП является:

1. выявление понимания студентом основных проблем и перспектив развития технологии проектирования автоматизированных информационных систем;

2. выявление понимания студентом значимости своей будущей профессиональной деятельности, умения приобретать новые знания, особенно в области современных информационных технологий;

3. выявление умения работать с технической и нормативной документацией, а также четко излагать свои мысли;

4. выявление навыков решать поставленные практические задачи с использованием теоретических знаний;

1. АНАЛИТИЧЕСКАЯ ЧАСТЬ

1.1. Характеристика предметной области

Страховая медицинская компания ОАО «Газпроммедстрах» создана 1 апреля 1998 года по решению Совета директоров ОАО «Газпром».

Летом 2003 года в результате консолидации страхового бизнеса ОАО «Газпром» компания «Газпроммедстрах» вошла в состав Страховой Группы «СОГАЗ». В состав Совета директоров ОАО «Газпроммедстрах» входят представители руководства ОАО «Газпром», ОАО «СОГАЗ» и ОАО «Газпроммедстрах».

ОАО «Газпроммедстрах» специализируется на осуществлении обязательного медицинского страхования (ОМС). В настоящее время Компания занимает 3 место в рейтинге страховых медицинских компаний по страховым поступлениям по ОМС. На сегодняшний день ОАО «Газпроммедстрах» - одна из крупнейших страховых медицинских компаний Российской Федерации с количеством застрахованных более 8 млн. человек и развитой региональной сетью: более 250 подразделений на территории 43 субъектов Российской Федерации. Оплаченный уставный капитал Компании составляет 102,5 млн. рублей, что полностью соответствует требованиям действующего законодательства Российской Федерации к размеру уставного капитала и позволяет ОАО «Газпроммедстрах» планировать свою деятельность по ОМС на долгосрочной основе.

1.2. Организация предметной области

Обязательное медицинское страхование призвано решить две основные задачи:

Обеспечить безусловное предоставление медицинских услуг Застрахованным по программам ОМС;

Осуществлять контроль качества медицинской помощи, оказываемой Застрахованным, и защиту прав Застрахованных.

В рамках обязательного медицинского страхования основными направлениями деятельности ОАО "Газпроммедстрах" являются:

Заключение договоров ОМС со Страхователями, выдача и изъятие страховых полисов;

Создание и ведение базы данных Застрахованных;

Заключение договоров с медицинскими учреждениями;

Осуществление экономической экспертизы выставленных счетов, их оплата;

Осуществление медицинской экспертизы объема и качества предоставленных медицинских услуг;

Защита прав Застрахованных;

Статистическая обработка результатов лечения и структуры заболеваний.

Обязательное медицинское страхование осуществляется филиалами Общества, расположенными непосредственно в регионах РФ, так как в каждом регионе существует своя территориальная программа ОМС, утвержденная местными органами власти.

1.3. Экономическая сущность комплекса экономических информационных задач

Перечень документов, необходимых для заключения договора ОМС

1. Справка из Астраханского областного территориального фонда обязательного медицинского страхования (г.Астрахань, ул.Коммунистическая, 4) для предъявления ее в страховую компанию. Справка действительна в течение 14 дней.

2. Список сотрудников, заверенный печатью и подписью руководителя с указанием следующих данных:

Фамилия

Отчество

Дата рождения

Паспортные данные (серия, номер, дата выдачи)

Страховое свидетельство государственного пенсионного страхования

3. Копия ИНН

4. Копия ЕГРН

5. Свидетельство о предпринимательской деятельности (для предпринимателей)

1.4. Общие сведения о задачах

Специализированная медицинская страховая компания Открытое акционерное общество «Газпроммедстрах» - крупнейшая медицинская страховая компания в РФ - создана 1 апреля 1998 года по решению Совета директоров ОАО «Газпром».

Уставный капитал компании составляет более 100 млн. рублей.

Основные цели и задачи ОАО «Газпроммедстрах»: совершенствование системы медицинского обеспечения, организация медицинской помощи и контроль её качества, рациональное использование средств, выделяемых на медицинское обеспечение, и защита прав застрахованных.

Региональная сеть компании насчитывает 83 филиала в 76 субъектах Российской Федерации, которые обслуживают 6,5 млн. человек.

Страховая компания ОАО «Газпроммедстрах» входит в состав страховой группы «СОГАЗ», которая получила высший рейтинг надежности А++. Эта оценка присвоена ей рейтинговым агентством «Эксперт РА» и является признанием высокого профессионализма команды менеджеров ОАО «СОГАЗ».

Для реализации страховых программ ОАО «Газпроммедстрах» заключены договоры с более чем 800 лечебными учреждениями Москвы, Санкт-Петербурга, других территорий Российской Федерации и зарубежья.

1.5. Обоснование проектных решений по автоматизированному решению экономико-информационных задач

Программное обеспечение для работы с базами данных используется на персональных компьютерах уже довольно давно. К сожалению, эти программы либо были элементарными диспетчерами хранения данных и не имели средств разработки приложений, либо были настолько сложны и трудны, что даже хорошо разбирающиеся в компьютерах люди избегали работать с ними до тех пор, пока не получали полных, ориентированных на пользователя приложений.

Microsoft Access - это функционально полная реляционная СУБД . В ней предусмотрены все необходимые вам средства для определения и обработки данных, а также для управления ими при работе с большими объемами информации. Что касается легкости использования, то Microsoft Access совершил здесь настоящий переворот, и многие для создания своих собственных баз данных и приложений обращаются именно к нему.

Система управления базами данных предоставляет вам возможность контролировать задание структуры и описание своих данных, работу с ними и организацию коллективного пользования этой информацией. СУБД также существенно увеличивает возможности и облегчает каталогизацию и ведение больших объемов хранящейся в многочисленных таблицах информации. СУБД включает в себя три основных типа функций: определение (задание структуры и описание) данных, обработка данных и управление данными. Все эти функциональные возможности в полной мере реализованы в Microsoft Access . В практике, как правило, необходимо решать и задачи с использованием электронных таблиц и текстовых процессоров. Например, после подсчета или анализа данных необходимо их представить в виде определенной формы или шаблоны. В итоге пользователю приходится комбинировать программные продукты для получения необходимого результата. В этом смысле все существенно упростят возможности, предоставляемые Microsoft Access .

Похожие статьи