Задачи бухгалтерского учета (отражение в учёте хозяйственной деятельности) решаются посредством использования различных способов и приемов, совокупность которых называется методом бухгалтерского учета, который включает в себя следующие основные элементы:

- документирование

- оценка

- система бухгалтерских счетов

- двойная запись

- инвентаризация

- калькулирование

- составление баланса и отчётности

Для решения основных задач и ведения бухгалтерского учета, бухгалтеру необходимо составлять бухгалтерский баланс и бухгалтерскую отчетность. Теперь когда мы с Вами осветили термины бухгалтерия и бухгалтерский учет, давайте подробно познакомимся с понятиями баланса и отчетности.

Бухгалтерский баланс и отчетность

Бухгалтерский баланс — способ группировки активов и пассивов организации в денежном выражении, призванный характеризовать её финансовое положение на определённую дату, элемент бухгалтерской отчетности. Разбираясь с определением бухгалтерского баланса, мы с Вами обнаружили новые для нас термины: активы и пассивы.

Актив — часть бухгалтерского баланса (левая сторона), отражающая состав и стоимость имущества организации на определённую дату. Совокупность имущественных прав: материальных ценностей, денежных средств, долговых требований и др., принадлежащих юридическому лицу.

Пассив (от лат. — недеятельный) — противоположная активу часть бухгалтерского баланса (правая сторона), — совокупность всех обязательств (источников формирования средств) предприятия.

Бухгалтерский баланс имеет форму двусторонней таблицы: одна сторона — активы, то есть требования и вложения, вторая — пассивы, то есть обязательства и капитал.

Основное свойство отчёта в том, что суммарные активы всегда равны суммарным пассивам. Это обусловлено тем, что при отражении операций на счетах в балансе соблюдается принцип двойной записи.

Бухгалтерская отчётность — единая система данных об имущественном и финансовом положении организации и о результатах её хозяйственной деятельности, составляемая на основе данных бухгалтерского учёта по установленным формам.

В разных странах приняты разные системы бухгалтерской отчетности. В Российской Федерации бухгалтерская отчётность регламентируется законом о бухгалтерском учете и Положениями о бухгалтерском учёте (РПБУ), которые разрабатываются Минфином РФ, а так же отдельными статьями налогового кодекса.

Итак, мы с Вами выявили и разобрались с интересующими нас понятиями и внесли некую ясность в понимание задач и обязанностей бухгалтера. Этого вполне достаточно, чтобы понять значимость и необходимость специалистов и профессионалов данной профессии. Выполнение этой работы требует профессионализма и определенного опыта. Для того, что бы овладеть профессией бухгалтера необходимо знать теорию бухгалтерского учкта — теоретические, методологические и практические основы его организации. Большее значение имеет понимание функций бухгалтерского учета — контрольной, информационной и аналитической. Для достижения успеха в профессии бухгалтера требуется так же овладение методами бухгалтерского учета.

Бухгалтерские курсы от ГЦДПО

Городской Центр Дополнительного Профессионального Образования проводит учебные курсы бухгалтеров. Наш учебный центр осуществляет подготовку и обучение как начинающих бухгалтеров, так и главных бухгалтеров, бухгалтеров предприятий общественного питания, а также курсы повышения квалификации бухгалтеров и подготовку профессиональных бухгалтеров.

Учебный центр ГЦДПО проводит бухгалтерские курсы по изучению основных обязанностей и задач для бухгалтера, рассмотренных в данной статье. Это курсы бухучета и налогообложения. Вы научитесь вести бухгалтерский учет, составлять бухгалтерский баланс и отчетность, а также вести налоговый учет и осуществлять оформление налоговых деклараций. Выпускникам данных курсов наш учебный центр оказывает помощь и содействие в трудоустройстве на должности помощника бухгалтера и бухгалтера небольшого предприятия.

Также наш учебный центр проводит курсы бухгалтерского учета в торговле , которые позволят слушателям изучить правила и особенности ведения бухучета в торговой организации. Слушатели будут рассматривать торговлю как объект бухгалтерского учета, научатся применять контрольно-кассовую технику и познакомятся с особенностями операций экспорта и импорта.

Бухгалтерские курсы проводят преподаватели-профессионалы, действующие бухгалтера с большим опытом работы. Учебный центр ГЦДПО постоянно осуществляет набор слушателей на бухгалтерские курсы в группы утреннего, дневного, вечернего обучения, а также в группы выходного дня и в группы интенсивного обучения. Вы сможете подобрать удобное для Вас время.

Даже если вы глубоко убеждены, что не имеете никакого отношения к бухгалтерскому учёту, задумайтесь, использовали ли вы в своей жизни – хотя бы раз – слова вроде «активы», «кредит», «средства», «аудит», и так далее.

Наверняка, вы соотносили доходы своей семьи с месячными затратами, проводили некоторые накопления, распределяли бюджет по статьям: на эти деньги купить продукты, этими рассчитаться за коммунальные услуги, эти средству пустить на оплату детского сада ребенка и т.д. Если была у вас такая практика – значит, хотя бы поверхностное представление об учёте вы всё же имеете. Однако всё равно широким массам бухгалтерские кабинеты – святая святых любого предприятия – кажутся натуральной тайной за семью замками. Приподнимем завесу.

С чего начинался бухгалтерский учёт, какова его история?

Если вам начинают рассказывать сходу что-то о Луке Пачоли, делая вид, что бухучёт – его рук дело, не слушайте. На самом деле этому искусству уже почти шесть тысячелетий. То есть появился он приблизительно тогда же, когда человек начал хозяйственную деятельность.

Всё начиналось, конечно, с простой бухгалтерии, или униграфического учёта. Суть простой бухгалтерии состоит в воспроизведении фактов текущей хозяйственной деятельности в аккурат в тех данных, в которых они появлялись (вспоминаем, например, обменные системы – ракушки в обмен на овец, и так далее). Простая бухгалтерия, будучи инструментом систематического наблюдения за ведением хозяйства, прожила пять этапов:

- инвентарный учёт;

- контокоррент;

- деньги как объект учёта;

- деньги как объект расчётов;

- деньги и контокоррент как превалирующее над инвентарём понятие.

Таким образом, простая бухгалтерия позволила взять под контроль и товары, и деньги. Это положение дел сохранилось до Древнего Рима и начала эпохи раннего ренессанса. А эти две эпохи породили две новых ветки – римское право и право торговое (хозяйственное).

В раннем средневековье бухучёт получил новый виток – камерную бухгалтерию. Её суть сводилась к использованию кассы и регистрации всех проходящих через неё средств.

А вот средние века стали настоящим периодом расцвета бухгалтерского учёта: благодаря итальянцам, чья страна в то время была центром мировой торговли, появился новый финансовый словарь, в который вошли понятия счетов, новые комбинации записи, и так далее.

Изобретение Гутенбергом книгопечатания помогло распространить эти знания на весь мир. Начали появляться новые формы бухучёта – например, система двойной, то есть дебетово-кредитовой – записи, которой мир обязан упомянутому выше Луке Пачоли. Его книга «О счетах и записях» считается первым в мире документальным свидетельством бухгалтерского учёта, Библией бухгалтера. Собственно, содержание книги – это анализ хозяйственных операций, помноженный на способы ведения книг – инвентарной книги, журнала, мемориала. В результате появился закон двойной записи – и Пачоли доказал, что на этом законе может строиться любая организация, любая система книг и счетов. Появление двойной записи привело к функционированию бухгалтерии в её нынешнем виде. Позже появились и другие смежные понятия – налоговый учёт, банковский учёт, и так далее.

Что же такое бухгалтерский учёт?

Выражаясь простым языком, бухучёт – это система контрля финансовых движений, основная цель которой есть учёт, обобщение и интерпретирование финансовых данных.

Есть и более конкретное определение бухучёта. Его дала ещё в 1966 году Ассоциация бухгалтеров США. Звучит оно так:

Бухгалтерский учёт – это процесс, сочетающий определение, измерение и предоставление экономической информации на предприятии или в организации, целью которого является вынесение обоснованных решений, принимаемых пользователями этих данных.

Из этого определения можно вычленить три ключевых аспекта:

- бухучёт – это определение финансовых составляющих деятельности предприятия: к ним относятся счета, активы и обязательства, капитал, а также доходы, расходы и движение средств;

- бухучёт – это измерение стоимости финансовых показателей, которое даёт возможность сформировать адекватную финансовую отчётность и представить информацию в ней объективно и максимально достоверно, то есть так, как того требует закон (в Российской Федерации ведение этого процесса регламентирует ФЗ «О бухгалтерском учёте»);

- бухучёт – это предоставление данных о финансовой деятельности предприятия в наиболее удобной для потенциальных пользователей форме.

Таким образом, бухгалтерский учёт – это система, отражающая финансовую составляющую деятельности организации в полном объёме. Совершенно очевидно, что у этой системы есть собственные нормы и принципы.

Основной принцип бухгалтерского учёта

Существует целая система принципов и правил, которые признаны обязательными для бухгалтеров. Суть их, о чём бы ни шла речь – о проведении расчётов, об исчислении показателей или о том, как строится финансовая отчётность, сводится к GAAP. Эта аббревиатура означает «общепринятые принципы бухгалтерского учёта».

Главными из них являются принципы основ. В корне этих принципов лежит идея о независимости бухучёта .

Бухгалтерский отдел, будучи отдельно взятой организацией или составляющей частью действующей организации, всё же суть самостоятельная экономическая единица, не зависящая от других отделов или частей предприятия. Его деятельность может контролировать или подчинять себе функционирование организации, но смешиваться они не будут ни при каких обстоятельствах – в противном случае идея бухгалтерии как таковой пойдёт насмарку.

Например, где-то в Италии есть некий Джованни, владелец небольшой пиццерии. У Джованни есть банковский счёт, который к концу прошлого года показал баланс объёмом в 30 тысяч евро. Правда, только 15 тысяч Джованни заработал на своей пиццерии. Остальные 15 он выручил, продав фамильный катер. Если сеньор Джованни будет следовать принципу основ, на котором базируется бухучёт, он учтёт средства, которые получил от деловых операций, то есть на работе пиццерии, в качестве отдельной статьи экономики. И, соответственно, проведёт её отдельно от тех средств, которые получил на продаже катера. Продажа катера тогда станет второй экономической статьёй – принадлежащей ему и не связанной с рабочими аспектами. Если следовать этому разделению, выстраивать концепцию дальнейшей работы станет намного проще: Джованни понимает, что пиццерия принесла немного, и будет строить план по увеличению экономических показателей. А вот если бы он смешал понятия и пренебрёг принципом основ, он бы считал, что пиццерия принесла ему 30 тысяч евро. Такой показатель он бы счёл удовлетворительным и, значит, получил бы ложную картину.

Другой пример. Коропорация «Дженерал Моторс» состоит из пяти дочерних предприятий: «Шевроле», «Бьюик», «Олдсмобайл», «Кадиллак» и «Понтиак». Непосредственное руководство «Дженерал Моторс» видит каждую из этих компаний как отдельно взятое предприятие с отдельно взятым бухучётом. И это вполне логично: предположим, «Олдсмобайл» начал сильно сдавать по экономическим показателям. Если бы структура «Дженерал Моторс» была другой, этих пяти частей не было бы, и все бы они считались единой системой, — аналитики потратили бы уйму времени, прежде чем вычислили, что именно «Олдсмобайл» тянет вниз всё производство.

Для посетителей нашего сайта действует специальное предложение - вы можете совершенно бесплатно получить консультацию профессионального юриста, просто оставив свой вопрос в форме ниже.

Отметим: принцип основ бухучёта касается не только итальянских пиццерий или ведущих производителей авто. В адвокатских конторах или госпиталях, в церквях и синагогах, в университетах и детских садах он является квинтэссенцией деятельности.

ВОПРОС. Понятие хозяйственного учета и его структура

Учет - это система наблюдения, измерения, регистрации фактов и явлений, связанных с какой-либо деятельностью. Хозяйственный учет - это учет хозяйства или учет хозяйственной деятельности.

Для этого в хозяйственном учете используют несколько видов измерителей: натуральные, трудовые и денежные

Натуральные измерители характеризуют объекты учета по массе, длине, площади, количеству. В качестве натуральных измерителей используются тонны, килограммы, метры, штуки и т.п. С их помощью ведется количественный учет выпускаемой продукции, поступивших товарно-материальных ценностей и т.д.

Рис. 1.1. Виды измерителей хозяйственного учета

Трудовые измерители позволяют вести учет затраченного труда и выражаются в единицах времени, например, рабочие дни, часы, минуты. Трудовые измерители используют для учета производительности труда, норм выработки, расчета заработной платы.

Денежные измерители являются универсальными и обобщающими. Посредством денежных измерителей представляются все хозяйственные процессы и объекты, которые были выражены в натуральных и трудовых измерителях. В Российской Федерации в качестве денежных измерителей используются национальные денежные единицы - рубли и копейки.

Виды хозяйственного учета

Решение стоящих перед современным учетом задач обеспечивают три вида хозяйственного учета : оперативный, статистический и бухгалтерский (рис. 1.2).

Оперативный учет используется для повседневного, текущего руководства и управления предприятием и дает информацию об отдельных фактах хозяйственной деятельности. К оперативному учету относятся, например, учет рабочего времени, отгрузки продукции и т.п.

Сферой

применения статистического

учета

может

быть отдельное предприятие, отрасль

хозяйства и вся экономика в целом.

Статистический учет, или статистика,

изучает явления, которые носят массовый

характер в области экономики, науки,

культуры, образования и т.д.

Рис. 1.2. Виды хозяйственного учета

Бухгалтерский учет занимает особое место в системе хозяйственного учета и в отличие от других видов учета:

строго документален - основанием для любой бухгалтерской записи должен служить специально оформленный документ;

является сплошным и непрерывным во времени, так как при ведении бухгалтерского учета необходимо фиксировать все без исключения факты хозяйственной деятельности;

отражает все объекты и хозяйственные операции помимо натуральных и трудовых измерителей в единой денежной оценке;

ведется на любом предприятии, осуществляющем хозяйственную деятельность, т.е. он ограничен рамками отдельного предприятия;

осуществляется специальной службой предприятия - бухгалтерией;

строго регламентирован законодательными и нормативными документами.

Таким образом, бухгалтерский учет осуществляет сбор, регистрацию и обобщение информации о хозяйственной деятельности предприятия путем сплошного, непрерывного и документального учета всех хозяйственных операций в едином денежном измерителе.

ВОПРОС. Бухгалтерский учет и его функции.

Бухгалтерский учет - осуществляет сбор, регистрацию и обобщение информации о хозяйственной деятельности предприятия путем сплошного, непрерывного и документального учета всех хозяйственных операций в едином денежном измерителе.

Бухучет делится на две части:

финансовый учет;

управленческий учет.

а) В финансовом учете отображаются, обрабатываются и обобщаются показатели внешней бухгалтерской отчетности, информация о хозяйственных отношениях предприятия с его партнерами.

б) Управленческий учет отражает, обрабатывает и обобщает показатели внутренней отчетности, информацию о хозяйственных отношениях, складывающихся между подразделениями предприятия.

Информационная функция является одной из основных функций учета. От того, насколько оперативной, полной и точной является информация о ресурсах, доходах, обязательствах, прибыли зависит вся дальнейшая деятельность предприятия.

Контрольная функция является не менее важной в бухгалтерском учете. Так как в учете осуществляется отражение всех без исключения хозяйственных операций в единой денежной оценке, это позволяет учитывать и контролировать использование хозяйственных средств предприятия и рационально управлять ими. Контрольная функция позволяет предупреждать и пресекать приписки, злоупотребления, соблюдать режимы экономии, рационально использовать материальные и трудовые ресурсы, сохранять собственность.

Обеспечение сохранности собственности . Эта функция тесно связана с совершенствованием системы бухгалтерского учета и усилением его контрольной функции. Следует особо заметить, что для реализации этой функции -необходимы соответствующие предпосылки: наличие оборудованных складских помещений, контрольных и измерительных приборов, мерной тары, расходомеров и др.

Функция обратной связи . Бухгалтерский учет выполняет функцию обратной связи, без которой немыслимо действие системы управления, тем более ориентированной на широкую автоматизацию.

Аналитическая функция . Реализация этой функции позволяет осуществлять анализ по всем разделам бухгалтерского учета, в том числе использования всех видов ресурсов, затрат на производство и реализацию продукции, правильности применяемых цен, что имеет особо важное значение в условиях действия рыночных цен, инфляционных процессов и т.п.

ВОПРОС. ПРЕДМЕТ И МЕТОД Б/У.

Предметом бухгалтерского учета является хозяйственная деятельность предприятия или физического лица.

Метод бухучета – совокупность специфических способов и приемов для отражения хозяйственно-финансовой деятельности предприятия:

Калькуляция.

Двойная запись.

Документирование.

Инвентаризация.

Документирование – способ первичной регистрации хозяйственных операций, который осуществляется на основе правильно оформленных документов.

2. Инвентаризация . Документальный учет дополняют периодической проверкой материальных ценностей, денежных средств и расчетов, то есть производится инвентаризация.

3. Оценка - способ денежного выражения хозяйственных средств и их источников. Основными принципами оценки средств предприятия является реальность и единство оценки:

4. Калькуляция - исчисления в денежном измерителе фактических затрат на производство отдельных видов продукции, работ, услуг. Калькуляция – способ определения себестоимости единицы приобретаемых материальных ценностей, изготавливаемой продукции, выполненных работ и оказываемых услуг.

5. Баланс - и тог средств, подсчитанный по их составу и размещению, всегда равен итогу источников и целевому назначению этих средств. Левая часть баланса, где отражены состав и размещение средств – актив . Правая, где показаны источники этих средств – пассивом .

6. Счета - это способ группировки, текущего контроля и отражения хозяйственных операций,которые совершаются с имуцществом,источниками его формирования. Счет – это накопитель информации, которая используется для составления сводных показателей отчетности.

7. Двойная запись – каждая хозяйственная операция отражается на счетах б/у дважды: по дебету одного счета и по кредиту другого счета.Такая запись называется бухгалтерской проводкой или корреспонденцией счетов.

ВОПРОС. Задачи и принципы Б/у.

В Федеральном законе «О бухгалтерском учете» от 21.11.96 № 129-ФЗ сформулированы основные задачи, которые стоят перед бухгалтерским учетом на современном этапе развития экономических отношений.

К таким задачам относятся:

формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям и собственникам имущества организации, а также внешним - инвесторам, кредиторам и др.;

обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов, обеспечение ее финансовой устойчивости.

Принципы бухгалтерского учета.

Бухгалтерский учет ведется на основе следующих 5-ти принципов.

Принцип сохранения информации.

Принцип взаимосвязи событий и явлений.

Принцип сопоставления ценностей и операций.

Принцип остановки.

Принцип минимальности.

Принцип сохранения информации заключается в том, что если в документах была сделана определенная запись, то она обязательно окажет свое влияние на дальнейший ход событий и на баланс предприятия.

Принцип взаимосвязи событий и явлений заключается в том, что бухгалтерская запись в виде проводки всегда затрагивает две статьи. Если какая - то сумма из одной статьи выбьша, то она обязательно появится в другой статье, записанной в этой проводке.

Принцип сопоставления ценностей и операций заключается в том, что все записи производятся с использованием общепринятых единиц измерения: натуральных, трудовых, денежных.

Натуральные: штуки, метры, килограммы и т.п.

Трудовые: часы, дни, сутки и т.п.

Денежные: рубли, доллары, фунты и т.п. ■

Принцип остановки заключается в том, что в определенные моменты времени предприятию необходимо подвести итоги деятельности в виде баланса и отчетности и предоставить их руководству и в контролирующие органы.

5.Принцип минимальности заключается в том, что предприятие в лице главного бухгалтера имеет право применять минимальное количество показателей и измерителей при учете, например, количество счетов, типовых бланков, единиц измерения и т.п. Единственное условие при этом заключается в том, чтобы по этим показателям можно было бы провести проверку деятельности предприятия.

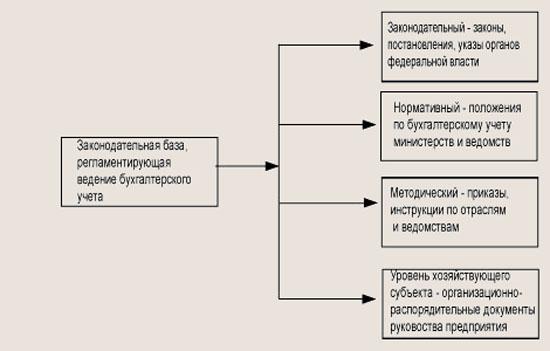

ВОПРОС. Законодательное обеспечение б/у.

Все правовые документы, касающиеся регулирования бухгалтерского учета, подразделяются на четыре уровня (рис. 1.3).

Первый уровень - законодательный , он представлен федеральными законами, указами Президента Российской Федерации, постановлениями Правительства Российской Федерации. Основу системы документов такого уровня представляют Гражданский кодекс Российской Федерации (ГК РФ), Федеральный закон «О бухгалтерском учете» от 21.11.96 № 129-ФЗ и другие законодательные документы федерального уровня.

|

ФЕДЕРАЛЬНЫЙ ЗАКОН «О БУХГАЛТЕРСКОМ УЧЕТЕ» |

|

|

ПОЛОЖЕНИЕ ПО ВЕДЕНИЮ БУХГАЛТЕРСКОГО УЧЕТА И БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ В РФ |

|

|

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА |

ПОЛОЖЕНИЯ ПО БУХГАЛТЕРСКОМУ УЧЕТУ |

|

ПОЛОЖЕНИЕ О ДОКУМЕНТАХ И ДОКУМЕНТООБОРОТЕ В БУХГАЛТЕРСКОМ УЧЕТЕ |

|

|

ИНСТРУКЦИИ И МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО ПРИМЕНЕНИЮ ОТДЕЛЬНЫХ ПОЛОЖЕНИЙ Б/У |

|

Схема законодательного регулирования бухгалтерского учета.

Рис. 1.3. Законодательная база бухгалтерского учета

Второй уровень - нормативный , представленный положениями Министерства финансов Российской Федерации (Минфина России), т.е. стандартами по бухгалтерскому учету, в которых рассматриваются отдельные вопросы ведения бухгалтерского учета. К таким документам относятся положения по бухгалтерскому учету (ПБУ).

Третий уровень - методический , он представлен различными приказами, инструкциями и рекомендациями органов власти по вопросам конкретного применения нормативных документов с учетом отраслевых особенностей, специфики производств и т. п. Основным документом такого уровня является План счетов бухгалтерского учета для коммерческих и бюджетных организаций.

Четвертый уровень - уровень хозяйствующего субъекта , представленный организационно-распорядительными документами и приказами руководства предприятия по вопросам ведения бухгалтерского учета непосредственно на предприятии с учетом особенностей его хозяйственной деятельности. Это, прежде всего, документы, раскрывающие учетную политику предприятия, например, приказ об учетной политике, рабочий план счетов, график документооборота и т. п.

ВОПРОС. Синтетический и аналитический учет.

По степени детализации учета бухгалтерские счета делятся на синтетические, аналитические и субсчета.

На синтетических счетах отражаются наличие и движение хозяйственных средств в итоговой денежной оценке.

На аналитических счетах учет ведется более детально, с разбивкой по конкретным видам средств, их открывают в развитие соответствующих синтетических счетов. Учет на аналитических счетах ведется в денежном и натуральном выражении (метрах, килограммах, тоннах, штуках и т.п.). Синтетические счета являются счетами 1-го порядка, субсчета - счета 2-го порядка, аналитические счета - счета 3-го, 4-го и других порядков.

Ведение аналитического и синтетического учета имеет следующие особенности:

аналитический учет - это, как правило, количественно-суммовой учет, поэтому в основном он ведется на складах. Синтетический учет ведется в бухгалтерии предприятия. Но и в бухгалтерии на некоторых счетах может вестись аналитический учет, например, на счете 70 «Расчеты с персоналом по оплате труда» ведется учет заработной платы по каждому работнику;

синтетический учет ведется только в денежном выражении, а аналитический учет может вестись как в денежном выражении, так и в натуральных единицах;

система ведения синтетического учета, как правило, не зависит от специфики работы предприятия, так как это обобщающий учет. Аналитический учет привязан к конкретному предприятию и зависит от сферы его деятельности;

синтетические и аналитические счета взаимосвязаны, так как на аналитических счетах отражаются те же хозяйственные операции, что и на синтетических. Но на аналитических счетах учет ведется более подробно для конкретных видов средств. Это означает, что итоговые данные по аналитическим счетам должны быть равны итогу на соответствующем синтетическом счете.

ВОПРОС. Счета б/у классификация, строение и виды

Активные бухгалтерские счета

На активных бухгалтерских счетах ведется учет движения активов предприятия, т.е. наличия, поступления и выбытия хозяйственных средств.

Дебет Кредит

Активные счета имеют следующие особенности:

на них отражается наличие и движение хозяйственных средств и имущества предприятия;

сальдо начальное всегда дебетовое и показывает наличие средств на начало отчетного периода;

обороты по дебету отражают получение средств;

обороты по кредиту показывают выбытие средств;

сальдо конечное всегда дебетовое и показывает остаток средств на конец отчетного периода.

К основным активным счетам относятся:

01 - «Основные средства»; 04 - «Нематериальные активы»; 10 - «Материалы»; 20 - «Основное производство»; 43 - «Готовая продукция»; 50 - «Касса»; 51 - «Расчетные счета»; 52 - «Валютные счета»; 58 - «Финансовые вложения» (в акции и другие ценные бумаги).

Пассивные бухгалтерские счета

На пассивных бухгалтерских счетах ведется учет источников образования хозяйственных средств. По аналогии с активными счетами можно сказать, что на пассивных счетах ведется учет движения пассивов предприятия. К основным пассивам или источникам образования хозяйственных средств относятся все виды капитала, прибыли и обязательств предприятия.

Можно дать следующую характеристику пассивному счету:

на пассивных счетах ведется учет источников образования хозяйственных средств предприятия, т.е. капитала и обязательств (задолженности) предприятия;

сальдо начальное всегда кредитовое и показывает величину капитала или наличие обязательств предприятия на начало отчетного периода;

обороты по дебету показывают уменьшение капитала или обязательств предприятия;

обороты по кредиту показывают увеличение капитала или обязательств предприятия;

сальдо конечное всегда кредитовое и показывает величину капитала или обязательств предприятия на конец отчетного периода.

К основным пассивным счетам относятся: 80 - «Уставный капитал»;

82 - «Резервный капитал»; 83 - «Добавочный капитал»; 99 - «Прибыли и убытки»; 66 - «Расчеты по краткосрочным кредитам и займам»; 67 - «Расчеты по долгосрочным кредитам и займам»; 60 - «Расчеты с поставщиками и подрядчиками»; 68 - «Расчеты по налогам и сборам»; 69 - «Расчеты по социальному страхованию и обеспечению»; 70 - «Расчеты с персоналом по оплате труда». Рассмотрим, как ведется учет на пассивных счетах, на следующем примере.

ВОПРОС. Бухгалтерский баланс и его изменения под действием хозяйственных операций.

Бухгалтерский баланс – это способ экономической группировки имущества организации по его составу и размещению и источникам формирования на 1 число месяца, квартала, года.

Любая хозяйственная операция вызывает изменение определенных статей баланса. Все хозяйственные операции по их признаку влияния на баланс подразделяются на четыре типа.

Влияние хозяйственных операций на баланс предприятия на начало текущего месяца:

Первый тип хозяйственных операций вызывает изменения только в активе баланса.

Второй тип хозяйственных операций вызывает изменения только в пассиве баланса.

Третий тип хозяйственных операций вызывает одновременное увеличение актива и пассива баланса.

Четвертый тип хозяйственных операций вызывает одновременное уменьшение актива и пассива баланса.

На основании приведенных примеров можно сделать следующие выводы:

любую хозяйственную операцию можно отнести к одному из четырех рассмотренных типов;

каждая хозяйственная операция, вызывая определенные изменения в балансе, не изменяет равенства актива и пассива баланса.

ВОПРОС. Документирование хозяйственной деятельности.

Документ в переводе с латинского означает свидетельство, доказательство, поэтому любая хозяйственная операция оформляется документом, который подтверждает факт ее свершения и делает бухгалтерскую запись юридически законной. Благодаря документу точно известно место, время, объект учета и ответственные лица. Документом в учете подтверждается законность и обоснованность всех текущих учетных записей.

В составе документов бухгалтерского учета различают (рис. 5.2):

Рис. 5.2. Состав документов бухгалтерского учета

Все первичные документы имеют унифицированные, т. е. типовые формы. К основным первичным документам относятся: документы, оформляющие прием и выдачу денежных средств (приходные и расходные кассовые ордера), перечисление денежных средств с расчетного счета (платежные поручения), поступление и отпуск материалов (доверенности, требования, акты о приемке) и т.д. Документы подразделяются также на внутренние, которые используются непосредственно на предприятии, и внешние, поступающие от других физических и юридических лиц.

На основе первичных документов составляются бухгалтерские проводки и формируется исходная информация, которая используется для дальнейшей обработки в целях"получения различных экономических показателей, характеризующих деятельность предприятия.

Учетные регистры

Бухгалтерские проводки, составленные в соответствии с первичными документами, затем переносятся и группируются в учетных регистрах. Таким образом, регистры несут вторичную информацию, источником которой были документы. Под учетными регистрами подразумеваются носители упорядоченной информации, в которых систематизируются признаки и показатели хозяйственных операций.

Учетные регистры различаются по внешнему виду, способу ведения учета и содержанию.

По внешнему виду учетные регистры подразделяются на книги, карточки и свободные листы. Первыми учетными регистрами можно назвать амбарные книги, которые вели купцы для учета своих товаров. С увеличением числа хозяйственных операций стали применять книги других форм: по учету прихода и расхода материалов, денежных средств и т. п. Позднее, для того чтобы разделить труд между работниками, которые ведут учет, вместо книг стали применять карточки и свободные листы. Карточки предназначены, как правило, для организации учета различных объектов аналитического учета, например, инвентарные карточки для учета основных средств, карточки учета материалов на складе. Свободные листы представляют собой учетные регистры большого формата, они содержат большее количество сведений по сравнению с карточками. К свободным листам относятся ведомости, журналы-ордера и т.д.

По способу ведения учета регистры подразделяются на хронологические, систематические и комбинированные. В хронологических регистрах операции записываются в последователь-ности,их совершения, к таким регистрам относятся регистрационные журналы. В систематических регистрах операции дополнительно группируются по экономическому содержанию, например, кассовая книга, карточки учета материалов и т.д.

Отчетные документы

На вопрос, что является результатом работы бухгалтера, можно ответить одним словом - отчетность. Отчетные документы составляются в конце каждого квартала по данным учетных регистров.

Отчетность - это набор форм и показателей, а также пояснительных материалов к ним, отражающих результаты финансово-хозяйственной деятельности предприятия.

В соответствии с Федеральным законом «О бухгалтерском учете» от 21.11.96 № 129-ФЗ предприятие предоставляет ежеквартальную и годовую бухгалтерскую отчетность в определенном объеме типовых форм. Указанные формы бухгалтерской отчетности предоставляются в налоговую инспекцию в течение месяца по окончании квартала и трех месяцев по окончании года. Дополнительные сведения сдаются в статистическое управление.

Промежуточная квартальная бухгалтерская отчетность содержит бухгалтерский баланс (форма № 1) и отчет о прибылях и убытках (форма № 2). Годовая отчетность, кроме того, должна включать в себя:

отчет об изменении капитала (форма № 3);

отчет о движении денежных средств (форма № 4);

приложение к бухгалтерскому балансу (форма № 5);

пояснительную записку к отчету.

Основными требованиями, которые предъявляют к отчетности, являются:

достоверность - отчетность должна отражать реальные хозяйственные операции, которые можно легко проверить;

полнота - отчетность должна содержать все необходимые данные для заинтересованных лиц и включать в себя соответствующие комментарии;

нейтральность - отчетность не должна отражать интересы каких-либо лиц;

преемственность - последовательность применения форм отчетности и их содержания от одного отчетного периода к другому.

ВОПРОС. Объекты и принципы б/У.

Объектами бухгалтерского учета являются (рис. 1.4):

хозяйственные средства - как материальная основа деятельности предприятия;

хозяйственные процессы - как содержание самой деятельности предприятия;

результаты хозяйственной деятельности - прибыль или убытки.

Рис. 1.4. Объекты бухгалтерского учета

Хозяйственные средства - это средства предприятия, которые находятся в его распоряжении и используются им для осуществления своей деятельности. Они постоянно находятся в движении, так как включены в кругооборот хозяйственных операций.

В этом кругообороте можно выделить три основных хозяйственных процесса : снабжение, производство и реализацию.

Хозяйственные процессы и их хар-ка.

Пр-ие производя продукцию,выполняющая работы или оказывающая услуги,совершает хоз оперкции.Эти всовокупности составляют хоз.процессы которые подразделяются на:

процесс снабжения

процесс пр-ва

процесс реализации

Кругооборот хоз.ср-в совпадает с хоз.операц.

На первой стадии денежные ср-ва пр-ия превращаются в необходимые материальнве ср-ва,необходимые для процесса пр-ва.

На второй стадии происходит превращение материальных ценностей в новую продукцию пр-ия.

На третьей стадииподукция пр-ия превращается в денежные ср-ва но большего размера чем их первоначально затрачено.

Результатом хозяйственной деятельности является готовая продукция, поэтому можно сказать, что уже на стадии производства закладывается будущая прибыль предприятия.

Бухгалтерский учёт - упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательств организации и их изменениях путём сплошного, непрерывного и документального учёта всех хозяйственных операций.

Объектами бухгалтерского учёта являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Бухгалтерский учёт в соответствии с законом о бухгалтерском учёте может вестись: главным бухгалтером, принятым на предприятие по трудовому договору, генеральным директором при отсутствии бухгалтера, бухгалтером, не являющимся главным, либо сторонней организацией (бухгалтерское сопровождение).

Основной задачей бухгалтерского учёта является формирование полной и достоверной информации (бухгалтерской отчётности) о деятельности организации и её имущественном положении, на основании которой становится возможным:

предотвращение отрицательных результатов хозяйственной деятельности организации;

выявление внутрихозяйственных резервов обеспечения финансовой устойчивости организации;

контроль соблюдения законодательства при осуществлении организацией хозяйственных операций;

контроль целесообразности хозяйственных операций;

контроль наличия и движения имущества и обязательств;

контроль использования материальных, трудовых и финансовых ресурсов;

контроль соответствия деятельности утверждённым нормам, нормативам и сметам.

Внутренние пользователи бухгалтерской отчётности - руководители, учредители, участники и собственники имущества организации.

Внешние пользователи бухгалтерской отчётности - инвесторы, кредиторы, государство.

Бухгалтерский учёт тесно связан с налоговым и управленческим учётом.

Основные термины и определения, используемые в бухгалтерском учете

Авансовый отчет - документ типовой формы, составляемый и представляемый подотчетными лицами, в котором указываются суммы, полученные под отчет, фактически произведенные расходы, остаток подотчетных сумм или их перерасход. К авансовому отчету прилагаются документы, подтверждающие произведенные расходы.

Авансовый платеж - внесение денежных средств, осуществление платежа в счет оплаты товаров, работ, услуг до их получения или выполнения.

Авизо - официальное извещение одной организации другой об изменениях в состоянии взаимных расчетов или расчетов с третьими лицами. Авизо бывают почтовые или телеграфные.

Авуары - денежные средства, векселя, чеки, аккредитивы организации; наличные деньги в рублях и иностранной валюте, золото, ценные бумаги, принадлежащие банку, а также его денежные ресурсы и ценности на счетах в заграничных банках.

Аккредитив - обязательство банка произвести по просьбе и в соответствии с указаниями покупателя платеж поставщику.

Актив бухгалтерского баланса - часть бухгалтерского баланса, в котором отражается наличие имущества по составу и размещению в денежной оценке.

Акцепт - согласие на оплату денежных и товарных документов.

Акция - ценная бумага, удостоверяющая право ее держателя на получение прибыли в виде дивидендов и на участие в управлении делами акционерного общества.

Акциз - косвенный налог, включаемый в цену товара и оплачиваемый покупателем. Чаще всего акцизным налогом облагаются винно-водочные изделия, пиво, табачные изделия, деликатесы, предметы роскоши, автомобили.

Амортизация - постепенное изнашивание основных средств и перенесение их стоимости на произведенную продукцию.

Амортизационные отчисления – денежное выражение размера амортизации основных средств, включаемой в себестоимость продукции (работ, услуг).

Аналитический учет - учет, который ведется в лицевых счетах, материальных и иных счетах бухгалтерского учета, группирующих детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счета.

Аукцион - поочередная продажа товаров на основе конкурса покупателей.

Баланс бухгалтерский - источник информации, отражающий в денежном выражении состояние имущества организации по составу и размещению источников их формирования, составленный за отчетный период.

Банковская ссуда - сумма денежных средств, предоставляемая банком организации в порядке кредитования.

Брокер - посредник между продавцами и покупателями товаров, ценных бумаг, валюты (лицо, фирма, организация).

Брутто - масса товара вместе с упаковкой.

Бухгалтерские документы - письменное свидетельство на право совершения хозяйственных операций и доказательство действительного их совершения.

Бухгалтерская информация - своевременные и качественные сведения о хозяйственной деятельности организации, необходимые для принятия взвешенных управленческих решений.

Бухгалтерская отчетность - единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Бухгалтерская проводка - указание записать одновременно сумму на дебет одного счета и кредит другого счета.

Бухгалтерский учет - упорядоченная система сбора, регистрации и обобщения информации, основанная на документах; непрерывное и взаимосвязанное отражение имущества и хозяйственных операций в денежной оценке.

Валюта - денежная единица, положенная в основу денежной системы страны (национальная валюта) или иностранного государства (иностранная валюта).

Валюта бухгалтерского баланса - итоги по активу и пассиву баланса за отчетный период, выраженные в денежной оценке.

Векселедатель - заемщик, должник, выдавший вексель, получивший по нему кредит и обязанный погасить вексель, вернуть долг.

Векселедержатель - лицо, которому передан во владение вексель, его обладатель, имеет право на получение денежной суммы, указанной в векселе, от векселедателя.

Вексель - письменное долговое обязательство, которое дает его владельцу право по истечении срока требовать с должника уплаты обозначенной денежной суммы.

Выписка из счетов организаций в банках - документы, выдаваемые учреждениями банков организациям и отражающие движение денежных средств на расчетных (текущих) счетах.

Выплата дивидендов - выдача владельцу ценной бумаги дивидендов, распределяемых за счет чистой прибыли.

Выпуск ценных бумаг - совокупность ценных бумаг одного эмитента, обеспечивающих одинаковый объем прав владельцам и имеющих одинаковый объем эмиссии (первичного размещения). Все бумаги одного выпуска должны иметь один государственный номер.

Выручка - денежные средства, полученные, вырученные организацией, фирмой, предпринимателем от продажи товаров, работ, услуг.

Государственный бюджет - состав доходов и расходов государства на определенный период.

Двойная запись - каждая хозяйственная операция отражается на счетах бухгалтерского учета дважды в дебет одного счета и одновременно в кредит другого взаимосвязанного с ним счета на одинаковую сумму.

Дебет - часть счета (левая) бухгалтерского учете, которая показывает для активных счетов увеличение, а для пассивных счетов - уменьшение.

Дебеторы - юридические и физические лица, за которыми числится долг организации.

Дебеторская задолженность - задолженность организации за товары, работы и услуги, продукцию, по выданным авансам, суммы за подотчетными лицами и др.

Денежные средства - наличные деньги и вклады до востребования.

Депозитарий - физическое или юридическое лицо, которому вверены депозиты (денежные средства или ценные бумаги, помещаемые для хранения в банки).

Депонент - физическое или юридическое лицо, которому принадлежат денежные средства, временно хранящиеся у организации.

Дилер - лицо или фирма, которая занимается перепродажей товаров.

Добавочный капитал - прирост имущества (дооценка, получение эмиссионного дохода, безвозмездное получение ценностей).

Документация (первичный учет) - способ оформления имущества, обязательств и хозяйственных операций бухгалтерскими документами.

Документооборот – путь, который совершает документ от момента его составления до сдачи в архив.

Дополнительные бухгалтерские счета - регулирующие счета, которые на сумму своего остатка увеличивают остаток имущества на основных счетах.

Дополнительная проводка - применяется в случае, когда в учетных регистрах сумма записана меньше действительной.

Доходы организации - увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашение обязательств, приводящее к увеличению капитала организации, за исключением вкладов участников (собственников имущества).

Забалансовые бухгалтерские счета - счета, остатки по которым не входят в баланс и показываются за его валютой, т.е. за балансом.

Заемные источники формирования имущества - источники, которыми располагают организации на определенный срок; по истечении этого срока они должны быть возвращены их собственнику с процентами или без процентов.

Инвентаризация – уточнение фактического наличия имущества и финансовых обязательств путем сопоставления их с данными бухгалтерского учета на определенную дату.

Инвентаризация выборочная – проводится на отдельных участках производства или при проверке работы материально ответственных лиц.

Инвентаризация периодическая - проводится в конкретные сроки в зависимости от вида и характера имущества.

Инвентаризация перманентная - в течение года каждый объект инвентаризуется один раз.

Инвентаризация полная - проверка всех видов имущества и финансовых обязательств организации; проводится перед составлением годового отчета и по требованиям финансовых и следственных органов.

Инвестиционная деятельность - приобретение и продажа долгосрочных и краткосрочных активов и других инвестиций, не относящихся к денежным эквивалентам.

Износ основных средств - утрата основными средствами своих потребительских свойств и стоимости.

Калькуляция - порядок последовательного включения затрат на производство продукции (работ, услуг) и способы определения себестоимости отдельных видов продукции.

Классификация счетов бухгалтерского учета - объединение их в группы по признаку однородности экономического содержания отражаемых в них показателей имущества, обязательств и хозяйственных операций.

Контрарные бухгалтерские счета - регулирующие счета, которые на сумму своего остатка уменьшают остаток имущества на основных счетах.

Корректурный способ - порядок исправления ошибок в учетных записях путем зачеркивания ошибочной записи и внесения правильной.

Корреспонденция счетов - взаимосвязь между счетами, возникающая при методе двойной записи.

Кредит - часть счета (правая) бухгалтерского учета, которая показывает для пассивных счетов увеличение начального остатка, а для активных - уменьшение.

Кредиторы - юридические и физические лица, которым должна организация.

Кредиторская задолженность - сумма задолженности организации другим организациям и физическим лицам.

Клиринг - система безналичных расчетов по встречным обязательствам за товары, ценные бумаги и услуги, осуществляемые между банками и государством.

ЛИФО - метод бухгалтерского учета товарно-материальных запасов в стоимостном выражении по цене последней поступившей или изготовленной партии.

Международные стандарты бухгалтерского учета - свод правил, методов и процедур бухгалтерского учета, разработанных высокопрофессиональными международными организациями; носят рекомендательный характер.

Налог на добавленную стоимость (НДС) - косвенный налог на товары, работы и услуги, базой которого служит стоимость, добавленная на каждой стадии производства и продажи товара.

Нематериальные активы - объекты длительного пользования (свыше одного года), имеют денежную оценку и приносят доходы, но не являются вещественными ценностями для организации.

Нерезиденты - физические лица, не имеющие постоянного местожительства в России (в том числе временно находящиеся в России), а также международные организации, их филиалы и представительства.

Нетто - масса товара без упаковки.

Неустойка - штраф за невыполнение одной из сторон договорных обязательств.

Облигации - один из наиболее распространенных видов ценных бумаг на предъявителя.

Оборотные средства - предметы труда, которые теряют или видоизменяют свою натуральную форму, полностью потребляются в одном производственном цикле, целиком переносят свою стоимость на продукцию. Сюда относят готовую продукцию и товары для перепродажи.

Обращение ценных бумаг - заключение гражданско-правовых сделок, влекущих переход права собственности на ценные бумаги.

Объекты бухгалтерского учета - имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Операционная деятельность - основная, приносящая доход деятельность организации и прочая деятельность, кроме инвестиционной и финансовой.

Основные средства - часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управления организацией в течение периода, превышающего 12 месяцев, или обычный операционный цикл, если он превышает 12 месяцев.

Остаточная стоимость основных средств – первоначальная или восстановительная стоимость за вычетом износа.

Отвлеченные средства - часть средств, изъятая у организации в процессе календарного года и не участвующая в хозяйственном обороте или направленная на специальные нужды.

Оценка - способ выражения имущества в денежном измерителе.

Пассив бухгалтерского баланса - часть бухгалтерского баланса, в которой определяется имущество по источникам его образования в денежной оценке.

План счетов бухгалтерского учета – систематизированный перечень синтетических счетов бухгалтерского учета.

Первоначальная стоимость основных средств - сумма фактических затрат организации на приобретение, сооружение и изготовление объектов основных средств, за исключением налога на добавленную стоимость и иных налогов.

Потоки денежных средств - приток и отток денежных средств и иных эквивалентов.

Прибыль балансовая - сумма прибыли от продажи продукции (работ, услуг), основных средств, иного имущества и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Прибыль в торговле - разница между выручкой и стоимостью товаров по покупным ценам и издержками обращения без НДС и налога с продаж.

Прибыль от продажи продукции (работ, услуг) и товаров - разница между выручкой от продажи продукции в действующих ценах без НДС, акцизов, экспортных пошлин, налога с продаж и других аналогичных платежей и затратами на ее производство и продажу.

Принципы бухгалтерского учета - основа, базовое положение бухгалтерского учета как науки, которое предопределяет все последующие вытекающие из него утверждения.

Размещение эмиссионной ценной бумаги - отчуждение эмиссионных ценных бумаг эмитентом (первым владельцем) путем заключения гражданско-правовых сделок.

Расходы организации - уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящих к уменьшению капитала организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Расчетный счет - счет организации в банковском учреждении, предназначенный для хранения свободных денежных средств и ведения текущих расчетов в наличной и безналичной форме.

Резервный капитал - общая сумма резервов, образованных за счет прибыли после налогообложения.

Резидент - юридическое или физическое лицо, которое не является иностранным в данной стране.

Реновация - процесс обновления, замещения основных средств, выбывающих в результате физического и морального износа (амортизации) новыми.

Руководитель организации - руководитель исполнительного органа организации либо лицо, ответственное за ведение дел организации.

Сальдо - остаток по счету бухгалтерского учета. Сальдо подразделяется на начальное (С1) и конечное (С2).

Себестоимость продукции - стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, а также других затрат на ее производство и продажу.

Синтетический учет - учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операций по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета.

Сложная бухгалтерская проводка - бухгалтерская проводка, при которой дебетуется один счет и кредитуется несколько счетов или дебетуется несколько счетов и кредитуется один счет.

Собственные источники имущества – материальная база организации в денежном выражении: капиталы, амортизация, фонды, резервы, прибыль, бюджетное финансирование, получение средств в порядке дарения.

Способ «красного сторно» (отрицательная запись) - применяется для исправления ошибочной корреспонденции счетов или записи большей, чем следовало, суммы.

Статьи бухгалтерского баланса - строки актива и пассива баланса, характеризующие отдельные виды имущества организации и ее обязательства.

Субсчет - промежуточные счета между синтетическими и аналитическими, предназначенные-для дополнительной группировки аналитических счетов в пределах данного синтетического счета, выраженные в натуральных и денежных измерителях.

Счета аналитического учета детализируют содержание синтетических счетов по отдельным видам имущества и операций, выраженных натуральными, денежными и трудовыми измерителями.

Счета синтетического учета - обобщенные показатели об имуществе и операциях по экономически однородным группам, выраженные в денежном измерителе.

Текущая (восстановительная) стоимость основных средств - сумма денежных средств, которая должна быть уплачена в настоящее время в случае необходимости замены какого-либо объекта. Указанная оценка используется в основном при переоценке объекта основных средств.

Текущая рыночная стоимость (стоимость продажи) основных средств - сумма денежных средств, которая может быть получена в результате продажи объекта или при наступлении срока его ликвидации.

Уставный капитал - совокупность вкладов учредителей в имущество организации при ее создании в денежном выражении.

Учетная политика организации - совокупность способов ведения бухгалтерского учета (первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности).

Учетная ставка - проценты, под которые ЦБ РФ предоставляет кредиты коммерческим банкам.

Учетный регистр - карточки, ведомости, бухгалтерские книги, предназначенные для учетных записей.

ФИФО - метод бухгалтерского учета товарных запасов, в соответствии с которым они фиксируются в денежном выражении по цене первой поступившей партии этих товаров.

Форма бухгалтерского учета - совокупность учетных регистров, предопределяющих связь синтетического и аналитического учетов, методику и технику регистрации хозяйственных операций, технологию и организацию учетного процесса.

Хозяйственный учет - система наблюдения, измерения и регистрации процессов материального производства с целью контроля и управления ими в условиях конкретного строя.

Чек - специальный документ, по которому выдаются наличные деньги со счетов в банках и с помощью которого производят безналичные расчеты за товары и услуги.

Чистая прибыль (чистый убыток) - конечный финансовый результат, слагаемый из финансового результата от обычных видов деятельности, а также прочих доходов и расходов, включая чрезвычайные.

Эмитент - юридическое лицо, орган исполнительной власти или орган местного самоуправления, несущие от своего имени обязательства перед владельцами ценных бумаг по осуществлению прав, закрепленных ими

Каждая организация сразу после создания обязана вести бухгалтерский учет. Согласно закону от 06.12.2011 № 402-ФЗ ведение бухгалтерского учета и хранение документов организуется руководителем ООО. На директоре лежит ответственность за постановку учета в организации, и даже бухгалтерская отчетность признается составленной после подписи руководителя, а не главного бухгалтера. Предпринимателям в этом смысле повезло больше - законом не требуется.

Ведение бухгалтерского учета - это организация сбора информации о состоянии имущества и обязательствах компании, а также непрерывное отражение этой информации в специальных бухгалтерских документах. Но бухгалтерия ООО - это не только регистры, книги учета и бухгалтерская отчетность. Это еще и документы налогового учета, договоры, кадровая и первичная документация, документы по движению денежных средств (касса и банк). Весь обширный перечень документов, которые необходимо вести в ООО, мы собрали в статье " ".

Обратите внимание: за нарушение правил бухгалтерского учета. Услуги бухгалтерского сопровождения - это не то, на чем стоит экономить, тем более, что особых расходов они не потребуют.

Сложно ли вести бухгалтерию ООО? Ответ на этот вопрос будет зависеть от нескольких факторов:

- Выбранный налоговый режим. Достаточно просто вести учет на УСН Доходы и ЕНВД. Сложнее - на УСН Доходы минус расходы. Самым сложным будет учет на общей системе налогообложения.

- Наличие работников. Отчетность за работников сложная и объемная, кроме того, необходимо каждый месяц оформлять расчет зарплаты и уплату страховых взносов, а по необходимости, еще и отпускные, больничный, декретные выплаты. Но даже если работников нет, а единственный учредитель руководит организацией без трудового договора, необходимо сдавать нулевую отчетность. Кроме того, все органицации даже без работников должны ежегодно сдавать сведения о . А новые организации должны сдать не позже 20 числа месяца, следующего за месяцем регистрации.

- Количество операций. Это любые хозяйственные действия, которые изменили соотношение доходов и расходов организации: поступление оплаты от покупателей, выплата зарплаты, закупка товара и т.д. Чем больше операций, там больше времени будет уходить на их оформление.

- Разнообразие направлений деятельности организации. Существует своя специфика учета в отдельных сферах бизнеса (торговля, производство, услуги, строительство и др.). Однотипные операции учитывать проще, чем совмещать учет разных направлений.

- Категория ваших партнеров. Если вы и ваш контрагент работаете на разных налоговых режимах, если вы планируете вести внешнеэкономические сделки или работать с бюджетными или государственными предприятиями, то в учете будут свои особенности.

Но даже в самом простом варианте - отсутствии работников, небольшом количестве операций, выборе режима УСН Доходы или ЕНВД - ведение бухгалтерии ООО потребует профессиональных знаний или использования специализированных программ. Бухгалтерское обслуживание ООО можно поручить штатному работнику или специализированной компании. - это полная или частичная передача обязанностей по ведению учета профессиональному независимому исполнителю.

Бухгалтерская отчетность ООО

Бухгалтерский учет в ООО должен обеспечивать полноту сбора и учета информации о финансовой деятельности организации. С чего начать ведение бухгалтерского учета ООО?

Шаг 1. Определите ответственного за ведение бухгалтерского учета на предприятии. Часто после регистрации общества директор возлагает обязанности бухгалтера ООО на себя. На первое время это вполне допустимая ситуация, но как только подойдут сроки сдачи любой отчетности, необходимо либо самому разобраться в этом вопросе, либо передать обслуживание специалистам.

Шаг 2. Выберите, вы будете работать. Это необходимо сделать сразу после регистрации ООО, а лучше - еще до того, как вы подадите документы в ИФНС. Мы рекомендуем вам при выборе режима получить бесплатную консультацию по налогообложению, что поможет вам существенно сэкономить на платежах в бюджетах. На разных режимах налоговая нагрузка одного и того же предприятия может отличаться в разы!

Шаг 3. Изучите налоговую отчетность вашего режима. На УСН надо сдавать всего одну декларацию по итогам года, на ЕНВД декларации ежеквартальные, на ОСНО каждый квартал сдают декларации по прибыли и НДС и годовую по налогу на имущество.

Шаг 4. Разработайте и утвердите организации.

Шаг 5. Утвердите рабочий план счетов. За основу документа надо брать план счетов, разработанный приказом Минфина России от 31 октября 2000 года N 94н.

Шаг 6. Организуйте учет первичных документов и отражение содержащихся в них сведений в регистрах бухгалтерского учета.

Шаг 7. Соблюдайте выбранной системы налогообложения и отчетов за работников.

Наши пользователи могут получить бесплатный месяц оказания бухгалтерских услуг специалистами 1С:БО с передачей бухгалтерской информационной базы 1С Бухгалтерия после окончания пробного периода.

К бухгалтерской отчетности ООО закон № 402-ФЗ относит бухгалтерский баланс, отчет о финансовых результатах и приложения к ним: отчеты об изменениях капитала; движении денежных средств; о целевом использовании полученных средств (если они были получены).

Бухгалтерский баланс и отчет о прибылях и убытках предприятия

Формы бухгалтерского баланса предприятия и отчета о прибылях и убытках ООО утверждены Приказом Минфина от 2 июля 2010 г. № 66н. Позднее, приказом Минфина России от 06.04.2015 № 57н отчет о прибылях и убытках был переименован в отчет о финансовых результатах. Организации обязаны сдавать бухгалтерскую отчетность по итогам года, не позднее 31 марта следующего года. Но запросить отчет о финансовых результатах в течение года вправе инвесторы, кредиторы, банк, контрагенты, поэтому можно сделать срез финансового состояния ООО по итогам квартала или месяца.

Форму бухгалтерского баланса ООО можно найти в прил. № 1 к Приказу Минфина от 2 июля 2010 г. № 66н. Это так называемый полный баланс на двух страницах.

Бухгалтерская отчетность ООО на УСН в 2019 году

Как вести бухгалтерию ООО при УСН Доходы 6% и при УСН Доходы минус расходы? Упрощенная система налогообложения предусматривает сдачу всего одной годовой налоговой декларации. Ее форма одинакова для обоих вариантов упрощенной системы.

Какую бухгалтерскую отчетность сдают ООО на УСН в 2019 году? Ведение бухгалтерского учета при упрощенной системе налогообложения позволяет сдавать бухгалтерскую отчетность по упрощенной форме (прил. 5 к Приказу Минфина от 2 июля 2010 г. № 66н). В нее входит только баланс и отчет о финансовых результатах. Если организацией на УСН были получены целевые средства, то по ним тоже нужно отчитаться. Сдавать же отчеты об изменениях капитала и движении денежных средств необязательно.

Пример заполнения упрощенного бухгалтерского баланса ООО на УСН:

Услуги бухгалтера для ООО

Подведем итоги. Бухгалтерское обслуживание ООО обязательно на всех налоговых режимах и даже при отсутствии реальной деятельности компании. Вести бухгалтерию может сам руководитель, штатный специалист или специализированная аутсорсинговая компания. для ООО будет зависеть от объема работы: количества хозяйственных операций, сложности выбранного режима, численности работников, способа ведения учета.

Для наших пользователей, желающих самостоятельно вести бухгалтерию ООО, мы хотим предложить онлайн-программу 1С Предприниматель. Это абсолютно новый инструмент для повышения эффективности бизнеса, который позволяет:

- вести полноценный бухгалтерский и налоговый учет;

- проводить расчеты с контрагентами;

- выставлять и оплачивать счета и платежные поручения;

- рассчитывать любые выплаты работникам;

- сохранять все документы ООО в единой базе;

- анализировать продажи, доходы и расходы;

- выбирать минимально возможную налоговую нагрузку и др.

Похожие статьи