Перечисление предпринимателями и организациями различных платежей в бюджет должно осуществляться с использованием специальных платежных поручений. Работа с ними должна происходить в соответствии с нормами законодательства России. На основе каких бланков необходимо формировать платежки? Каковы особенности заполнения соответствующих документов?

В документе необходимо корректно отражать сведения о нем, непосредственно о платеже, его получателе, а также о кредитно-финансовых структурах, с участием которых осуществляется перечисление денежных средств.

Особое внимание стоит уделить заполнению реквизита 104, в котором указывается КБК по платежу. Если он будет некорректным, то орган власти, администрирующий поступления в бюджет, может не отразить в своих реестрах факт корректного исполнения налогоплательщиком соответствующего обязательства.

При неверном КБК может потребоваться повторить платеж с указанием верных реквизитов. В некоторых случаях может возникнуть необходимость во взаимодействии с администратором налога по поводу уточнения платежа в бюджет.

Все организации, осуществляющие предпринимательскую деятельность, обязаны не только отчитываться в налоговую инспекцию о полученной прибыли, но и своевременно осуществлять расчеты с соответствующими бюджетами. Чтобы отчитаться, необходимо представить в ИФНС расчет в виде налоговой декларации по налогу на прибыль и пояснения к ней (в случае необходимости).

Расчетным документом для уплаты, как и в предыдущих годах, является платежное поручение (или попросту «платежка»). Хоть налог и федерального уровня, уплачивать его следует по разным бюджетам:

- федеральному;

- региональному.

В 2019 году в бюджет субъекта перечисляется 17%, а в федеральный — 3%, при условии, что у организации отсутствуют льготы на применение пониженных ставок (284 ст. НК РФ).

Для уплаты организация должна заполнить два расчетных документа: один — в федеральный бюджет, а второй — в бюджет региона. Основные различия в реквизитах заключаются в назначении платежа и коде бюджетной классификации, которые определяются .

Крайние сроки оплаты налога на прибыль

Сроки и порядок уплаты указаны в Налоговом кодексе в статьях 287 и 289. Крайняя дата зависит от способов исчисления авансов.

Если организация проводит ежемесячные расчеты, то крайний срок — до 28-го числа месяца, следующего за отчетным.

Для квартальных — до 28-го числа месяца, следующего за отчетным кварталом.

Если крайний срок выпадает на праздничный или выходной день, то обязательства выполняются в ближайший рабочий день. Такая особенность установлена п. 7 ст. 6.1 НК РФ.

Как заполнять платежку

Составим образец платежного поручения на налог на прибыль 2019 года и рассмотрим особенности заполнения с учетом полей, на которые стоит обратить особое внимание.

|

Номер поля платежки |

Значение |

|---|---|

|

3 и 4 «Номер и дата документа» |

Сформируйте документ не позднее крайнего срока уплаты налога, чтобы не допустить штрафных санкций от ИФНС. Устанавливайте нумерацию с соблюдением хронологии, иначе банк вернет расчетный документ. |

|

6 и 7 «Сумма документа» |

Укажите суммы прописью в поле 6 и цифрами в поле 7. Для перечисления налоговых платежей в ИФНС соблюдайте правило округления, в соответствии с п. 6 ст. 52 НК РФ и письмом ФНС от 19.05.2016 № СД-4-3/8896. То есть если сумма менее 50 копеек — не учитываем, 50 копеек и более — округляем до полного рубля. Пример: 1000,49 рубля, к оплате — 1000 рублей, 1000,51 рубля — к оплате 1001 рубль. |

|

8-12 «Информация о плательщике» |

Заполните наименование организации, ИНН и КПП, расчетный (лицевой) счет, наименование банка (кредитной организации), реквизиты (банка, кредитной организации). |

|

13-17 «Информация о получателе» |

Отразите аналогичные данные получателя, в нашем случае — реквизиты ИФНС. |

|

21 «Очередность» |

Устаноаите значение «5» в соответствии со ст. 855 ГК РФ. |

|

Отразите показатель «0», так как это текущий платеж, и для него не установлено специальное значение. |

|

|

24 «Назначение платежа» |

Пропишите:

|

|

Укажите «01», так как организация является прямым налогоплательщиком платежей, администрируемых налоговыми органами (на основании приложения № 5 к приказу Минфина России от 12.11.13 № 107н). |

|

|

В соответствии с Приказом Минфина от 01.07.2013 № 65н установите показатели:

|

|

|

Здесь укажите ОКТМО, определяемый по месту нахождения ИФНС, к которому привязан налогоплательщик. |

|

|

106 «Основание платежа» |

Отразите текущий платеж кодом «ТП», определяется по п. 7 и 8 Приложения №2 Приказа Минфина от 12.11.2013 № 107н. |

|

107 «Налоговый период» |

Установите показатель, с учетом способа перечисления налоговых платежей:

|

|

108 «Документ-основание» |

Укажите «0», так как это текущий платеж. |

|

109 «Дата документа основания» |

Для годового расчета укажите дату составления декларации, для месячного или квартального авансового расчета — «0». |

|

110 «Информация» |

Данные для заполнения поля 110 отсутствуют, оставьте поле пустым. |

Пошаговое заполнение платежки по налогу на прибыль

Рассмотрим, как правильно заполнить образец платежки по налогу на прибыль 2019 года на примере.

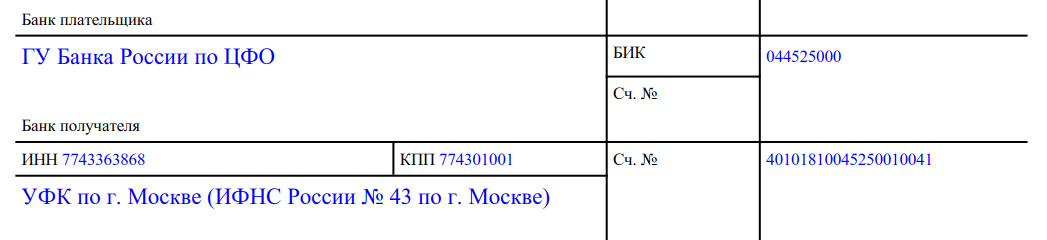

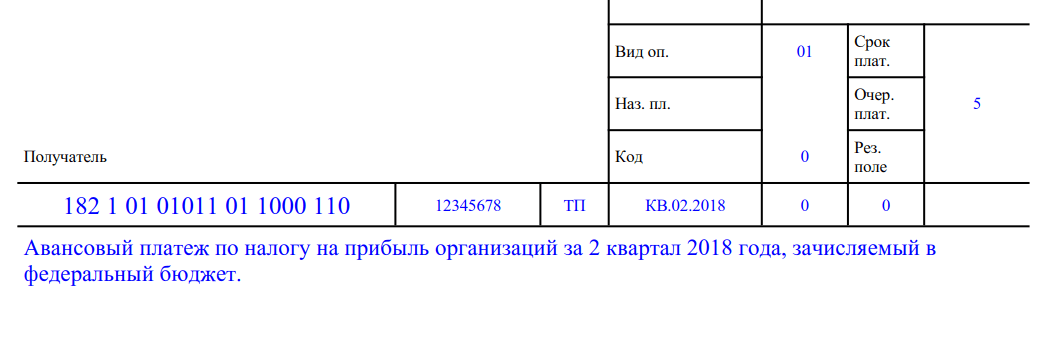

ГБОУ ДОД СДЮСШОР «АЛЛЮР» за второй квартал 2019 года получило прибыль в сумме 50 000,00 рублей. Согласно расчету налога на прибыль организации следует перечислить в бюджет:

- федеральный — 1 500,00 рублей (50 000,00 х 3%);

- региональный — 8 500,00 рублей (50 000,00 х 17%).

Формируем платежные поручения для каждого уровня бюджета (суммы).

Шаг 1. Заполняем дату и номер платежного поручения, соблюдая хронологический порядок, затем устанавливаем статус плательщика.

Шаг 2. Вносим реквизиты плательщика и суммы (цифрами и прописью).

Шаг 3. Прописываем реквизиты получателя платежа ИФНС.

Шаг 4. Заполняем налоговые поля, очередность платежа, УИН, назначения платежа.

Для бюджета федерального уровня.

Для бюджета региона.

Образец платежки на прибыль

Ответственность за нарушение сроков уплаты налогов

Налоговики разделяют виды нарушений, за которые предусмотрены штрафные санкции. Так, при оплате налога не в полном объеме или при отсутствии оплаты организации выпишут штраф в размере 20% от не поступившей суммы в соответствующий бюджет. Штраф выпишут на основании п. 1 ст. 122 НК РФ.

Если сотрудники ФНС обнаружат занижение базы для расчета платежа между взаимозависимыми компаниями, то штраф составит 40% от заниженной суммы налога, но не менее 30 000 рублей. Основание — п. 1 ст. 129.3 НК РФ.

Если организация забудет включить в налоговую базу доходы от подконтрольной иностранной фирмы, то оштрафуют на 20% от неучтенного налогового обязательства, но не менее 100 000 рублей (ст. 129.5 НК РФ).

За умышленное занижение доходов выпишут штраф по пункту 3 статье 122 НК РФ, в размере 40% от неоплаченного налога.

Также оштрафуют налогового агента за то, что тот не удержал и не перечислил налог в бюджет, например, с дивидендов. Штраф выпишут на основании статьи 123 НК РФ в размере 20% от суммы не удержанного налогового обязательства.

Платежное поручение в 2018-2019 годах - образец этого документа вы увидите в этой статье. Какова его форма, по каким правилам он заполняется, были ли в последнее время изменения? Рассмотрим, как заполнить платежное поручение в 2018-2019 годах.

Форма платежного поручения в 2018-2019 годах (скачать бланк)

Платежное поручение — это форма по ОКУД 0401060. Она содержится в приложениях 2 и 3 к положению Банка России «О правилах осуществления перевода денежных средств» от 19.06.2012 № 383-П. Скачать платежное поручение можно на нашем сайте.

Форма всем давно знакома. Она действует на протяжении многих лет и кардинально ни разу не менялась.

Заполнение платежного поручения в 2018-2019 годах

При заполнении платежного поручения следует руководствоваться:

- положением № 383-П;

- приказом Минфина России «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» от 12.11.2013 № 107н — при составлении платежек по налогам, сборам и взносам.

Представим небольшую пошаговую инструкцию. При этом будем ориентироваться на заполнение реквизитов бумажного поручения, хотя в настоящее время мало кто делает платежки просто на бланке. Как правило, для этого пользуются специальными бухгалтерскими программами, а при электронных платежах — программным обеспечением типа «Банк — клиент».

Шаг 1. Указываем номер и дату платежки.

Нумерация платежных поручений производится в хронологическом порядке. Номер должен быть отличен от нуля и содержать не больше 6 символов. Дата в бумажном документе приводится в формате ДД.ММ.ГГГГ. В электронном поручении дата заполняется в формате, установленном банком.

Шаг 2. Указываем вид платежа.

Он может иметь значения «Срочно», «Телеграфом», «Почтой». Возможно и иное значение или его отсутствие, если такой порядок заполнения установлен банком. В электронной платежке значение указывается в виде кода, установленного банком.

Шаг 3. Статус плательщика.

Его указывают в поле 101, но только по платежам в бюджет. Перечень кодов статуса приведен в приложении 5 к приказу Минфина России от 12.11.2013 № 107н. Обычному плательщику могут пригодиться следующие:

- 01 — налогоплательщик (плательщик сборов) — юридическое лицо;

- 02 — налоговый агент;

- 06 — участник внешнеэкономической деятельности — юридическое лицо;

- 08 — плательщик — юридическое лицо (индивидуальный предприниматель), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации;

- 09 — налогоплательщик (плательщик сборов) — индивидуальный предприниматель;

- 10 — налогоплательщик (плательщик сборов) — нотариус, занимающийся частной практикой;

- 11 — налогоплательщик (плательщик сборов) — адвокат, учредивший адвокатский кабинет;

- 12 — налогоплательщик (плательщик сборов) — глава крестьянского (фермерского) хозяйства;

- 13 — налогоплательщик (плательщик сборов) — иное физическое лицо (клиент банка (владелец счета));

- 14 — налогоплательщик, производящий выплаты физическим лицам;

- 16 — участник внешнеэкономической деятельности — физическое лицо;

- 17 — участник внешнеэкономической деятельности — индивидуальный предприниматель;

- 18 — плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей;

- 19 — организации и их филиалы (далее — организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника — физического лица в счет погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке;

- 21 — ответственный участник консолидированной группы налогоплательщиков;

- 22 — участник консолидированной группы налогоплательщиков;

- 24 — плательщик — физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации;

- 25 — банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате суммы налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему), в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции;

- 26 — учредители (участники) должника, собственники имущества должника — унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве;

- 27 — кредитные организации или их филиалы, составившие распоряжение о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации;

- 28 — участник внешнеэкономической деятельности — получатель международного почтового отправления.

Подробнее о статусе плательщика читайте в этом материале .

Шаг 4. Указываем сумму платежа.

Величина оплачиваемой суммы в платежке приводится цифрами и прописью.

Сумма прописью указывается с начала строки с заглавной буквы — в рублях и копейках (копейки пишутся цифрами). При этом слова «рубль» и «копейка» пишутся полностью, без сокращения. Если сумма в целых рублях, то копейки можно не указывать.

В сумме цифрами рубли отделяются от копеек знаком «-». Если платеж без копеек, после рублей ставят знак «=».

Например:

- сумма прописью «Двенадцать тысяч триста сорок пять рублей пятьдесят копеек», цифрами «12 345-50»;

- или сумма прописью «Десять тысяч рублей», цифрами «10 000=».

В электронном поручении сумма платежа цифрами указывается в формате, установленном банком.

Шаг 5. Заполняем реквизиты плательщика.

- ИНН и КПП;

- наименование или Ф. И. О., если вы ИП или другое самозанятое лицо;

- банковские реквизиты: номер счета, наименование банка, его БИК и корреспондентский счет.

Как правило, реквизиты уже забиты в программу, поэтому заполнять их не придется. В то же время если у вас, например, несколько расчетных счетов, убедитесь, что указали тот, с которого собирались перевести деньги.

Шаг 6. Заполняем реквизиты получателя.

Они те же, что и у плательщика:

- ИНН и КПП;

- наименование;

- реквизиты счета.

Если заполняется платежное поручение на уплату налогов, то в качестве получателя указывается соответствующее УФК, а рядом в скобках — наименование администратора доходов (инспекции или фонда). Реквизиты для уплаты можно узнать в ИФНС или фонде.

Если платеж не налоговый, платежные реквизиты берутся, например, из договора или счета на оплату.

Шаг 7. Приводим дополнительные коды и шифры.

Это таблица под банковскими реквизитами получателя платежа. В ней всегда указываются:

- Вид операции. Платежному поручению присвоен шифр 01.

- Очередность платежа. Платежи контрагентам и в счет самостоятельной уплаты налогов, сборов, взносов имеют 5-ю очередь.

- Код. Для текущих налоговых и неналоговых платежей нужно проставить 0. Если оплата идет по документу, в котором есть УИП (уникальный идентификатор платежа), проставляется 20-значный код УИП.

Шаг 8. Указываем информацию о платеже.

Если платеж не налоговый, все просто. В поле 24 нужно указать, на основании чего осуществляется платеж. Это может быть номер договора, счета и т. п. Также здесь приводится информация об НДС (ставке, сумме налога) или делается пометка: «НДС не облагается».

В платежках по налогам дополнительно требуется заполнить ряд ячеек над полем 24.

В первую очередь отражается КБК в соответствии с приказом Минфина России от 01.07.2013 № 65н.

О применяемых в настоящее время КБК читайте в этой статье .

Далее идет код по ОКТМО в соответствии с Общероссийским классификатором территорий муниципальных образований (утвержден приказом Росстандарта от 14.06.2013 № 159-СТ). Он должен совпадать с ОКТМО в декларации по соответствующему налогу.

В следующей ячейке указывается двузначный код основания платежа. Основные коды следующие:

- ТП — платежи текущего года;

- ЗД — добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования налогового органа об уплате налогов (сборов);

- ТР — погашение задолженности по требованию налогового органа об уплате налогов (сборов);

- АП — погашение задолженности по акту проверки.

Следующее поле — налоговый период. В формате ХХ.ХХ.ХХХХ приводится либо периодичность уплаты налогового платежа, либо конкретная дата его уплаты. Периодичность может быть месячной (МС), квартальной (КВ), полугодовой (ПЛ) или годовой (ГД).

Образцы заполнения показателя налогового периода:

МС.02.2018; КВ.01.2018; ПЛ.02.2018; ГД.00.2018; 04.09.2018.

Поле 110 «Тип платежа» не заполняется.

Шаг 9. Подписываем платежное поручение.

Платежку на бумаге должно подписать лицо, чья подпись есть в банковской карточке. Электронное поручение подписывает тот, кто владеет ключом подписи. При наличии печати она проставляется на бумажном экземпляре.

Пример заполнения платежного поручения в 2018-2019 годах: образец

Покажем образец заполнения платежного поручения в 2018-2019 годах на условном примере.

Допустим, организации ООО «ИКС» требуется заплатить НДФЛ за сентябрь 2018 года в размере 22 340 руб.

О сроках, установленных для оплаты НДФЛ по зарплате, читайте в материале «Когда перечислять подоходный налог с зарплаты?» .

Особенностью поручения будут:

- статус плательщика — код 02, так как организация-плательщик является налоговым агентом;

- КБК для НДФЛ — 18210102010011000110;

- основание платежа — код ТП, т. к. это платеж текущего периода;

- периодичность уплаты — МС.09.2018, поскольку это платеж за сентябрь 2018 года.

Скачать образец заполнения платежного поручения - 2018-2019 можно на нашем сайте.

Итоги

Поля платежного поручения могут быть заполнены частично или полностью в зависимости от вида платежа (обычный или налоговый). Поле 22 «Код» может принимать значение 0 или быть заполнено, если известен идентификатор платежа. При налоговых платежах в платежном поручении дополнительно заполняются поля 104-109.

П ользуетесь ли вы системой электронных платежей (системой «Банк-Клиент»), «1С Предприятие», или создаете платежку в любой другой программе, приходится учитывать достаточно много данных. Давайте разобьем ее на части и разберемся с каждой. Автор предлагает вам подробное описание порядка заполнения платежного поручения. Его сможет самостоятельно заполнить даже человек, не являющийся счастливым обладателем бухгалтерских программ. Так выглядит платежное поручение (см. Пример 1). Каждому полю, которое следует учитывать при его заполнении, соответствует номер в скобках.

Данные, которые вносятся в платежку, называются общим словом «реквизиты».

Независимо от того, кому вы отправляете платеж (в налоговую инспекцию или поставщику товара), необходимо заполнить поле № 2. Эта цифра всегда одинакова и неизменна (0401060). И означает она номер унифицированной формы платежного поручения, которую устанавливает Центробанк РФ.

В поле № 3 «Номер платежного поручения» указывается номер платежки цифрами. С начала года нумерация начинается заново.

В поле № 4 «Дата составления платежного поручения» указывается число, месяц, год. Оно заполняется в формате ДД.ММ.ГГГГ. Например, 06.02.2007. Слово «год» не пишется, и после цифры года точка не ставится.

Поле № 5 «Вид платежа» заполняется, только если делается «электронный» платеж, то есть вы отправляете платежку через систему «Банк-клиент». Здесь так и пишется: «электронно». Если же вы сами собираетесь отнести платежное поручение в банк, то ничего писать не надо.

В поле № 6 «Сумма прописью» с начала строки с заглавной буквы указывается сумма платежа прописью в рублях и копейках. При этом слова «рублей», «рубля», «рубль», «копеек», «копейка» не сокращаются. Рубли пишутся прописью, а копейки цифрами. Если сумма платежа выражена только в рублях, то копейки можно не указывать.

В поле № 7 «Сумма» ставится сумма платежа цифрами, рубли отделяются от копеек знаком тире «-». Если сумма выражена цифрами в целых рублях, то копейки можно не указывать. В этом случае показывают сумму платежа и знак равенства «=», при этом в поле «Сумма прописью» вписывают сумму платежа в целых рублях, не упоминая о копейках.

Пример заполненных платежек смотрите ниже.

Автор рекомендует вам выбрать один из способов и пользоваться им. Иначе можно запутаться, в каком случае как писать. Будет неприятно, когда необходимо срочно перечислить деньги, а банк вам откажет в принятии платежного поручения из-за ошибки.

В поле № 60 «ИНН» указывается индентификационный номер налогоплательщика.

В поле № 102 «КПП» - код причины постановки на учет, присвоенный организации налоговой инспекцией по месту постановки на учет. Напомним, что индивидуальный предприниматель и просто физические лица не имеют ККП. Если платеж идет им или от них, то в этом поле ставится «0».

В поле № 8 «Плательщик» указываете того, кто отправляет платеж (платит). Например, если это делает предприниматель, то, соответственно, указывает себя (Ф.И.О. полностью и рядом с ними в скобках - ИП (приказ Минфина РФ от 24 ноября 2004 г. № 106н)). Однако на практике необходимо руководствоваться требованиями банка. Банк может потребовать, чтобы плательщик указал себя в соответствии с тем, как назвал себя в банковской карточке, когда заверял свою подпись в банке.

В рассматриваемом примере это может выглядеть, например, как ИП Светикова Светлана Павловна или Индивидуальный предприниматель Светикова Светлана Павловна. Банк может не пропустить вашу платежку из-за такой ошибки. Причем если вы отправляете платеж индивидуальному предпринимателю, то неважно, как он будет прописан в платежке. Для юридических лиц приняты сокращения «ЗАО», «ООО». Но всегда смотрите, как контрагенты называют сами себя в договоре или счете, который выставлен вам для оплаты. Если произойдет ошибка в наименовании получателя, то партнеры могут и не получить деньги.

Если же вы все-таки ошиблись, то необходимо срочно отправить в банк письмо, где нужно уточнить название получателя и указать все реквизиты платежного поручения. Если вы не успели с уточняющим письмом, тогда деньги вернутся на ваш счет. Неприятность будет состоять лишь в том, что деньги «проболтаются» около недели.

В поле № 9 «Сч. №» указывается номер расчетного счета плательщика.

В поле 10 «Банк плательщика» - полное наименование банка плательщика с указанием города его нахождения.

В поле № 11 «БИК» - банковский идентификационный код (БИК) банка плательщика.

В поле № 12 «Сч. №» - номер корреспондентского счета банка плательщика, открытый кредитной организацией в учреждении Банка России.

В поле № 13 «Банк получателя» - полное наименование банка получателя с указанием города его нахождения.

В поле № 14 «БИК» - банковский идентификационный код (БИК) банка получателя.

В поле № 15 «Сч. №» - номер корреспондентского счета банка получателя, открытый кредитной организацией в учреждении Банка России.

В поле № 61 «ИНН» указывается индентификационный номер получателя.

В поле № 103 «КПП» - код причины постановки на учет получателя средств.

В поле № 16 «Получатель» - название организации-получателя или Ф.И.О. физического лица.

В поле № 17 «Сч. №» указывается номер расчетного счета получателя.

В поле № 18 «Вид оп.» указывается вид операции. «01» - это банковский шифр оплаты платежным поручением.

В поле № 19 «Срок плат.» проставляется срок платежа.

В поле № 20 «Наз.пл.» должно указываться кодовое назначение платежа.

Эта графа не заполняется до указаний Банка России.

В поле № 21 «Очер.плат.» проставляется очередность платежа.

Нумерация очередности следующая:

Очередность 1. Осуществляется списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также о взыскании алиментов.

Очередность 2. Производится списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими по - трудовому договору (контракту), вознаграждения по авторским договорам.

Очередность 3. Цифра 3 не используется.

Очередность 4. По данной очередности производится списание по платежным документам, предусматривающим платежи в бюджет и внебюджетные фонды. Это налоги, штрафы, пени, госпошлины.

Очередность 5. Предназначена для списания по исполнительным документам, предусматривающим удовлетворение других денежных требований.

Очередность 6. Производится списание по другим платежным документам в порядке календарной очередности. К ним относятся расчеты с поставщиками.

Поле 22 «Код» не заполняется до указаний Банка России.

Поле 23 «Рез.поле» является резервным.

В поле № 24 «Назначение платежа» отражается содержание операции, проводимой платежным поручением.

Пример 3

Свернуть Показать

ЗАО «Идеи для дома» перечисляет платежным поручением плату контрагенту за выполнение работ по договору № 55 от 25 января 2007 г. Платеж составляет 50 000 руб., в том числе НДС - 7 627,12 руб. ЗАО заполняет платежку так:

Продолжаем разговор о поле 24 «Назначение платежа». Здесь можно отразить следующие моменты:

- наименование товаров, работ, услуг (например, за оргтехнику, за услуги перевозки);

- номера, наименования и даты документов, оправдывающих операцию по перечислению средств (договоры, счета, акты приемки-сдачи работ);

- срок осуществления перечисления средств.

Если оплата производится до поступления товара, оказания услуги, то вы пишете: «предварительная оплата» .

До выполнения работ - «авансовый платеж» .

За оказанную услугу - «услуги оказаны» .

За выполненную работу - «в окончательный расчет» .

В связи с изменениями каких-либо условий (объема поставки, работ, услуг; при ошибках в расчетах; изменением в ценах) - «дополнительная плата» .

В последнем случае необходимо указать, что данный платеж представляет собой доплату к ранее перечисленному платежу, например, дополнительная плата по договору поставки № 120 от 13.03.07г.

Здесь же обязательно следует указать (см. Пример 3) сумму НДС в общей сумме платежа. Если тот, кто получает платеж, работает без НДС, то должно быть прописано: «НДС не облагается» или: «Без НДС».

В поле № 43 ставится печать в строго отведенном для нее месте. Предпринимателям, которые осуществляют свою деятельность без печати, на месте, отведенном под печать, ручкой следует написать: «б/п».

Поле № 44 «Подписи» подписывает человек, имеющий право подписи, и это право закреплено образцом его подписи, заверенной банком в банковской карточке. Подписи может быть и две. Если в штате есть главный бухгалтер, то, соответственно, и в банковской карточке должны быть заверены обе подписи. Можно сделать вариант двух равноценных подписей. То есть право первой подписи имеют два человека, но на платежном поручении ставится одна из подписей.

Печать и подпись ставятся на первом экземпляре платежного поручения. Всего экземпляров может быть два (обычно три и более). Все экземпляры платежек передаются операционисту в банк. На одном из них операционист ставит отметку банка в поле 45. При этом на данном экземпляре поручения ставится штамп банка и подпись операциониста, принявшего поручение к исполнению.

Поля № 62 и № 71 также заполняются в банке. В поле 62 операционист банка ставит дату сдачи в банк платежного поручения. А в поле 71 - дату списания средств со счета клиента по данному платежному поручению.

Поле № 101, расположенное в правом верхнем углу платежного поручения, и поля 104-110 заполняются в случае перечисления налогов, сборов и иных обязательных платежей в бюджетную систему России.

Что ж, с простыми платежами мы разобрались, теперь рассмотрим платежное поручение с перечислением налогов.

Перечисление налоговых платежей

Когда налогоплательщик перечисляет платежи в бюджетную систему РФ, то заполняется поле № 101. В нем указывается статус плательщика. Нас интересует в первую очередь статус 01 - налогоплательщик (плательщик сборов) - юридическое лицо. Именно его следует указывать при перечислении налогов, сборов и иных обязательных платежей.

Вообще есть и другие статусы:

- 02 - налоговый агент;

- 03 - сборщик налогов и сборов;

- 04 - налоговый агент;

- 05 - служба судебных приставов Министерства юстиции;

- 06 - участник внешнеэкономической деятельности;

- 07 - таможенный орган;

- 08 - плательщик иных обязательных платежей, осуществляющий перечисления платежей на счета по учету доходов и средств бюджетов всех уровней бюджетной системы России;

- 09 - индивидуальный предприниматель;

- 10 - налогоплательщик (плательщик сборов) - частный нотариус;

- 11 - налогоплательщик (плательщик сборов) - адвокат, учредивший адвокатский кабинет;

- 12 - налогоплательщик (плательщик сборов) - глава крестьянского (фермерского) хозяйства;

- 13 - налогоплательщик (плательщик сборов) - иное физическое лицо - клиент банка (владелец счета);

- 14 - налогоплательщик, производящий выплаты физическим лицам (подп. 1 п. 1 ст. 235 НК РФ);

- 15 - кредитная организация, оформившая расчетный документ на общую сумму на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации, уплачиваемых физическими лицами без открытия банковского счета.

При перечислении налогов те поля, которые были рассмотрены выше, заполняются аналогично. Обращаем сейчас внимание на поля от 104 до 110.

Одним платежным поручением может быть перечислен только один налог / сбор.

Итак, в поле № 104 «Код бюджетной классификации» (КБК) указывается в соответствии с классификацией доходов бюджетов РФ, имеет 20 знаков.

В поле № 105 «Код ОКАТО» указывается код муниципального образования, на территории которого мобилизуются денежные средства от уплаты налога / сбора. Заполняется в соответствии с Общероссийским классификатором объектов административно-территориального деления. Какой ОКАТО у вашей налоговой, тоже можно узнать на сайте www.nalog.ru или просто в своей налоговой инспекции на информационных стендах.

В поле № 106 «Основание платежа» идут буквенные показатели. В платежном поручении проставляется один из них.

Если в этом поле указать «0», то налоговый орган имеет право самостоятельно отнести платеж к одному из перечисленных оснований, руководствуясь законодательством о налогах и сборах.

Поле № 107 «Налоговый период» используется для указания периодичности уплаты налога / сбора или конкретной даты уплаты налога / сбора, установленной налоговым законодательством. Показатель содержит десять знаков вместе с точками.

Например, срок уплаты годового налога по упрощенной системе налогообложения за 2007 год - ГД.00.2007. Именно это значение и будет стоять в поле 107. Если платежи квартальные - за первый квартал 2008 года - КВ.01.2008. Налоги по заработной плате должны быть перечислены до 15 числа месяца, следующего за месяцем выплаты. Так, за декабрь 2007 года «зарплатные» налоги до 15.01.2008, а налог на доходы физических лиц перечисляется в день выдачи зарплаты.

В поле № 108 «Номер документа» указывается номер документа, на основании которого производится платеж. Зависит от основания платежа. Знак «№» не проставляется. Если делается текущий платеж или добровольное погашение задолженности, то в этом поле проставляется «0».

Поле № 109 «Дата документа» обозначает дату документа, на основании которого производится платеж. Так же, как и в предыдущем случае, состоит из десяти знаков (включая разделительные точки между днем, месяцем и годом), но содержит в себе только цифры. При перечислении текущих налоговых платежей или при добровольном погашении задолженности обычно ставят дату подписания декларации. Если платеж идет после налоговой проверки, то пишется дата документа с требованием погасить недоимку. А в поле 108 будет указан номер этого требования.

Поле № 110 «Тип платежа» имеет два буквенных знака.

Если в этом поле указан «0», то налоговики имеют право самостоятельно отнести платеж к одному из перечисленных типов платежа (налог, пеня, процент или штраф), руководствуясь законодательством о налогах и сборах.

В поле № 24 «Назначение платежа» указывается необходимая дополнительная информация. Например, если перечисляется налог в ПФР на страховую ее часть, то так и должно быть написано: «ПФР страховая часть, ваш номер в ПФР как работодателя и период, за который производится платеж».

Пример 4

Свернуть Показать

ЗАО «Ромул» перечисляет платежным поручением ЕСН в пенсионный фонд на страховую часть пенсии за январь 2008 года.

КБК этого налога - 18210202010061000160.

ЗАО зарегистрировано в ИФНС № 5 по г. Москве.

Код ОКАТО - 45286560000.

Поскольку предприниматель самостоятельно платит рассчитанный текущий налог, значит, «Основание платежа» - ТП.

Уплата налога за январь, следовательно, «Налоговый период» - МС.01.2008.

Платеж текущий, поэтому номер документа «0» и дата документа будет «0», так как декларации подписываются только раз в квартал, а налог уплачивается только за первый месяц первого квартала.

Показатель «Тип платежа» имеет значение НС.

Платежное поручение ЗАО «Ромул» будет выглядеть следующим образом.

Платежное поручение – документ, используемый для осуществления с одного расчетного счета на другой, то есть это распоряжение от организации банку перечислить сумму, указанную в платежном поручении, со счета организации на счет получателя. Как правильно заполнить платежное поручение? Здесь вы найдете заполненный образец платежного поручения при оплате поставщику и при перечислении налогов в бюджет РФ, также вы можете скачать сам бланк платежного поручения.

Независимо от того, имеются денежные средства на счете клиента или нет, банк платежные поручения принимает. Перечислять деньги по этим поручениям банк будет в определенном порядке, установленном ст. 855 ГК РФ :

- Первыми перечисляются деньги по поручениям, в которых требуется перевести средства для возмещения вреда, причиненного здоровью, а также поручения, касающиеся алиментов.

- Вторыми перечисляются выходные пособия и оплата труда лицам, работающим по трудовому договору, за результат интеллектуальной деятельности.

- Третьими перечисляются денежные средства за оплату труда лиц, работающих по трудовому договору, а также перечисления в ПФР и ФСС.

- Четвертыми – платежи в бюджет, которые не указаны в пункте выше.

- Пятыми – по поручениям, предусматривающим удовлетворение прочих денежных требований.

- Шестыми – все прочие платежи, в том числе поставщикам.

Существует типовая форма платежного поручения – №0401060 . Организация-владелец счета заполняет данную форму и передает ее обслуживающему банку, который, в свою очередь, производит списание денежных средств со счета организации и переводит их на счет, указанный в платежном поручении.

Если плательщик передумал и желает отозвать платежное поручение, то он имеет на это полное право, но отозвать он может всю сумму полностью, частичный отзыв суммы не предусматривается.

Для отзыва платежного поручения плательщику необходимо обратиться в банк с заявлением, содержащим реквизиты поручения: номер, дату, сумму, наименование организации, от имени которого составлен бланк. Составляется заявление в двух экземплярах, после подписания и проставления на них печати оба экземпляра передаются в банк, один остается в банке, другой с отметкой банка возвращается плательщику.

Как заполнить платежное поручение

В поле вид платежа указывается: “срочно”, “телеграфом”, “почтой”, другое значение в порядке, установленном банком. Значение может и не указываться в случае если так установлено банком.

В поле назначение платежа указывается в обязательном порядке ссылка на дату договора, на основании которого производится оплата. Помимо этого обозначается предмет оплаты, к примеру, “Оплата за товарно-материальные ценности по счету №991 от 01.07.2016 г.”.

Похожие статьи