В этой статье начинаем новую и важную тему: основные средства. Разберемся с определением ОС, узнаем как ведется учет при поступлении основных средств, какие при этом составляются проводки и на основании каких первичных документов.

Учет основных средств на предприятии регулирует Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01.

В ПБУ 6/01 дается следующее определение основных средств .

Основные средства - это орудия труда со сроком полезного использования свыше 1 года, не предназначенное для перепродажи и способное приносить организации экономическую выгоду.

Под сроком полезного использования понимается время, в течении которого объект способен приносить экономическую выгоду предприятию.

Что относится к основным средствам

Что такое основные средства понятно. Если поступивший на предприятие объект предназначен для длительного использования, продавать мы его не собираемся и планируем с его помощью получить прибыль, то это ОС. Теперь разберемся, что к ним относится.

К основным средствам относятся:

- здания и сооружения;

- рабочие и силовые машины и оборудование;

- измерительные и регулирующие приборы и устройства;

- вычислительная техника;

- транспортные средства;

- инструмент;

- производственный и хозяйственный инвентарь и принадлежности;

- рабочий, продуктивный и племенной скот;

- многолетние насаждения;

- внутрихозяйственные дороги;

- капитальные вложения в арендованные объекты основных средств;

- земельные участки.

- форма ОС-6 - для одного объекта основных средств,

- форма ОС-6а - для группы объектов основных средств,

- форма ОС-6б - инвентарная книга учета объектов основных средств.

При списании основного средства заполняется :

- форма ОС-4 – для одного объекта;

- форма ОС-4а для автотранспорта;

- форма ОС-4б для группы объектов.

Для учета ОС существует счет 01 «Основные средства». Все объекты поступают на сч. 01 через сч. 08. Счет 08 - промежуточный между сч. 60 «Расчеты с поставщиками» и 01 «Основные средства».

Проводки по учету поступления основных средств будут выглядеть следующим образом:

Д08 К60 , Д01 К08 - основное средство поступило на предприятие от поставщика.

Еще раз повторюсь, проводки по учету основных средств при поступлении можно делать только после составления соответствующих первичных документов, указанных выше!

Если основное средство стоимостью менее 40000 руб.

Если поступает основное средство стоимостью меньше 40000 рублей, то можно не использовать сч 01, а приходовать основное средство в качестве . Это значительно упрощает учет.

Возьмем, например, принтер, его стоимость существенно меньше 40000 рублей, нет смысла приходовать его на сч. 01, начислять по нему , хранить его на этом счете. Мы просто сразу списываем его в составе МПЗ (в дебет сч. 10 «Материалы»). Для удобства можно завести на сч. 10 отдельный субсчет для этой цели и назвать его, например, 10.2 «ОС до 40000».

При поступлении основных средств до 40000 рублей составляется следующая проводка: Д10 К60 . Затем сразу стоимость поступившего ОС списываем в расходы Д91/2 К10 .

Учет поступления основных средств (покупка, дарение, внесение, создание)

Теперь поговорим о том, как ОС поступают на предприятие. Существует несколько способов:

Учет поступления основных средств при покупке

Учитывать ОС будем по первоначальной стоимости, которая будет складываться из всех фактических затрат по приобретению и монтажу, за минусом . При этом в бухгалтерском учете составляем следующие проводки.

Проводки при приобретении основных средств за плату:Дебет Кредит Название операции 08 60 Учтена стоимость купленного ОС (без учета НДС) 08 60 (76) Учтены затраты по транспортировке и монтажу ОС 19 60 (76) Выделен НДС по ОС 01 08 Ввод в эксплуатацию ОС Учет поступления основных средств при дарении

При безвозмездном получении объект учитывается, исходя из текущей рыночной цены на дату принятия. Причем эта рыночная стоимость должна быть подтверждена соответствующими документами, которые прикладываются к акту приема-передачи.

Хочу отметить, что существует ограничение: подарки между коммерческими организациями допустимы только в пределах 5 МРОТ.

Проводки при поступлении основных средств в результате безвозмездного получения:

Д08 К98/2 – принят безвозмездно полученный объект к учету.

Д01 К08 – объект введен в эксплуатацию.

Ежемесячная амортизация будет списывать с 98-го счета в прочие доходы с помощью проводки Д98/2 К91 .

Учет поступления основных средств при внесении в уставной капитал

При внесении основного средства в учредители совместно согласовывают стоимость, по которой будет приниматься объект к учету, и прописывают её в учредительных документах. Надо отметить, что если стоимость превышает 200 МРОТ, то требуется независимая оценка.

Проводки в бухучете при поступлении ОС в виде вклада в уставный капитал:

Учет поступления основных средств при строительстве

При строительстве объект учитывается по стоимости, которая складывается из всех затрат, связанных с покупкой материалов для постройки, транспортировкой и подрядными работами.

Проводки в бухгалтерском учете при строительстве ОС:

| Дебет | Кредит | Название операции |

| 08 | 60 (76) | Учтена стоимость работы подрядчиков |

| 08 | 10 | Учтены материалы, переданные подрядчику, для строительства ОС |

| 08 | 60 (76, 23, 25, 26) | Учтены прочие затраты, связанные со строительством ОС |

| 19 | 60 (76, 23, 25, 26) | Выделен НДС по всем затратам, связанными со строительством ОС |

| 01 | 08 | Ввод в эксплуатацию ОС |

Что делать после того, как приняли объект ОС к учету? Начиная со следующего месяца (с 1-го числа) нужно начислять амортизацию. Что это такое и как ее начислять, разберемся далее.

Видео-урок “Учет основных средств. Амортизация. Налог на имущество”

Основные средства – средства труда, работающие в производстве длительное время, участвующие во многих производственных циклах, не меняющие своей материально-вещественной формы и увеличивающая стоимость готовой продукции по средствам амортизации.

В РФ учет основных средств в проводках регламентируется соответствующим ПБУ 6/01, которое утверждено Приказом МФ РФ от 30.03.2001 № 26н. Более детальное описание предусмотрено в Методических указаниях по бухучету основных средств, утверждённых Приказом МФ РФ от 13.10.2003 № 91.

Что такое основное средство?

Пункт 4 ПБУ 6/01 причисляет к основным средствам :

- активы, которые должны использоваться для выпуска продукции, осуществления работ или оказания услуг, для удовлетворения экономических нужд организации;

- активы, предназначенные для предоставления их в аренду другим предприятиям.

- Первая часть активов, используемых в хозяйственной деятельности, учитывается в проводках на активном синтетическом счете № 01 – Основные средства.

- Вторая часть – активы для сдачи в аренду. Учитываются на счете 03 – Доходные вложения в материальные ценности . Включение таких активов в состав основных средств дополнительно увеличивает базу налогообложения по доходу на имущество компании.

Возрастание стоимости основных средств на балансе как следствие новых объектов, либо или имеющихся, отражается по дебету соответствующих счетов.

Уменьшение стоимости основных средств как результат продажи объектов или выведения их из эксплуатации отображается по кредиту счетов 01 или 03.

Признаки основного средства :

- объект предназначается для использования непосредственно в производстве, в ходе выполнения работ либо оказания услуг, для управленческих целей или для предоставления на платной основе сторонним организациям в аренду;

- срок использования объекта превышает 12 месяцев;

- последующая перепродажа объекта приобретшей его организацией не планируется;

- объект проносит экономические выгоды (доход) его собственнику.

Не относятся к основным средствам объекты:

- имеющие срок службы менее 1 года;

- стоимостью до 40 тыс. руб., при любом сроке службы, кроме с/х машин, оружия, строительного механизированного инструмента.

Классификация основных средств

Может проводиться по многим признакам, в частности, приведенным на рис. 1.

Рис. 1. Важнейшие признаки классификации ОС.

Получите 200 видеоуроков по бухгалтерии и 1С бесплатно:

Основные средства дополнительно могут классифицироваться:

- По степени их участия в производственном процессе – на активные (инструмент, машины, оборудование и т.д.) и пассивные (непосредственно не участвующие в , но необходимы для осуществления деятельности (здания, дороги и подъездные пути, транспорт и т.д.).

- В целях налогообложения прибыли для начисления амортизации различают 10 групп основных средств по сроку их полезного использования (от 1-2 лет до 30 и более лет).

Основные бухгалтерские проводки по основным средствам

Рубрикатор статей по основным средствам

- Бухгалтерские проводки по операциям списания основных средств

- Аренда и лизинг основных средств в бухгалтерском учете

Видеоурок по учет основных средств в бухгалтерии:

Учет основных средств в 1С 8.3

В самой популярной программе для бухгалтеров — 1С Бухгалтерия 8.3 реализован полноценный блок учета основных средств. Рассмотрим основные операции по учету ОС.

Видео по созданию новой карточки основного средства, принятия ОС к учету и начислению амортизации:

Поступление оборудования (или Поступление товаров и услуг с видом операции «Оборудование) — документ, который формирует проводки по прибытию ОС в организацию (например, Дт 08.04 — Кт 60.01):

Следующее действие — перевод основного средства в эксплуатацию. Производится с помощью документа Принятие ОС к учету . Документ делает проводку Дт 01.01 — Кт 08.04:

После того, как основное средство начали использовать необходимо начислять амортизацию. Делается это в 1С 8.3 каждый месяц с помощью регламентной операции Закрытие месяца . Документ делает следующие проводки:

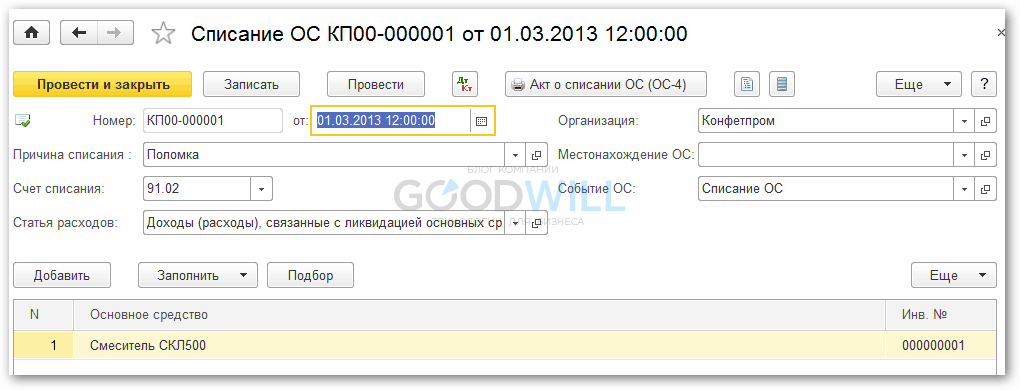

После того, как ОС полностью изношено (или, например, было сломано), оформить его выбытие можно документом Списание ОС

:

Программа спишет остатки амортизации и спишет остаточную стоимость основного средства со счета 01.01 на счет 91.02 (Доходы (расходы), связанные с ликвидацией ОС) через 01.09 (ОС к выбытию).

Бухгалтерский учет основных средств

Любая хозяйственная деятельность подразумевает владение имуществом. Успешная работа предприятия напрямую связана с грамотным ведением бухгалтерского учета этого имущества. Та часть имущества, которой предприятие владеет более 12 месяцев и которая участвует в производстве продукции, называется основными средствами.

Понятие бухгалтерского учета основных средств

К основным средствам в бухгалтерском учете можно отнести: здания, строения, рабочее оборудование, различные приборы и устройства (измерительные, регулирующие и т.п.), электронно-вычислительная техника, инструмент, транспортные средства, хозяйственный инвентарь на производстве, а также животное хозяйство, многолетние насаждения и много другое.

Основным критерием отбора активов в бухгалтерский учет основных средств на предприятии является одновременное выполнение всех условий:

использование в производстве продукции (товаров, услуг) или для управленческих нужд предприятия в течение срока более 12 месяцев;

не предполагается дальнейшая перепродажа данных активов;

принесение дохода (прибыли) предприятию в дальнейшем.

Главной целью бухгалтерского учета основных средств является получение достаточной информации об основных средствах, необходимой для полного раскрытия в бухгалтерской отчетности.

К центральным задачам бухучета основных средств относятся:

формирование, оформление, а также определение фактических затрат, связанных с принятием, содержанием и списанием основных средств;

точное определение результатов от выбытия (продажи, списания и т.п.) основных средств;

обеспечение контроля за сохранностью основных средств;

анализ грамотности их использования.

Порядок бухгалтерского учета основных средств регламентируется положением по бухгалтерскому учету 6/01 "Учет основных средств", которое устанавливает правила формирования информации об основных средствах в бухгалтерском учете.

Бухгалтерский учет оценки и переоценки основных средств

Бухучет оценки основных средств проводится по трем видам стоимости: первоначальной, остаточной и восстановительной.

Первоначальная стоимость определяется по сумме фактических затрат на приобретение, постройку и производство основного средства, за исключением налога на добавленную стоимость и других возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Остаточная стоимость основных средств рассматривается, как первоначальная стоимость, отраженная в балансе, за вычетом износа в денежном выражении.

Восстановительная стоимость – стоимость основных средств по рыночным ценам, действующим на определенную дату. Она обычно используется при переоценке либо при расчете цены выкупа при долгосрочной аренде (лизинге) и определяется независимыми экспертами (оценщиками).

Бухгалтерский учет переоценки основных средств допускается в случаях дооборудования, достройки, реконструкции и частичного удаления существующих объектов. Организация имеет право не чаще одного раза в год (на начало отчетного периода) проводить переоценку основных средств по восстановительной стоимости при помощи индексации либо прямого пересчета по документально подтвержденным рыночным ценам. Если при этом возникают разницы, их следует относить к добавочному капиталу.

Бухучет поступления основных средств

Бухгалтерский учет поступления основных средств включает в себя следующие этапы:

оформление акта о приеме-передаче объекта основных средств (для однотипных объектов одной стоимости возможно оформление одного акта, каждому объекту присваивается свой инвентарный номер, который должен быть уникальным);

заводится инвентарная карточка на каждый поступивший объект с указанием основной информацией по нему;

оформляется внесение в счета, например, бухгалтерский учет движения основных средств, принадлежащих организации на правах собственности, производится на счете 01 "Основные средства", а отражение отдельных объектов, приобретаемых предприятием, ведется в счете 08 "Вложения во внеоборотные активы" и т.п.

Бухучет амортизации основных средств

Амортизацией в этом случае называют начисление стоимости физического и морального износа основных средств.

Бухгалтерский учет амортизации основных средств дает возможность перенести часть первоначальной стоимости основных средств, отраженной в балансе, на себестоимость продукции.

Сумма такой амортизации определяется ежемесячно отдельно для каждого подлежащего объекта, а ее начисление происходит с 1-го числа месяца, следующего за тем, в котором объект основных средств был введен в эксплуатацию.

Существует несколько способов бухучета амортизации основных средств. К ним относятся: линейный, способ уменьшаемого остатка, способ списания стоимости по сумме лет срока полезного использования, а также способ списания стоимости пропорционально объему продукции (товаров, услуг).

Определение срока полезного использования объекта основных средств происходит исходя из того периода, в котором данный объект приносил предприятию пользу (доход). Этот срок устанавливается самим предприятием при введении объекта в бухгалтерский учет.

Бухгалтерский учет ремонта основных средств

Ремонт основных средств может быть капитальным и текущим. Капитальный – более сложен, на него затрачивается больше времени, а также, серьезнее объем работ.

Бухгалтерский учет ремонта основных средств может проходить по двум сценариям:

Если ремонт является текущим и расходы на него невелики, тогда можно включить данные затраты в состав текущих расходов предприятия.

Равномерное включение затрат в себестоимость. Таким образом создается резерв, из которого по мере надобности списываются средства для осуществления ремонта. Для ведения подобного резерва создается субсчет "Резерв на ремонт основных средств" к счету 96 "Резервы предстоящих расходов".

Если фактические затраты на ремонт превысили сумму средств, находящихся в данном резерве, тогда в бухучете ремонта основных средств производятся добавочные начисления в резерв из расходов на будущие периоды. Если же ситуация обратна, тогда оставшиеся суммы сторнируются.

При устаревании объектов основных средств (моральном или физическом) необходимо проводить модернизацию. Бухгалтерский учет модернизации основных средств заключается в отнесении фактических затрат на усовершенствование объекта или замену деталей к его первоначальной стоимости.

Бухгалтерский учет списания основных средств

Бухгалтерский учет выбытия основных средств происходит для объектов, которые ликвидируются или не могут приносить предприятию экономические выгоды в будущем. Выбытие происходит по причине непригодности объекта к дальнейшему продуктивному использованию либо с целью продажи, дарения, сдачи в аренду либо мены объекта.

Бухучет списания основных средств предприятие проводит в составе прочих доходов и расходов. Можно для этого на счете 01 открыть субсчет "Выбытие основных средств", где по дебету будет отражена первоначальная стоимость объекта, а по кредиту – накопленный износ. Остаточную же стоимость можно списать в дебет счета 91 "Прочие доходы и расходы".

Бухгалтерский учет ликвидации основных средств отражает доходы и расходы, связанные со списанием, в том отчетном периоде, к которому они относятся.

Бухгалтерский учет аренды основных средств

Бухгалтерский учет аренды основных средств различается по видам аренды. Различают текущую и финансовую аренду.

Особенностью текущей аренды является то, что право собственности на имущество остается у арендодателя. В этом случае арендатор учитывает принятые основные средства на забалансовом счете 001.

Для финансовой аренды возможен вариант, при котором арендатор выкупает основные средства у арендодателя с уплатой процентов за пользование ими. В этом случае бухучет арендованных основных средств ведется либо на балансе лизингодателя, либо на балансе лизингополучателя.

Выше были рассмотрены главные особенности бухучета основных средств. На самом деле процесс формирования подобной отчетности имеет множество нюансов и индивидуальных черт, присущих каждому предприятию. Рассказать обо всех особенностях просто не представляется возможным. Организацию бухгалтерского учета основных средств лучше доверить профессионалам. Компания "Главный бухгалтер" предоставляет юридическим лицам услугу проведения всех этапов бухгалтерского учета. Обращаясь к нам, вы застраховываете себя от ошибок и ненужных финансовых потерь.

ОС — это часть активов организации, которые участвуют в производственном процессе организации и при оказании услуг. Подробно ОС описаны в ПБУ 6/01, утвержденном Приказом Минфина 30.03.2001 N 26н.

Основное средство по определению — недвижимость, транспорт, разнообразное производственное оборудование, расходные материалы и т п. Готовая продукция к основным средствам не относится.

Налоговый учет ОС отличается для компаний на ОСНО и УСН. В этой статье мы рассмотрим компанию на ОСНО, а об учете основных средств для УСН читайте .

Как определить стоимость основных средств (ОС)?

Определение первоначальной стоимости основного средства необходимо, чтобы корректно принять его к учету. По сути, это затраты компании на приобретение этого имущества.

Что входит в первоначальные затраты?

- Деньги, которые выплачены поставщику ОС по договору купли-продажи;

- Затраты на доставку ОС до места и монтаж (при необходимости);

- Затраты на строительство (при необходимости);

- Оплата работы посредника при приобретении имущества;

- Таможенные и государственные пошлины и сборы;

Если ОС было получено в дар, то стоимость определяется согласно среднерыночной цене на тот день, когда средство было принято к учету.

Важно помнить: компании на ОСНО не включают в первоначальную стоимость основных средств НДС.

Как принять к учету основное средство?

Первоначальная стоимость ОС накапливается на 08 счете «Вложения во внеоборотные активы». После предварительных работ (монтажа, строительства), основное средство официально вводится в эксплуатацию.

Запись:

Д01 — К08 — на сумму первоначальной стоимости объекта.

Обязательно внесите в бухгалтерский актив акт о приеме-передаче объекта основных средств. Он составляется в произвольной форме, либо унифицированным № ОС-1.

Важно при постановке на учет выбрать срок полезного использования ОС согласно классификатору №1, утвержденным постановлением Правительства РВ 1 января 2002 года.

Начисление амортизации на стоимость основного средства

Стоимость объекта ОС списывается в расходы постепенно. Компании списывают стоимость равными частями, пока идет срок полезного использования ОС и его стоимость не станет равным нулю (пока оно не самортизируется).

Теперь поговорим об амортизации ОС

Начисление начинается со следующего месяца после ввода ОС в эксплуатацию. То есть, имущество начинает постепенно дешеветь, если его потребительские свойства ухудшаются со временем. В балансе компании стоимость основных средств отражается за вычетом амортизации, по остаточной стоимости.

Если, как, к примеру, в случае с земельными участками имущество не меняется со временем, то его амортизировать не нужно.

Пример: компания на ОСНО приобрела оборудование для зубного кабинета стоимостью 59 000 рублей (в т.ч. НДС- 9000 рублей).

Д08 — К60 — стоимость оборудование для зубного кабинета 50 000 рублей;

Д19 — К60 — величина НДС по полученной от поставщика счет-фактуре 9000 рублей;

Д08 — К60 — оплата услуг по доставке и подключению оборудования 10 000 рублей (без НДС);

Д01 — К08 — вводим станок в эксплуатацию 60000 рублей.Срок полезного использования — 5 лет — все это время будем списываться амортизация и снижаться стоимость. Согласно ПБУ 06/1, для расчета величины ежемесячной амортизации вводится норма амортизации, исчисленной согласно сроку полезного использования ОС.

Сумма амортизации = годовая норма амортизации * Первоначальная стоимость.

ГНА = (1/n)*100%, где n — количество лет полезного использования. В этом случае она равна, соответственно 1/5 = 20%.60000*20% = 12000 рублей — на эту сумму за год самортизирует оборудование. Соответственно в месяц эта сумма равна 12000/12 = 1000 рублей, а ежемесячная норма амортизации — 1.667%. Дата ввода в эксплуатацию оборудования — 1 июля 2015 года. То есть 31 августа 2015 вам нужно сделать следующую запись:Д20 — К02 — начислена амортизация в размере 1000 рублей.

Подробнее об амортизации ОС читайте в этой статье .

Как отразить выбытие основного средства?

Выбытие происходит по двум причинам — ОС перестало не приносить экономическую пользу (но принадлежит компании) или право собственности на объект передали другому лицу.

1. Экономическая «бесполезность»

Оценочная комиссия должна осмотреть объект и принять решение об его выбытии, подписать соответствующий акт (либо формы №ОС-4, либо разработать собственный бланк).

Д91 — К60 — списываем стоимость ликвидации объекта.

2. Переход права собственности

Д01.в - К01 — списываем первоначальную стоимость объекта

Д02 — К01.в - списываем накопленную амортизацию

Д91 — К01.в - списываем остаточную стоимость

Д62 — К91 — получаем выручку от продажи ОС

Д91 — К68 — начисляется НДС с реализации ОС (для компаний на ОСНО)

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис подходит для комфортной совместной работы бухгалтера и директора.

Вы хотите знать, чем являются основные средства для компании или предприятия, как их правильно использовать и анализировать? Изучите нашу статью — в ней мы расскажем про классификацию и учет основных средств на предприятии, а также объясним для чего это необходимо.

Что такое ОС

Основные средства (сокращенно ОС) — это определенная часть имущества компании, которое используется для оказания услуг или выпуска продукции как средство труда на протяжении более одного календарного года.

Основные средства нужно отделять от оборотных

В это определение могут попадать следующие виды имущества:

- Производственные и коммерческие здания.

- Технические и подсобные помещения (сооружения).

- Разнообразные орудия производства (рабочий инструмент).

- Силовые механизмы, рабочее оборудование, станки и др.

- Разнообразная офисная и вычислительная техника.

- Регулирующие и измерительные приборы (КИП), прочие устройства.

- Всевозможные транспортные средства, задействованные в рабочем процессе.

- Хозинвентарь.

Что относится к основным средствам предприятия? Если коротко, в это понятие попадает все то, что не расходуется в цикле производства. Но ОС в процессе использования изнашивается, поэтому считать его вечным нельзя.

Обратите внимание: существует понятие срок полезного использования. Им выражают период времени, на протяжении которого ОС приносят доход или используются для производства.

Учет использования средств

Для того чтобы вести учет использования основных средств, необходимо использовать показатели стоимости. Они бывают двух видов:

- Фондоотдача. Этот показатель определяет сколько продукции выпускается на ОС в стоимостном выражении.

- Фондовооруженность. Это показатель отношения средней стоимости за год ОС к среднему количеству рабочих в самую наполненную смену.

Фонды могут учитываться в стоимостном и реальном натуральном выражении. Учет ОС проводится с целью определения имеющегося на балансе техсостава, степени его износа и расчета производственной мощности.

Основные средства всегда считаются с учетом амортизации

Для того чтобы провести учет, нужны паспорта предприятия, рабочего места и оборудования. В них есть вся нужная информация о начальной и остаточной стоимости, степени изношенности и годе ввода в эксплуатацию.

Учет проводится по трем принципам:

- По фактическим затратам на момент приобретения (создания), включая транспортные и прочие расходы.

- По восстановительной стоимости на момент проведения переоценки.

- По изначальной стоимости с процессом износа.

Следует понимать, что оборотные и основные средства предприятия это не одно и то же. Оборотные используются в один цикл производства, а основные являются постоянными (с учетом вычета амортизационной стоимости).

Износ ОС

Существует два вида износа основных средств:

- Физический.

- Моральный.

Физический износ возникает там, где оборудование активно используется и постепенно выходит из строя за счет выработки или под влиянием окружающей среды.

Моральный износ выражается в потере объектом привлекательности вследствие старения и наступившего прогресса.

Каждый объект из ОС учитывается целой единицей. Он имеет собственный инвентарный номер и принимается на баланс по изначальной стоимости. Примерно раз в год компания может проводить переоценку ОС.

Амортизация

Поскольку объекты основных средств в процессе эксплуатации изнашиваются, их стоимость определяется способом амортизации. Чтобы найти нынешнюю стоимость объекта (остаточную), необходимо из изначальной стоимости вычесть все ежегодные показатели амортизационных сумм.

Оценка основных средств предприятия проводится тремя способами

Анализ основных средств предприятия проводится на основании остаточной стоимости каждого объекта. Амортизация при этом может рассчитываться четырьмя методами:

- Линейным. Начальная стоимость делится на срок полезного использования, а затем этот коэффициент вычитается по количеству отработанных лет.

- Уменьшением остаточной стоимости пропорционально объему выпущенной продукции. Грубо говоря, инструмент рассчитан на производство 1000 деталей. Начальная стоимость делится на 1000, а затем полученный коэффициент сравнивается с текущим количеством выпущенной продукции.

- Реальным уменьшением остатка. Берется остаточная стоимость объекта на начало года и с нее вычитается единая норма амортизации для него.

- Суммой лет полезного использования. Считается с учетом первоначальной стоимости и годового соотношения по формуле ЧО/ЧС, где ЧО — число лет до конца службы объекта, а ЧО — число отработанных лет.

Восстановление объектов ОС

Если объект морально устарел, то его восстановление может проходить двумя способами:

- Простым (капитальный ремонт, замена).

- Сложным (модернизация, строительство нового объекта, расширение производства и др).

Обратите внимание: простой способ восстановления не изменяет характеристик объекта, а сложный может менять и их количество, и содержание (к примеру, закупка нового современного оборудования). Также следует учитывать что средства, потраченные на восстановление, увеличивают остаточную стоимость объекта.

Выбытие объектов ОС

Основные средства предприятия это все то, что не расходуется в цикле производства. Они могут выбывать по нескольким причинам:

- Моральный, физический износ, прекращение использования.

- Продажа ОС по остаточной стоимости.

- Передача ОС на безвозмездной основе.

- Уничтожение ОС при форс-мажорах.

В таком случае средства списываются с учета согласно регламенту и больше не рассматриваются в ведомостях.

На предприятиях существует собственная классификация ОС:

- Активная (ТС, оборудование, инструменты, станки).

- Пассивная (сооружения, коммуникации, инвентарь).

Все это выбывает с баланса вышеописанным методом.

Похожие статьи