Декларация 3-ндфл: действующие в настоящее время формы

Декларацию за конкретный год нужно подавать в той форме, которая на тот момент действовала. Это же правило относится и к подаче уточненной налоговой декларации .

Например, если налогоплательщик хочет подать налоговую декларацию по форме 3-НДФЛ за 2015 год, тогда ему нужно использовать бланк декларации, который действовал в 2015 году.

По общему правилу, декларация 3-ндфл подается в срок - не позднее 30 апреля текущего года по доходам предыдущего года, подлежащим декларированию. Если 30 апреля приходится на выходной день, тогда срок подачи переносится на следующий рабочий.

При заполнении декларации 3-ндфл для возврата налога - срок подачи не ограничивается какой-либо датой в текущем году. Другими словами, такую декларацию Вы вправе подать когда захотите, но не позднее трех лет. Например, в 2019 году Вы можете подать 3-ндфл за 2018, 2017 и 2016 годы для получения налоговых вычетов – возврата налога.

Формы декларации периодически меняются, но состав, по большому счету, остается прежним.

Декларации 3-ндфл до 2019 года (за 2017 год и более ранние):

- Титульный лист - указываются общие сведения о физическом лице: ФИО, паспортные данные, адрес места регистрации (пребывания), ИНН и прочие данные.

Необходимо отметить, что физлица, не являющиеся индивидуальными предпринимателями, введя свой ИНН имеют право не указывать паспортные данные.

ИНН можно узнать на официальном сайте налоговой инспекции . - Раздел 1 и Раздел 2 - служат для расчета налоговой базы, суммы налога по разным налоговым ставкам, суммы налога, подлежащей оплате/доплате/возврату из бюджета.

- Листы А, Б, В, Г, Д1, Д2, Е1, Е2, Ж, З, И - заполняются только по мере необходимости. Например, в них находят отражения следующие показатели:

- доходы, которые образовались от деятельности как в России, так и за границей;

- доходы ИП;

- доходы, которые не облагаются подоходным налогом;

- листы для расчета стандартных, социальных, имущественных и профессиональных налоговых вычетов и т.п.

Таким образом, нет необходимости заполнять все 19 листов. Заполняются только первые 3 и плюс дополнительные в зависимости от цели подготовки декларации.

Декларации 3-ндфл с 2019 года (за 2018 год и более поздние):

Общее количество листов с 20 за прошлые годы уменьшилось до 13. Также поменялись буквенные наименования листов на "Приложение 1, 2, 3..."

Ниже Вы можете скачать бланки налоговой декларации 3-ндфл или заполнить их онлайн на нашем сайте!

ВЫБЕРИТЕ УДОБНЫЙ ВАРИАНТ ЗАПОЛНЕНИЯ: наша программа готовит декларации, как в формате pdf (для печати и подачи на бумаге), так и в формате xml (для подачи в электронном виде, через интернет). Либо Вы можете попробовать заполнить декларацию сами, скачав соответствующий бланк ниже за нужный Вам год.

Скачать бланки налоговой декларации 3-НДФЛ за 2018, 2017, 2016, 2015 годы или заполнить их онлайн:

Налоговая декларация по форме 3-НДФЛ за 2018 год:

Скачать бланк Заполнить онлайн

Приказ ФНС России от 3 октября 2018 г. N ММВ-7-11/569@

(Зарегистрировано в Минюсте России 16.10.2018 N 52438)

Налоговая декларация по форме 3-НДФЛ за 2017 год:

Скачать бланк Заполнить онлайн

(ред. от 25.10.2017 N ММВ-7-11/822@)

"Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме"

(Зарегистрировано в Минюсте России 15.12.2017 N 49266)

Налоговая декларация по форме 3-НДФЛ за 2016 год:

Скачать бланк Заполнить онлайн

Приказ ФНС России от 24.12.2014 N ММВ-7-11/671@

(ред. от 10.10.2016 N ММВ-7-11/552@)

"Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме"

(Зарегистрировано в Минюсте России 18.10.2016 N 44076)

Налоговая декларация по форме 3-НДФЛ за 2015 год:

Скачать бланк Заполнить онлайн

Приказ ФНС России от 24.12.2014 N ММВ-7-11/671@

(ред. от 25.11.2015 N ММВ-7-11/544@)

"Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме"

(Зарегистрировано в Минюсте России 18.12.2015 N 40163)

Налоговая декларация по форме 3-НДФЛ за 2014 год:

Скачать бланк Заполнить онлайн

Приказ ФНС России от 24.12.2014 N ММВ-7-11/671@

"Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме"

(Зарегистрировано в Минюсте России 30.01.2015 N 35796)

Текст этой статьи будет полезен тем налогоплательщикам, которые хотят узнать, как заполнить на имущественный вычет за 3 год.

Скачать образец бланка декларации 3-НДФЛ на имущественный вычет за 3 годДля того чтобы процедура возмещения налога за покупку недвижимости прошла успешно, настоятельно рекомендуем учитывать правила оформления налоговой декларации, о которых также пойдет речь.

- декларации за 2017 год.

- формы 3-НДФЛ на получение вычета за покупку имущества.

- Специальная для оформления налоговой декларации.

Как известно, компенсации, которые начисляются налогоплательщикам, вложившим материальные средства в приобретение или строительство имущественных объектов, имеют самый большой размер по сравнению с другими видами .

Так как налоговым законодательством принято правило, гласящее о том, что вернуть за год денег физическое лицо может не больше, чем внесло в государственный бюджет на подоходный налог, то выплата обычно растягивается на несколько лет.

Необходимо отметить, что для получения всех денежных средств, начисленных в качестве вычета за покупку имущества, подать форму 3-НДФЛ один раз недостаточно. Налогоплательщику следует каждый год вносить данные в бланк декларации, передавать его на рассмотрение в налоговую службу и таким образом постепенно забирать положенную ему имущественную компенсацию.

Первые страницы декларации

Перед тем как указывать информацию, связанную с купленным жильем или земельным участком, налогоплательщику необходимо внести данные о его доходах, а также отобразить некоторые сведения о себе. Это делается при помощи первых четырех листов формы 3-НДФЛ – титульного, первого раздела, второго, а также листа А и/или Б, последний из которых предназначен для заполнения физическими лицами, получающими денежные средства от зарубежных источников прибыли.

В основном , однако все же в них имеются и несколько следующих значений, как работать с которыми, знают не все заявители на имущественный вычет:

Лист Д1

После того как покупатель имущества оформит основные страницы декларации, ему потребуется поработать с листом Д1. Именно на данной странице формы 3-НДФЛ необходимо произвести расчет имущественной налоговой компенсации и указать некоторые сведения общего характера. Физическому лицу понадобится указать такую информацию:

- Код купленного имущества. Поскольку получить вычет можно не только за дом или за квартиру, но и за другие имущественные объекты, необходимо отметить, какая именно недвижимость была приобретена. Если это дом, к которому прилагается земельный участок, то код в данном случае 7, если квартира – 2.

- Признак претендента на вычет. Для того чтобы обозначить сколько собственников владеет объектом, на который заявлено получение налоговой скидки, а также кто из них ее оформляет, придуман код признака налогоплательщика. Таким образом, если вычетом хочет воспользоваться физическое лицо, которое является единственным владельцем дома, то ему нужно писать цифры 01.

- Данные об объекте. Также налогоплательщик должен указать, владеет ли он приобретенным имуществом в индивидуальном порядке или на объект оформлена собственность долевого либо совместного типа, написать полный адрес, по которому расположена данная недвижимость, а также проставить дату регистрации права на собственность и дату подачи на распределение имущественной налоговой компенсации.

- Различные суммы. В первую очередь, покупатель имущества обязан отобразить сумму, которую он потратил на его покупку, а затем сумму, (данное действие необходимо, если был взят кредит). Помимо этого, проставляется размер налоговой базы, из которого уже была вычтена имущественная налоговая компенсация, и пишется размер затрат, зафиксированных документально.

- Остаток вычета. Так как речь идет о получении компенсации имущественного типа за третий год, то очень важно правильно заполнить ячейку, подразумевающую указание остаточной налоговой скидки. Физическому лицу нужно взять декларацию за прошлый год и от суммы остатка зафиксированной в ней отнять размер вычета, который будет предоставлен ему за текущий налоговый период, а полученный результат отразить в строке 230 листа Д1.

Как вернуть налог за оплату ипотечных процентов

Так как кредит является довольно популярной услугой, позволяющей достаточно облегчить процедуру покупки недвижимости, то заемщики пользуются этим и начисляют физическим лицам немалые проценты.

Однако также предусмотрено в действующем законодательстве. Затраты подобного рода необходимо включить в соответствующие строки листа Д1 – 130 и 240.

Главное, вести отдельный учет по расходам, связанным с покупкой имущества и уплатой процента, и ни в коем случае не суммировать их.

Таким образом, в пункте 1.13 проставляется сумма, которую на данный момент заявитель на вычет потратил на погашение процентов и не получал за нее компенсацию, а в пункте 2.11 – остаток налоговой скидки, положенной за процентные расходы налогоплательщику в будущем.

Важно! Все суммы, заявленные физическим лицом в листе Д1, должны указываться на основе деклараций за либо быть подтверждены при помощи другой документации расчетного характера.

В данной статье будет приведена пошаговая инструкция по заполнению декларации 3-НДФЛ в 2019 году. Налогоплательщики смогут узнать, из каких листов должна состоять поданная ими на проверку декларация, каким образом заполняется документ, а также некоторые немаловажные детали, которые необходимо учесть для возврата подоходного налога за квартиру.

- на бланк 3-НДФЛ за 2017 год.

- на заполненную налоговую декларацию.

- на программу 2016 года для оформления 3-НДФЛ.

Физические лица, которые хотят сократить налогооблагаемую базу по причине траты денежных средств на приобретение квартиры, могут распечатать , внести в него требуемую информацию, отправить на проверку и вскоре получить вычет. Однако бланк документа при этом необходимо использовать строго определенной формы (введенной в действие 24 декабря 2014 года с помощью приказа номер ММВ-7-11/671).

Внимание! Перед тем как приступить к оформлению 3-НДФЛ на возмещение НДФЛ за квартиру, советуем ознакомиться со статьей номер 220 Налогового кодекса России, которая поможет налогоплательщику убедиться в том, что он действительно по закону может получить , либо наоборот понять, что данного права у него нет.

Какие листы оформлять

Физическому лицу потребуется указывать данные на титульной странице формы 3-НДФЛ, на листе, озаглавленном как сведения о суммах налога, подлежащие возврату из бюджета (это раздел под номером один), на странице, требующей внесения информации о размерах налогооблагаемой базы (это второй раздел), а также на листах А и Д1.

Лист А предназначен для того, чтобы физическое лицо могло письменно отчитаться перед налоговым органом о своих доходах, полученных от источников, находящихся на территории Российской Федерации. Поэтому если прибыль налогоплательщика поступает на его банковскую карту из других стран, то он должен оформлять лист Б.

Лист Д1 посвящен данным расчетного характера, касающимся имущественных вычетов, которые предоставляются в случае покупки недвижимости, в том числе квартиры. В противном случае, если налогоплательщик продал имущественный объект, он вместо листа Д1 обязан заполнить лист Д2.

Инструкция по заполнению листа Д1

При возврате налога на квартиру никак не обойтись без оформления листа Д1. Для того чтобы этот процесс прошел как можно быстрее и легче, рекомендуем воспользоваться нижеприведенной инструкцией:

- Проставляем реквизиты. Претендент на имущественный вычет должен написать в верхней части страницы цифры своего идентификационного номера, затем пронумеровать сам лист (нумерация начинается с двух нулей, то есть если это пятая страница, то нужно писать “005”), а потом уже указать свою фамилию вместе с инициалами.

- Вносим коды. В первую очередь, это код наименования объекта. В случае возмещения налога за квартиру нужно ставить цифру два. Также необходимо внести признак налогоплательщика (если претендент на налоговую скидку является собственником недвижимости, то ставится код “01”). И последний требуемый шифр – это код региона. Для каждого региона Российской Федерации установлены свои числовые шифры. Например, для Московской области предназначен код “50”, для Ростовской — “61”, а для Волгоградской — “34”.

- Отмечаем вид собственности и пункт статьи 220. В подпункте 1.3 для налогоплательщика приведено четыре варианта форм собственности, из которых он должен выбрать один. Например, если физическое лицо, претендующее на вычет, оформило квартиру на сына, которому еще нет восемнадцати лет, то выбирается цифра четыре, а если имущество целиком принадлежит налогоплательщику – единица. Затем в подпункте 1.4 нужно указать, имеет отношение данная декларация к десятому пункту 220 статьи или нет.

- Указываем адрес квартиры. В первую очередь, вносятся цифры, из которых состоит почтовый индекс. Затем пишутся названия города и улицы, где располагается квартира. Каждое из этих наименований должно быть прописано большими русскими буквами. И после этого налогоплательщику остается всего лишь проставить номера дома и квартиры.

- Прописываем даты получения и подачи некоторых документов. Действующим законодательством принято правило, гласящее о том, что пока физическое лицо не завершит этап оформления права собственности на объект недвижимости, ему не начислят имущественную компенсацию. Поэтому в подпункте 1.7 требуется проставить дату регистрации данного права. А в подпункте 1.9 указать тот день, месяц и год, когда налогоплательщик подал заявление на начисление налоговой скидки за квартиру.

- Отображаем сумму расходов. В подпункте 1.12 пишется сумма, которую физическое лицо израсходовало для того, чтобы приобрести квартиру. Однако указанная стоимость данного недвижимого объекта не должна превышать максимально возможную сумму, с которой может быть начислен вычет (это два миллиона рублей). То есть если квартира стоит девять миллионов, то писать в данном пункте нужно всего лишь два миллиона.

- Рассчитываем налогооблагаемую базу. В пункте 2.7 физическое лицо должно указать ту цифру, которая у него получится при вычитании из общей суммы дохода, полученного им за налоговый период, предоставленной имущественной скидки. Потом в пункте 2.8 нужно отметить размер расходов, прописанный исходя из стоимости квартиры, зафиксированной в договоре о купле-продаже.

- Пишем размер оставшегося вычета. Так как физическое лицо по закону не может забрать из государственного бюджета за год больше внесенного им за этот же период НДФЛ, то выдача имущественной компенсации растягивается на несколько лет. Таким образом, если в декларации заявлена предельная сумма налоговой скидки, а годовой размер вычета составляет 600 000 рублей, то остаток будет равен 1 400 000 рублей.

Необходимо отметить, что если бланк 3-НДФЛ на имущественную налоговую скидку составлен от имени жены/мужа собственника квартиры, то код признака налогоплательщика уже не “01”, а “02”. Если возместить налог хотят родители несовершеннолетнего собственника – “03”, если физическое лицо владеет имуществом на равных правах с ребенком – “13”, а если квартира принадлежит одновременно налогоплательщику, его ребенку и супругу/супруге – “23”.

Код 311 в декларации

Предлагаем остановиться на таком нюансе, как код 311 в налоговой декларации. Физические лица столкнутся с ним в том случае, если выберут способ при помощи программного обеспечения.

Как известно, к налоговой декларации прикладывается справка по форме 2-НДФЛ. Данная справка содержит всевозможную информацию о доходах физического лица, снятых с них налоговых сборах и код вычета, о котором как раз идет речь.

Налоговые вычеты имущественного типа кодируются только двумя числовыми комбинациями – это 311 и 312. Первый код указывается в бланке декларации, если физическое лицо израсходовало денежные средства либо на приобретение, либо на строительство объекта недвижимости. А код 312 используется в тех ситуациях, когда налогоплательщиком были потрачены деньги на погашение процентов, начисленных за кредит, взятый с целью покупки или строительства имущественного объекта.

Важно! Не забывайте внизу каждой страницы декларации ставить подпись, а справа от нее указывать дату, поскольку без этого документ не будет обладать юридической силой.

Как заполнить вычеты в декларации 3-НДФЛ? Ответить на этот вопрос поможет данная статья, а также подборка материалов нашего сайта. Заполнение налоговых вычетов в 3-НДФЛ происходит по особым алгоритмам с учетом устанавливаемых НК РФ условий для их применения. Рассмотрим алгоритм заполнения декларации 3-НДФЛ на вычеты.

Что такое налоговые вычеты в декларации 3-НДФЛ, зачем они нужны и кто может на них претендовать

Под налоговым вычетом для целей заполнения 3-НДФЛ принято понимать уменьшение полученного физлицом или ИП дохода, с которого уплачивается подоходный налог. Этим же термином обозначается возврат ранее уплаченного НДФЛ в ситуациях, предусмотренных НК РФ (в связи с покупкой имущества, расходами на обучение, лечение и др.).

Получить налоговый вычет может лицо, которое:

- является гражданином РФ;

- имеет облагаемые НДФЛ (13%) доходы.

Вычеты позволяют снизить налоговую нагрузку на физлицо (уменьшить подоходный налог к уплате или вернуть часть ранее уплаченного НДФЛ).

Налоговым кодексом предусмотрено 5 видов вычетов:

- стандартные (ст. 218 НК РФ);

- имущественные (ст. 220 НК РФ);

- социальные (ст. 219 НК РФ);

- профессиональные (ст. 221 НК РФ);

- связанные с переносом убытков от операций физлиц с ценными бумагами (ст. 220.1 НК РФ).

Актуальные изменения в законодательстве о налоговых вычетах по НДФЛ см. в одноименной рубрике "Налоговые вычеты по НДФЛ в 2018-2019 годах "

Каждый вычет обладает особенностями и может применяться только с учетом оговоренных в НК РФ условий. Далее расскажем, как заполнить отдельные виды вычетов в декларации 3-НДФЛ.

ОБРАТИТЕ ВНИМАНИЕ! Декларацию за 2018 год нужно сдавать по новой форме из приказа ФНС от 03.10.2018 № ММВ-7-11/569@. Скачать бланк вы можете .

Как заполнить стандартные вычеты в 3-НДФЛ

Стандартные налоговые вычеты предоставляются определенным категориям физлиц («чернобыльцам», инвалидам с детства, родителям и попечителям в зависимости от количества детей и др.).

Детальную информацию о стандартных вычетах узнайте .

В 3-НДФЛ информация о стандартных вычетах приводится из данных справки 2-НДФЛ и необходима для корректного расчета суммы НДФЛ (возвращаемой его части или уплачиваемой в бюджет).

Заполнение информации в 3-НДФЛ о стандартных налоговых вычетах рассмотрим на примере.

Пример 1

Степанов Иван Андреевич купил квартиру в 2018 году и решил вернуть часть НДФЛ. Для этого он заполнил 3-НДФЛ с помощью размещенной на сайте ФНС программы «Декларация 2018».

Для внесения информации в 3-НДФЛ после заполнения исходных данных (о виде декларации, коде ИФНС, личных данных и иной обязательной информации), в разделе «Вычеты» Степанов И. А. проставил галочки в следующих полях:

- «предоставить стандартные вычеты»;

- «нет ни 104, ни 105 вычета» (что означает отсутствие у Степанова И. А. права на вычет в 500 или 3 000 руб. в месяц, предоставляемые категориям лиц, указанным в п. 1 ст. 218 НК РФ);

- «количество детей в году не изменялось и составило» — из списка Степанов И. А. выбрал цифру «1», что означает наличие у него единственного ребенка.

Мнение Минфина по поводу «детских» вычетов» см. в сообщении "Ребенок от первого брака + ребенок супруги + общий: сколько вычетов положено работнику? " .

Как выглядит раздел «Вычеты» после заполнения, смотрите на рисунке:

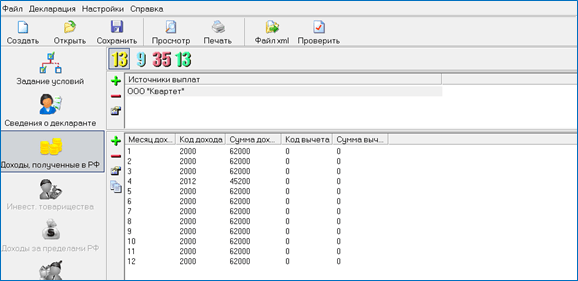

Чтобы программа посчитала сумму стандартных вычетов и сформировала необходимые листы в 3-НДФЛ, Степанов заполнил еще один раздел — «Доходы, полученные в РФ» — следующим образом:

В результате заполнения данных разделов в декларации программой сформировалось приложение 5 с информацией об общей сумме стандартных налоговых вычетов, предоставленных Степанову И. А. по месту его работы. Программа рассчитала общую сумму вычетов с учетом установленного НК РФ ограничения по сумме дохода, в пределах которого предоставляются стандартные «детские» вычеты.

Фрагмент заполненного приложения 5 с информацией об общей сумме стандартных вычетов и числа месяцев их предоставления смотрите ниже:

Пояснение информации в приложении 5:

- вычеты на 1 ребенка в сумме 7 000 руб. (1 400 руб./ мес. × 5 мес.);

- вычеты предоставлены за 5 мес. — период с января по май 2018 года (пока доход нарастающим итогом с начала года не превысил 350 000 руб.).

О нюансах оформления 3-НДФЛ расскажет статья «Образец заполнения налоговой декларации 3-НДФЛ» .

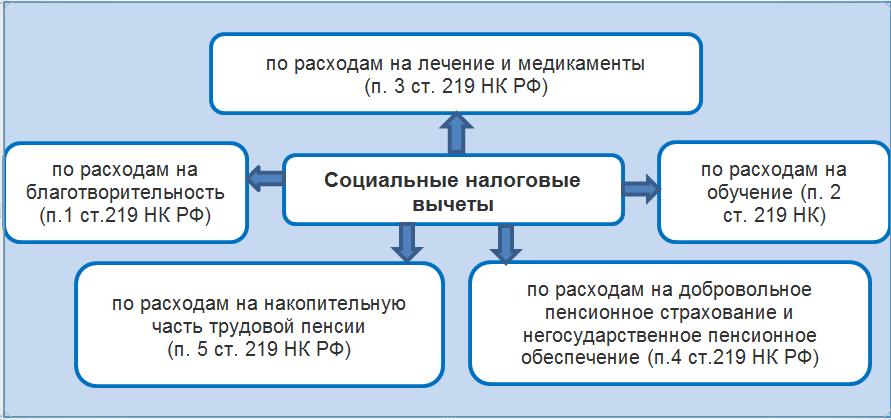

Отражение социальных вычетов в 3-НДФЛ (в сумме со стандартными вычетами)

НК РФ предусматривает 5 видов социальных налоговых вычетов (см. схему):

Изменим условия примера (при сохранении внесенных в программу данных о доходе и стандартных вычетах), описанного в предыдущем разделе, для пояснения правил заполнения социальных вычетов в 3-НДФЛ.

Пример 2

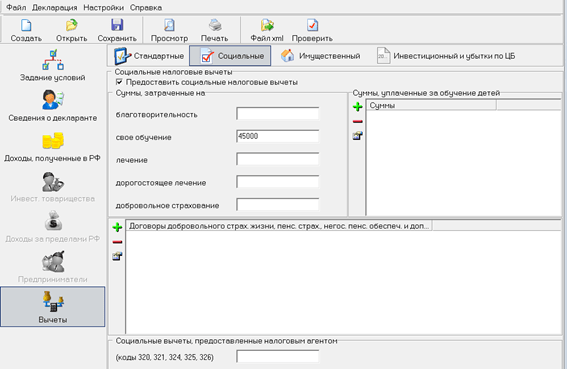

Степанов И. А. оплатил свои курсы повышения квалификации в 2018 году в сумме 45 000 руб. В декларации 3-НДФЛ он заявил свое право на возврат НДФЛ в сумме 5 850 руб. (45 000 руб. × 13%).

Для отражения социального вычета в 3-НДФЛ Степанов И. А. заполнил раздел «Вычеты» в следующем порядке:

- проставил галочку в поле «Предоставить социальные налоговые вычеты»;

- в подразделе «Суммы, потраченные на свое обучение» указал сумму 45 000 руб.;

- остальные поля оставил незаполненными.

После внесения данных заполненный раздел «Вычеты» в программе стал иметь вид:

Посвященное социальным и стандартным вычетам приложение 5 декларации 3-НДФЛ стал выглядеть следующим образом (отражение суммы стандартных и налоговых вычетов):

Новые коды налоговых вычетов см. в статье «Коды налоговых вычетов по НДФЛ - таблица на 2018 - 2019 годы» .

Нюансы использования права на вычет (год начала использования, вычеты по предыдущим годам, куда подается 3-НДФЛ с вычетами)

Физлицу, желающему использовать свое право на вычет, необходимо учесть, что:

1. За 2018 год 3-НДФЛ подается по форме, утвержденной приказом ФНС от 03.10.2018 № ММВ-7-11/569@. Скачать бланк вы можете .

2. Годом начала использования вычета является год, за который впервые был возвращен НДФЛ.

3. Необходимость в вычетах по предыдущим годам может возникнуть, если физлицо возвращает НДФЛ за несколько лет (например, при покупке жилья в рассрочку) или о своем праве на вычет физлицо узнало позднее периода получения права на него.

См. «Налоговый вычет при покупке квартиры в ипотеку (нюансы)» .

4. Отдельные налоговые вычеты можно получить как в налоговой инспекции, так и у своего работодателя. В первом случае 3-НДФЛ необходимо подавать в инспекцию по месту жительства.

Итоги

Налоговый вычет в декларации 3-НДФЛотражается в том случае, если у налогоплательщика есть облагаемые по ставке 13% доходы и он относится к указанным в НК РФ категориям лиц, имеющим право на получение вычета.

Вычеты в 3-НДФЛ отражаются на специальных листах в зависимости от вида (стандартные, социальные, имущественные и др.). Заполнить декларацию без ошибок поможет размещенная на сайте ФНС программа, выявляющая ошибки и рассчитывающая налог к возврату или уплате.

Прежде чем перейти к пошаговой инструкции по заполнению 3-НДФЛ, рассмотрим ключевые требования к этой форме налоговой отчетности. Определим, кто, когда и как должен отчитаться перед ФНС.

Кому нужно сдавать

Кто должен предоставить налоговую декларацию 3-НДФЛ:

- Частники и индивидуальные предприниматели, то есть те граждане, которые занимаются бизнесом самостоятельно или осуществляют частную практику.

- Граждане, признанные налоговыми резидентами в отчетном периоде и получавшие доходы за пределами РФ. То есть это те физические лица, которые пробыли на территории России не менее 183 дней в году.

- Лица, реализовавшие недвижимое имущество, земельные участки или транспортные средства в отчетном периоде.

- Граждане, получившие доход в виде выигрышей в лотереи, ценных подарков и прочих поступлений, превышающих предельно допустимый лимит, установленный для данных видов поступлений.

- Лица, которые получили доходы в отчетном периоде по договорам подряда или договорам гражданско-правового характера.

- Физические лица, претендующие на получение налоговых вычетов (имущественные, профессиональные, социальные или на лечение).

Куда сдавать 3-НДФЛ

Предоставить налоговую декларацию следует в территориальное отделение Федеральной налоговой службы по месту регистрации, постоянной или временной. Отчет о доходных поступлениях можно передать в ФНС лично, по почте или заполнить документ онлайн. Например, если нужна помощь в заполнении декларации 3-НДФЛ, то можно обратиться в ФНС или же подготовить отчет онлайн, воспользовавшись специальными подсказками. О том, как отчет 3-НДФЛ заполнить онлайн, читайте далее.

Когда сдавать 3-НДФЛ

Последний срок подачи налоговой декларации по налогу на доходы физических лиц за 2019 год — 30.04.2019. Переносов в данном случае не предусмотрено. Напомним, что в 2018 г. срок подачи выпадал на выходной день, и сдать декларацию за прошлый год нужно было не позднее 03.05.2018.

Где взять бланк налоговой декларации 3-НДФЛ

Для составления отчетности в ФНС используйте унифицированный бланк налоговой декларации КНД 1151020, утвержденный Приказом ФНС России от 03.10.2018 № ММВ-7-11/569@. Этим же Приказом установлен порядок заполнения 3-НДФЛ.

С 01.01.2019 действует новая структура формы 3-НДФЛ. Изменения следует применять при составлении отчетности за прошлый, 2018 год. Если вы заполните старый бланк по доходам, полученным в 2018 году, представители ФНС его попросту не примут.

Как заполнить 3-НДФЛ в 2019 году

Прежде чем приступить к составлению налоговой декларации, ознакомьтесь с основными требованиями и инструкцией по заполнению 3-НДФЛ:

- Заполняйте ячейки слева направо синими или черными чернилами либо с применением печатной или компьютерной техники.

- В пустых полях налоговой декларации ставьте прочерки. Если значение показателя отсутствует, следует ставить прочерки в каждой ячейке поля показателя.

- Суммы доходов и расходов указывайте в рублях и копейках, за исключением сумм НДФЛ.

- Суммы налога указывайте строго в рублях, применяйте правило округления: до 50 копеек — отбрасываем, более — округляем до полного рубля.

- Денежные средства, полученные в иностранной валюте, а также произведенные расходы следует отражать в рублях. Пересчитайте суммы в иностранной валюте по курсу Центробанка РФ на дату получения валюты или совершения расходов.

Итак, переходим непосредственно к алгоритму, как заполнить налоговую декларацию 3-НДФЛ.

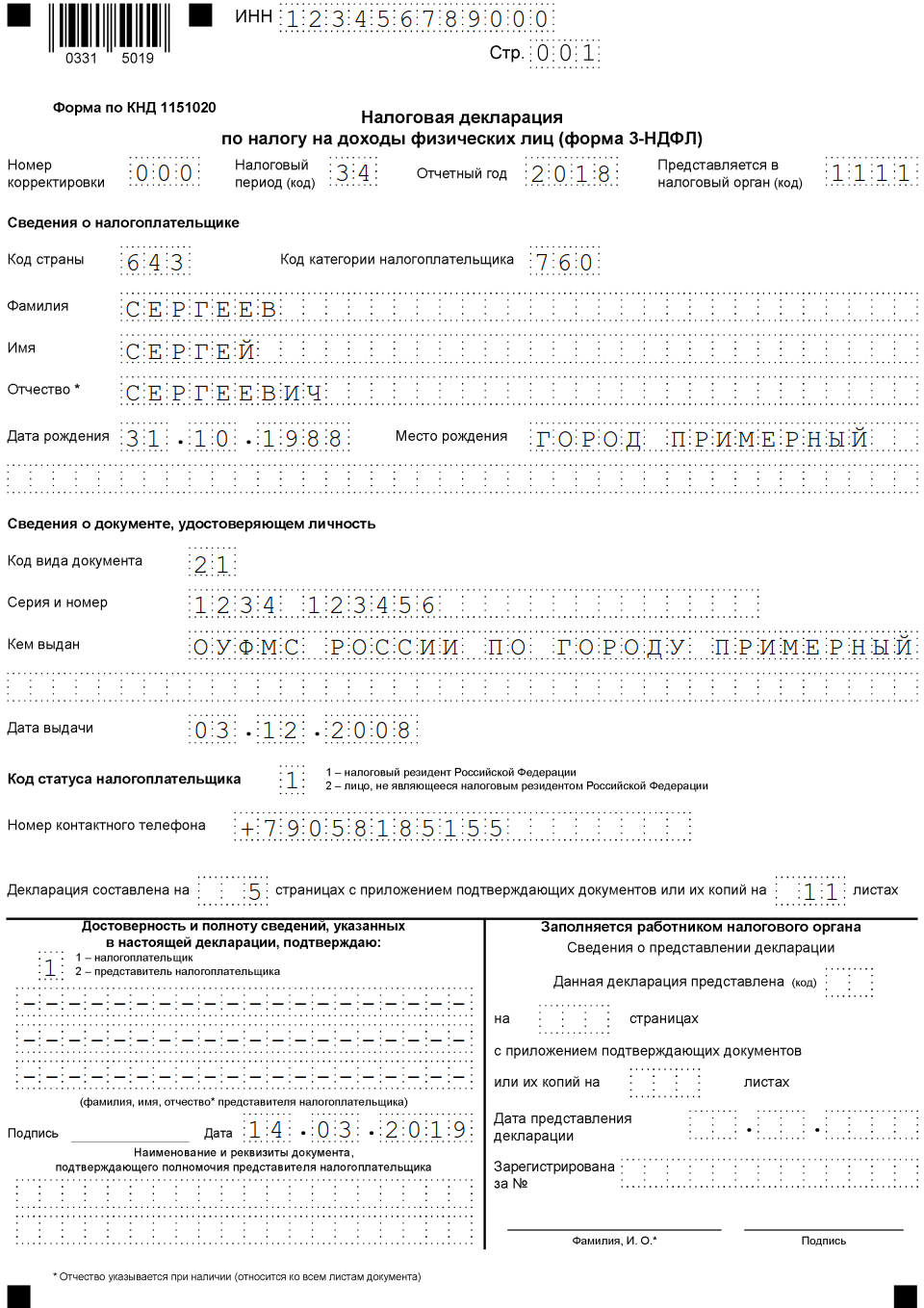

Шаг 1. Заполняем титульный лист 3-НДФЛ

Начинаем образец заполнения 3-НДФЛ 2019 с шапки. Здесь прописываем ИНН, указываем номер корректировки, налоговый период, код ИФНС. Если НД предоставляется в инспекцию впервые, то в поле «Номер корректировки» проставляем 000, если ее сдают повторно, то указывают номер корректировки, учитывая хронологический порядок.

Сведения о налогоплательщике — физическом лице. Заполняем код страны. По общероссийскому классификатору стран мира России присвоен код 643. Если у человека нет гражданства, укажите 999.

- Для ИП — 720.

- Для лица, осуществляющего частную практику, например нотариусы, — код 730.

- Для адвокатов ставьте 740.

- Для физических лиц указывайте 760.

- Для фермеров — 770.

Укажите информацию о документе, подтверждающем личность. Код вида документа заполните с учетом приложения № 2 к порядку, как правильно заполнить 3-НДФЛ (тот же Приказ ФНС).

Затем проставьте статус налогоплательщика, пропишите номер контактного телефона.

Просчитайте и укажите число заполненных страниц налоговой декларации, затем подпишите титульный лист и укажите дату. Если заполнение осуществляется в электронном формате, потребуется электронный ключ — цифровая подпись.

Шаг 2. Заполняем листы 3-НДФЛ

Далее переходим к заполнению листов налоговой декларации. Обратите внимание, что новый отчет КНД 1151020 состоит из 13 листов. Обновленный бланк существенно сократили, ранее в декларации было более 19 листов.

Изменили и наименование страниц НД. Вместо буквенного и цифрового обозначения листа введены разделы и приложения. Теперь в НД всего два раздела и 8 приложений. Стандартные, социальные и инвестиционные вычеты объединены в приложении № 5. Профессиональные вычеты теперь отражаем в приложении № 3 вместе с доходами от предпринимательской, адвокатской и частной деятельности.

Заполнять все листы нет необходимости. Указывайте информацию только в тех листах налоговой декларации, которые необходимы для отражения полученных доходов, произведенных расходов и налоговых вычетов, которые полагаются физлицу в отчетном периоде.

Титульный лист, раздел № 1 и раздел № 2 являются обязательными к заполнению, вне зависимости от оснований для составления фискального отчета.

В остальном состав заполненных страниц разнится. Например, чтобы получить вычет за покупку жилья, помимо титульника и разделов № 1 и № 2, придется заполнить приложение № 1 и приложение № 7. А при продаже недвижимости заполняются приложения № 1 и № 6.

Для оформления социального вычета за обучение заполните титульный лист, разделы № 1 и № 2, а также Приложения № 1 и № 5.

Наглядный образец заполнения 3-НДФЛ

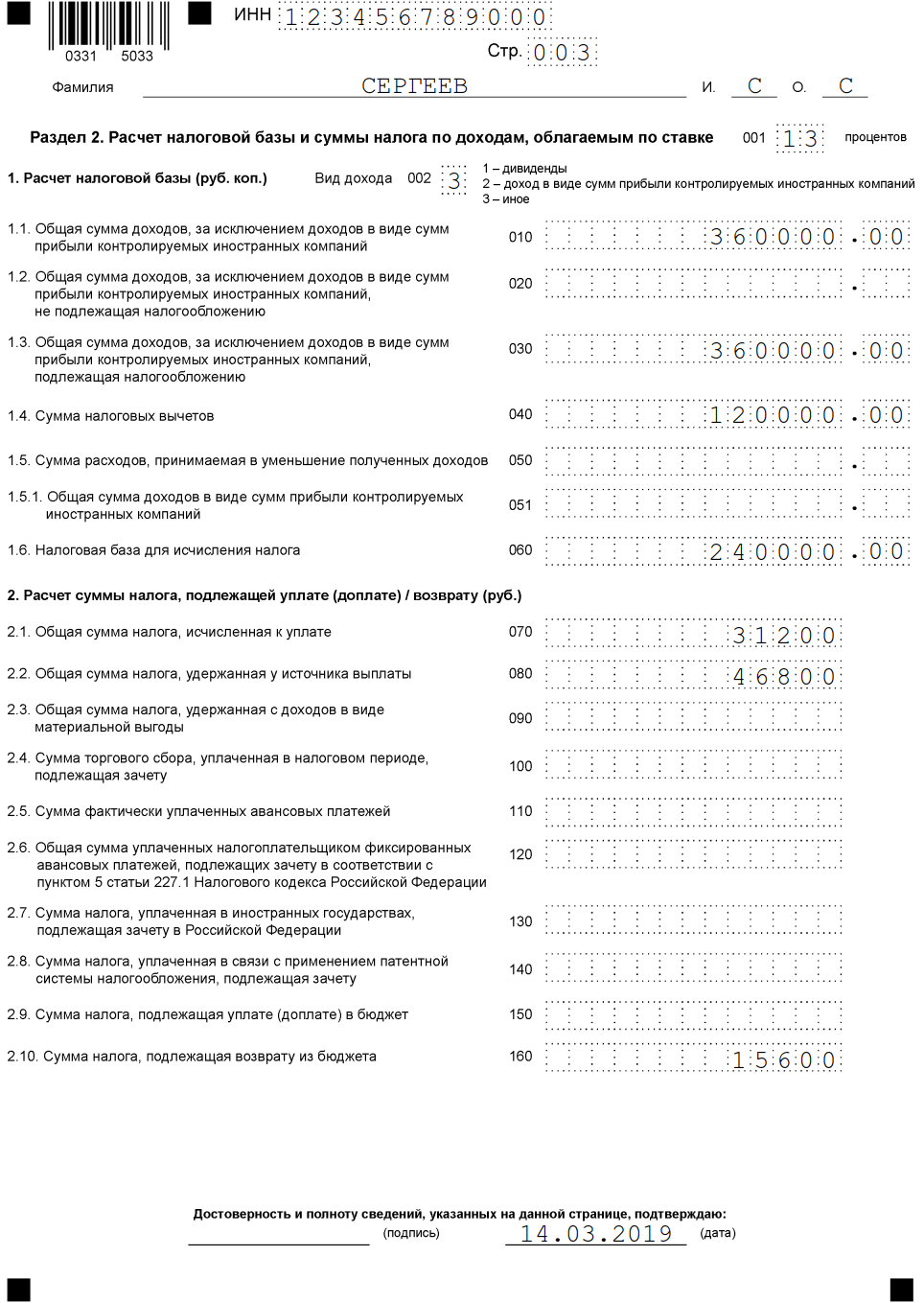

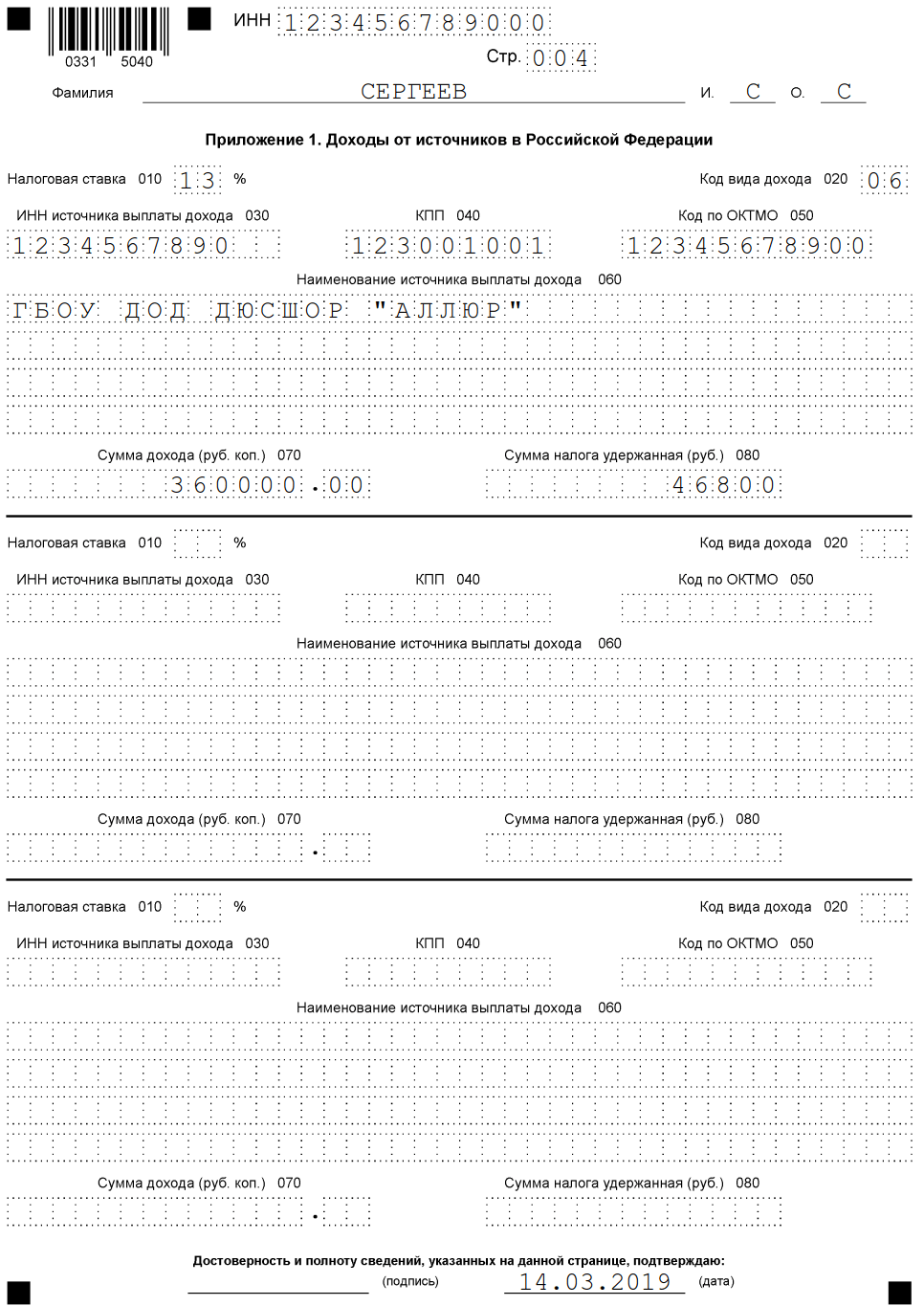

Образец заполнения декларации 3-НДФЛ разберем на конкретном примере.

Сергеев С.С. в 2018 году получил доход 360 000 рублей (по 30 000 в месяц). Работодатель удержал с его доходов 46 800 рублей.

Сергееву положены социальные вычеты на лечение в сумме 120 000 рублей. К возврату из бюджета — 15 600 рублей. Ниже можно посмотреть, как заполнить все листы налоговой декларации 3-НДФЛ для этого примера.

Заполняем онлайн

Предлагаем пошаговый алгоритм, как заполнить декларацию 3-НДФЛ на официальном сайте ФНС через личный кабинет налогоплательщика .

Для составления отчета онлайн потребуется зарегистрироваться на сайте ИФНС, войти в личный кабинет, а также оформить электронный сертификат цифровой подписи. Операции не займут много времени.

Можно использовать свою учетную запись с единого портала «Госуслуги» — это существенно облегчит порядок регистрации и сократит время на то, чтобы заполнить 3-НДФЛ онлайн бесплатно.

Итак, пошаговая инструкция, или пример заполнения 3-НДФЛ онлайн:

- Войдите в личный кабинет налогоплательщика под своим логином. Введите пароль. Перейдите в раздел составления НД, как показано на картинках.

- От подготовки до отправки НД всего семь этапов. Большая часть сведений заполнится автоматически. Проверьте данные. При возникновении вопросов пользуйтесь подсказками: наведите курсор на знак вопроса с правой стороны поля.

- Проверьте сведения о налогоплательщике.

- Заполните раздел «Доходы». Обратите внимание, что на данном этапе доступно заполнение информации из справки 2-НДФЛ. Данные становятся доступны только после сдачи данной отчетности работодателем.

- Впишите информацию о полагающихся налоговых вычетах. Пользуйтесь подсказками системы. Прикрепите сканы подтверждающих документов.

- Итоговый раздел. Проверьте итоговые показатели. Если все верно, можно сформировать файл для отправки, подписать его электронной подписью и отправить в ФНС.

Похожие статьи