После получения наследства преемники могут распоряжаться им по своему усмотрению. Собственность можно подарить, обменять или продать в установленном законом порядке. Чтобы правильно оформить сделку нужно знать, когда можно выставлять имущество на продажу и какие документы необходимо подготовить.

Можно ли продать дом, квартиру, доставшуюся по наследству

Чтобы продать или обменять доставшуюся по наследству недвижимость, необходимо сначала принять ее и оформить нотариальное свидетельство, подтверждающее переход права собственности. Только после этого новый владелец может начинать подготовку документов для заключения договора купли-продажи или размена квартиры.

Порядок вступления в наследство и отношения преемства регламентированы частью 3 Закона № 146 от 26.11.2001г. «Гражданский кодекс Российской Федерации» (далее – ГК РФ). Согласно ст. 1154 имущество должно быть принято в течение 6 месяцев со дня смерти наследодателя (дня открытия наследства). В течение этого времени правопреемники должны либо фактически вступить в наследство, либо оповестить о своем намерении нотариуса.

Если предметом наследства становится квартира или дом, то фактическим принятием считается совершение следующих действий:

- Вступление во владение/управление недвижимостью.

- Принятие мер по сохранности квартиры.

- Оплата расходов по содержанию жилья.

- Погашение любых задолженностей, связанных с недвижимостью (например, коммунальных платежей).

Для оформления перехода права собственности преемник обращается к уполномоченному нотариусу с такими документами:

- Оригинал свидетельства о смерти.

- Заявление о принятии имущества или заявление о выдаче свидетельства на наследство. Можно подать лично или отправить почтой на имя уполномоченного нотариуса

В случае почтовой отправки личная подпись преемника должна быть засвидетельствована нотариально. Если собственников несколько, то после выделения частей нотариус выдает каждому свидетельство о праве на долю в наследстве.

Согласно ст. 1175 в собственность переходят не только активы, но и . Поэтому если при жизни родственник не платил обязательные коммунальные платежи, то преемники обязаны погасить задолженность. Пока не будет оплачен долг, квартиру продать не получится.

Когда можно продать дом, квартиру, полученную в наследство

Согласно ст. 131 ГК РФ имущественные права на недвижимость, а также ограничение, переход и прекращение этих прав подлежат обязательной регистрации в едином госреестре (ЕГР). А значит, квартиру, доставшуюся после завещания или , можно продать только после получения свидетельства о праве собственности, которое выдается в территориальном органе Росреестра.

Согласно части 4 Федерального Закона № 218 от 13.07.2015г. «О государственной регистрации недвижимости» госрегистратору подаются такие документы:

- Оригинал свидетельства о праве наследования.

- Заявление о регистрации права собственности (бланк выдается в отделении Росреестра).

- Паспорт правопреемника.

- Кадастровый паспорт.

- Платежку, подтверждающую уплату госпошлины. Размеры госпошлины за совершение госрегистрации закреплены статьей 333.35. Налогового кодекса РФ и зависят от вида регистрационных действий.

Заявление о регистрации права собственности, страница 1  Заявление о регистрации права собственности, страница 2

Заявление о регистрации права собственности, страница 2

Документы можно подать лично, направить почтой или воспользоваться услугами МФЦ для населения.

Как продать дом, квартиру после вступления в наследство

Для оформления сделки необходимо подготовить следующие документы:

- Паспорта продавца, покупателя и представителя, если одна из сторон уполномочила доверенное лицо выступать от своего имени.

- Свидетельство о праве на наследство.

- Свидетельство из Росреестра о регистрации права на собственность.

- Выписка из ЕГРП об отсутствии на недвижимости обременений и арестов.

- План жилья и кадастровые документы из БТИ.

- Справка-расчет об отсутствии задолженности по коммунальным платежам (заказывается в ЖЭО).

- Справка об отсутствии прописанных лиц (выдается на основании сведений из домовой книги).

- Если есть иные наследники, то они должны подписать официальный отказ от прав на долю в собственности.

Если в квартире прописаны дети, не достигшие 18 лет, то для продажи имущества необходимо получить согласие органов опеки.

После того, как стороны подпишут договор, данные о новом собственнике снова подаются в Росреестр. Для этого стороны обращаются в территориальный орган со следующими документами:

- Заявление.

- Паспорта.

- Нотариальный договор купли-продажи.

- Акт приема-передачи недвижимости.

- Квитанция об оплате госпошлины в размере, определенным налоговым кодексом на момент обращения.

Изменения должны быть внесены в течение 10 рабочих дней с момента обращения.

Продажа части недвижимости

Если в наследство на квартиру вступило несколько родственников и один из них желает выделить и продать свою часть, то согласно ст. 250 ГК РФ остальные собственники имеют так называемое «преимущественное право покупки». Для продажи доли владельцу необходимо письменно оповестить остальных собственников долей о своем намерении. Обязательно указываются условия продажи и цена.

Если никто из совладельцев не хочет выкупить долю, то они подписывают письменный отказ. Если в течение 30 дней с даты уведомления никто из родственников не вызвался приобрести долю, то это приравнивается к автоматическому отказу.

В случае, когда продавец не уведомил остальных наследников о намерении продать часть квартиры, любой из них может обратиться в суд с иском о переводе прав покупки жилья.

Облагается ли наследство налогом при продаже

Реализуя унаследованную квартиру, новый собственник получит доход. Определенная его доля в некоторых случаях взимается в виде НДФЛ от стоимости реализуемого имущества. Чтобы активность рынка недвижимости не снизилась, попав в налоговые сети, государством предусмотрено предоставление льгот, налоговых вычетов. В отношении квартир действуют «имущественные вычеты». Это означает, что от стоимости объекта вычитается определенная сумма, а налог платится от остатка.

Необходимость вносить налог при продаже унаследованной квартиры зависит от того, как много времени прошло с момента вступления в наследство.

Важно! Если реализуемая квартира находится в собственности наследополучателя более 3 лет, налог с ее продажи не уплачивается.

Некоторую путаницу внесли поправки в ст. 217.1, согласно которым срок владения имуществом для освобождения от льготы был продлен до 5 лет. Однако в соответствии с правками, внесенными в ст. 17 НК РФ законом №382-ФЗ от 29.11.2014 г., исключением стала недвижимость полученная:

- от близкого родственника на основании завещания или дарения;

- от иждивенца на основании договора пожизненного содержания;

- после приватизации.

Для квартиры, продаваемой после принятия ее в наследство, минимальный предельный срок владения по-прежнему остается 3 года.

Продажа квартиры, полученной в наследство менее 3 лет назад

Если имущество было получено менее 3-х лет назад, и новый собственник решился на реализацию имущества, необходимо оплатить НДФЛ.

Декларацию можно сдать лично, отправить почтой или воспользоваться интерактивной приемной на официальном сайте ФНС www.nalog.ru.

Ставка НДФЛ в 2019 году рассчитывается как процент от базы налогообложения и составляет:

- Гражданам РФ - в размере 13%.

- Иностранным гражданам – 30%.

Важно определить, что представляет собой база налогообложения. Не всегда это стоимость имущества, указанная в договоре купли-продажи. Законом предусмотрено действие налоговых вычетов (льгот), существенно уменьшающих конечную сумму, подлежащую уплате в бюджет.

Льготы при продаже квартиры полученной в наследство

Льготы при продаже недвижимости предусмотрены для резидентов РФ. Если срок владения унаследованной квартирой более 3 лет, реализатор имущества получит налоговый вычет, равный стоимости жилья (п. 17.1 ст. 217 НК РФ).

Уточнение! Для владельцев наследуемой недвижимости начало течения 3-летнего срока начинается не с даты внесения соответствующей записи об изменения собственника в ЕГРП, а с даты открытия наследства (смерти наследодателя).

При сроке владения менее 3 лет, согласно ст. 220 НК РФ налог платится с суммы, превышающей 1 млн. руб.

До 1 января 2016. г. вычет применялся к сумме, указанной в договоре купли-продажи. Это правило действует и по сей день, но только для недвижимости, полученной до указанного периода.

Например, объектом договора купли-продажи стала квартира, стоимостью 2,5 млн. рублей, унаследованная до 01.01.2016 г. В этом случае сумма налога к уплате будет равна: (2,5 млн. руб.-1 млн. руб.) * 13%=195 тыс. руб.

Поскольку участились случаи сокрытия истинного дохода, в НК РФ (ст. 217.1) внесли коррективы. Теперь при реализации наследства, полученного с начала 2016 г., принцип расчета иной. Налоговые органы сопоставляют сумму в договоре купли-продажи с кадастровой стоимостью (КС), определенной в год осуществления сделки. Если КС, умноженная на коэффициент 0,7, выше цены, указанной в договоре купли-продажи, то в расчет принимается именно КС с учетом понижающего коэффициента.

Например, квартира получена 01.07.2016 г., а ее продажа осуществляется в 2017 г. Стоимость по договору - 1,2 млн. руб., а кадастровая - 3,2 млн. руб.(при реальной рыночной - 3,5 млн. руб.). В договоре стоимость значительно занижена с целью сокрытия налогов. При умножении КС на коэффициент 0,7, получается сумма 2,24 млн. руб. Именно ее возьмут в расчет при определении величины налога. С учетом вычета 1 млн. руб., налог составит 1,24 млн. руб. х 13% = 161200 руб.

Описанная схема работает, если квартира перешла по наследству в руки 1-го собственника. Если владельцев несколько, и каждый имеет право на долю в наследстве, они смогут получить вычет одним из способов:

- Пропорционально унаследованной в квартире доле.

- В размере 1 млн. руб. каждому. Для этого необходимо, чтобы каждый из собственников реализовал свою часть имущества согласно отдельно составленным договорам купли-продажи на каждую долю.

Право на налоговую льготу предоставляется один раз в году, но количество таких льгот неограниченно. Например, при продаже 2 и более объектов недвижимости, полученных в наследство, гражданин получит льготу в размере 1 млн. руб. на их суммарную стоимость. Если же продажа производится в разные годы, вычет составит 1 млн. на одну квартиру, и 1 млн. - на другую.

От НДФЛ освобождаются инвалиды первой и второй группы, пенсионеры и инвалиды детства. Для получения налоговой льготы необходимо обратиться в налоговую инспекцию по месту проживания.

Которая может улучшить жилищные или материальные условия, но теперь получатель обязан содержать жилье и уплачивать налог на имущество. При желании, недвижимость доставшуюся в наследство, можно не оставлять для дальнейшего использования.

При мысли о том, чтобы продать наследуемое имущество, сразу возникает множество проблемных моментов: платят ли пенсионеры налог с продажи квартиры, взимается ли НДФЛ и т. д. Давайте разберемся в тонкостях.

Полезные сведения

Налог на недвижимость при получении наследства квартирой платить не требуется. Иногда решение о продаже наследованной квартиры принимает сам наследник, а порой такая сделка – необходимость: претендентов несколько, каждому положены доли и необходимо разделить полученное. И сделать это представляется возможным лишь после продажи недвижимости.

По сути, получая наследство, вы становитесь обладателем не только недвижимости, но и определенного финансового дохода, который она собой представляет. Если квартира досталась по наследству, этот тип дохода государством не обременен налогообложением, вне зависимости от:

- наличия родства с наследодателем;

- основания для получения: законных или по завещанию.

Если , она не может перейти как унаследованное имущество родственникам как в порядке очередности общей массы наследников, так и согласно завещанию. Квартира, являющаяся частью кооператива, может быть передана по наследству только в том случае, если за нее выплачивать пай более не требуется.

Законодательно не установлен определенный перечень лиц, которые полностью освобождены от необходимости платить налог с продажи квартиры. Но каждый собственник жилья должен регулярно несмотря на то, что налогом наследованные квартиры не облагаются.

Соблюдаем правила

Если наследник решил продать недвижимость, что он унаследовал, у него сразу возникает вопрос: нужно ли платить налог с продажи. Да, придется заплатить подоходный налог с реализованного недвижимого объекта. Ведь физическое лицо, он же продавец, получил доход после реализации, отсюда и берется необходимость заплатить государству НДФЛ в 13%.

Уплата налога с продажи квартиры начисляется местным отделением фискальной службы. С момента регистрации в Росреестре уплачивается ежегодный налог государству на имущество физических лиц, за владение квартирой или домом.

Нужно ли покупателю платить налог с покупки квартиры? Так что только купившие или собирающиеся это сделать граждане могут не беспокоиться по этому поводу: налог при покупке квартиры будет взиматься только с продавца. Обязанность уплаты налога по унаследованной недвижимости появляется, если она принадлежит ему не более трех лет с момента получения объекта в собственность.

Стоимость квартиры на продажу, которая ранее была унаследована, нельзя занижать. Указывается цена продаваемой недвижимости, которая сверяется с кадастровой и должна быть не менее 70% от нее. В противном случае фискальный орган начислит дополнительный, не заплаченный пока еще налог.

Дополнительные нюансы при наследственном праве на недвижимость:

- Если продажа квартиры осуществляется посредством одного договора на нескольких будущих собственников, можно получить только на объект, на совладельцев он разделится в долевом эквиваленте.

- Продавая доли по обособленным договорам, каждый из продавцов и, соответственно, владельцев сможет получить миллионный налоговый вычет.

- От налога с продажи квартиры, полученной по наследству, не освобождается ни одна категория граждан.

Для того, чтобы узнать, нужно ли вам платить налог при продаже квартиры, полученной по наследству, следует обратить внимание на срок, в течение которого вы ей владеете. Искать эту информацию по сведениям о налогоплательщиках нет смысла. Вычет можно получить даже при получении пенсионерами пенсий, как единственного дохода, не являющегося налогооблагаемым.

Вступление в наследство

Прежде чем приступить к продаже недвижимости, ее легализуют, для чего:

- собирают необходимые документы;

- пишут заявление.

Заявить на наследство нотариусу не позднее, чем за шесть месяцев после смерти наследодателя. В противном случае придется доказывать права на недвижимость через суд. Даже в том случае, когда принятие наследства происходит по факту. То есть наследник продолжает пользоваться квартирой как своей собственностью, погашая коммунальные платежи, осуществляя ремонтные работы. Вышеуказанные действия необходимы, чтобы получить правоустанавливающие документы на объект недвижимости или ее доли.

По прошествии полугода нотариальная контора выдает наследнику соответствующее свидетельство, которое является законным основанием для получения права собственности на имущество. Прежде, чем продавать его, необходимо зарегистрировать это право в Росреестре, куда предъявить:

- паспорт;

- свидетельство о праве наследования;

- заявление о регистрации права собственности;

- выписку из ЕГРП;

- техпаспорт помещения.

Требуется заплатить госпошлину, размер которой зависит от степени родства с наследодателем, и предоставить квитанцию о ее уплате. От необходимости платить государственную пошлину освобождаются:

- несовершеннолетние лица;

- люди с отклонениями психического здоровья;

- ранее проживавшие и имевшие доли в наследуемой квартире вместе с наследодателем.

Если у наследника недвижимости имеется муж или жена, необходимости в получении согласия супруга нет, так как данное имущество не будет считаться совместно нажитым. И теперь уже можно продать квартиру после вступления в наследство, так как наследник становится собственником. Разберемся, какие налоги нужно уплатить при покупке квартиры.

Тонкости

При продаже квартиры, полученной в наследство, придется оплатить налог на продажу недвижимого имущества в 13%, ведь по сути она считается доставшейся наследнику бесплатно, а после сделки он получает доход. Налог при продаже квартиры пенсионером также не отменяется.

И вот именно он будет облагаться НДФЛ, при нахождении продаваемого жилища во владении продавца до 5 лет. А если она в собственности дольше, облагается ли в этом случае? Нет, тогда платить ничего не нужно, продавец от уплаты налогов освобождается. Таким образом, если вы не хотите платить довольно большой налог от продажи имущества в 13% от продажи унаследованной недвижимости, имеет смысл выждать 5 лет. Придется заплатить налог также и от продажи доли в наследованном жилище.

Стоит иметь в виду, что налоговая инспекция может уведомить в письменной форме о необходимости в оплате налога и подачи декларации НДФЛ-3 по причине получения дохода с продажи недвижимости. Дело в том, что фискальный орган получает данные о дате, когда было зарегистрировано право собственности на имущество, но не сведения о фактическом владении им . Чтобы избежать недоразумений, следует отправить в налоговую письменное пояснение и документы, подтверждающие период, на протяжении которого наследник владеет недвижимостью.

Отсчет этих трех лет идет с момента открытия наследственного права, то есть даты смерти наследодателя. Отсчитывать с даты факта вступления в наследства или госрегистрации является ошибкой. Напомним, что на вопрос надо ли оплатить налог при покупке квартиры пенсионеру ответ однозначен: да, как и всем остальным.

Оформление договора купли-продажи и возможные риски

Сам процесс подписания договора купли-продажи по унаследованной недвижимости происходит по общим правилам для такого рода сделок согласно действующему законодательству РФ. Единственное отличие – это момент с вероятной необходимостью доказать основание для возникновения права собственности на предмет договора, то есть что является получившим ее в наследство.

Несмотря на то, что самого порядка в проведении сделки этот факт не изменит, могут возникнуть некоторые сложные моменты с продаваемым жильем, связанные с риском для потенциального покупателя. При приобретении такой квартиры следует учитывать, что на нее вполне могут претендовать и иные наследники, которые в права наследства не вступали. Но после совершения сделки они могут заявить о своем праве, которое закреплено в Гражданском Кодексе РФ, на имущество, которое уже приобрел другой человек.

Для того, чтобы определить законность претензий новоявленных наследников, придется начать судебную тяжбу. Например, если гражданин просто не знал о том, что ему положено наследство и, соответственно, пропустил оговоренный законом срок в полгода, когда необходимо официально заявить о своих правах наследования. И в этом случае совершенная ранее сделка купли-продажи будет объявлена недействительной.

Чтобы обезопасить себя от вероятности возникновения подобной ситуации, покупателю следует попросить у продавца нотариально подтвержденное отказное письмо по предмету продаваемого объекта недвижимости от потенциальных наследников. Для этого перед куплей-продажей проводится проверка чистоты сделки.

Для того, чтобы сделка не вызывала подозрений у обеих сторон, необходимо сделать процедуру прозрачной и предоставить максимум информации. Причем если сам продавец в силу каких-либо обстоятельств не может этого сделать, покупателю следует самостоятельно:

- запросить выписку по предмету продажи в ЕГРП, из которой он сможет почерпнуть всю информацию о собственнике жилья и возможных обременениях, например, долгах, кредите, нахождении в залоге, иначе впоследствии покупателю самому придется за это заплатить уже из своего кошелька;

- уточнить интересующие данные у нотариуса, оформлявшего наследство;

- получить сведения о зарегистрированных жильцах в покупаемом помещении.

Обязанность по уплате , полученной по наследству, ложится на продавца. Запрещено отмечать в договоре меньшую сумму чем та, что заплатил покупатель, это условие обязательно для корректного заполнения. При возникновении судебного разбирательства, в ходе которого недвижимость может быть возвращена унаследовавшему ее ранее владельцу, покупатель получит обратно потраченную сумму ту, что указана в договоре купли-продажи.

Перечень документов и затраты

Прежде, чем совершить сделку, что получена по наследству, подготовьте:

- свидетельство, в котором говорится о том, что продавец является законным наследником продаваемого объекта;

- правоустанавливающий документ;

- согласие супруга при необходимости (пункт в брачном контракте);

- техдокументация на помещение;

- справка от УК, ТСЖ или ЖЭКа об отсутствии задолженности по коммунальным платежам по предмету сделки;

- нотариально заверенное подтверждение об отсутствии претензий на наследство от имевших на него право.

В тех случаях, когда одна из сторон сделки не может явиться лично и присылает представителя, у которого при себе нотариально заверенная доверенность на совершение действий от лица доверителя.

Совершение такой сделки влечет за собой траты. И если, принимая наследство никакого налога платить нужно не было, то теперь, при продаже, такая необходимость появилась. Налогообложение обусловлено тем, что реализуемое унаследованное имущество считается доходом.

Но платится ли он или же нет – зависит от того, как долго собственник владеет наследством. Следует также упомянуть, что для граждан России НДФЛ составляет 13%, тогда как для нерезидентов страны он равен 30%. Владеющий более 5 лет не платит ничего.

Сделки с недвижимостью – кропотливый процесс, необходимо знать, какой налог платится. А если он касается наследованного имущества, тогда процедура осложняется еще больше. Потому люди предпочитают обращаться к специалистам, так как порой самостоятельно можно не знать, каковы налоги на продажу и покупку квартиры, какие нюансы учесть, чтобы не заплатить больше, чем можно.

Последнее обновление Март 2019

Полученное наследство – это не только имущественная выгода, но и обязанности наследника по содержанию, уплате налогов и т.д. Особенно беспокоят вопросы налогообложения недвижимости. Наследник может решить оставить наследуемое имущество себе или его продать.

- Когда наследство остается у наследника , то его забота – . Особых трудностей нет: инспекция сама определяет сумму, высылает уведомление и квитанцию.

- Продажа недвижимости . Когда наследников, к примеру, на квартиру несколько, после её продажи возможен раздел наследства. И тогда возникает масса вопросов, касающихся налога (НДФЛ) при продаже наследственной квартиры.

Главные вопросы по налогообложению продажи наследственного имущества

- Обязанность уплаты налога возникает, если срок владения унаследованной недвижимостью не превышает 3 года (36 месяцев с даты получения права собственности). Но не 5 лет, как при продаже не наследственной недвижимости, приобретенной после 1 января 2016 года.

- Уменьшить величину облагаемого дохода можно на имущественный вычет в размере 1 млн. Расходы на приобретение этой квартиры предыдущим собственником брать в зачет нельзя, также нельзя учесть никакие расходы на ремонт, коммунальные платежи.

- Нельзя занижать стоимость продаваемой наследственной квартиры. С 01. 01. 2016 года стоимость недвижимости, указанная в договоре купли продажи, сверяется с ее кадастровой стоимостью , которая очень близка к рыночной. В случае, если в договоре указана меньшая, чем 70% кадастровой стоимость, налог будет доначислен налоговой инспекцией.

- В случае продажи квартиры несколькими собственниками по 1 договору , вычет в 1 млн. предоставляется на весь объект, а не каждому собственнику. Т.е. вычет получает каждый, но только согласно его доли (пример: 1/2 доля - значит вычет 500 тыс. руб, 1/3 доля - вычет 333,3 тыс.руб.).

- Если каждый владелец продал свою долю по отдельному договору купли-продажи, то каждый вправе получить имущественный налоговый вычет в размере 1 млн. рублей.

- Не существует никаких льгот для разных категорий граждан (пенсионеры, инвалиды, несовершеннолетние и пр.). После продажи унаследованного жилья никто не освобождается от уплаты налога. Ну разве только те, кто владеет ею более 3 лет.

Чтобы определить облагается ли налогом наследственная квартира при продаже или нет, нужно считать только срок владения квартирой. Бесполезно искать преимущества в статусе налогоплательщика. Избежать налогового бремени возможно, выждав трехлетний срок владения квартирой, или свести доходы от продажи к нулю вычетами или расходам (если размеры позволяют).

Как исчисляется срок владения

- Если наследник не имел доли в этом жилье ранее , до смерти наследодателя, то срок в 36 месяцев исчисляется с момента смерти наследодателя.

- Когда человек унаследовал долю в жилье, в котором у него уже имелась своя долевая собственность. Для всех долей начальной датой владения считается самая ранняя дата приобретения доли в этой собственности.

Пример : у наследника имелась ¾ доли в квартире с 2007 года. В 2018 году он унаследовал в этой же недвижимости ¼ доли. В 2019 году всё продал. Срок владения всем объектом целиком на момент продажи считается равный 12 годам (с 2007 по 2019 г.г.). Поэтому декларацию подавать не надо.

- Если наследник не налоговый резидент , то правило трехгодичного срока, неприменимо. Нерезиденты должны платить налог в любом случае по ставке 30%.

- Какой месяц считать, какой нет

:

- Если дата до 15 числа, то месяц не считается,

- Если после 15 числа, то месяц идет в зачет.

Что считается налогом, что госпошлиной

Некоторые путают налог и пошлину. Это совершенно разные понятия.

- Госпошлина - уплачивается нотариусу за выдачу свидетельства о наследстве, то есть для того чтобы вступить и оформить наследство.

- Налог - уплата в госбюджет суммы, полученной от разницы между доходом от продажи и вычетом/расходами, по сделке от продажи жилья, бывшего во владении менее 3 лет (5 лет).

Как посчитать налог

Налог определяется по стандартной формуле, такой же, как и для налогообложения продаж другой жилой недвижимости (не наследственной).

Схематично порядок определения размера НДФЛ выглядит следующим образом:

Иногда ошибочно полагают, что имущественный вычет отнимается от итоговой суммы налога. Но нет, вычет в 1 млн. вычитается из суммы договора купли-продажи, а не из суммы налога.

Пример неправильного расчета : объект продали за 11 млн. руб. Налогоплательщик сначала ошибочно продажную цену умножил на ставку (11 000 000 Х 13% = 1430 000), а потом отнял вычет (1430 000 – 1 000 000 = 430 000). Вышел результат 430 000 рублей, хотя должен быть равен 1,3 млн. (11 000 000 – 1 000 000 = 10 000 000; 10 млн. Х 13%).

Цена договора

Здесь все предельно просто – эта та сумма, которая указывается в тексте договора купли-продажи. Существуют несколько моментов, которые могут смутить налогоплательщика:

- Несовпадение фактически переданных денег и официальной цифры в документах. Налогоплательщик прикладывает к декларации расписки, ссылаются на свидетелей, которые якобы подтвердят настоящий, а не «бумажный» порядок расчетных цифр. Но все это не важно, налоговая примет только текст купли-продажи.

- Оплата в рассрочку . Некоторые сделки предусматривают поэтапную оплату. Не смотря на это, цена определяет не как отдельный платеж (первый или последний), а как общую сумму платежей.

Например , продается комната. Стороны определили, что оплата производится в течение 1 года ежемесячными платежами по 50 000 рублей. Причем последний платеж составляет 75 000 рублей. Цена сделки будет равна 625 000 руб. (50 тыс. Х 11 + 75 тыс.).

- Купля-продажа с сопутствующими сделками . Нередко сделка сопровождается риэлторскими услугами, работой оценщиков, страховщиков и пр. Параллельно с договором заключаются, что называется, подсделки (вспомогательные сделки), дабы успешна прошла генеральная сделка. Суммы, уплачиваемые по этим вспомогательным операциям, никак не влияют на цену генерального договора.

Например , стороны договорились на цену 1 000 000 руб. Для поиска жилой недвижимости, проверки ее юридической чистоты, помощи в оформлении документов покупатели заключили договор на оказание услуг с риэлторской фирмой. За выполненную работу было уплачено 100 000 рублей. Цена сделки купли-продажи будет 1 млн. руб., то есть без учета стоимости услуг риэлторов.

- Сравнение с кадастровой стоимостью . Сегодня рыночная и кадастровая стоимости приблизительно равны. Налоговым кодексом предусмотрено, что для дарения (в целях налогообложения) применяется стоимость недвижимости не ниже 70 процентов кадастровой стоимости, не взирая, на ту стоимость, которые стороны указывают в договоре. Для купли-продажи таких жестких рамок на законодательном уровне не установлено. Однако, налоговики в своей контрольно-проверочной деятельности применяют это принцип 70 процентов. Поэтому при сильно заниженной цене сделки инспекторы ФНС могут доначислить налог.

Вычет (расходы)

Это сумма, на которую уменьшают цену сделки перед налогообложением.

- 1 миллион рублей - это имущественный вычет, фиксированная сумма.

- расходы – переменный показатель и зависит от фактических и документально подтвержденных затрат. Расходы, как правило, не сопоставимы с 1 млн, поэтому на практике почти не применяются, см. ниже более подробно почему. В исключительные случаях используют расходы, если продается несколько объектов недвижимости в один год (а вычет 1 млн. можно использовать только по 1 объекту).

Ставка

- 13% - это размер, который применяют граждане России.

- 30% - иностранцы или нерезиденты.

Что касается 30% ставки, то она применяется к лицам, не являющихся налоговыми резидентам РФ. То есть постоянно проживающие на территории России менее 183 дней подряд в одном календарном году. Кроме иностранцев, не оказаться налоговым резидентом может и россиянин. Допустим, имеет жилье за рубежом и там преимущественно проживает. По большому счету имеет значение не гражданство, а срок непрерывного проживания в России.

Куда подается 3-НДФЛ

Налоговую отчетность следует сдавать в территориальную инспекцию по официальному адресу регистрации места жительства гражданина . Обычно это совпадает с местом постоянной прописки налогоплательщика.

То есть документы не сдаются:

- ни по месту нахождения объекта продажи,

- ни по временной прописке (место пребывания),

- ни по фактическому проживанию (например, наём жилья без прописки),

а именно по прописке гражданина.

Приложение к декларации

Список документов, подаваемых в ИФНС:

- Заполненную декларацию;

- Документы на квартиру. Если декларант применяет фиксированный вычет, то представляется договор купли-продажи и финансовый документ о полученном доходе (расписка, выписка по банковскому счету и пр.). Однако платежный документ не всегда составляется сторонами сделки, а заменяется надписью продавца о получении денег, сделанной или по тексту договора или в акте приема-передачи жилья. В этом случае достаточно представить договор и акт приема-передачи.

- Если расходы учитываются, то в состав приложения еще входят документы о денежных расходах на приобретение квартиры в собственность продавца.

- Паспорт декларанта;

- Реестр документов.

Никаких заявлений и уведомлений (как, например, при получении вычета при покупке жилья) сдавать в ИФНС не нужно. Как и документы, подтверждающие статус собственника до сделки. То есть было ли наследование по закону или по завещанию, на налог с продажи это не влияет.

Приложения предоставляются в копиях, которые заверяет своей подписью сам декларант. Работник инспекции может потребовать представить оригиналы для подтверждения достоверности копий.

Когда отчетность отправляется по почте, то копии договоров и документов оплаты заверяются нотариально.

Срок подачи декларации

- Готовый пакет документов, следует сдать в налоговую до 30 апреля года , который идет после года, за который декларант отчитывается.

Пример : от продажи получили деньги в 2018 году, значить декларацию с приложениями сдать нужно до 30.04.2019 г.

- Если последний день сдачи выпадет на выходной, то этот день автоматически переносится на первый будничный день.

Пример : за 2017 год последним днем сдачи налоготчетности был 03.05.2018 г. В 2019 году последний день сдачи выпадает на будний, то есть переносов не будет.

- Преждевременная (досрочная) сдача в том же году, что и получается доход, не запрещена. Если налогоплательщик уверен, что иных доходов, вычетов не будет и отчетность не нужно корректировать, то можно сдавать и заранее.

Способы сдачи отчетности

Существует три способа сдачи отчетности по НДФЛ:

- Лично - то есть гражданин приходит в инспекцию, обращается в соответствующее окно и передает всё специалисту. Последний примет отчетную документацию и предоставит соответствующую расписку (либо распишется на копии 3-НДФЛ).

- По почте - весь пакет документов (подлинник 3-НДФЛ и нотариальные копии приложений) можно отправить в адрес налоговой инспекции по почте заказным письмом с ценной описью и уведомлением. Почтовая квитанция будет подтверждением исполнения обязанности по предоставлению налоговой отчетности.

- Через Интернет - для этого необходимо иметь собственную электронную подпись, регистрацию в «личном кабинете» на сайте ФНС и скаченную с сайта налоговой службы (бесплатно) компьютерную программу для заполнения деклараций («Налогоплательщик ЮЛ»). Далее все просто. 3-НДФЛ заполняется в программе, ставится подпись и отправляется в подведомственную ИФНС. Налоговая принимает отчетность (если все технически правильно заполнено) и высылает налогоплательщику электронную квитанцию в личный кабинет. Если что-то не так, то инспекция незамедлительно шлет электронное уведомление об отказе в приеме с рекомендациями по исправлению недочетов.

Если наследник не хочет/не может сам заниматься документальным вопросом, то это можно поручить любому доверенному лицу, вооружив его специальной нотариальной доверенностью.

Срок уплаты налога

Налог должен быть уплачен не позднее 15 июля года , который следует после отчетного. Но если последний день выпадает на выходной или праздник, то срок отодвигается до первого рабочего дня.

Например , для дохода за 2017 год последним днем оплаты был 16 июля 2018 года, так как 15.07.2017 это воскресенье – выходной. В 2019 году число "15" - будний день, он последний для оплаты.

Как платить налог

НДФЛ можно уплачивать только безналом. Узнать платежные реквизиты можно:

- взять бумажный бланк квитанции в налоговой

- получить информацию о реквизитах на сайте ФНС

- при подаче декларации лично, как правило, инспектор выдает реквизиты платежа.

Фактическую оплату можно производить:

- обратившись в офис любого банка

- дистанционно, не выходя из дома, при наличии банковской карточки, воспользовавшись Интернет-банком или сервисом оплата на сайте налоговой, формируется платежный документ и списываются деньги в счет погашения налога. Правда, в настоящее время не все банки поддерживают такую техвозможность. Лишь около 30 крупных банков заключили соглашение с ФНС об онлайн переводах.

Сумма налога округляется до целых (без копеечного остатка). Если остаток до 50 копеек, то он считается равным нулю, если 50 и более, то сумма округляется до рубля.

Уплата допускается как единовременно полностью, так и частями. Главное условие, чтобы последний платеж (когда совокупная сумма налога будет соответствовать требуемому размеру) был осуществлен до 15 июля.

Последствия нарушения сроков подачи декларации и уплаты налога

Несвоевременная отчетность

Запоздалая сдача отчетности по НДФЛ или не представление вообще карается штрафом . Его размер варьируется от 1000 руб. до 30 процентов от суммы полагающегося налога. Конкретная величина штрафа определяется путем умножение 5% величины НДФЛ на количество месяцев прошедших с момента подачи запоздалой декларации или обнаружения нарушения налоговиками.

Пример : гражданин подал декларацию 10 сентября 2019 г., то есть с опозданием на 4 месяца и 10 дней (срок опоздания с 30.04.2019 г. по 10.09.2019 г.). На оставшиеся 10 дней (неполный месяц) также начисляются 5% (как для полного месяца). Сумма НДФЛ составила 100 000 руб. В итоге, штраф будет равен 25 000 руб. (100 000 Х 5% Х 5).

Неуплата налога

Предусмотрена ответственность и за неперечисление денег в бюджет.

- Причем если такой факт установит ИФНС. Тогда инспекция своим решением обяжет нарушителя произвести соответствующий платеж. В этом случае неминуема угроза и штрафа в сумме 20% от суммы налогового платежа и пени –1/300 процентной ставки рефинансирования ЦБ РФ (ориентировочно 0,05%) от общей суммы за каждый день неуплаты.

- Если налогоплательщик все же уплатит налог, но с опозданием, то его могут наказать только пеней (рассчитанной за период просрочки).

В период ужесточения налогового контроля шанс быть уличенным в уклонении от налогообязательств велик. А с учетом штрафов и пеней налоговый долг будет накладнее, чем, если это сделать добросовестно и своевременно.

При таких обстоятельствах, инспекторы могут провести не выборочную (камеральную) проверку по отдельному налогу, а комплексную (выездную) проверку по всем обязательствам. Это сулит неприятную перспективу обнаружения каких-либо нарушений по другим обязательствам в сфере налогообложения.

Занижение размера

Проверяя отчетность, налоговики могут прийти к выводу, что сумма доходообложения занижена. Это случается, когда цена договора намного ниже уровня рыночных цен, то есть менее 70% кадастровой стоимости проданной недвижимости. В результате налоговой проверкой может быть принудительно доначислена сумма налога, начислен штраф и пени за неполную уплату налога.

Как заполнить декларацию

Существует два способа заполнения:

- вручную . Рукописная отчетность это вчерашний день. Некоторые инспекции на своих стендах даже размещают объявления о том, что документы «от руки» не принимаются. Хотя такое требование незаконно, так как приказом ФНС России такой вид отчетности предусмотрен.

- через специальную компьютерную программу , ее можно бесплатно скачать программу 3-НДФЛ с сайта ФНС . С ней работать легко, а получаемый результат отвечает всем требованиям и ещё можно сделать проверку. Главное, без ошибок заполнить нужные поля.

Если по каким-либо причинам отсутствует возможность заполнить программную декларацию, то 3-НДФЛ заполняется на бланке чернильной ручкой синего или черного цвета без исправлений. Можно у нас скачать наглядные образцы заполнения отчетности ручным способом и .

Во избежании ошибок при заполнении декларации самостоятельно, если у Вас сложный расчет, имеются разные виды доходов и вычеты, лучше обратиться в специализированную бухгалтерскую/юридическую контору. Цена вопроса от 500 до 3000 руб. в зависимости от сложности случая.

Заполнение декларации с помощью программы 3-НДФЛ

Задание условий

Открываем программу и в верхней части выбираем страницу «Задание условий», далее заполняем по разделам:

| Наименование раздела | Вариант заполнения | Графическое изображение |

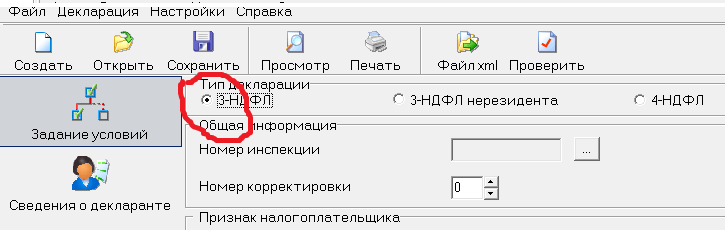

| «3-НДФЛ» |  |

|

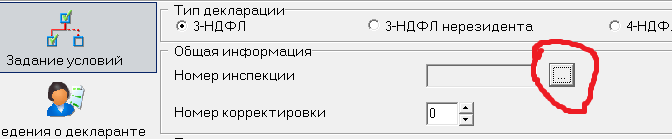

| Общая информация. «Номер инспекции» | Нажимаете на кнопку списка и выбираете Вашу инспекцию. |  |

| Общая информация «Номер корректировки» | Если декларация подается впервые, то номер «0», если ранее подавалась, то номер будет соответствовать количеству ранее представленных 3-НДФЛ | |

| Признак налого-плательщика | «Иное физическое лицо» |  |

| «Учитываемые от продажи имущества» |  |

|

| «Лично». Если заполняется декларация за ребенка, то указывается «Представителем – ФЛ». |  |

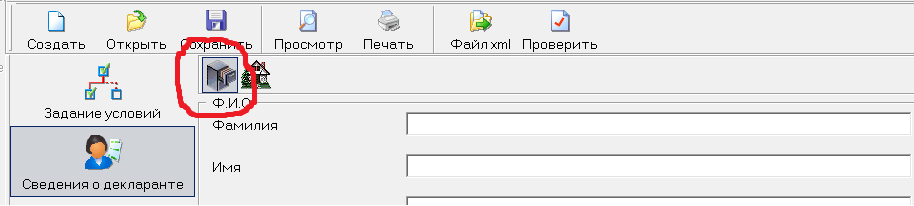

Сведения о декларанте

- Выбираем вкладку «Сведения о ФИО и документе, удостоверяющем личность»

Реквизитные поля (Ф.И.О., дата, место рождения) заполняются также как эта информация отражается в паспорте.

Реквизитные поля (Ф.И.О., дата, место рождения) заполняются также как эта информация отражается в паспорте.

ИНН указывается персональный (точная комбинация цифр). Если не знаете свой ИНН, то можно здесь.

Код страны. Выбирается России, ее код в классификаторе стран - 643.

В разделе «Сведения о документе, удостоверяющем личность» выбираем паспорт, код -21. Паспортные данные точно копируются с паспорта.

- После этого выбираем вкладку «Сведения о месте жительства»

В зависимости от прописки (постоянная – по месту жительства или временная – по месту пребывания) кликаем соответствующее значение.

В зависимости от прописки (постоянная – по месту жительства или временная – по месту пребывания) кликаем соответствующее значение.

Внесение записей в строки: индекс, город, район, улица, дом, телефон и пр. не вызывает никаких трудностей.

Код региона нужно выбрать из справочного окна. Код ОКТМО своего населенного пункта узнают по этой ссылке.

Заполняем сведения о доходах и вычете/расходах

Активируем страницу «Доходы, полученные в РФ».

| Наименование раздела | Вариант заполнения | Графическое изображение |

| «Ставка доходо-обложения» | Кликаем налоговую ставку 13% (цифра изображена желтым) и создаем форму, где отражается источник выплат (жмем зеленый плюс) |  |

| Во всплывшем окне, в верхней строке записываем полное ФИО покупателя квартиры. Остальные строки можно игнорировать. |  |

|

Нажимаем на нижний зеленый плюс и заполняем появившуюся форму.

|

|

|

|

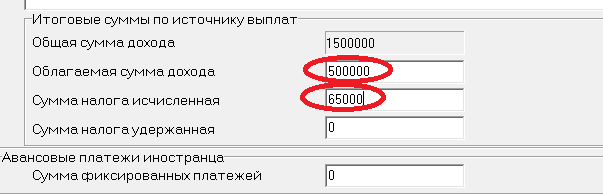

Общая сумма дохода появляется автоматически. Облагаемую сумму нужно внести самостоятельно как разницу дохода и вычета. Сумма налогообложения также высчитывается самостоятельно (облагаемая сумма умножается на 13%). |

|

Проверка

Печать

Отправляем на печать. Распечатывать можно только односторонним способом на листе (лишь с лицевой стороны, обратная сторона листа пустая).

Почему чаще используется вычет, а расходы редко применяются

Цель разумного налогоплательщика уменьшить налог. Есть два законных пути занижения вырученных средств: вычет или расходы.

Вычет

Для реализации права на вычет достаточно грамотно заполнить 3-НДФЛ, обращая внимание на соответствующие листы и разделы декларации:

Оформленная декларация вышеуказанным образом автоматически применит вычет. Дополнительных действий (отправка заявлений, уведомлений, писем и пр.) не требуется.

Предельный размер составляет 1 млн. рублей. Эта цифра ничем не обосновывается, а применяется «вслепую», не взирая, кто продает, какую недвижимость, когда, кому и прочее.

Пример : продажная цена составила 1,5 млн. р. Получаем такой результат 500 000 р. (1 500 000 – 1000 000) Х 13% = 65 000 руб.

Когда квартира продана дешевле, чем вычет (1 млн.руб), то налог равен «0». Но если не прошло 3 лет - этот факт не освобождает от обязанности подать декларацию.

Имущ.вычет применим в отношении всей жилой недвижимости, проданной в течение налогового периода (календарного года) в едином размере (1 млн. руб.).

Пример , в 2018 году некий гражданин продал 2 квартиры, 1 дом и 1 дачу, то есть всего 4 объекта недвижимости, полученных по наследству. При расчете налоговый базы рассчитывать на 4-х кратный размер вычета (4 млн. руб.) нельзя. Вычетная величина на всю недвижимость будет равна 1 миллиону руб.

Пример : Гражданин продал одну квартиру, приобретенную им 2 года назад - он может использовать в расходах стоимость ее покупки. А две квартиры он получил в наследство и продал в том же году - для них можно только учесть имущественный вычет в 1 млн. руб.

Расходы

При продаже наследственной квартиры расходы по вступлению в наследство будут незначительные. Смысл в их применении имеется, когда параллельно продается и другие дорогостоящие объекты недвижимости.

Затраты на конкретный объект могут учитываться только по отношению к тому жилью, с приобретением которого они возникли. То есть переносить на другую недвижимость нельзя (к ней применима её собственная затратная часть).

Пример: Проданы три квартиры:

первая за 1 млн. р., наследственная. Применяем вычет в сумме 1 млн. р.,

третья за 2,5 млн. р. - наследственная, затраты составили 100 тыс.руб. (500 000 р. остаток от второй нельзя перераспределить на третий объект недвижимости).

В итоге, НДФЛ будет вычисляться следующем образом: по первой квартире 0 руб. (1 млн. дохода минус 1 млн. вычета), по второй – 0 руб. (3млн. дохода минус 3 млн. расхода), по третьей - 312 000 руб. ((2,5 млн. – 100 000 руб.) Х 13%). Всего сумма равна 312 тыс. р.

Расходы, которые МОЖНО учесть

Учесть в расходах можно только прямые затраты на приобретение жилья (которое в последующем продано). Многочисленные разъяснения ФНС России определяют примерный перечень видов расходов:

- государственная пошлина и нотариальные тарифы, оплаченные при вступлении в наследство;

- стоимость оценки недвижимого имущества, как необходимое условие получения наследственного свидетельства (если нет кадастровой стоимости, то нотариусы требует проводить оценку рыночной стоимости у независимого оценщика-эксперта);

- выплаты за изготовление технического плана и постановки жилья на кадастровый учет (если кадастровый учет отсутствует, то без этого действия невозможно оформить в собственность жилплощадь);

- пошлины за государственную регистрацию в Росреестре;

- издержки на оплату услуг юриста/адвоката по судебным делам о наследовании (то есть если имелись препятствия по признанию преемства и принятию имущества);

- оплата услуг риэлтора по сбору, оформлению и представлению документов на госрегистрацию права в Росреестр.

Расходы, которые НЕЛЬЗЯ учесть

- индексировать размер затрат (в связи с ростом инфляции, повышением размера минимальной зарплаты, роста суммы потребительской корзины, курсовой разницы валюты и прочие привязки);

- погашение ипотеки (залога) или долгов наследодателя;

- ремонты (косметический, капитальный и пр.), но если речь идет об оборудовании и устройствах, необходимых для успешной эксплуатации жилья (например, электрические автоматы, водонагревательная колонка, отопительные радиаторы и т.п.), то стоимость их приобретения может причисляться к расходам при условии указания об этом в договоре купли-продажи;

- затраты на коммунальные платежи, в том числе долги по ним, оставшиеся от наследодателя;

- суммы страхования жилья от повреждения, гибели и пр.;

- выплаты денежных компенсаций другим наследникам и заинтересованным лицам в счет отказа от претензий на наследственное имущество.

Как и в случаях с вычетами, при превышении расходов над продажной стоимостью объекта налог сводится к нулевой отметке. Минусового остатка не образуется.

Поэтому нельзя часть расхода перенести на следующий налоговый год или возвратить часть денег из бюджета в пользу плательщика.

О выборе расходов делается специальная отметка в декларации (без дополнительных заявлений, уведомления и пр.):

Как платить за несовершеннолетнего

Если наследственная квартира/доля в ней значилась за ребенком, то он будет налогоплательщиком на общих основаниях. Никаких скидок на возраст нет.

Но сам подросток вплоть до 18 лет ничего не должен делать:

- ни подавать декларацию;

- ни уплачивать причитающуюся сумму;

- и даже не нести ответственность, в случае неподачи/несвоевременной подачи отчетных документов.

Этой работой должен заниматься за ребенка родитель, опекун, попечитель и пр. Законный представитель и рассчитает сумму НДФЛ, и оформляет отчетность, и предъявляет её в инспекцию, и перечисляет средства в бюджет.

Декларация заполняется от лица ребенка, а подписывается именем законного представителя.

В письмах ФНС говорилось, что к отчетности не нужно прикладывать документ, подтверждающий статус родителя (опекуна, попечителя, усыновителя). Но, по нашему мнению, для избегания нежелательных реакций налоговиков, копию такого документа предусмотрительно нужно приложить (свидетельство о рождении, акт о назначении опекуна и пр.).

Одновременная продажа и покупка

Часто наследники продают оставленную от наследодателя им квартиру. А на вырученные средства тут же приобретают другое жилье. Получается, в одном календарном году один и тот же налогоплательщик совершает две сделки по продаже и покупке квартир.

При этом указанный наследник уполномочен применить сразу два НДФЛ-вычета («при покупке» и «при продаже»).

Пример : наследник в 2017 году унаследовал квартиру, которую в 2018 году продал за 3,5 руб. и в этом же году купил другую за 3,7 млн. руб. Применив вычеты, получается следующий результат: с проданной квартиры сумма налога 325000 руб. ((3,5 млн. р. – 1 млн. р.) Х 13%), которая уменьшается на 260 000 руб. (2 млн. р. Х 13%). Соответственно к уплате в бюджет подлежит сумма 65 000 руб. (325 000 – 260 000).

Обычно возникают проблемы с вычетом при покупке объекта недвижимости. Так как для него установлены строгие условия:

- размер вычета от покупной суммы не более 2 млн. руб.;

- только при покупке у не взаимозависимых лиц;

- налогоплательщик ранее вычетом не воспользовался.

Так как вычеты заявляются одновременно в одной декларации (представляемой на следующий год после сделок), то налоговики их увидят своевременно, в связи с чем не возникнет никакой путаницы.

Как платить налог при продаже доли наследственной квартиры

Сделки с долями существенно усложняют жизнь налогоплательщика. Не всегда, продав унаследованную долю в квартире, можно произвести расчет по классическому алгоритму. Рассмотрим особенности декларирования доходов в наиболее часто встречающихся ситуациях.

Продажа доли независимо от остальных сособственников

Дольщик реализует только свою часть в собственности, оформляя отдельным договором. В таком случае, отчетность формируется, по типичной модели: доходообложение уменьшается на вычет в 1 млн. руб. или расходы. Таким образом, каждый дольщик может использовать полный вычет в 1 млн. руб.

Единовременное продажа (целиком) всех долей сообща

В этом случае будет один договор купли-продажи. Вычет можно применить пропорционально размеру доли к 1 млн. руб. Величина дохода (который подлежит обложению) каждого дольщика определяется участниками сделки по совместному усмотрению (эта информация отражается в тексте договора). Распределить размеры можно как угодно вплоть до того, что кому-либо из продавцов (сособственников) будет полагаться «0» руб., а, соответственно, вся продажная стоимость достанется другим (другому) дольщикам. Если распределение по договоренности не производится, то каждому причитается соразмерно доле от общей цены договора.

Пример : объект продается двумя дольщиками, имеющими ¾ и ¼ доли. Первый собственник может применить вычет в сумме 750 000 руб. (1 млн. Х ¾), другой дольщик 250 000 руб.

Разные сроки владения долями

Заурядная ситуация, при которой продажа долей наследственной квартиры собственниками со стажем владения менее 3 лет и более этого срока. Хотя и здесь все предельно ясно. Первый долевой собственник освобождается от налога вообще, а второй вправе использовать вычет в пропорции к размеру своей доли.

Пример : три сособственника, имеющие доли размером 1/5, 2/5 и 2/5. Первый владеет долей с 1992 года (более 3 лет), другие с 2017 года (менее 3 лет). Квартира продается целиком. Первый освобожден от налога с продажи доли, а второй и третий могут применить вычет по 400 000 руб. (1 млн. Х 2/5).

Вычет или расходы?

Как альтернативный вариант, доход можно уменьшать расходом. Сколько было потрачено (на оформление собственности), на столько можно и уменьшить доходную часть. Затраты всегда индивидуальны. Пропорции и распределительные договоренности к ним не применяются.

Еще одной особенностью единовременной продажей долей является то, что каждый налогоплательщик-дольщик вправе самостоятельно решать, чем он воспользуется (вычетом или затратами). Не будет нарушением, если один выберет расходы, а другой фиксированный вычет. Но последний все равно вправе применить вычетный размер пропорциональный величине доли в квартире.

Сделки с несколькими долями в жилых площадях

Может быть, что в одном календарном году реализуется более одной доли в разных объектах недвижимости одним собственником, который владеет ими меньше 3 лет. Тогда следует обратить внимание на следующее.

Доход суммируется по всем сделкам простым арифметическим сложением.

Допустим, продается три доли. Две в квартирах: по ½ и ¼. Плюс одна в комнате, размером 1/3. В квартирах определено, что продажная сумма ½ части составляет 750 000 руб., а за ¼ в другой продавец-сособственник получит 500 000 руб. Комната продается за 900 000 руб. и условий о распределения дохода между продающими дольщиками нет. Значит налогоплательщику причитается 300 000 руб. (900 000 Х 1/3). Таким образом, от реализации всех частей в недвижимости налоговый доход составит 1 550 000 (750 000 + 500 000 +300 000) руб.

Затраты могут быть в любом размере. В нашем примере не более 1 550 000 руб. Правда, еще раз напомним, что расходы, связанные с одной недвижимостью нельзя учитывать (переносить) для другой.

Вычеты, также подлежат суммированию, но общая сумма не должна превысить 1 миллион руб. Часто бывает так, что пропорции долей к объекту в целом не позволяют достичь максимального вычетного предела.

Пример : налогоплательщик продал четыре, принадлежащие ему части в 4 квартирах (где все жилые помещения продавались целиком), следующим образом: в первой 1/8 доли за 500 000 р., во второй 1/10 за 450 000 р., в третьей 1/16 за 220 000 р. и в четвертой 1/10 за 400 000 р. Доход составит 1 570 000 р., а уменьшить его можно только на вычет равный 387 500 р. (от 1/8 доли 125 000 р. (1млн. Х 1/8) + от 1/10 – 100 000 р. (1млн. Х 1/10) + от 1/16 – 62500 р. (1млн. Х 1/16)+ от 1/10 – 100 000 р. (1млн. Х 1/8)).

По отношению к разным объектам недвижимости можно применить и вычет и расходы, но при условии, что в отношении каждого из объектов не будет допускаться одновременное сочетание имущественного вычета и затрат.

Пример : проданы две комнаты по 1,5 млн. руб. каждая. Одна из них была ранее куплена за 1,4 млн. руб., другая получена в наследство и на оформление которой затрачено 30 000 руб. По первой применены расходы в сумме 1,4 млн. руб., ко второй - вычет в сумме 1 млн. руб. Такой порядок правильный. Но будет неверно, если ко второй квартире помимо вычета еще присовокупить расходы в сумме 30 000 руб.

Выше приведены примеры продажи части (частей) недвижимости, которая находится в общей долевой собственности.

Как на счет совместной собственности (супружеские доли). В отличие от обычной квартиры (где совместная собственность возможна) наследственная поступает в единоличную собственность наследника. И даже если он находится в браке, то режима совместной собственности не возникает в силу закона. Поэтому супружеской части, как таковой, не может быть. Все права и обязанности, связанные с владением недвижимостью, касаются только наследника.

Особенности оформления декларации заключаются в следующем:

Если у Вас есть вопросы по теме статьи, пожалуйста, не стесняйтесь задавать их в комментариях. Мы обязательно ответим на все ваши вопросы в течение нескольких дней. Однако, внимательно прочитайте все вопросы-ответы к статье, если на подобный вопрос есть подробный ответ, то ваш вопрос опубликован не будет.

- . Комментарий появится на сайте после прохождения модерации, не нужно отправлять его несколько раз.

Обстоятельства получения недвижимости бывают разные. В зависимости от них и множества других факторов налоговое законодательство предусматривает в каждом конкретном различные вариации отчисления налоговых сборов в казну. В частности, многих граждан интересует, как выплачивать налог при продаже квартиры, полученной по наследству, имеются ли какие-либо дополнительные налоговые сборы. В этом материале мы ответим на все интересующие вас вопросы.

Прежде, чем задаваться вопросом относительно продажи наследства и выплаты налоговых сборов с полученных после реализации средств, следует вначале вступить в соответствующий статус и действительно стать владельцем искомого жилья.

Согласно букве закона, унаследовать гражданин может лишь ту квартиру, которой наследодатель являлся официальным владельцем. Фактически, жилье находилось у него в собственности, и это обстоятельство подкреплялось соответствующим документом о прохождении официальной процедуры государственной регистрации, а также иными сопутствующими бумагами.

Если жилье не было приватизировано наследодателем, получить наследник его не может, ибо такая недвижимость в порядке наследования не переходит к родственникам. При этом не играет роли, имело ли место составление завещания, или состояние умершего распределяется согласно степени родства претендующих на получение имущества родственников.

Когда идет речь о квартирах кооперативных, подразумевается еще одно своеобразное ограничение. Такое имущество может передаваться по наследству лишь после того, как была произведена полная выплата пая.

Если в вашем случае никаких обстоятельств, препятствующих законной передаче квартиры во владение, не обнаружилось, вы имеете полное право стать наследником и в дальнейшем реализовать полученную недвижимость

Основания для вступления в наследство

Согласно букве закона, человек, названный наследником умершего человека, имеет право получить этот статус на основании двух следующих причин.

В первом случае (наиболее распространенном), для получения части имущества ушедшего в иной мир человека, необходимо иметь с ним родственные связи. При этом, речь идет об определенной близости искомых связей, позволяющей сформировать некоторую очередность наследования.

Иными словами, вначале наследство должно достаться:

- супругу;

- детям;

- затем родителям;

- родным сестрам или братьям.

Однако, если у умершего не оказалось никого из вышеперечисленного списка родных людей, претендовать на получение средств могут и дальние родственники. Так, нередки случаи, когда наследниками становились племянники, двоюродные братья и сестры, тети и дяди и прочая родня. Так как никого более близкого у наследодателя не оказалось, ввиду, например, его почтенного возраста или скверного характера.

Второй вариант получения наследства – оказаться вписанным в завещание умирающего. Составлять искомый документ разумно даже в том случае, если семья уходящего в иной мир человека дружная и любит друг друга, ввиду того, что он фактически ускоряет возможность получения средств, при этом позволяя избежать различных бюрократических проволочек.

При этом, не имеет значение степень родства между наследодателем и людьми, чьи имена указаны внутри завещания. Порой речь идет даже о полном отсутствие кровных связей. Нередко мы смотрим фильмы, в которых ушлые аферисты «втираются» в доверие богатым пожилым людям или собственным возлюбленным, чтобы оказаться в их завещании и после смерти наследодателей уйти с набитыми деньгами чемоданами. Все потому, что стать наследником по завещанию может кто угодно.

Если умирающий человек не указал в завещании собственного ребенка, значит, ему ничего не достанется

Недвижимое имущество может переходить во владение в виде наследства не только к одному человеку, но и к нескольким. Определяется это обстоятельство в зависимости от нескольких факторов:

- какое количество наследников вписано в завещание;

- какое количество наследников допускается согласно закону без завещания;

- имело ли место быть написание отказа от получения искомой недвижимости;

- были ли некоторые претенденты в результате судебных разбирательств признаны недостойным получения средств;

- имеются ли те граждане, которые обладают правом на обязательное получение доли.

Обязательное получение доли – особенное право, признанное за гражданами, проживавшими на одной жилплощади (являющейся наследуемой) с наследодателем постоянно, при этом, являющихся иждивенцами и не имеющих возможности трудиться самостоятельно ввиду:

- состояния здоровья;

- почтенного возраста;

- несовершеннолетия и тому подобных обстоятельств.

Налог, уплачиваемый при вступлении в статус наследника

Ранее в России существовал государственный сбор, называемый налогом на вступление в наследство. Однако, на сегодняшний день при получении от наследодателя квартиры он не взымается. О данном сборе мы подробно рассказывали в одной из статей .

Существует перечень имущественных наименований, при получении которых необходимо выплатить искомый налоговый сбор, однако, жилое помещение (квартира), в этом списке отсутствует.

Однако, стать наследником полностью бесплатно не получится. При получении от наследодателя жилья, для вступления в законный статус, соответствующий ситуации, необходимо внести оплату по так называемой государственной пошлине. После ее выплаты гражданин получает официальную бумагу – свидетельство, подтверждающее его право на получение наследства.

Процедура получения наследства

Стартует долгий процесс наследования материальных благ в том момент, когда умирает тот близкий человек, которому они доселе принадлежали. Как только констатируется смерть, наследники входят в право на получение недвижимого имущества, путем оформления его в собственность.

Чтобы стать полноправным владельцем наследуемой квартиры, нужно пройти следующие этапы.

- Прежде всего, отправляйтесь в нотариальную контору. Там составьте заявление, говорящее, что вы готовы вступить в процесс принятия наследства и заверьте его. Нотариус определит вам список бумаг, которые в дальнейшем необходимо собрать и представить к нему в контору.

- Произведите оплату государственной пошлины, нужной для получения бумаги, свидетельствующей об обладании вами полным правом на получение имущества наследодателя. Через некоторое время после оплаты пошлины получите полагающееся вам свидетельство.

Обратите внимание! Эти этапы необходимо пройти в течение полугодичного срока со дня ухода в мир иной наследодателя. Сбором документов занимается каждый родственник или близкий человек умершего, претендующий на получение искомой недвижимой жилплощади или доли в ней.

Для получения имущества обязательно подготовить следующий пакет документов.

- Технический паспорт на недвижимость. Оформлением этого документа мог заниматься еще ушедший в мио иной наследодатель. Однако, порой такие документы теряются или портятся. Если так произошло и в вашей ситуации, обратитесь в бюро технической инвентаризации за получением нового. Временной срок, требующийся для подготовки искомого документа, обычно составляет около 5-7 рабочих дней.

- Справка о каждом гражданине, имеющем прописку на указанной жилой площади.

- Договор на приобретение или получение квартиры иным законным способом , заключенный еще с предыдущим владельцем жилья, то есть умершим родственником наследника. Если жилье было куплено, то это будет договор о продаже и приобретении, если получено в дар, то дарственная и тому подобные бумаги. Если квартира была определена конкретному человеку впоследствии судебного разбирательства, то нотариус должен получить в качестве официального доказательства перенесенное на бумагу судебное решение.

- Свидетельство о проведенной оценке стоимости искомого жилья. Процедура определения цены проводится непосредственно в день, когда наследодатель умер.

- Официальное подтверждение регистрации жилья в качестве собственности.

Как только все вышеперечисленные документы окажутся у нотариуса, и он подтвердит их удовлетворительное состояние и соответствие всем предъявляемым требованиям, получатель материального блага отправится оплачивать государственную пошлину. После того, как средства будут перечислены, он получит свидетельство о праве вхождения в наследство. Эту бумагу необходимо также предоставить на проверку в нотариальную контору. Если государственная пошлина не оплачена, выдачи свидетельства не произойдет, как не произойдет и вступления в наследование.

Как только полгода с момента смерти завещавшего вам квартиру родственника минет, нотариус оформит наследование официально.

Принятие наследства

Еще одна особенность получения недвижимости в наследство состоит в том, что гражданин, являющийся наследником, обязан его принять. Если вы понятия не имели, что ваш любимый родственник отошел в иной мир или пропустили данный по закону временной период на становление владельцем оставшихся от него материальных благ, не отчаивайтесь. Вы имеете полное право на оспаривание произошедшей ситуации в суде, и восстановление положенного вам полугодичного срока.

Кроме того, без завещания весьма сложно справиться с процедурой определения круга наследников. Обычно это касается следующих лиц:

- кровных детей, родившихся непосредственно после того, как наследодатель умер;

- иждивенцев, проживавших на одной жилплощади с арендодателем.

Если вы получили в наследство квартиру, а затем продали ее, при этом, обнаружилось наличие лиц, подобных перечисленным в списке гражданам, сделка через суд может быть признана недействительной или, что скорее всего, она просто не состоится.

Чтобы получить какие-либо гарантии законности сделки, необходимо осуществить проверку и найти всех граждан, ранее проживавших в искомой жилплощади. Кроме того, необходимо найти претендентов на получение наследства и получить от них письменный отказ. В некоторых случаях с ними можно договориться, однако, вряд ли кто-либо в здравом уме откажется от получения доли в недвижимости.

Зависят ли выплаты налога на доходы физического лица от способа получения недвижимости

В предыдущем разделе статьи мы выяснили, как стать наследником, какие средства необходимо перечислить в пользу государства для обретения искомого статуса и оговорили множество иных важных нюансов.

Теперь, когда вы знаете, как стать полноправным владельцем унаследованной квартиры, можете планировать дальнейшие действия, с ней связанные. Так, вы можете переехать в нее, сдать в аренду или продать. В этом разделе мы расскажем, как изменяются выплаты по налогу на доходы физического лица, если продающаяся квартира была получена гражданином в наследство.

Спешим обрадовать граждан, ожидавших повышения налога и расстроить тех, кто ждал его понижения: денежные выплаты в пользу государственной казны по налогу на доходы физического лица никак не изменяются в связи со способом получения выставленного на продажу недвижимого имущества.

Дело в том, что обложение искомым сбором при реализации жилплощади производится независимо от источника его получения.

Выплаты НДФЛ при реализации квартиры

Выплаты налога на доходы физического лица производятся унаследовавшими квартиры гражданами так же, как и остальными, получившими жилплощадь иными путями.

Таблица 1. Действующие ставки налогообложения

Напомним, статус резидента никак не зависит от гражданской принадлежности конкретного человека. Иностранец может быть резидентом, а коренной россиянин – нерезидентом. Все зависит от временного срока, определенного количества дней, в течение которых человек должен находиться на территории России. Сегодня актуальный срок составляет 183 дня в год. Получается, если гражданин находится в стране даже 182 или 181 день в году, резидентом он быть не может.

Существуют отдельные категории граждан, на резидентский статус которых не оказывает влияние искомый временной срок. К ним относятся:

- военные, отосланные нести службу на территорию другого государство по велению российского правительства;

- государственные деятели, также направленные на работу в иные страны, и находящиеся там большую часть времени (например, консулы и послы);

- высококвалифицированные специалисты, знание и опыт которых необходимы стране.

Все вышеперечисленные категории могут находиться на родине любое количество дней, при этом статус резидента за ними будет сохранен.

Статус резидента часто возникает во время нахождения человека в Российской Федерации. Например, он длительное время проживал за рубежом, но вернулся, и однажды, соответственно, смог вернуть и резидентство. В этот момент он также обретает законное право перерасчет сумм денежных отчислений, регулярно переводимых в пользу государственной казны.

Кто является налоговым резидентом Российской Федерации? В этом поможет разобраться . В ней рассмотрим, от чего зависит налоговый статус, документы для подтверждения, а также нормативную базу для резидентов и нерезидентов.

Кто освобождается от выплат подоходного налога при продаже квартиры

Независимо от способа получения во владение жилплощади, правила по выплатам подоходного сбора при ее реализации остаются одинаковыми для всех.

Так, если жилье было приобретено до наступления 2016 года, и находилось во владении более 36 месяцев (3 лет), владелец получает право на ее реализацию и невыплату сбора в казну страны.

Этот срок в 36 месяцев, является минимальным временным периодом владения, который необходимо выждать для освобождения от налога. Государство ввело его ради предотвращения мошенничества и различных спекуляций, связанных с перепродажей жилья.

По наступлению 2016 года произошло увеличение искомого срока на 24 месяца. Теперь ожидание будет длиться не 3 года, а целых пять, лишь по истечению которых собственник жилья может быть освобожден от выплат подоходного налога.

Обратите внимание! Даже когда вы проживали в искомом жилище 20 лет и провели его приватизацию менее 36 месяцев до реализации, вам все равно придется внести искомые налоговые выплаты.

Для наследника отсчет периода владения начинается с даты получения имущественных прав, одновременно не имеет значение, была ли пройдена соответствующая процедура государственной регистрации.

Приведем пример. Иван Петрович получил квартиру в наследство в 2016 году. Подготовив все соответствующие права документально, Иван Петрович переехал в доставшуюся ему жилплощадь и оставался в ней три года, после чего решил реализовать, ввиду того, что ему не подходила удаленность места проживания от его работы. Однако, поскольку с 2016 года минимальный временной период владения жильем возрос, Иван Петрович рискует потерять 13% от стоимости жилья, по которой оно реализовано, ведь по закону он обязан произвести выплату налога. Самым разумным решением для Ивана Петровича будет дождаться окончания искомого срока в пять лет. При этом ему не придется, не только делиться с государством частью полученной от реализации жилья выплаты, но также не нужно будет составлять декларационный бланк и собирать сопутствующие ему документы, чтобы предоставить их в качестве отчетности в налоговую инспекцию.

Чтобы реализовать квартиру, в любой ситуации необходимо владеть определенным пакетом документов, подтверждающих официальный статус владельца и законность проводимой сделки. Передача прав или реализация полученной в качестве наследства недвижимости, производится при помощи свидетельства, присвоенного гражданину, который является собственником жилья.

Как только нотариус выдает наследнику бумагу, свидетельствующую о его праве вступления в искомый статус, гражданину необходимо провести регистрацию прав на владение и стать собственником.

Чтобы пройти регистрацию, необходимо иметь следующие документы:

- паспорт или иной документ, удостоверяющий личность гражданина;

- свидетельство, дающее гражданину право на вступление в наследование;

- заявление, составленное для прохождения процедуры регистрации;

- выписка из единого государственного реестра недвижимости;

- технический паспорт, доставшийся от старого владельца, или оформленный заново в бюро технической инвентаризации.

Когда производится оформление недвижимости в собственность, необходимо провести оплату государственной пошлины, размер которой находится в прямой зависимости от кровной близости родственника умершему наследодателю. Первоочередные наследники, например, вносят выплаты по государственной пошлине в размере 0,3% от полной цены недвижимости, однако, не более ста тысяч рублей.

По выплате искомой госпошлины, некоторые категории граждан получили льготы. В списке этих лиц:

- люди, не достигшие совершеннолетия;

- граждане, психическое здоровье которых находится в плохом состоянии и это подтверждено официально;

- иждивенцы, ранее проживавшие в жилплощади с арендодателем, не имеющие возможность самостоятельно себя содержать.

Полученная в порядке наследования недвижимость не относится к категории совместно нажитого имущества, которое по закону необходимо делить с супругом, поэтому, наследник при реализации искомого наименования имеет право не получать у супруга или супруги согласия на ее продажу.

Для передачи права владения жильем покупателю, продавец оформляет с ним договоренность, которую затем они оформляют в регистрационной палате. Прежде чем пройти эту процедуру, необходимо произвести проверку, касающуюся так называемой чистоты заключенной сделки. Это необходимо, если имело место быть наследование недвижимости, так как в ходе проверки может оказаться, что имеются еще лица, имеющие право на владение жильем, без участия и согласия которых процедура его реализации будет считаться противозаконной.

Видео – Продажа квартиры, полученной по наследству, налог

Налоговый вычет

Если ситуация в вашей семье такова, что полученное в наследство имущество в обязательном порядке должно быть продано, например, для получения денежных средств на лечение, или ввиду невозможности его содержать, и вы не можете выждать предельный минимальный срок владения, придется пойти на срочную продажу. Это значит, что государству от суммы реализации жилья перепадет довольно таки солидная денежная сумма.

Однако, у наследников существует еще одна возможность уменьшить связанные с налоговыми выплатами затраты: получить имущественный налоговый вычет в размере одного миллиона российских рублей.

В Российской Федерации получение искомой денежной компенсации от государства носит характер добровольный и заявительный. Чтобы получить средства и уменьшить финансовую базу, необходимо составить:

- заявление соответствующего содержания;

- декларационный бланк по ;

- договор о продаже;

- документы, подтверждающие получение денежных средств.

После того, как основные бланки и сопутствующие им бумаги будут собраны, необходимо отнести их в налоговую инспекцию, которая предоставит вам налоговый вычет.

Обратите внимание! Денежные средства не будут выданы вам на руки. На искомую величину уменьшится финансовая база, из которой будет производиться исчисление налогового сбора. В рассматриваемой нами ситуации налоговой базой выступает сумма, полученная в результате реализации искомого недвижимого объекта.

Приведем пример. Василий Иванович приобрел новую квартиру в 2016 году. Вскоре он вступил в брак со своей коллегой по работе, и они решили, что готовы к продолжению рода. Однако, имеющаяся у них жилплощадь по размерам для создания полноценной ячейки общества не подходила, поэтому, супругами было принято решение о переезде в более просторную квартиру.

Было решено, что продажа состоится в 2017 году. Поскольку минимальный предельный срок не выждан, Василий Иванович вынужден осуществить продажу жилья с потерей некоторой части средств. Сумма, которую он получил от покупателя, равнялась 2 миллионам российских рублей. Если бы наш герой не имел право на получение вычета, ему пришлось бы заплатить в государственную казну 260 тысяч рублей (2 000 000*13%=260 000). Однако, благодаря государственной компенсации, налоговая база снизилась на миллион. Теперь Василий Иванович должен государству всего 130 тысяч российских рублей ((2 000 000-1 000 000)*13%=130 000).

В обычной ситуации, при которой квартира не была получена в наследство, а являлась купленной, граждане имеют право на получение имущественного вычета в размере фактически произведенных расходов.

Приведем пример. Лариса Петровна приобрела жилье в новостройке, при этом отдав за квартиру с черновой отделкой 2,5 миллиона российских рублей. Затем наша героиня вложила в отделку еще 500 тысяч рублей. Через 2 года, не дождавшись окончания предельного срока, Лариса Петровна продала квартиру по цене в 4 миллиона рублей. Поскольку стоимость квартиры выше и минимальный срок не прошел, Лариса Петровна вынуждена заплатить налог. Однако, имея на руках все подтверждения произведенных затрат (документы на приобретение жилья, купленные отделочные материалы и работу строительной бригады), она заявляет эту сумму затрат и налоговое отчисление впоследствии берется именно с полученного ей дохода, который составит всего миллион рублей (4 000 000-(2 500 000+500 000) = 1 000 000). Следовательно, выплаты налога в казну также будут производиться с этой суммы и составят 130 тысяч российских рублей.

Однако, поскольку наследники никаких собственных средств в приобретение квартиры и ее отделку не вкладывали, они не имеют право претендовать на вычитание из итоговой суммы выплат при реализации квартиры совершенные наследодателем затраты, даже если все необходимые документы были сохранены.

Подведем итоги

Осуществляя продажу имущества любого рода, в том числе и полученного в качестве наследства, продавец вынужден совершать в казну выплаты, носящие название налога на доходы физического лица. Обязанность по внесению в бюджет искомых отчислений возникает независимо от источника получения реализуемого имущества.

Существует надежный способ не выплачивать государству часть стоимости квартиры. Кроме того, при его использовании бывший владелец жилья также освобождается от заполнения и передачи на проверку заполненного декларационного бланка 3-НДФЛ. Заключается искомый способ в ожидании. Правительство определила минимальные сроки владения жильем, по истечению которых, при условии сохранения статуса собственника относительно искомой недвижимости, гражданин освобождается от налогового обязательства перед казной страны.

Если выхода нет и продавать унаследованное жилье придется срочно, вы имеете право применить налоговый имущественный вычет, размер которого составляет миллион российских рублей. С его помощью уменьшается денежная база, на основе которой определяется величина будущего налогового сбора.

Выплата налога в пользу страны производится до наступления 15 числа июля месяца последующего за годом совершения сделки налогового периода. Будьте внимательны. Если вовремя не выплатить налог и не предоставить отчетность, сотрудники Федеральной налоговой службы имеют право наложить на вас денежные штрафы.