Как снять деньги с расчетного счета ООО, чтобы не нарушить закон? Для чего может потребоваться вывод средств и как их вывести правильно, мы расскажем в нашей статье.

Чем осложнено снятие денег со счета ООО, почему нельзя их просто обналичить?

Согласно ч. 2 ст. 861 Гражданского кодекса РФ (далее — ГК РФ), расчеты с участием юридических лиц производятся в безналичном виде. Даже наличные деньги, поступающие в кассу, должны быть размещены в банке, если их сумма превышает установленный организацией лимит (п. 2 указания Банка России «О порядке ведения…» от 11.03.2014 № 3210-У).

Однако в процессе функционирования любого предприятия может наступить момент, когда потребуются наличные средства. Например, они могут понадобиться в случаях, когда:

- деньги нужны участнику общества;

- наличность необходима для деятельности организации.

Однако в отличие от денег на банковском счете ИП, которые являются собственностью предпринимателя (т. е. он может их свободно получать), обналичивание средств ООО совершается только с учетом потребностей фирмы. Дело в том, что любое юридическое лицо, в соответствии с п. 1 ст. 48 ГК РФ, имеет обособленное имущество, которым не имеет права распоряжаться его учредитель или руководитель. Таким имуществом, в частности, являются денежные средства на расчетном счете организации. Использование же денег ООО (в том числе наличных) в соответствии с нуждами предприятия должно быть обоснованным. Ниже мы рассмотрим, что можно предпринять для получения денежных средств на законных основаниях.

По каким основаниям можно вывести наличные со счета ООО?

Передача денег ООО участнику/учредителю может быть произведена по следующим основаниям:

- Как выплата зарплаты и социальных платежей сотрудникам(п. 2 указания Банка России от 07.10.2013 № 3073-У «Об осуществлении наличных…»). Зачастую директором организации является ее единственный участник, также может иметь место и ситуация, когда участников в фирме несколько, при этом все они занимают руководящие должности. В таком случае получить доход от деятельности своей организации можно в качестве зарплаты, премиальных и иных выплат, размер которых устанавливается самими участниками общества.

Для подтверждения данной операции предприятие должно иметь все необходимые кадровые документы на работников. Снятие наличных на этом основании предполагает уплату налога на доходы физических лиц (13%) и взносов во внебюджетные фонды (около 30%).

- Как распределение чистой прибыли между учредителями ООО(ст. 28 закона «Об обществах…» от 08.02.1998 № 14-ФЗ, далее — Закон об ООО). По действующему законодательству участники ООО не реже 1 раза в год имеют право получить свои дивиденды от прибыли общества. Выплаты в данном случае ограничиваются п. 1 ст. 28 Закона об ООО, по которому:

- выплата «учредительских» осуществляется в определенные периоды, но не чаще 1 раза в квартал;

- это касается только чистой прибыли общества.

При выведении денег по этой причине организация также отчисляет 13% НДФЛ за граждан РФ и 15% НДФЛ за иностранцев (абз. 2 п. 3 ст. 224 Налогового кодекса РФ).

Кроме того, при функционировании любого предприятия могут возникнуть ситуации, когда необходимо произвести расчет наличными денежными средствами. В таких обстоятельствах можно получить деньги в банке при наличии соответствующих документов. Например, наличные могут потребоваться:

- Для оплаты расходов на хозяйственные нужды. Это самый распространенный вариант снятия наличности. Особенно он популярен в организациях с упрощенной системой налогообложения, когда налог платится только с дохода. Понятно, что в подобных случаях налоговый орган мало интересует, как ООО расходует деньги, однако подтверждающие документы все равно нужны на случай проверки.

- Для предоставления займа гражданину (ст. 807, 861 ГК РФ). В обоснование снятия наличных в этом случае необходимо составить договор займа в простой письменной форме (ст. 808 ГК РФ). Если деньги предоставляются без процентов, то по условиям подп. 1 п. 1 ст. 212 и п. 2 ст. 224 НК РФ суммы экономии на процентах облагаются НДФЛ по ставке 35%. При невозврате долга он признается доходом гражданина и на него начисляется также НДФЛ в обычном размере (13%).

Это наиболее распространенные основания для снятия денег с банковского счета общества. Деятельность предприятий такого рода достаточно разнообразна, поэтому всегда найдутся и другие причины: выдача денег под отчет работнику, оплата представительских расходов и т. п. Единственное правило, которое следует соблюдать перед тем, как вывести деньги со счета ООО, — это обеспечить наличие понятных и корректных финансовых документов.

Процесс обналичивания денежных средств ООО

Сразу отметим, что банки не имеют полномочий проверять обоснованность снятия наличных. Этим занимается налоговый орган, сверяя представленные отчеты с фактическим расходованием денежных средств. Именно на этом этапе и потребуются все упомянутые ранее документы, доказывающие правомерность получения денег.

Для снятия наличных в банке потребуется лишь явиться в кредитное учреждение лицу, которое имеет полномочия осуществлять данную операцию, с подтверждающими личность документами и средством обналичивания. Под последними имеются в виду чековая книжка или дебетовая карта. Если сумма будет весомая (лимит обсуждается при открытии расчетного счета), то ее необходимо заказать заранее.

Инструменты для снятия денег

Итак, существует 2 варианта получения наличных денежных средств с банковского счета (какой из них предпочтительнее, выбирает клиент банка):

- с помощью чека;

- через дебетовую карту.

Чек — это своего рода распорядительный документ, который можно предъявлять только в кредитном учреждении, где обслуживается выдавшее его ООО. Чеки хранятся в чековой книжке, выдаваемой банком, при этом каждый лист состоит из 2 частей: чека и корешка. Документ заполняется от руки по правилам банка и подписывается лицом, образец подписи которого есть в банковской карточке. В корешке дублируется основная информация. Если при заполнении допущена ошибка, то чек не отрывается, а используется следующий лист. С чеком за получением наличных может обратиться не только уполномоченный представитель общества, но и другое лицо, данные которого указаны в чеке.

Дебетовая карта — более мобильный способ обращения с наличностью. С помощью нее можно и снимать, и вносить деньги на расчетный счет. При этом карт может быть несколько. Однако при обналичивании этим способом следует помнить, что в кредитных учреждениях существуют определенные лимиты на снятие денежных средств по карте, которых может быть недостаточно для конкретного юридического лица.

Как видите, основная проблема не в том, как с расчетного счета ООО снять деньги, а в том, как это сделать правильно, поскольку сама суть юридического лица подразумевает определенные ограничения для вывода средств даже собственниками предприятия. Ведь обналичивание в данном случае должно сопровождаться начислением и уплатой налогов, а потому должно быть подтверждено соответствующими финансовыми документами.

Дек 12Для того чтобы вывести WebMoney в наличные – существует 4 способа: вывод электронных денег на счёт/карту банка через банкинг WebMoney, обмен электронных денег на наличные с помощью обменных сервисов, прямой денежный перевод, оплата услуг и покупок электронной валютой. Подробно об этих способах, а также инструкции по выводу средств – мы представим вам в этом посте.

Ниже рассмотрим следующие вопросы:

Система WebMoney

WebMoney– это международная электронная система расчётов.

На сегодняшний день WebMoney является самой популярной системой расчётов в Рунете. Для работы и бизнеса в Интернете без кошелька в WebMoney просто не обойтись, так как все основные операции проходят через данную систему. Именно на WebMoney приходится подавляющее количество финансовых потоков в нашем сегменте интернета. Кроме того, что в Вебмани можно производить внутренние операции в виде перевода средств между счетами, деньги из этой системы можно обналичить. Как? – Узнаете дальше.

Подготовка

Формальный аттестат

Итак, вы уже зарегистрированы и у вас имеется кошелек в WebMoney . Для обналичивания вам нужно будет как минимум формальный аттестат. О том, как получить формальный аттестат в системе WebMoney подробно будет рассказано в видеоролике.

Также для обналичивания WebMoney вам нужно выбрать банк, который будет обслуживать ваш счёт.

Выбор банка для обналичивания WebMoney

Выбрать банк и открыть в нём счёт – достаточно простая на первый взгляд процедура, но на самом деле в ней очень много нюансов. Как правило, наш человек выбирает банк по его известности, а также по тому, что кто-то из близких там получает зарплату. Но это не совсем правильный подход. При выборе банка для вывода WebMoney нужно руководствоваться следующими критериями:

- Развитость сети отделений и банкоматов . Желательно чтобы это был крупный банк, филиалы которого есть по всей стране, и несколько в вашем городе. То же самое касается сети банкоматов этого банка, хорошо, если они будут недалеко от вашего дома, а также в местах, где вы часто бываете (чтобы вам было удобно снять средства в любой момент дня и ночи);

- Банкинг . Очень хорошо, если у банка будет интернет-банкинг, с помощью которого вы сможете через интернет проверять состояние своего счёта, осуществлять переводы между счетами и производить оплату услуг (связь, интернет, коммунальные платежи и др.). Как дополнительный бонус – наличие у банка мобильного приложения, так называемый мобильный банкинг, это мобильное приложение для устройств под управлением iOS или Android, которое повторяет все функции интернет-банкинга;

- Стоимость обслуживания . Уточните в банке, сколько будет стоить обслуживание карты и каков процент комиссии за снятие денежных средств. Как правило, существует два вида карт: первый – когда владелец платит фиксированную сумму за обслуживание карты за год, и при этом не взимается комиссия за снятие наличных, второй – когда владелец не платит за обслуживание карты, но при этом у него взимается процент от суммы снятие наличных. Какой из этих типов карт выбрать – решайте сами исходя из выгодности, также обратите ещё внимание на дополнительные возможности карт, как правило «обслуживаемые» карты дают больше возможностей. Стоимость платы за обслуживание и процент комиссии уточняйте в банке заранее;

- Платёжная система . На сегодняшний день выдаются карты трёх платёжных систем: MasterCard, VISA и ПРО100. MasterCard и VISA являются американскими системами, при этом они подходят для тех, кто планирует расплачиваться картой в Интернете, а также пользоваться ей заграницей. ПРО100 – это российская платёжная система, такая карта подходит для внутрироссийского пользования и не будет доступна для оплаты в интернете и за рубежом, зато она не зависит от состояния международных отношений (санкций), так как является внутренней.

- Связи . Конечно же, если у вас есть знакомые или родственники, работающие в хорошем банке, то это также один из факторов, который играет в пользу банка, так как при возникновении вопросов вы можете обратиться к такому человеку и в зависимости от проблемы быстро всё решить.

В выбранном банке желательно открыть карточный счёт, так как с помощью платёжной карты удобнее снимать средства.

Рассмотрим наиболее лучшие банки для обналичивания денег с Вебмани.

- «Сбербанк»

- «ВТБ24»

- «Русский Стандарт»

- «Альфа-Банк»

- Банк «Открытие»

- Банк «Тинькофф»

- Банк «Авангард»

- «Связной» Банк

- «ПромСвязьБанк»

Из перечисленных банков рекомендуем остановить свой выбор на первых трёх: «Сбербанк», «ВТБ24» и «Русский Стандарт». Эти банки имеют большую сеть отделений и банкоматов, хороший и функциональный интернет-банкинг (с наличием мобильного банкинга).

Процесс вывода

На сегодняшний день существует четыре способа обналичивания WebMoney, которые мы рассмотрим ниже. Итак, у вас уже есть WMR-кошелёк, формальный аттестат и банковская карточка на ваше имя – можно выводить средства.

Банкинг WebMoney

Стандартный способ вывода рублей с WMR . Вы переводите электронные деньги системе WM, которая производит перевод средств на вашу банковскую карту.

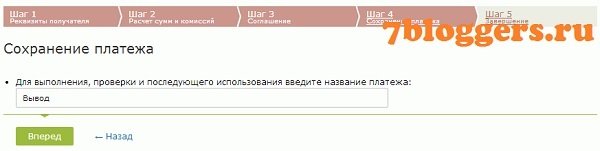

Теперь выбираем раздел «Вывести».

В поле платежи выберете название своего банка, чтобы произвелось автоматическое заполнение реквизитов перевода средств.

Вам остаётся только ввести номер своего счёта, ФИО и при необходимости назначение платежа.

Введите имя шаблона платежа, для удобства вывода в следующий раз.

После оплаты вы можете посмотреть состояние платежа.

Перевод средств может идти от нескольких часов до 3-х, в среднем вывод происходит в течение суток.

Данный вид вывода средств считается официальным, при этом он один из самых выгодных, но затяжной по времени. Также вы будете ограничены в выборе валюты, так как вывод производится только с кошелька WMR и только в рубли.

Интернет-обменники

Самый распространённый вид вывода – «обменники» . Суть заключается в том, что вы передаёте свои электронные деньги посреднику, а он делает прямой перевод денег на вашу банковскую карту, за определённый процент, разумеется. Как правило, у таких посредников есть счёт в каждом банке, что позволяет им через интернет-банкинг мгновенно производить расчётные операции.

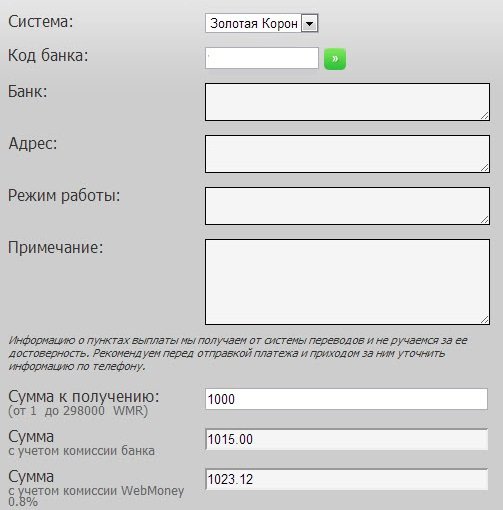

Для обмена на сайте BestChange в левой колонке выберете тип WM кошелька, с которого хотите вывести средства, а в правой колонке выберете свой банк. В таблице отобразятся обменники с самым выгодным курсом обмена. При этом ориентируйтесь не только на курс, но и на качество ресурса. Когда ресурс выбран – производим обмен.

Большинство обменников имеют однотипную систему оформления заявки на обмен: выбор типа кошелька, WM с которого нужно вывести средства, а затем банк, в котором вы обслуживаетесь.

Затем нужно будет ввести сумму обмена, свой WM кошелёк, № счёта, Ф.И.О, и при необходимости внести примечание.

Преимущество данного типа вывода в том, что деньги, как правило, приходят практически сразу, максимум в течение нескольких часов.

Кроме того, вы можете выводить не только WMR, но и средства из других WM кошельков. Такой вывод средств нигде не фиксируется, что в наше время очень полезно.

Денежный перевод

Как альтернативу можно использовать денежный перевод . Процесс такой же, как и в офлайне:

Для перевода выберете желаемую систему

Затем внесите свои данные, заполнив все поля.

Выберете банк и его отделение.

Заполните реквизиты банка (как правило, они должны заполниться автоматически).

Перевод производится в течение часа.

Преимущество способа в том, что вам не нужно открывать счёт в банке.

Альтернативный вывод

Кроме того, есть ещё один способ вывести WebMoney – перечислить за оплату различного рода услуг или оплатить покупку товаров в интернет-магазине.

Внутри системы есть возможность оплатить услуги мобильной связи и доступа в Интернет. Комиссия при оплате составляет 0.8%.

Очень много интернет-магазинов принимают к оплате за товар WebMoney. Правда за оплату электронной валютой стоимость товара считается как безналичный расчёт, тем не менее, разница в цене, как правило, составляет процент, эквивалентный выводу WebMoney.

При использовании и обналичивании WebMoney соблюдайте меры защиты , чтобы сохранить в целости и сохранности средства от мошенников.

Опубликовал authorКогда Сергей попробовал вывести деньги со счета, он не сделал ничего противозаконного. Если ИП заплатил налоги и страховые взносы, он может тратить заработанные деньги, как ему захочется. Об этом говорится в двух документах: письме Минфина России № 03-04-05/39905 и письме Банка России № 29-1-2/5603 .

С расчетного счета можно платить зарплату работникам, рассчитываться с поставщиками, оплачивать аренду офиса, и всё, что связано с работой ИП, но использовать расчетный счет для личных покупок нельзя. Об этом написано в инструкции Банка России № 153-И (пункт 2.3) . Чтобы тратить заработанные деньги, надо сначала вывести их.

Как выводить деньги

Есть четыре законных способа вывести деньги с расчетного счета ИП.

1. Получить наличные в кассе банка. Для этого нужно заполнить платежное поручение или чековую книжку, в назначении платежа написать «на личные нужды предпринимателя».

За обналичивание денег придется заплатить комиссию - 2% или больше. Некоторые предприниматели пытаются сэкономить. Чтобы не платить комиссию банку, они переводят деньги себе как сотруднику, а в назначении платежа пишут «Зарплата ИП». Но в таком случае банк имеет право отказать в выдаче денег - по закону предприниматель не может платить зарплату сам себе . Чтобы получить деньги, нужно указать истинную цель: например, на личные нужды.

2. Использовать кэш-карту. Это карта, которая привязывается к расчетному счету. По ней можно снимать наличные с расчетного счета в банкомате. Чаще всего банк устанавливает для таких карт комиссии, ограничения по сумме, плату за обслуживание. Разные банки предлагают разные условия - детали нужно выяснять у менеджера.

3. Перевести деньги на личный банковский вклад. В этом случае не нужно платить комиссию и налоги, но потратить деньги можно только после окончания срока вклада. Если снять деньги раньше, сгорят проценты. Чтобы получать деньги и проценты, когда захочется, нужно искать подходящий вклад.

4. Перевести деньги на личную карту. Это можно сделать в личном кабинете интернет-банка - не нужно идти в отделение банка, заполнять платежное поручение и платить комиссию за обналичивание. Но скорее всего придется заплатить комиссию за перевод - минимум 1% от суммы. После того как деньги окажутся на личной карте, их можно снять в банкомате или оплатить покупки по безналу.

Чтобы не платить налог, нужно открыть карту на свое имя. Если переводить деньги с расчетного счета на карту другого человека, придется заплатить НДФЛ 13%.

Переводить деньги с расчетного счета на личную карту законно. Но если бизнесмен переводит деньги регулярно, банк может заблокировать расчетный счет.

Почему банк блокирует счета

Такое может случиться, если банк заподозрит бизнесмена в незаконном обнале. При этом неважно, какую сумму бизнесмен выводит - заподозрить неладное могут даже из-за перевода 50 000₽. В такой ситуации нет смысла злиться на банк, он действует по рекомендации Центробанка . Зато можно разобраться и решить проблему.

Банки оценивают сделки ИП по многим критериям - основные 130 перечислены в Положении Банка России № 375-П . Но список неокончательный - банки имеют право вносить в него дополнительные пункты.

Банк точно заподозрит бизнесмена:

- если заказчики перечисляют на счет крупные суммы, а ИП сразу переводит деньги на другие счета или обналичивает;

- если деньги приходят от компаний, которые не платят налоги;

- если бизнесмен зарегистрирован как ИП несколько дней, а на счет уже поступают крупные суммы;

- если непонятно, из чего складывается прибыль. Оборот по расчетному счету большой, но ИП тратит мало денег на зарплату работникам, оплату поставщикам и подрядчикам, аренду офиса и коммунальные услуги;

- если бизнесмен заключил сделку, в которой нет экономического смысла. Например, заплатил субподрядчику все деньги, которые получил от заказчика;

- если бизнесмен разбивает большой платеж (от 600 000 ₽

) на несколько частей. Это показывает, что он хочет избежать контроля Росфинмониторинга.

Если сделки ИП покажутся банку сомнительными, он заблокирует расчетный счет и потребует подтверждающие документы.

Почему государство блокирует счета

Банки блокируют расчетные счета не только по своей инициативе. Такое указание им может дать Росфинмониторинг, если заподозрит бизнесмена в терроризме или отмывании денег. Основание для блокировки - закон № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» .

Если предпринимателя подозревают в терроризме или экстремизме, он узнает об этом до блокировки счета и не от банка. Попасть в перечень террористов и экстремистов могут те, кто находится под следствием или осужден по определенным статьям уголовного кодекса. Информация о них передается в Росфинмониторинг, а тот дает указание банку заблокировать счета клиента. В этом случае предприниматель не сможет воспользоваться деньгами, пока находится в списке. Такое происходит редко.

Более вероятная причина - предпринимателя заподозрили в отмывании денег или уклонении от налогов. Самый частый повод для блокировки - это когда ИП перечислил больше 600 000 ₽ себе или на другой счет. Росфинмониторинг проверяет такие операции: он не даст воспользоваться деньгами, пока не выяснит, откуда эти деньги и на что бизнесмен их потратит. В этом случае Росфинмониторинг просит банк заблокировать счет, а банк сообщает клиенту о причине блокировки и требует подтверждающие документы.

Когда банк проверит документы, он сообщит о результатах в Росфинмониторинг, а тот решит - разблокировать расчетный счет или проверять дальше.

Что делать, если банк заблокировал счет

Если вы узнали, что ваш счет заблокирован, сначала действуйте через банк. Если не поможет - идите выше.

1. Узнайте, почему заблокировали счет. Если вы, как Сергей, узнали о блокировке счета случайно, позвоните в банк. Но обычно банки сами оповещают клиента - звонят или отправляют письмо на электронную почту.

Такое письмо присылает банк «Ренессанс кредит», когда блокирует счет. В письме - документы, которые нужно предоставить, чтобы счет разблокировали

2. Соберите документы, которые попросит банк: договор, счет, акт, чеки об уплате налогов и документы о поступлении денег на личный счет. Передайте бумаги в банк и подождите 5 дней, пока их проверит специальный отдел банка - финмониторинг. Часто на этом история заканчивается: банк проверит ваши документы и разблокирует счет.

3. Если через 5 дней счет не разблокируют, а из банка не позвонят, напишите заявление в банк. В заявлении попросите объяснить причину блокировки. Бессмысленно звонить и расспрашивать об этом менеджера банка: сотрудник действует по инструкции финмониторинга и деталей не знает. Зато он может проконсультировать, как правильно написать заявление, чтобы узнать причину блокировки. Если ответ нужен срочно, звоните в финмониторинг.

Банк должен ответить по телефону или письменно, почему ваш счет до сих пор не разблокировали и что вам делать дальше. Но так бывает не всегда.

Что делать, если банк молчит и бездействует

А помните Сергея из начала статьи? Пока вы читали, он пришел в отделение банка - узнать, что происходит. В банке не объяснили, почему заблокировали счет, но зато потребовали собрать документы. Предприниматель собрал, отвез в банк - там пообещали перезвонить через две недели. Но прошло три недели, а Сергею никто не позвонил.

Перевести деньги с расчетного счета Сергей по-прежнему не мог. Знакомый юрист посоветовал обратиться с жалобой в Центробанк. Если не поможет - пойти в суд.

Пожаловаться в Центробанк

Отправить заявление можно тремя способами:

- по почте в региональное подразделение Центробанка или ;

- лично ;

- через интернет-приемную Центробанка . Это самый быстрый способ.

В заявлении напишите:

- какой банк вас обслуживает, когда вы заключили договор и какой у вас номер счета;

- что именно банк сделал - отказал в проведении операций, запросил документы;

- что предприняли вы - принесли документы;

- как обстоят дела сейчас - ничего не изменилось;

- какой помощи вы ждете - чтобы Центробанк разобрался и дал банку указание разблокировать счет или объяснил вам, почему это нельзя сделать;

- куда отправить ответ - адрес вашей электронной почты.

К заявлению нужно приложить копии документов, которые вы отнесли в банк.

Такое обращение Сергей отправил через интернет-приемную Центробанка, когда его счет заблокировали

По закону вам должны ответить в течение 30 дней. Если Центробанк решит, что ваш счет заблокировали без причины, он потребует банк это исправить. Если нет - посоветует вам решать вопрос напрямую с банком.

На форумах бизнесмены рассказывают о печальном опыте: писали в Центробанк, а тот ответил, чтобы разбирались сами. Мол, банк сам решает, какую сделку считать сомнительной. Если Центробанк вам не помог, обращайтесь в суд.

Обратиться в суд

Нужно подать иск в арбитражный суд по месту нахождения банка или в суд, указанный в договоре.

Можно использовать текст жалобы в Центробанк, но необходимо собрать как можно больше ссылок на законы. Для этого лучше нанять юриста. Он поможет составить иск правильно и будет отстаивать ваши интересы в суде.

К иску приложите:

- учредительные документы ИП;

- договоры и закрывашки по сделкам;

- выписку об оплате налогов и страховых взносов, чеки за оплату аренды;

- письменные доказательства, что вы передали в банк всё, что требовалось - попросите у банка официальное письмо, что он получил все документы;

- письмо от банка с объяснениями, почему он запрещает переводить деньги.

Могут понадобиться и другие бумаги - точнее об этом расскажет юрист.

В суде банк должен объяснить, почему он подозревает вас в незаконных операциях. Если суд решит, что банк неправ, банк разблокирует счет и возместит понесенные убытки (например, за просрочку платежа по договору). Кроме того, заплатит проценты за задержку и за использование ваших денег.

Закрыть счет

Если вы не хотите ждать ответа от Центробанка и тратить деньги на юриста, можете закрыть расчетный счет. В этом случае банк переведет деньги с расчетного счета за семь дней. Для этого нужно написать заявление - бланк дадут в банке.

Когда индивидуальный предприниматель закрывает счет, банк может установить повышенную комиссию за перевод денег. Это называется «заградительные тарифы». Размер тарифа доходит до 30% от суммы - это законно, если прописано в договоре.

Такие условия по договору расчетного счета в «Уральском банке реконструкции и развития». Комиссия при закрытии счета - 10% перевода

Если заградительных тарифов нет или они вас не пугают, закрывайте счет - это проще, чем ходить по инстанциям.

Что делать, если банк заблокировал ваш расчетный счет:

1. Узнайте в банке, почему счет заблокировали и что сделать, чтобы его разблокировали. Специалист банка не может снять блокировку - только рассказать, что делать.

2. Принесите в банк нужные документы. Попросите у банка официальное письмо, что он получил бумаги.

3.Сохраняйте всю переписку с банком: если дело дойдет до суда, вы сможете показать, что выполнили все требования банка.

4. Если через пять дней ваш счет не разблокировали, обратитесь в банк - пусть объяснит, почему. Если банк молчит или отказывает в разблокировке, пишите жалобу в Центробанк.

5. Если Центробанк не помог, обращайтесь в суд.

6. Если не хотите бороться, закройте расчетный счет. Перед этим убедитесь, что в договоре нет пункта о заградительных тарифах или будьте готовы заплатить большую комиссию.

Политика в отношении обработки персональных данных

1. Термины и принятые сокращения

1. Персональные данные (ПД) – любая информация, относящаяся к прямо или косвенно определенному или определяемому физическому лицу (субъекту ПД).

2. Обработка персональных данных – любое действие (операция) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных.

3. Автоматизированная обработка персональных данных – обработка персональных данных с помощью средств вычислительной техники.

4. Информационная система персональных данных (ИСПД) – совокупность содержащихся в базах данных персональных данных и обеспечивающих их обработку информационных технологий и технических средств.

5. Персональные данные, сделанные общедоступными субъектом персональных данных, – ПД, доступ неограниченного круга лиц к которым предоставлен субъектом персональных данных либо по его просьбе.

6. Блокирование персональных данных – временное прекращение обработки персональных данных (за исключением случаев, если обработка необходима для уточнения персональных данных).

7. Уничтожение персональных данных – действия, в результате которых становится невозможным восстановить содержание персональных данных в информационной системе персональных данных и (или) в результате которых уничтожаются материальные носители персональных данных.

8. Cookie – это часть данных, автоматически располагающаяся на жестком диске компьютера при каждом посещении веб-сайта. Таким образом, cookie – это уникальный идентификатор браузера для веб-сайта. Cookie дают возможность хранить информацию на сервере и помогают легче ориентироваться в веб-пространстве, а также позволяют осуществлять анализ сайта и оценку результатов. Большинство веб-браузеров разрешают использование cookie, однако можно изменить настройки для отказа от работы с cookie или отслеживания пути их рассылки. При этом некоторые ресурсы могут работать некорректно, если работа cookie в браузере будет запрещена.

9. Веб-отметки. На определенных веб-страницах или электронных письмах Оператор может использовать распространенную в Интернете технологию «веб-отметки» (также известную как «тэги» или «точная GIF-технология»). Веб-отметки помогают анализировать эффективность веб-сайтов, например, с помощью измерения числа посетителей сайта или количества «кликов», сделанных на ключевых позициях страницы сайта.

10. Оператор – организация, самостоятельно или совместно с другими лицами организующая и (или) осуществляющая обработку персональных данных, а также определяющая цели обработки персональных данных, состав персональных данных, подлежащих обработке, действия (операции), совершаемые с персональными данными.

11. Пользователь – пользователь сети Интернет.

12. Сайт – это веб ресурс https://lc-dv.ru, принадлежащий Обществу с ограниченной ответственностью «Правовой центр»

2. Общие положения

1. Настоящая Политика в отношении обработки персональных данных (далее – Политика) составлена в соответствии с пунктом 2 статьи 18.1 Федерального закона «О персональных данных» №152-ФЗ от 27 июля 2006 г., а также иными нормативно-правовыми актами Российской Федерации в области защиты и обработки персональных данных и действует в отношении всех персональных данных, которые Оператор может получить от Пользователя во время использования им в сети Интернет Сайта.

2. Оператор обеспечивает защиту обрабатываемых персональных данных от несанкционированного доступа и разглашения, неправомерного использования или утраты в соответствии с требованиями Федерального закона от 27 июля 2006 г. №152-ФЗ «О персональных данных».

3. Оператор имеет право вносить изменения в настоящую Политику. При внесении изменений в заголовке Политики указывается дата последнего обновления редакции. Новая редакция Политики вступает в силу с момента ее размещения на сайте, если иное не предусмотрено новой редакцией Политики.

3. Принципы обработки персональных данных

1. Обработка персональных данных у Оператора осуществляется на основе следующих принципов:

2. законности и справедливой основы;

3. ограничения обработки персональных данных достижением конкретных, заранее определенных и законных целей;

4. недопущения обработки персональных данных, несовместимой с целями сбора персональных данных;

5. недопущения объединения баз данных, содержащих персональные данные, обработка которых осуществляется в целях, несовместимых между собой;

6. обработки только тех персональных данных, которые отвечают целям их обработки;

7. соответствия содержания и объема обрабатываемых персональных данных заявленным целям обработки;

8. недопущения обработки персональных данных, избыточных по отношению к заявленным целям их обработки;

9. обеспечения точности, достаточности и актуальности персональных данных по отношению к целям обработки персональных данных;

10. уничтожения либо обезличивания персональных данных по достижении целей их обработки или в случае утраты необходимости в достижении этих целей, при невозможности устранения Оператором допущенных нарушений персональных данных, если иное не предусмотрено федеральным законом.

4. Обработка персональных данных

1. Получение ПД.

1. Все ПД следует получать от самого субъекта ПД. Если ПД субъекта можно получить только у третьей стороны, то субъект должен быть уведомлен об этом или от него должно быть получено согласие.

2. Оператор должен сообщить субъекту ПД о целях, предполагаемых источниках и способах получения ПД, характере подлежащих получению ПД, перечне действий с ПД, сроке, в течение которого действует согласие, и порядке его отзыва, а также о последствиях отказа субъекта ПД дать письменное согласие на их получение.

3. Документы, содержащие ПД, создаются путем получения ПД по сети Интернет от субъекта ПД во время использования им Сайта.

2. Оператор производит обработку ПД при наличии хотя бы одного из следующих условий:

1. Обработка персональных данных осуществляется с согласия субъекта персональных данных на обработку его персональных данных;

2. Обработка персональных данных необходима для достижения целей, предусмотренных международным договором Российской Федерации или законом, для осуществления и выполнения возложенных законодательством Российской Федерации на оператора функций, полномочий и обязанностей;

3. Обработка персональных данных необходима для осуществления правосудия, исполнения судебного акта, акта другого органа или должностного лица, подлежащих исполнению в соответствии с законодательством Российской Федерации об исполнительном производстве;

4. Обработка персональных данных необходима для исполнения договора, стороной которого либо выгодоприобретателем или поручителем по которому является субъект персональных данных, а также для заключения договора по инициативе субъекта персональных данных или договора, по которому субъект персональных данных будет являться выгодоприобретателем или поручителем;

5. Обработка персональных данных необходима для осуществления прав и законных интересов оператора или третьих лиц либо для достижения общественно значимых целей при условии, что при этом не нарушаются права и свободы субъекта персональных данных;

6. Осуществляется обработка персональных данных, доступ неограниченного круга лиц к которым предоставлен субъектом персональных данных либо по его просьбе (далее - общедоступные персональные данные);

7. Осуществляется обработка персональных данных, подлежащих опубликованию или обязательному раскрытию в соответствии с федеральным законом.

3. Оператор может обрабатывать ПД в следующих целях:

1. повышения осведомленности субъекта ПД о продуктах и услугах Оператора;

2. заключения с субъектом ПД договоров и их исполнения;

3. информирования субъекта ПД о новостях и предложениях Оператора;

4. идентификации субъекта ПД на Сайте;

5. обеспечение соблюдения законов и иных нормативных правовых актов в области персональных данных.

1. Физические лица, состоящие с Оператором в гражданско-правовых отношениях;

2. Физические лица, являющиеся Пользователями Сайта;

5. ПД, обрабатываемые Оператором, - данные, полученные от Пользователей Сайта.

6. Обработка персональных данных ведется:

1. – с использованием средств автоматизации;

2. – без использования средств автоматизации.

7. Хранение ПД.

1. ПД субъектов могут быть получены, проходить дальнейшую обработку и передаваться на хранение как на бумажных носителях, так и в электронном виде.

2. ПД, зафиксированные на бумажных носителях, хранятся в запираемых шкафах либо в запираемых помещениях с ограниченным правом доступа.

3. ПД субъектов, обрабатываемые с использованием средств автоматизации в разных целях, хранятся в разных папках.

4. Не допускается хранение и размещение документов, содержащих ПД, в открытых электронных каталогах (файлообменниках) в ИСПД.

5. Хранение ПД в форме, позволяющей определить субъекта ПД, осуществляется не дольше, чем этого требуют цели их обработки, и они подлежат уничтожению по достижении целей обработки или в случае утраты необходимости в их достижении.

8. Уничтожение ПД.

1. Уничтожение документов (носителей), содержащих ПД, производится путем сожжения, дробления (измельчения), химического разложения, превращения в бесформенную массу или порошок. Для уничтожения бумажных документов допускается применение шредера.

2. ПД на электронных носителях уничтожаются путем стирания или форматирования носителя.

3. Факт уничтожения ПД подтверждается документально актом об уничтожении носителей.

9. Передача ПД.

1. Оператор передает ПД третьим лицам в следующих случаях:

– субъект выразил свое согласие на такие действия;

– передача предусмотрена российским или иным применимым законодательством в рамках установленной законодательством процедуры.

2. Перечень лиц, которым передаются ПД.

Третьи лица, которым передаются ПД:

Оператор передает ПД ООО «Правовой центр» (который находится по адресу: г. Хабаровск, 680020, ул. Гамарника, 72, офис 301) для целей, указанных в п. 4.3 настоящей политики. Оператор поручает обработку ПД ООО «Правовой центр» с согласия субъекта ПД, если иное не предусмотрено федеральным законом, на основании заключаемого с этими лицами договора. ООО «Правовой центр» осуществляют обработку персональных данных по поручению Оператора, обязаны соблюдать принципы и правила обработки персональных данных, предусмотренные ФЗ-152.

5. Защита персональных данных

1. В соответствии с требованиями нормативных документов Оператором создана система защиты персональных данных (СЗПД), состоящая из подсистем правовой, организационной и технической защиты.

2. Подсистема правовой защиты представляет собой комплекс правовых, организационно-распорядительных и нормативных документов, обеспечивающих создание, функционирование и совершенствование СЗПД.

3. Подсистема организационной защиты включает в себя организацию структуры управления СЗПД, разрешительной системы, защиты информации при работе с сотрудниками, партнерами и сторонними лицами.

4. Подсистема технической защиты включает в себя комплекс технических, программных, программно-аппаратных средств, обеспечивающих защиту ПД.

5. Основными мерами защиты ПД, используемыми Оператором, являются:

1. Назначение лица, ответственного за обработку ПД, которое осуществляет организацию обработки ПД, обучение и инструктаж, внутренний контроль за соблюдением учреждением и его работниками требований к защите ПД.

2. Определение актуальных угроз безопасности ПД при их обработке в ИСПД и разработка мер и мероприятий по защите ПД.

3. Разработка политики в отношении обработки персональных данных.

4. Установление правил доступа к ПД, обрабатываемым в ИСПД, а также обеспечение регистрации и учета всех действий, совершаемых с ПД в ИСПД.

5. Установление индивидуальных паролей доступа сотрудников в информационную систему в соответствии с их производственными обязанностями.

6. Применение средств защиты информации, прошедших в установленном порядке процедуру оценки соответствия.

7. Сертифицированное антивирусное программное обеспечение с регулярно обновляемыми базами.

8. Соблюдение условий, обеспечивающих сохранность ПД и исключающих несанкционированный к ним доступ.

9. Обнаружение фактов несанкционированного доступа к персональным данным и принятие мер.

10. Восстановление ПД, модифицированных или уничтоженных вследствие несанкционированного доступа к ним.

11. Обучение работников Оператора, непосредственно осуществляющих обработку персональных данных, положениям законодательства РФ о персональных данных, в том числе требованиям к защите персональных данных, документам, определяющим политику Оператора в отношении обработки персональных данных, локальным актам по вопросам обработки персональных данных.

12. Осуществление внутреннего контроля и аудита.

6. Основные права субъекта ПД и обязанности Оператора

1. Основные права субъекта ПД.

Субъект имеет право на доступ к его персональным данным и следующим сведениям:

1. подтверждение факта обработки ПД Оператором;

2. правовые основания и цели обработки ПД;

3. цели и применяемые Оператором способы обработки ПД;

4. наименование и местонахождения Оператора, сведения о лицах (за исключением работников Оператора), которые имеют доступ к ПД или которым могут быть раскрыты ПД на основании договора с Оператором или на основании федерального закона;

5. сроки обработки персональных данных, в том числе сроки их хранения;

6. порядок осуществления субъектом ПД прав, предусмотренных настоящим Федеральным законом;

7. наименование или фамилия, имя, отчество и адрес лица, осуществляющего обработку ПД по поручению Оператора, если обработка поручена или будет поручена такому лицу;

8. обращение к Оператору и направление ему запросов;

9. обжалование действий или бездействия Оператора.

10. Пользователь Сайта может в любое время отозвать свое согласие на обработку ПД, направив электронное сообщение по адресу электронной почты: [email protected] , либо направив письменное уведомление по адресу: 680020, г. Хабаровск, ул. Гамарника, дом 72, офис 301

11. . После получения такого сообщения обработка ПД Пользователя будет прекращена, а его ПД будут удалены, за исключением случаев, когда обработка может быть продолжена в соответствии с законодательством.

12. Обязанности Оператора.

Оператор обязан:

1. при сборе ПД предоставить информацию об обработке ПД;

2. в случаях если ПД были получены не от субъекта ПД, уведомить субъекта;

3. при отказе субъекта в предоставлении ПД субъекту разъясняются последствия такого отказа;

5. принимать необходимые правовые, организационные и технические меры или обеспечивать их принятие для защиты ПД от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, предоставления, распространения ПД, а также от иных неправомерных действий в отношении ПД;

6. давать ответы на запросы и обращения субъектов ПД, их представителей и уполномоченного органа по защите прав субъектов ПД.

7. Особенности обработки и защиты данных, собираемых с использованием сети Интернет

1. Существуют два основных способа, с помощью которых Оператор получает данные с помощью сети Интернет:

1. Предоставление ПД субъектами ПД путем заполнения форм Сайта;

2. Автоматически собираемая информация.

Оператор может собирать и обрабатывать сведения, не являющимися ПД:

3. информацию об интересах Пользователей на Сайте на основе введенных поисковых запросов пользователей Сайта о реализуемых и предлагаемых к продаже услуг, товаров с целью предоставления актуальной информации Пользователям при использовании Сайта, а также обобщения и анализа информации, о том какие разделы Сайта, услуги, товары пользуются наибольшим спросом у Пользователей Сайта;

4. обработка и хранение поисковых запросов Пользователей Сайта с целью обобщения и создания статистики об использовании разделов Сайта.

2. Оператор автоматически получает некоторые виды информации, получаемой в процессе взаимодействия Пользователей с Сайтом, переписки по электронной почте и т. п. Речь идет о технологиях и сервисах, таких как сookie, Веб-отметки, а также приложения и инструменты Пользователя.

3. При этом Веб-отметки, сookie и другие мониторинговые технологии не дают возможность автоматически получать ПД. Если Пользователь Сайта по своему усмотрению предоставляет свои ПД, например, при заполнении формы обратной связи, то только тогда запускаются процессы автоматического сбора подробной информации для удобства пользования Сайтом и/или для совершенствования взаимодействия с Пользователями.

8. Заключительные положения

1. Настоящая Политика является локальным нормативным актом Оператора.

2. Настоящая Политика является общедоступной. Общедоступность настоящей Политики обеспечивается публикацией на Сайте Оператора.

3. Настоящая Политика может быть пересмотрена в любом из следующих случаев:

1. при изменении законодательства Российской Федерации в области обработки и защиты персональных данных;

2. в случаях получения предписаний от компетентных государственных органов на устранение несоответствий, затрагивающих область действия Политики

3. по решению Оператора;

4. при изменении целей и сроков обработки ПД;

5. при изменении организационной структуры, структуры информационных и/или телекоммуникационных систем (или введении новых);

6. при применении новых технологий обработки и защиты ПД (в т. ч. передачи, хранения);

7. при появлении необходимости в изменении процесса обработки ПД, связанной с деятельностью Оператора.

4. В случае неисполнения положений настоящей Политики Компания и ее работники несут ответственность в соответствии с действующим законодательством Российской Федерации.

5. Контроль исполнения требований настоящей Политики осуществляется лицами, ответственными за организацию обработки Данных Компании, а также за безопасность персональных данных.

Выбирая форму юридического лица, бизнесмен существенно расширяет свои возможности по сравнению со статусом индивидуального предпринимателя. Но вместе с возможностями появляются и новые проблемы. Одна из них: как обналичить деньги с ООО легально? Рассмотрим различные варианты «обналички» с учетом всех плюсов и минусов каждого из них.

Зачем вообще нужна «обналичка»

А действительно – зачем юридическим лицам так уж необходимо обналичивание денег? На сегодняшний день развитие банковской системы дает возможность проводить «по безналу» фактически любые операции, от уплаты налогов до выдачи заработной платы. Получается, что обналичивание денег и вообще операции с «наличкой» уходят в прошлое? Зачем оформлять дополнительные документы и платить банку процент за обналичивание, если можно вполне обойтись платежами с расчетного счета?

Но это только на первый взгляд. Можно назвать несколько причин, по которым бизнесмену необходима информация о том, как снять деньги с .

- Распределение прибыли. Любой бизнес создается с целью получения дохода. В итоге этот доход должен быть тем или иным образом выплачен собственникам. И нередко им удобнее получать средства именно в наличной форме.

- Расчеты с контрагентами. Наличные расчеты с участием юридических лиц на сегодня существенно ограничены, но все-таки возможны. Хотя речь идет о сравнительно небольших суммах (до 100 тыс. руб. по одной сделке), но обналичивание денег может потребоваться и для этой цели.

- Прочие расходы, связанные с ведением бизнеса. Действительно, заработная плата на сегодняшний день в основном выплачивается на банковские карты. Но речь не идет о 100% «покрытии», всегда могут быть сотрудники в отношении которых по той или иной причине это сделать невозможно. Кроме того, за наличные часто удобнее приобретать различные недорогие материальные ценности для нужд компании. Также не следует забывать и о командировочных расходах.

Итак, обналичивание денег может понадобиться компании для самых различных целей. И если текущие расходы, как правило, не вызывают затруднений, то вывод средств для собственников часто связан с рядом проблем. Какими способами можно обналичить деньги с расчетного счета ООО – рассмотрим далее.

Выплата дивидендов

Это наиболее «стандартный» способ вывода средств с расчетного счета компании. Однако его осуществление связано с рядом сложностей:

- Дивиденды можно выплачивать не чаще одного раза в квартал (п. 1 ст. 28 закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью»).

- Компания должна работать с прибылью, а ее финансовое положение - быть устойчивым.

- Необходимо провести собрание учредителей и оформить ряд документов.

Кроме того, с дивидендов нужно заплатить подоходный налог по ставке 13%. Фактически получается, что чистая прибыль компании после уплаты всех обязательных платежей облагается налогом еще раз.

Заработная плата

Собственники компании нередко непосредственно управляют своим бизнесом. В данном случае обналичивание денег, на первый взгляд, не представляет проблемы. Достаточно назначить себе заработную плату, заплатить тот же 13% налог и не нужно дожидаться конца квартала и оформлять множество документов.

Но здесь не следует забывать о том, что заработная плата облагается не только НДФЛ, но и обязательными страховыми взносами. Поэтому итоговая фискальная нагрузка составит уже не 13%, а 43% от суммы выплаты. Правда, сумма зарплаты и начислений уменьшает базу по налогу на прибыль или по «упрощенному» налогу. В итоге, при работе на общей системе налогообложения из каждых 100 рублей заработной платы собственнику фактически «достается» 83 рубля. Если же использовать УСН «Доходы», то все страховые взносы вычитаются из «упрощенного» налога (в пределах 50% его суммы). Поэтому при соответствующих объемах выручки затраты на взносы полностью компенсируются и нагрузка составит только 13% НДФЛ.

Учредитель в статусе ИП

Вариантом предыдущего способа является обналичивание денег путем оформления собственника в качестве индивидуального предпринимателя (ИП). В этом случае он оказывает компании управленческие услуги. Обычно при этом ИП работает на УСН «Доходы», т.е. платит 6% от выручки (а в некоторых регионах – и еще меньше). Страховые взносы будут и в этом случае, но, во-первых, здесь они фиксированные, а во-вторых - могут уменьшать итоговую сумму налога.

Рассмотрим пример, когда учредитель получает за управленческие услуги 50 000 руб. в месяц. Это «круглая» для простоты расчета сумма, превышающая примерно на 20% среднюю заработную плату по РФ в 2018 году, публикуемую Госкомстатом. Если доход учредителя не превышает среднюю зарплату наемного работника, то вряд ли такой бизнес имеет смысл, поэтому и рассматривать подобные варианты мы не будем. Таким образом, годовой доход ИП в нашем примере составит 600 000 руб.

«Упрощенный» налог при объекте «Доходы»: 600 000 руб. * 6% = 36 000 руб. Кроме того, ИП должен уплатить «за себя» страховые взносы (п. 1 ст. 430 НК РФ):

- на пенсионное страхование в сумме 26 545 руб. плюс 1 % с суммы дохода, превышающей 300 тыс. руб.: ПФ = 26 545 руб. + 300 000 руб. х 1% = 29 545 руб.

- на медицинское страхование в сумме 5 840 руб.

Таким образом, общая сумма взносов составит: 29 545 руб. + 5 840 руб. = 35 385 руб.

В соответствии с п. 3.1 ст. 346.21 НК РФ предприниматели, не производящие выплаты работникам, могут полностью вычесть страховые взносы из «упрощенного» налога. Таким образом, итоговая фискальная нагрузка составит: (36 000 – 35 385) + 35 385 = 36 000 руб. При увеличении дохода ситуация будет аналогичной – вся сумма страховых взносов «покрывается» 6% налогом, и затраты при любых оборотах будут равны 6% от выручки.

Однако, используя , нужно быть готовым к пристальному вниманию налоговиков. Необходимо тщательно подготовить все необходимые документы, подтверждающие факты оказания услуг – договора, акты и т.п.

Выдача займа и его прощение

Юридическое лицо имеет право выдать займ любому физическому лицу, в том числе и собственному учредителю. Законодательство предусматривает возможность в последующем простить этот займ (ст. 415 ГК РФ), таким образом средства останутся в распоряжении собственника.

Используя обналичивание денег таким способом, нужно учитывать следующее:

- Нежелательно заключать договор о беспроцентном займе или под низкий процент. Дело в том, что экономия на процентах облагается НДФЛ по ставке 35% (п. 2 ст. 224 НК РФ). Лучше всего установить процент, равный или немного превышающий 2/3 ставки рефинансирования ЦБ РФ.

- Чтобы не привлекать внимания финансового мониторинга, каждый договор займа нужно заключать на сумму, не превышающую 600 тыс. руб.

- При прощении долга в любом случае придется уплатить НДФЛ по ставке 13%.

Подотчетные средства

Выдача наличных денег под отчет является распространенной практикой при ведении бизнеса. Чаще всего речь идет о командировках или о приобретении каких-то недорогих материалов, комплектующих, инвентаря в розничных магазинах.

С помощью «подотчета» можно также проводить и обналичивание денег для собственника. Особенно много возможностей дают для этого статьи «командировки» и «представительские расходы». Кроме стандартных расходов на проезд и проживание сюда можно списать и приобретение дорогой одежды или аксессуаров, организацию банкетов и т.п. Важно только помнить о том, что все затраты должны быть связаны с деловой целью и подтверждены документами. Например, факт переговоров для заключения контракта может подтверждаться маркетинговыми исследованиями, перепиской с потенциальными контрагентами, протоколами совещаний и т.п.

Кроме того, нужно иметь в виду, что банки часто устанавливают для расходов, не связанных с заработной платой, более высокий процент за обналичивание. Для крупных сумм такая комиссия может быть по сути «запретительной», достигая 10% и более.

Что же выбрать

Мы рассмотрели разные варианты ответа на вопрос, как вывести деньги с ООО. Для удобства сведем все данные в таблицу

|

Дивиденды |

минимум претензий со стороны контролеров |

зависит от финансовых результатов, сложно оформлять, можно платить только один раз в квартал |

|

|

Заработная плата |

от 13% до 43% в зависимости от налоговой системы |

можно выплачивать ежемесячно, нет привязки к финансовым результатам |

в большинстве случаев фискальная нагрузка выше, чем при остальных способах |

|

Управленческие услуги ИП |

высокие риски, связанные с налоговыми проверками |

||

|

Прощение займа |

можно единовременно выдать крупную сумму |

риски, связанные с налоговыми проверками и финансовым мониторингом |

|

|

Подотчетные средства |

экономия на налогах |

перечень затрат ограничен, большое количество подтверждающих документов, высокий процент за обналичивание |

Выбор варианта зависит от ситуации на предприятии и политики его руководства.

- С точки зрения экономии затрат оптимальным будет использование ИП. Но в этом случае нужно быть готовым к спорам с налоговиками.

- Если предприятие не хочет повышать налоговые риски и стабильно работает с прибылью, то целесообразно выбрать выплату дивидендов.

- Если же финансовая ситуация не столь радужная, то можно использовать «зарплатный» вариант. Наиболее выгоден он будет для УСН «Доходы» при существенных оборотах.

- Обналичивание денег через подотчетные средства позволяет экономить на налогах. Но в этом случае перечень затрат ограничен и необходимо оформлять множество подтверждающих документов. Не следует забывать и о том, что придется заплатить высокий процент банку за обналичивание денежных средств на текущие расходы. Поэтому такой вариант можно рассматривать лишь как дополнительный к одному из перечисленных выше.

- Также «вспомогательным» вариантом можно считать и займ. Этим способом целесообразно пользоваться при разовой потребности в относительно крупных суммах. Понятно, что если выдавать и прощать займы на регулярной основе, это не может не заинтересовать контролеров. Да и банковские комиссии за обналичивание денежных средств для займа тоже, как правило, довольно высоки.

Вывод

Собственник компании может получить наличные денежные средства из своего бизнеса различными способами. Каждый из них имеет свои плюсы и минусы, как финансовые, так и иные (например, риски, связанные с проверками). Чтобы выбрать вариант обналичивания, следует принять во внимание все факторы с учетом особенностей конкретного бизнеса. В большинстве случаев целесообразно использовать не один, а комбинацию из нескольких способов.

Похожие статьи