Индивидуальные предприниматели и организации обычно указывают в договорах и платежных поручениях все банковские данные, которые получают при открытии счета в кредитном учреждении. Мало кто задумывается, что такое к/с в реквизитах банка, чем он отличается от р/с, что будет, если их перепутать. Интересно? Тогда читайте дальше.

Корсчет: что это такое в реквизитах

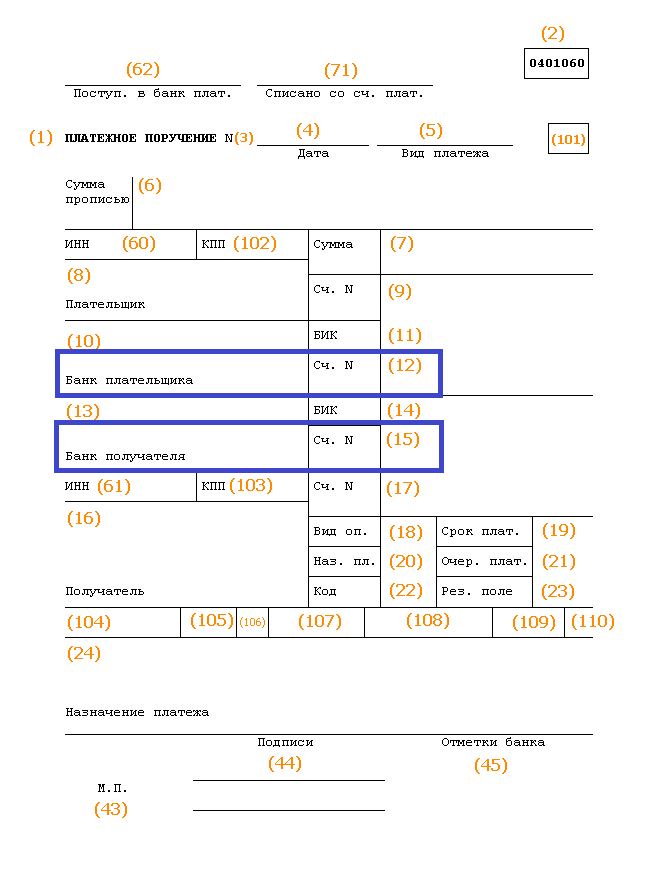

На картинке представлен образец реквизитов в договоре между организацией и ИП. В колонке слева корреспондентский счет указан, а справа — нет. Почему у ИП его нет, может ли его не быть у ООО, и вообще что такое — корсчет в реквизитах?

К/с нужен для учета средств и операций, которые производятся другим банком в соответствии с корреспондентским договором. Межбанковские операции по подобным договорам удобны в первую очередь клиентам: они могут пользоваться услугами любых кредитных организаций, но деньги в итоге поступят в тот банк и в ту ячейку, куда их отправляют.

Согласно законодательству, к/с состоит из 20 символов, первые из которых обязательно 301. Остальные формируются с учетом Справочника БИК, который ведет ЦБ РФ.

К/с нужен не всегда. Например, он будет лишним при переводах средств между филиалами одной и той же кредитной организации. Но если деньги переводят из одного банка в другой, он понадобится. И его надо будет правильно указать. Иначе средства могут потеряться, как письмо, при отправке которого написали неполный адрес. Напомним, что в платежных поручениях к/с указывают в полях 12 и 15 в соответствии с порядком заполнения платежек, прописанным в Положении ЦБ РФ № 383-П .

Что такое р/с в реквизитах

Самый главный банковский реквизит для предпринимателя — это расчетный счет (р/с). Это то место, куда стекаются деньги компании или ИП по выполненным контрактам, откуда снимают наличные на различные нужды, перечисляют средства на закупку сырья, материалов, оплату труда, пр. Можно сказать, что это личное хранилище рублей или иностранной валюты хозяйствующего субъекта.

Информацию о р/с всегда указывают в договорах, а также при заполнении платежных поручений. Этот уникальный код, который тоже состоит из 20 цифр, вписывают в поле 9 (см. картинку).

Как не ошибиться

Если оба счета имеют одинаковое количество символов, как не ошибиться? И что будет, если их перепутать?

Ошибок можно избежать, если запомнить, что к/с начинается с комбинации 301. Р/с не могут начинаться с этих цифр, основные комбинации для них:

- 405 и 406 — для госкомпаний;

- 407 — для юридических лиц и ИП;

- 408 — для физических лиц.

Поскольку счета, открытые для хранения денег (вклады), начинаются с других символов, запомнить несколько комбинаций будет несложно.

Если все-таки ошибка при указании р/с появится, то деньги с него не спишутся или не поступят на него. Банк заблокирует средства как невыясненные, а затем вернет отправителю. Платеж придется отправлять заново.

Корреспондентский счет – это расчетный счет банка, который нужен для проведения операций за счет другого финансового учреждения. Открыть его можно в ЦБ РФ либо в любом другом банке.

Что такое корреспондентский счет банка?

Корреспондентский счет банку, являющемуся отправителем платежа, необходим в случае, если в платежном поручении клиента указан расчетный счет иного финучреждения. Если же переводы производятся в пределах одного и того же банка или в его филиалы, то кор. счет не нужен.

Корреспондентский счет бывает трех видов:

- ностро (в нем отражаются операции в балансе банка-респондента по счету, открытому в банке-корреспонденте);

- лоро (открывается в банке-корреспонденте банку-респонденту);

- востро (счет ностро, открытый в иностранном банке).

Важно: чтобы легко запомнить разницу между тремя видами корреспондентских счетов, нужно понять, что ностро – наш счет в их банке, лоро – их счет в нашем банке, востро – наш счет в иностранном банке.

Как узнать номер корреспондентского счета?

Номер корреспондентского счета состоит из 20 цифр. При этом последние 3 из них совпадают с последними тремя цифрами БИК (банковский идентификационный код - уникальный идентификатор банка, который используется в платежных документах), а первые три цифры – «301». Узнать этот номер можно у банка:

- на сайте (в разделе, где приведены реквизиты, или в своем «Личном кабинете»);

- по телефону горячей линии;

- в отделении.

Что нужно, чтобы открыть кор. счет?

Чтобы открыть корреспондентский счет, банк должен заключить с другой финансовой организацией договор. Корреспондентские связи банки устанавливают не только с ЦБ РФ, но и между собой. Каждая финансовая организация может иметь неограниченное количество таких счетов.

Корреспондентский счет и расчетный счет - отличие

Отличие состоит в том, что корреспондентский счет – это счет самого банка, а расчетный – счет клиента (индивидуальный предприниматель, организация, предприятие) банка. При проведении безналичного расчета, когда пересылка денег осуществляется с расчетного счета клиента одного банка на расчетный счет клиента другого банка, плательщик должен указывать не только расчетный счет получателя, но и кор. счет финучреждения, в котором находится счет получателя. Если же расчетные счета плательщика и получателя находятся в одном и том же банке, то указывать корреспондентский счет не требуется.

Важно: расчетный счет также называется банковским или текущим, у термина «корреспондентский» синонимов нет.

Вопросы от пользователей

Рассмотрим часто задаваемые вопросы от пользователей.

Р/с - что это в реквизитах?

Р/с в реквизитах обозначает расчетный счет, который предназначен для получения клиентом (небанковской структурой) переводов и отправления платежей. К/с находится в связи с р/с. Во многих случаях при отправлении платежа на конкретный р/с нужно указывать и к/с.

Банк-респондент - это что?

Банк-респондент – это банк, который открыл корреспондентский счет в другой кредитной организации и распоряжается им.

Формируя платёжное поручение в пользу контрагента, вы можете увидеть в документе расчётный счёт и корреспондентский счёт. Разница между ними существенная, но многие о ней не знают. Первый необходим для обслуживания юридических лиц и ИП, а второй требуется для связанной деятельности между разными банками.

Чем отличается один вид счёта от другого, более подробно разберём в нашей статье. Также вы узнаете, какие операции проводятся по обоим счетам.

Что такое расчетный счет

Чтобы проводить безналичные платежи, необходимо оформить расчётный счёт. Он представляет собой комбинацию из цифр, которая является уникальной и указывается в реквизитах при переводах. для ведения бизнеса.

Законом установлено ограничение в наличных расчётах. Если сумма сделки в договоре больше 100 000 рублей, то предприниматель обязан получить деньги на расчетный счет, а не наличными.

По расчётному счёту проводятся самые разнообразные операции:

- денежные переводы в пользу контрагентов или государственных органов (например, оплата налогов);

- зачисление наличных (предприниматели могут вносить средства из кассы на расчётный счёт);

- снятие денег на нужды бизнеса, а в случае с ИП, и на личные траты.

Расчётный счёт — это некое хранилище денежных средств бизнесмена. Деньги находятся в одном месте под защитой банка, но в любое время ими можно воспользоваться. Все расчётные операции осуществляются на основании распоряжений его владельца.

У каждого юридического лица или ИП может быть одновременно в разных банках или в одном. При этом каждый счёт — это уникальная комбинация из цифр, которая не может повторяться. Очень часто среди тех, кто только открыл банковский счёт в качестве юридического лица, задаётся вопрос: «Мой номер счета — это расчетный счет или корреспондентский ?» Этот счёт является именно расчётным, который и предназначен для ведения бизнеса.

Что такое корреспондентский счет

Банковские организации, так же как и юридические лица или физические, нуждаются в счетах. Им тоже нужно проводить различные операции в связи со спецификой их деятельности. Для этих целей между разными банками заключается корреспондентский договор.

Причём этот договор может быть подписан с другой кредитной организацией либо с Центральным Банком. К услугам последнего коммерческие банки прибегают в целях сохранности собственных средств, так как многие банки уходят с рынка, а вместе с ними теряются и деньги владельцев счетов. Корреспондентский счёт — это, так называемый, расчётный счёт банка. Он необходим для перевода средств банков и оформляется в иных кредитных организациях.

Существует три формы корреспондентских счетов:

- ностро (то есть один банк открывает счёт в другом);

- лоро (когда банк регистрирует счета другим банкам);

- востро (когда банк оформляет счета другим иностранным банкам. В российской практике такое название используется редко, чаще этот вид именуется как лоро).

Корреспондентский счёт необходим для выполнения одним банком требований других банков. Например, если в платёжном поручении адресатом указывается счёт в другом банке, то необходим корреспондентский счёт в нём для банка-отправителя платежа.

Правда, корреспондентский счёт нужен не во всех платёжках. Например, если перевод осуществляется в пределах одного банка, даже в другой филиал, необходимость в банке-корреспонденте отпадает (банк-корреспондент — это одна из сторон корреспондентского договора).

Участников соглашения в корреспондентском договоре может быть несколько. Это необязательно два банка, их может быть гораздо больше. Всё зависит от специфики осуществляемых платежей.

В чем отличие

Хотя расчётный и корреспондентский счёт имеет одну и ту же специфику, всё же они различаются. Вы можете увидеть это в следующей таблице.

| Расчётный счёт | Корреспондентский счёт |

| Открывается юридическими лицами | Открывается банками в других банках |

| На расчётный счёт может быть перечислен кредит для бизнеса | По счёту не может быть предоставлен кредит |

| Счёт необходим для работы организаций при посредстве банка | Счёт необходим для деятельности банков при помощи других кредитных организаций |

| Операции по счёту производятся на основе поручений юридических лиц или ИП | Операции по счёту проводятся по поручениям банков |

Как отличить расчетный счет от корреспондентского, если оба вида состоят из 20 цифр? Последние три цифры в корреспондентском счете совпадают с БИК банка, а в расчётном счете — это номер в аккаунте банка. Несмотря на различия, между счетами существует связь. Особенно она прослеживается при составлении платёжек в другой банк: в них будут отражаться не только расчётные счета сторон перевода, но и корреспондентские счета банков-участников.

Какой счёт указывать при проведении платёжек между юридическими лицами? Однозначно, расчётный. Корреспондентский счёт также находится в реквизитах банка, однако его комбинацию можно легко узнать из различных доступных источников. А вот номер расчётного счёта придётся уточнять у его владельца.

Лицевой счет — это расчетный или корреспондентский

В банковских терминах также используется и понятие лицевого счёта. Многие думают, что он имеет отношение к физическим лицам. Однако, это ошибочное мнение. Это самостоятельный счёт, который не имеет прямого отношения к расчётному и, уж тем более — к корреспондентскому.

Напомним, что по расчётному счёту осуществляются самые разные операции. Чаще всего он используется для переводов средств между контрагентами. Корреспондентский счёт является счётом банка, открытым в другом банке.

Лицевой счёт — это чаще всего, счёт какой-либо компании, используемый для оплаты услуг, оказанных населению. Если бы организация использовала для этих целей расчётный счёт, то средства физических лиц в больших количествах поступало на счёт организации, что противоречит банковскому регламенту.

Поэтому и был создан отдельный лицевой счёт. Специфика его работы заключается в том, что деньги от плательщиков поступают не напрямую на расчётный счёт получателя (то есть компании), а сначала на счёт банка. Затем уже банк перенаправляет средства в адрес компании. Нередко банки берут комиссию за подобные услуги. К примеру, лицевые счета используются для оплаты коммунальных услуг, оплаты капитального ремонта и прочего.

Как узнать корреспондентский счет по расчетному счету

В некоторых случаях клиенты банка задаются вопросом о том, как же узнать корреспондентский счёт. На самом деле это несложное дело, и для него даже не нужно знать номер расчётного счёта. Однако, если он у вас имеется, то это значительно упростит задачу.

Узнать корреспондентский счёт банка можно следующим образом:

- посетив сайт банка (во вкладке «Реквизиты» вы всегда найдёте актуальную информацию);

- позвонив по телефону горячей линии (для этого необязательно быть клиентом банка. Информация не является конфиденциальной, и ответивший оператор обязательно поделиться ею);

- посетив отделение банка (можно обратиться к администратору зала, который предоставит вам полные реквизиты кредитной организации);

- войдя в личный кабинет банка (если вы составляете платёжное поручение, то корреспондентский счёт автоматически отобразится в документе при вводе других сведений о получателе платежа).

При обращении в банк клиент должен знать, что такое расчетный счет и корреспондентский счет . Вопреки распространенному мнению, эти понятия имеют разное содержание. В чем разница?

Расчетный счет (р/с)

Открытие р/с позволяет клиенту учреждения проводить следующие операции:

- Переводить деньги.

- Получать платежи.

- Оформлять займы.

- Рассчитываться с сотрудниками по зарплате.

- Производить выплаты по решению судов.

- Осуществлять другие платежные операции.

Расчетный счет в банке обязателен для нормальной работы компаний и рекомендован ИП. Характерные черты:

- На финансовое лицо приходится один или несколько р/с. При этом основным может быть только один счет.

- Применяется для проведения безналичных транзакций компанией.

- Р/с имеет особую структуру (по цифрам):

- 9 - контрольный символ.

- 10-13 - код филиала финансово-кредитной организации.

- 14-20 - номер лицевого аккаунта.

Получается, что расчетный счет в банке - вид услуги, подразумевающий открытие р/с небанковской структурой для проведения финансовых операций.

Корреспондентский счет (к/с)

Кто знаком с банковской практикой знает, что расчетный и корреспондентский счет - разные понятия. В отличие от р/с корсчет - услуга, подразумевающая:

- Открытие аккаунта одной финансово-кредитной организацией в другом банковском учреждении.

- Получение услуги с ограниченными возможностями. При этом к/с находится в непосредственной связи с р/с.

Характеристики:

- Корреспондентских счетов в банке может быть несколько.

- На корсчет зачисляются не только личные средства, но деньги, которые направляются на р/с других компаний (характерно для банков).

- При перечислении денег на р/с компании желательно знать не только этот номер, но и корсчет банковского учреждения.

- Прямой обмен между двумя корсчетами, принадлежащими одному субъекту, запрещен.

- Администрирование к/с происходит посредством р/с.

Понятным языком расчетный счет в банке - номер офиса, а корсчет - номер здания, в котором он находится.

При оформлении платежных реквизитов прописывается:

- Р/с компании.

- Корсчет Центрального банка. При этом платежи могут направляться и через другие кредитные организации (не обязательно через ЦБ).

К/с имеет особую структуру (по цифрам):

- 1-3 - номер балансового аккаунта 1-го порядка.

- 4-5 - то же самое, но 2-го порядка.

- 6-8 - код используемой денежной единицы.

- 9 - контрольный символ.

- 10-17 - код аккаунта в банковском учреждении.

- 18-20 - БИК финансово-кредитной организации.

Корреспондентский счет в банке бывает 2-х видов:

- Приходный. На него только поступают деньги от других клиентов, а пересылка с него осуществляется только на р/с хозяина.

- Расходный. Сюда только поступают средства с р/с владельца. Пересылка с этого корсчета возможна в двух направлениях - на корсчет держателя или другим субъектам.

К/с различаются по начислению процентов:

- Проценты не начисляются. При таком варианте снижается популярность к/с, а движение наличности становится более активным, что нежелательно.

- Проценты начисляются по общим правилам. Появляется шанс использовать к/с для решения финансовых задач. Клиент оформляет кредит в учреждении и направляет средства на к/с. Во избежание цикличного оборота средств банки делают так, чтобы уровень к/с был выше уровня р/с.

- По к/с начисляются повышенные ставки. Недостаток - усложнение банковской системы, из-за чего этот вариант применяется редко.

В чем разница счетов?

Расчетный и корреспондентский счет имеют ряд отличий:

- Р/с открывается небанковскими структурами, а к/с - как правило, банками в других кредитных организациям.

- В банке, где уже открыт р/с финансового лица, корсчетов этого субъекта быть не должно.

- Кредит на к/с не выдается.

- К/с - аккаунт банковского учреждения при работе с клиентами, а р/с - наоборот.

Привлечение зарубежного партнера позволяет решить множество проблем языкового, административного и законодательного характера, не прибегая к затратам по содержанию полноценного офиса за пределами страны. Для этого достаточно найти банковское учреждение – банк–корреспондент, обеспечивающий выполнение платежных транзакций других финансовых организаций.

Банк-корреспондент (correspondent bank) - банковское учреждение, выполняющее на основании договора платежные и иные поручения других банков и финансовых организаций, называемых респондентами. Основная масса международных платежей осуществляется именно через корреспондентские счета.

Небольшие банковские учреждения могут иметь небольшое количество корреспондентов и при необходимости пользуются сторонними услугами. Существуют банки, которые специализируются только на международных расчетах и могут предложить варианты, отсутствующие у лидеров рынка, особенно когда нужно удовлетворить индивидуальные потребности клиента в использовании низколиквидных или не полностью конвертируемых валютах.

Основные услуги банков-корреспондентов, это:

- расчетно-кассовое обслуживание : перечисление средств по экспортно-импортным контрактам, обслуживание клиентов респондента за пределами страны (пластиковые карты, обмен валют и другие);

- расчеты по межбанковским кредитам и депозитам;

- операции с ценными бумагами и валютой;

- взаимная продажа банковских продуктов и услуг в своей стране;

- нестандартные операции , в том числе проведение которых напрямую может быть законодательно ограничено или запрещено в стране банка-респондента;

- поддержка фонда обязательного резервирования;

- административное и хозяйственное обеспечение своих зарубежных филиалов и представительств.

Корреспондентский счет

Это главный элемент международной системы платежей, который можно считать депозитом до востребования. С точки зрения банковских функций - это обычный расчетный счет для проведения финансовых операций в другой стране, на котором кроме собственных средств банка могут храниться и средства клиентов. Виды корреспондентских счетов:

- «Ностро» (от лат. nostro (наш), второе название due from account) - счет, открытый банком-респондентом в зарубежном банке-корреспонденте для осуществления платежных операций клиентов. Может быть трех типов: в валюте страны банка-корреспондента, национальной валюте или валюте третьих стран. Операции по ностро-счету отображаются в активе баланса респондента в национальной и иностранной валюте для предоставления консолидированной отчетности в контролирующие органы по месту регистрации.

- «Лоро» (от лат. loro (их)) - счет, который в качестве респондента открыл банк-корреспондент. Простыми словами, получаем «обратный ностро», операции по которому вносятся в пассив баланса респондента. Могут открываться в иностранной и национальной валюте.

- «Востро» - корреспондентский счет, открытый в национальной валюте респондента или в третьей валюте, удобной для обоих участников договора;

Межбанковский договор может не предусматривать взаимное открытие счетов, и в таком случае все расчеты идут через третьих участников, что характерно для операций в развивающихся странах Азии и Африки. Корреспондентские отношения могут быть не только добровольными, а и обязательными, например все коммерческие банки обязаны иметь открытый счет в расчетном центре Банка России.

Количество ностро и лоро счетов в конкретном банке зависит от уровня развития экономики и влияния национальной валюты на финансовый рынок. Так, банки США имеют значительно больше лоро-счетов от нерезидентов, чем ностро за пределами страны в недолларовом эквиваленте.

Межбанковские платежные системы

SWIFT

Система создана в 1973 году для ускорения и стандартизации международных денежных переводов между банками-корреспондентами, коммерческими организациями и частными лицами. На текущий момент в системе больше 100 000 банков и фирм в 209 странах.

Каждый участник имеет свой уникальный код в системе SWIFT-ID и для осуществления платежа достаточно кода получателя. Среднее время обычного платежа составляет 20 минут, срочные обрабатывается за 1,5 минуты например, платежи в Китай . Низкие тарифы и большой список доступных валют, гарантия доставки с компенсацией убытков по техническим причинам. Из возможных недостатков - упрощенный доступ к финансовой информации правоохранительных органов в рамках программ борьбы с отмыванием средств и терроризмом.

TARGET

Организована на базе SWIFT для внутренних расчетов стран-участниц ЕС. Кроме повышения скорости и безопасности трансграничных платежей, система дает возможность участникам в режиме реального времени пользоваться дневными кредитами Центробанков при нехватке оборотных средств.

Корреспондентские отношения с оффшорными зонами

Финансовые транзакции через оффшорные зоны - самый популярный вариант для снижения налоговой нагрузки, но всегда нужно помнить при работе с таким банком-корреспондентом, что это привлекает особое внимание правоохранительных органов и департамента надзора Центробанка. Установление банковских корреспондентских соглашений в данном случае регламентируется отдельными документами, например, в РФ применяется следующая процедура:

Российские банки имеют право открывать корреспондентские счета в аналогичных организациях-нерезидентах, зарегистрированных в государствах или территориях с льготным режимом налогообложения и повышенным уровнем конфиденциальности финансовых данных только при выполнении следующих условий.

- Рейтинг долгосрочной кредитоспособности партнера не ниже Aa3 по рейтингу компании Mood’s или AA от Standard and Poor (S&P);

- Если требования по рейтингу не выполнены, но совокупный капитал нерезидента (без клиентских средств и депозитов) составляет не менее 100 миллионов евро, открытие корреспондентских счетов типа ностро возможно после предоставления в Банк России результатов независимой аудиторской проверки финансовой отчетности за последние три года;

- Открытие счетов лоро оффшорными банками на территории РФ запрещено.

Похожие статьи