При выплате начисленной зарплаты необходимо заполнить платежную ведомость, данный кадровый документ будет составляться на основании расчетной ведомости. Типовая форма платежной ведомости – Т-53. Как правильно заполнить эту форму? Остановимся подробнее на особенностях заполнения формы Т-53. В статье помимо того, что найдете заполненный образец бланка, вы также сможете скачать саму форму Т-53.

Образец заполнения платежной ведомости (форма Т-53)

Заполнить нужно два листа формы: на первом листе общая информация об организации, периоде расчета заработной платы и сумме, которую необходимо выплатить работникам; на втором листе вы найдете таблицу, в которую нужно внести список сотрудников для выдачи им зарплаты.

Скачать образец и бланк платежной ведомости можно ниже, если же у вас возникли какие-то трудности с заполнением, то разберем подробно оформление данной формы.

Заполнение титульного листа платежной ведомости (Т-53)

На титульном листе указывается наименование организации. Если зарплата выдается какому-то конкретному структурному подразделению организации, то указывается его наименование в следующей строке. Если же заработная плата выдается предприятию в целом, то ставим прочерк.

В качестве корреспондирующего счета выступает счет учета расчетов с персоналом по оплате труда – счет 70.

Далее нужно указать срок, на который денежные средства для выдачи зарплаты обналичиваются с расчетного счета. В кассе наличные сверх установленного лимита храниться не могут, вечером все наличные денежные средства подлежат обязательной сдаче в банк. Исключение составляют средства, обналиченные для выдачи зарплаты, они могут храниться 3 дня, включая день получения их в банке. Поэтому в строке «в кассу для оплаты с.. по..» нужно указать трехдневный срок, начиная со дня получения денег в банке.

Далее указывается общая сумма заработной платы, прописью и цифрами; порядковый номер ведомости и дату составления. В качестве расчетного периода пишется месяц, за который необходимо выплатить заработную плату.

Платежная ведомость. Заполнение Лист №2

Далее нужно заполнить таблицу, в которой необходимо последовательно и построчно заполнить указанные в таблице данные работников: табельный номер сотрудника, его фамилия и инициалы, сумма причитающейся зарплаты цифрами.

Если какие-то сотрудники зарплату не получили, например, по причине отсутствия в течение трех дней, указанных на титульном листе, то деньги нужно сдать в банк, а в графе 5 необходимо отметить депонирование суммы. Работник получит ее позже.

Когда вся таблица заполнена, сотрудники получили свой заработок, под таблицей нужно написать суммарную выданную сумму и, если имеется, то и депонированную сумму. Сумма указывается прописью и в скобках цифрами. В графе «выплату произвел» указывается фамилия, имя, отчество лица, ответственного за выдачу зарплаты.

Далее указывается документ, на основании которого выдавались деньги работникам из кассы, это расходный кассовый ордер: его номер и дата. Всё, платежная ведомость оформлена, нужно ее передать на проверку в бухгалтерию и на подпись руководству.

Для организации кадрового учета в компании начинающим кадровикам и бухгалтерам отлично подходит авторский курс Ольги Ликиной (бухгалтера М.Видео менеджмент) ⇓

Видео-урок “Бухгалтерия 1С. Выплаты заработной платы. Ведомость”

В видео-уроке рассмотрена пошаговая инструкция по выплате заработной платы в 1С Бухгалтерия 8.3 через кассу организации. Ведет урок Ликина О. бухгалтер по заработной плате ООО “М.видео Меджмент”.⇓

Смотрите более подробно учет выплат по заработной плате в 1С Бухгалтерия.

Платёжная ведомость - обязательный бухгалтерский документ для выдачи денежных средств персоналу, выписываемый на предприятии или в любом из его подразделений. Платёжка относится к первичной расчётной документации, представленной в нескольких видах. Платежная ведомость форма т 53 - это документ, по которому выдаются заранее рассчитанные финансовые вознаграждения работникам.

Особенности

Платёжная ведомость формы Т 53 имеет ряд отличительных особенностей, которые следует учитывать при создании и заполнении. Характерным признаком документа является возможность оформления расчёта одновременно большому количеству сотрудников.

Это удобно для крупных предприятий, где создание персональной ведомости занимает много времени. Бланк имеет вид таблицы, куда вносятся определённые сведения о работнике, – его трудовые и финансовые показатели.

Другое отличие от остальных кассовых ордеров - срок действия документа. Выдавать денежное вознаграждение за труд на предприятии по конкретному платёжному бланку можно в течение 5 рабочих дней от даты, указанной на титульном листе.

В бухгалтерии компании должны создать пустой бланк в виде таблицы. Далее следует передать его в кассовый отдел для заполнения.

Разрешено использование только оригинала с подписями и печатью. Копии недопустимы для официальных выплат.

Таблица оформляется пятью или шестью столбцами, каждый из которых имеет собственное назначение:

- порядковое перечисление;

- при наличии - номер табеля;

- полные Ф.И.О.;

- должность работника;

- данные паспорта или другого удостоверения личности;

- сумма платежа;

- дата, подпись сотрудника.

Расчёт выплаты проводится на основании определённых сведений:

- личный трудовой счёт, табель;

- график выходов на работу;

- фактически отработанные часы;

- выходные, прогулы;

- переработка, сверхурочные;

- отпуск, больничный;

- ранее выплаченные средства - аванс, штраф, займ.

Журнал регистрации

Готовую платёжную ведомость необходимо внести в Журнал регистраций - документ формы Т 53а, требующий обязательного наличия у каждой организации. Хранится он в бухгалтерии на протяжении 5 лет.

Журнал состоит из заглавного листа и страниц с перечнем всех оформленных платёжных ведомостей в хронологическом порядке.

Заглавный лист содержит информацию:

- название организации, подразделении, коде ОКПО;

- сроках ведения конкретного Журнала;

- должности и паспортных данных лица, несущего ответственность за правильное заполнение.

Страница со списком вмещает:

- порядковое перечисление, номер и дату ведомости;

- назначение каждой формы Т 53;

- итоговая сумма платежей;

- полные Ф.И.О. и подпись кассира, главного бухгалтера, руководителя;

- полные Ф.И.О. и подпись ответственного за Журнал лица.

В каких случаях используется

Строгих законодательных требований по поводу выбора формы платёжной ведомости нет. Руководитель предприятия индивидуально определяет тип расчётно-кассовых операций и документации. Форма Т 53 подразумевает только выплаты заранее подсчитанных финансовых средств.

По платёжной форме Т 53 выдаются следующие платежи:

- заработная плата;

- авансы;

- надбавки;

- пособия;

- премии;

- больничные;

- отпускные.

Как правильно заполнить платёжную ведомость Т-53

Платёжная ведомость формы Т 53 включает две части бланков - титульный лист и таблицу со списком работников, их данных, сумм.

Титульный лист заполняет бухгалтер, ответственный за выдачу заработной платы. На главной странице указываются:

- наименование компании, код ОКПО (для ИП - полные фамилия, имя, отчество);

- срок совершения выдачи денег, по умолчанию он составляет 5 рабочих дней;

- код платёжной ведомости;

- расчётный период, за который начислены финансовые средства;

- общая сумма выплат - цифрами и прописным текстом;

- подпись с печатью руководителя;

- заверение главного бухгалтера.

Таблица создаётся в зависимости от количества персонала компании. На крупных предприятиях, фабриках, заводах списки занимают несколько листов.

Заполнять необходимо каждый имеющийся столбец:

- Внести порядковый номер и номер из личного дела работника;

- Записать полностью, без сокращений, фамилию, имя, отчество;

- Указать сумму начисленных денежных средств;

- При необходимости вписать информацию о предоставленном личном удостоверении;

- Место для подписи должен заполнять работник после получения оплаты.

Ответственность за обнаруженные в дальнейшем ошибки или нарушения ложится на главного бухгалтера, проверявшего и заверившего документ.

Изменение и закрытие

Изменения в платёжной ведомости применять не рекомендуется. Они допустимы в крайнем случае.

Изменения в платёжной ведомости применять не рекомендуется. Они допустимы в крайнем случае.

При возникновении необходимости внесения поправок требуется полностью переоформить бланк, заверить изменения в бухгалтерии и у начальства, восстановить существующие подписи.

В ситуации срочных поправок нужно аккуратно зачеркнуть неверные сведения, записать правильные данные, заверить подписями директора, главного бухгалтера, кассира, указать дату изменения.

Закрытие платёжной ведомости по истечении обозначенного срока - обязательная процедура, вне зависимости от того, все ли выплаты произведены. Сотрудники, которым не была выдана денежная сумма, отмечаются как депонированные.

В нижней строке таблицы указываются общие суммы - выплаченные и депонированные. Вся платёжная документация должна быть заверена подписью кассира, выдававшего оплату персоналу. Кассир выписывает расчётно-кассовый ордер (РКО) с общей суммой денежных средств.

В форму Т 53 вносит идентификационный номер РКО, а закрытый бланк передаёт в бухгалтерию предприятия для дальнейшей проверки и заверения.

Образец заполнения платежной ведомости Т-53

Ведение корпоративной документации - серьёзная задача, не допускающая ошибок.Малейшее нарушение может привести к уголовной или административной ответственности.

Выдача любых финансовых вознаграждений трудовому персоналу производится строго по платёжной ведомости. Директор в праве лично выбрать форму бланка.

Важно знать особенности правильного оформления и заполнения документации при работе с экономическими операциями.

При открытии расчетного счета в банке, получении кредита на развитие бизнеса и в некоторых других случаях может потребоваться выписка из ЕГРЮЛ. , читайте на нашем сайте.

Типы и виды себестоимости разберем . А также рассмотрим примеры расчета.

Видео на тему

Оформление расчетно-платежной ведомости сопровождает выдачу заработной платы работникам предприятий и организаций. Особенность данного документа заключается в том, что он является одновременно как расчетным, так и платежным, что в свою очередь, позволяет существенно уменьшить документооборот компании. Стоит отметить, что наиболее целесообразно использовать расчетно-платежную ведомость на малых предприятиях, в крупных же компаниях лучше заполнять платежную и расчетную ведомости отдельно.

ФАЙЛЫ

2 файла

Кто заполняет бланк расчётно-платёжной ведомости

Расчетно-платежная ведомость является первичным бухгалтерским документом, поэтому ее оформление входит в компетенцию специалиста бухгалтерского отдела. Основанием для составления ведомости является работников, который обычно ведет кадровик или секретарь организации. Документ имеет регулярный характер и оформляется один раз в месяц (перед выдачей зарплаты).

Порядок оформления расчётно-платёжной ведомости

Прежде чем выдать заработную плату, ответственный сотрудник предприятия проверяет табель учета рабочего времени, который затем передается в бухгалтерию. Далее бухгалтер вносит необходимые данные на титульную страницу и в таблицу, подписывает ведомость сам и отправляет ее на утверждение руководителю компании, затем передает ее кассиру.

Хранится расчётно-платёжная ведомость в архиве, как и все документы предприятия.

После того как деньги будут выданы, ведомость возвращается обратно в бухгалтерию, где после проверки главным бухгалтером внесенных в нее сведений, информация о ней вносится в специальный внутренний журнал учета документов, а сама ведомость отправляется в архив предприятия.

Когда применяется расчётно-платёжная ведомость

Бланк ведомости заполняется в тех случаях, когда заработная плата передается через кассу предприятия, путем выдачи работникам наличных денежных средств.

В случаях перечисления на банковские счета и карты работников используются другие документы.

Правила составления и оформления расчётно-платёжной ведомости

На сегодняшний день ведомость может составляться в свободной форме или по разработанному внутри предприятия шаблону (в этом случае документ должен быть зарегистрирован в учетной политике фирмы). Многие предприятия по старинке предпочитают использовать ранее обязательный к применению бланк Т-49. Это связано с тем, что данная форма включает в себя все необходимые сведения и имеет удобную и понятную структуру.

Заполнять документ можно как в рукописном, так и в печатном виде (второй вариант существенно ускоряет процесс), при этом независимо от того, какой путь будет выбран, бланк обязательно должен содержать оригиналы подписей:

- ответственных сотрудников,

- руководителя компании,

- а также работников предприятия, получивших по ней деньги.

Что делать, если в документе есть ошибки

К заполнению данного документа следует относиться крайне внимательно и скрупулезно, проверяя и перепроверяя все вносимые в него сведения. Нужно стараться избегать неточностей и ошибок, но если они все же случились, а переделать весь документ по каким-либо причинам уже невозможно, нужно аккуратно зачеркнуть неверные данные и написать сверху правильные. При этом рядом с корректировкой следует написать «исправленному верить», а рядом поставить подписи всех ответственных за составление ведомости сотрудников.

Важно отметить, что использование штрих-корректора для исправления ошибок недопустимо.

Пример составления расчётно-платёжной ведомости

Первая часть документа включает в себя основные сведения об организации:

- ее название,

- наименование структурного подразделения или отдела, по которому начисляется зарплата (при их наличии),

- код компании по (Общероссийский классификатор предприятий и организаций),

- дату заполнения ведомости и номер документа по внутреннему документообороту.

- сумма денежных средств, выдаваемых из кассы в виде заработной платы,

- срок выдачи,

- период, за который она выдается (здесь нужно указать дату его начала и окончания).

В завершение эта часть документа должна быть подписана первыми лицами компании: руководителем (или уполномоченным действовать от его имени сотрудником), а также главным бухгалтером.

Ниже идет основная часть документа, которая оформлена в виде таблицы.

В первый

столбик вносится номер работника по порядку,

во второй

– его (находится в личной карточке),

в третьем

— должность (в соответствии со штатным расписанием).

В четвёртом

указывается , по которой работает сотрудник (или ).

С пятого по седьмой

— количество отработанных им дней (строго исходя из тех данных, что отражены в табеле учета рабочего времени).

При необходимости в таблице нужно отметить число выходных и праздничных дней, в которые человек также выходил на работу (по ним идет двойная оплата труда) или же поставить здесь прочерки.

Следующие графы посвящены непосредственно насчитываемой сумме заработной платы.

Восьмая

графа фиксирует, сколько начислено сотруднику в соответствии с тарифной ставкой. Девятая

указывается размер премии (но только при наличии на то специального приказа или распоряжения директора компании).

В десятую

графу вписываются данные о выплатах по больничному листу,

с 11 по 13

– все прочие суммы. Если какие-то виды начислений отсутствуют, в нужные ячейки необходимо ставить прочерки.

В четырнадцатой

графе следует указать общую сумму начисления.

Далее в таблицу в пятнадцатую

нужно внести сведения о подоходном налоге, который удерживается с работника (в размере 13 % от всей суммы дохода),

в графы с 16 по 18

– все остальные виды удержаний (авансы, взыскания и т.п.).

В графу под номером 19

вносится долг (при его наличии), числящийся за предприятием по отношению к сотруднику,

а в 21

графу вписывается окончательная сумма, подлежащая к выдаче. Рассчитывается ее значение просто: от суммы всех начислений (гр. 14) вычитается сумма удержания (гр. 15-18) и прибавляется сумма долга (гр.19).

В завершение напротив каждой строки должен расписаться тот сотрудник, по которому вносились сведения.

После того, как таблица документа будет полностью заполнена, внизу прописью указывается вся сумма денежных средств, которая выдается работникам в виде заработной платы. Затем ведомость подписывают кассир и бухгалтер предприятия.

При выплате на предприятии зарплаты, премии, аванса, оформляется платежная ведомость. Унифицированная форма Т-53 «Платежная ведомость» (ОКУД 0301011) утверждена Госкомстатом России 5 января 2004 г.

В принципе, выплаты вполне возможно оформлять приходно-расходными кассовыми ордерами, однако они действительны в течение только одного рабочего дня, а для крупного предприятии, где много выплат, это просто неудобно.

Правила заполнения

Предприятие может выбрать форму ведомости, удобную для применения: Т-49, Т-53 или Т-51. Платежная ведомость – бухгалтерский кассовый документам, составляемый в бухгалтерии для кассира предприятия. Этот документ существует в единственном экземпляре.

Форма Т-53 состоит из таблицы в 4-6 столбиков и с количеством строк по числу получающих деньги, а также из итоговой строки. На титульном листе бухгалтер, который отвечает за заполнение ведомости, пишет название организации и структурного подразделения или ФИО индивидуального предпринимателя. Также нужно указать код по классификатору предприятий и организаций и в графе «Корреспондирующий счет» – «дебет 70».

Здесь же указывают срок действия ведомости (5 дней с момента подписания) и общую сумму по ведомости (цифрами и прописью). Также должна быть указана дата платежной ведомости и ее порядковый номер.

При указании расчетного периода в платежной ведомости проставляют даты, за которые выплата производится. Например, при выдаче аванса, писать нужно время с 1 по 15 число, даже если аванс выдается 20 числа. Кассир не может приступить к выдаче денег, пока ведомость не завизирована руководителем предприятия.

Когда все деньги по ведомости выданы и учтены, главный бухгалтер должен проверить правильность ее заполнения, и при отсутствии замечаний подписать. На крупных предприятиях, где много сотрудников, ведомость составляет несколько листов. Количество листов ведомости необходимо указать в специальной графе.

До выдачи средств кассир обязан проверить правильность оформления ведомости и в случае обнаружения ошибки, вернуть ее в бухгалтерию для переделки.

Исправления в платежной ведомости

Крайне нежелательно допускать в платежной ведомости исправления и ошибки, поскольку она является первичным учетным документом. Если ошибка все-таки допущена и вовремя обнаружена, лучше переделать ее до выдачи денег. Если по каким-то причинам переоформить ведомость невозможно, ошибки нужно аккуратно зачеркнуть, а сверху написать правильный вариант, и заверить исправление подписями лиц, подписывающих ведомость. Обязательно также указать дату, когда внесено исправление.

Закрытие платежной ведомости

По окончании срока действия платежной ведомости кассир должен оформить ее закрытие, если даже не все выплаты произведены. При закрытии ведомости кассир производит следующие действия:

- напротив фамилии работников, не получивших деньги; пишет «депонировано»;

- подсчитывает, сколько денег выдано и сколько осталось на депоненте и на последнем листе указывает две суммы;

- итог заверяет собственной подписью;

- составляет расходный кассовый ордер с указанием суммы выданных наличных, проставляет в ведомости номер ордера;

- заполненную платежную ведомость передает в бухгалтерию.

В бухгалтерии платежные ведомости должны фиксировать в специальном журнале. В журнале указывается назначение ведомости, сумма выданная, дата и номер ведомости и ответственные лица. Нумерация платежных ведомостей ведется с начала календарного года.

Нужно учитывать, что ведомость по заработной плате может быть просто платежной или расчетно-платежной, но ведомость на аванс всегда только платежная, так как аванс не начисляется, а выплачивается. Это касается всех подобных выплат.

Каждое предприятие выплачивает сотрудникам вознаграждения за труд (оклад, премию, дивиденды, компенсации). Способы выплаты денежного вознаграждения за труд (зачислением на банковскую карту или наличными в кассе) прописываются во внутренних нормативных документах или указываются в трудовых договорах с работниками.

Денежное вознаграждение выдаётся наличными из кассы по специальным платёжным ведомостям (№ Т-49 или её сокращённой версии № Т-53).

Структура бланка Т-53

Постановлением Госкомстата РФ № 1 от 05 января 2004 года был утверждён унифицированный бланк платёжной ведомости Т-53. До настоящего времени он остаётся обязательным к применению.

Предприятие имеет право включить в утверждённый Госкомстатом образец заполнения платёжной ведомости Т-53 дополнительные столбцы и реквизиты (не меняя основной информации). Разработанную новую форму следует утвердить локальным нормативным актом или прописать в учётной политике.

Бланк платёжной ведомости Т-53 представляет собой две части. Первая часть - лист №1 (титульный), вторая часть - таблица на одном и более листах.

Лист №1 (титульный) формы Т-53

На титульном листе указываются информационные сведения о предприятии и ведомости:

- дата создания и номер документа;

- период расчёта вознаграждения, за который производятся выплаты;

- информация о предприятии (организации) и структурном подразделении (если необходимо);

- счёт корреспонденции в бухгалтерском учёте (обычно счёт 70);

- коды формы (ОКУД и ОКПО);

- установленные руководителем даты выдачи денежных средств из кассы;

- итоговая сумма по ведомости для выплаты (прописными буквами и цифрами, первое слово пишется с заглавной буквы)

Лист подписывается руководителем и главбухом предприятия. Расшифровка подписей обязательна.

Ниже приведен образец заполнения платёжной ведомости Т-53 (титул) на оформление выплаты из кассы денежных средств в ООО "Шоколадная фабрика" на сумму 48 900 рублей за расчётный период май 2013 года. Ведомость № 5 от 04 июня 2013 года действительна к выплате с 4 июня 2013 года по 6 июня 2013 года:

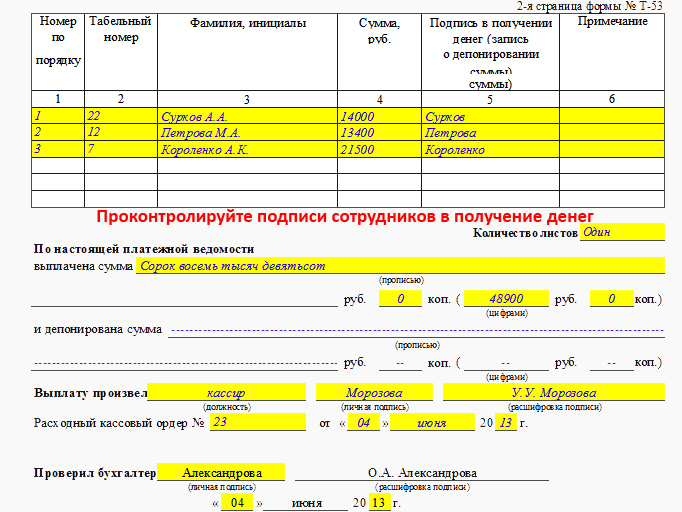

Табличная часть формы Т-53

Второй и последующие листы представляют собой таблицу, которая содержит следующие реквизиты:

- порядковый номер строки;

- ФИО и табельный (учётный) номер работника;

- сумму наличных к выплате (в рублях);

- подпись в получении денег, в этой графе также делаются отметки о депонировании или выдаче денежных средств по доверенности;

- примечание.

В конце на листе подсчитывается итог по выплаченным суммам.

На заключительном листе после таблицы указывается следующая информация:

- количество листов в ведомости;

- выплаченная по ведомости итоговая сумма цифрами и прописью (первое слово пишется с заглавной буквы);

- итоговая сумма к депонированию прописью и цифрами;

- расходный кассовый ордер с указанием номера и даты выписки, по которому в бухгалтерском учёте списывается выданная сумма.

Форма Т-53 подписывается кассиром или лицом, производившим выдачу денег из кассы, и бухгалтером, проверившим правильность заполнения ведомости. Все подписи сопровождаются расшифровками и датируются.

Ниже - образец заполнения платёжной ведомости Т-53 (табличной части). В данном случае - без депонирования:

А вот образец заполнения платежной ведомости Т-53 (табличной части) с указанием невыплаченных сумм (предназначенных депонированию) и сумм, выданных по доверенности:

Порядок оформления

Расчётная ведомость составляется бухгалтером-расчётчиком в одном экземпляре после зарплаты или в межрасчётный период для выплаты аванса, отпускных, расчёта при увольнении и прочих начислений.

Руководитель вместе с главным бухгалтером определяют дни выплаты, подписывают документ и передают его в кассу для выдачи наличных денег.

Кассир (при его отсутствии - руководитель организации) в установленные дни выдаёт денежные средства, работники расписываются в их получении.

По окончании дней выдачи кассир "закрывает" ведомость. Если кто-то не успел получить деньги, то напротив его фамилии в графе 5 (там, где должна быть подпись о получении) делается запись "Депонировано". На заключительном листе документа цифрами и прописью указывается итог по выданной и депонированной сумме.

Подписанную кассиром, выдававшим наличные, ведомость проверяет бухгалтер. Если всё в порядке, то он заверяет ведомость подписью и заполняет

РКО заполняется на итоговую сумму, выданную по ведомости.

Информация о РКО (дата выписки, номер) указывается на заключительном листе

Образец выписки РКО к "закрытой " ведомости на выплату зарплаты:

Достоинства и недостатки

Унифицированная форма Т-53 (платёжная ведомость) понятна и удобна в использовании. Бухгалтеру-расчётчику достаточно заполнить один документ на выплату средств любому количеству сотрудников. Это особенно удобно для предприятий с большой численностью.

По расчётной ведомости выдача заработной платы и других начислений может производиться в течение пяти дней, что удобно для предприятий со сменными графиками, при которых сотрудники работают не каждый день.

К недостаткам формы относится то, что информация по начисленным суммам становится доступной многим работникам. Право на конфиденциальность информации о заработной плате нарушается.

Не очень удобным можно считать то, что в форме Т-53 присутствует только итоговая сумма для получения на руки после вычета подоходного налога и других удержаний. Составляющие заработной платы (оклад, премия, оплата сверхурочных и другие возможные начисления и удержания) в этой ведомости не отражаются.

Похожие статьи