Среди огромного количества экономических и финансовых параметров, позволяющих оценить возможности и потенциал любого предприятия, коэффициент покрытия долга является одним из немногих показателей, который используется не только теоретиками, но и бизнесменами, занимающихся коммерческой деятельностью. Практическая ценность представленного коэффициента заключается в том, что он демонстрирует способность предпринимателя выполнять свои обязательства по текущим кредитам.

Данный финансовый показатель интересует потенциальных кредиторов Вашей компании, ее инвесторов и партнеров. Представленная в статье информация поможет субъектам предпринимательской деятельности понять суть данного коэффициента, разобраться, какие факторы влияют на его значение и как можно увеличить этот финансовый показатель. Статья заинтересует не только опытных предпринимателей, но и тех, кто только планирует организовать свое дело, а также студентов и преподавателей экономических вузов, которые редко сталкиваются с необходимостью решать важные коммерческие вопросы в реальной жизни.

Коэффициент покрытия долга — суть и значение

Несмотря на тот факт, что большинство предпринимателей отрицательно относятся к любому виду кредитования, им приходится мириться с этим фактом и пользоваться заемными средствами для развития своего бизнеса. И это считается вполне нормальным явлением. Для эффективного развития своего дела (или реализации перспективных коммерческих проектов) нужны финансовые вливания. Как правило, это большие суммы, которые нереально собрать в течение небольшого периода времени, откладывая определенную часть заработанной прибыли. С другой стороны, существуют субъекты предпринимательской деятельности, которые с удовольствием берут кредиты, вкладывают их в разные проекты, гасят проценты за счет других займов и т.д. Эти два примера показывают противоположные крайности, которые не подходят для бизнесменов, зарабатывающих деньги честным трудом и развивающих свой бизнес.

Для того чтобы определить, можно ли Вам привлекать дополнительные кредиты с целью развития своего дела, узнайте Ваш коэффициент покрытия долгов собственным капиталом. Считается данный показатель очень просто: нужно собственный капитал компании разделить на заемный. Если Вы получили значение, превышающее единицу, значит, финансовая ситуация в компании не должна вызывать опасений. Но в случае, когда коэффициент покрытия меньше единицы, необходимо принимать меры по устранению возникшей ситуации.

Получается, что собственные активы фирмы не перекрывают заемные средства, то есть, если все кредиторы, которые давали финансовые средства в долг, потребуют вернуть ссуды, у Вас не хватит ресурсов, чтобы удовлетворить все требования. Компании, оказавшиеся в подобных ситуациях, скорее всего, не смогут получить новые кредиты, независимо от их целевого назначения.

Если Вы возьмете любой современный учебник по экономике предприятий, то увидите достаточно большой перечень формул, которые необходимы для расчета рассматриваемого коэффициента. Но не все они используются на практике.

Для оценки платежеспособности и надежности действующей фирмы (кроме указанного выше показателя) чаще всего используются :

Формула, где коэффициент является отношением текущих активов фирмы к его пассивам.

Отношение всех оборотных активов предприятия к текущим обязательствам. В этом случае берутся только ликвидные активы, которые можно реализовать по нормальной стоимости с минимальными потерями.

Расчет на основании данных полученных из бухгалтерского баланса.

Отношение полученного чистого дохода к сумме всех обязательств в пределах одного промежутка времени .

Для того чтобы провести анализ полученных значений коэффициентов покрытия долгов, необходимо учитывать отрасль экономики, к которой принадлежит Ваше предприятие. В целом можно сказать, что данный показатель в пределах 1,3-2,5 (в некоторых учебниках можно встретить и другие интервалы, например, 1,1-2) является удовлетворительным. То есть, если Вы посчитали коэффициенты и получили средний результат – 2, значит, компания развивается в правильном направлении.

Если коэффициент покрытия долга по одной из представленных формул имеет значение меньше 1, значит, Вы перешагнули ту опасную черту, за которой вероятность банкротства предприятия ежедневно увеличивается в геометрической прогрессии. В этом случае необходимо действовать очень быстро, тщательно оценивая каждый свой шаг. Возможно, Вам помогут инвесторы или привлечение новых партнеров (только в тех случаях, когда бизнес является высоко рентабельным), еще один вариант спасения компании – переговоры с руководством финансово-кредитных учреждений с целью получения банковских каникул или проведения взаимовыгодной реструктуризации долговых обязательств.

Значение коэффициента покрытия задолженности от 1 до 1,5, как правило, свидетельствует или об общей невысокой рентабельности бизнеса (в некоторых отраслях экономики, вполне нормальное явление), или о том, что Ваша фирма приближается к критической точке (когда коэффициент меньше 1)и не исключается, что в ближайшем будущем Вам придется заниматься ее спасением. В данном случае необходимо направить все свои усилия на сокращение кредиторской задолженности и увеличение ликвидных активов. Кроме того, попробуйте внимательно изучить структуру Ваших текущих обязательств, возможно, после изменения некоторых пунктов договоров с банками-партнерами, ситуация выровняется и стабилизируется.

Учитывая тот факт, что коэффициент покрытия долга это отношение активов фирмы к ее обязательствам, а они имеют свойство меняться со временем, Вам нужно пересчитывать данный показатель в динамике. Например, на первое число каждого месяца или раз в квартал. Имея всю необходимую информацию, Вы сможете предотвратить стремительное ухудшение финансовой ситуации Вашей компании. Например, рассматриваемый параметр по результатам работы Вашей фирмы стабильно находился в пределах 1,8-2, но за последние полгода он постепенно упал до 1,5. Такую тенденцию необходимо рассматривать, как предупреждающий сигнал, о том, что нужно внимательно изучить Ваши активы, размеры доходов, условия предоставления кредитов, а также возможность возврата ссуд.

Кроме того, руководству компании необходимо позаботиться о том, чтобы данная информация тщательно оберегалась. Если сотрудники банка, в котором обслуживается предприятие, или поставщики, партнеры и другие контрагенты узнают о негативных тенденциях в развитии компании, могут возникнуть серьезные проблемы: кто-то начнет требовать досрочного погашения кредита, партнеры откажутся от сотрудничества, поставщики перестанут предоставлять отсрочку и т.д.

Довольно часто конкуренты успешно используют подобные ситуации в своих целях, они начинают сильно преувеличивать масштабы Ваших проблем, сеют панику среди партнеров, клиентов и поставщиков, одним словом, делают все возможное, чтобы Вы побыстрее объявили о своем банкротстве.

Многие читатели считают, что чем выше коэффициент покрытия долгов, тем лучше для фирмы. Но это не соответствует действительности. Если данный параметр принимает значение от 2,6-3 и выше, значит, Вы не эффективно используете свои активы или не занимаетесь развитием фирмы, что одинаково губительно для любого бизнеса. Выражаясь доступно, без применения экономических терминов, можно сказать, что в этом случае у Вас всегда есть деньги для возврата кредитов, но нет самих долгов. В таких ситуациях нужно хорошо подумать, как можно с максимальной пользой использовать свободные ресурсы компании.

Взаимосвязь коэффициента с другими параметрами

Как уже было сказано раньше, коэффициент покрытия долга может рассчитываться при помощи формулы по балансу предприятия. Но в этом случае, несмотря на высокую точность полученных результатов, Вы не сможете провести достаточно глубокий анализ деятельности фирмы и оценить, насколько эффективно используются ее ресурсы. Единственный вывод, который можно сделать после расчетов, касается общего состояния финансов фирмы: если коэффициент покрытия долга больше 1, значит, все нормально, если меньше 1 – у компании серьезные проблемы.

Взаимосвязь рассматриваемого показателя с другими финансовыми и экономическими параметрами можно проследить даже по формулам. Естественно, коэффициент покрытия долгов зависит от суммы кредитных средств и процентов по ним, чистого дохода, выплачиваемых дивидендов, размера и структуры активов, а также других обязательств фирмы. Следует обратить внимание читателей, что в процессе оценки деятельности и текущего финансового состояния фирмы, которая проводится, как для внутреннего пользования, так и для предоставления информации сотрудникам банков, инвесторам или поставщикам, рассчитывается не только коэффициент покрытия задолженности.

Для детального изучения компании необходимы также :

ликвидность и рентабельность;

отношение собственного капитала к инвестициям и кредитным средствам;

оборачиваемость капитала;

полная оценка рисков.

Довольно часто инвесторы перед тем, как принять решение о финансировании компании, интересуются, какой у нее коэффициент покрытия обслуживания долга. Для расчета данного показателя необходимо разделить чистую прибыль, полученную за определенный период времени, на сумму следующих параметров: долг данного периода, проценты по кредитам и выплаты по лизинговым операциям. Данная информация показывает, может компания выполнить все свои обязательства за счет прибыли или нужно подключать дополнительные источники финансирования (оборотные средства, краткосрочные займы).

Еще один интересный параметр – коэффициент покрытия долга денежным потоком, который показывает возможность компании обслуживать текущие финансовые обязательства в течение определенного периода времени (чаще всего, месяц или квартал) за счет существующих денежных потоков. Оптимальное значение параметра – 1,3-1,5. Считается, как отношение суммы денежных потоков к обязательствам компании. Представленный коэффициент интересует инвесторов, иногда – банкиров, а для внутреннего пользования практически не применяется.

Перечисленные коэффициенты и финансовые показатели позволяют не только определить способность компании своевременно выполнять свои обязательства перед кредиторами, поставщиками продукции и т.д., но и посчитать, сколько собственных средств использует фирма для финансирования коммерческой деятельности, а также узнать уровень развития ее бизнес-проектов и эффективность работы управляющего персонала. Кроме того, нужно добавить, что в современных условиях существенно выросла роль рассматриваемых коэффициентов.

Связано это с тем, что довольно часто внешне благополучная компания, которая демонстрирует высокую рентабельность и замечательные финансовые результаты своей деятельности, на самом деле оказывается потенциальным банкротом, а увидеть это можно только после анализа представленных коэффициентов.

После детального изучения представленной темы многие читатели, которые занимаются собственным бизнесом, могут посчитать значение коэффициента покрытия Ваших текущих долгов, а затем провести анализ полученных результатов, используя данную информацию в качестве инструкции.

Понравилась статья? Поделись с друзьями в соц. сети:Коэффициент покрытия долга DSCR (англ. D ebt S ervice C overage R atio ) – это финансовый показатель, принадлежащий группе Debt Ratios (коэффициенты задолженности), характеризующий способность организации производить выплаты по взятым долговым обязательствам. Представляет собой соотношение чистого операционного дохода (выручки, обеспеченной деятельностью организации, скорректированной на значение операционных расходов) и суммы кредитных выплат (основной долг, дополненный процентами) рассматриваемого периода. Коэффициент покрытия долга показывает способность фирмы удовлетворить требования кредиторов/инвесторов использованием средств сформированного денежного потока при одномоментном запросе долговых выплат всеми кредиторами.

Использование

Реалии современного рынка предполагают обязательное привлечение фирмами заемных средств, позволяющих ускорить свое расширение, но прежде чем брать долг, необходимо рассчитать коэффициент покрытия долга. Варианты использования займов включают:

- покупку нового оборудования;

- расширение ассортимента продукции;

- маркетинговые операции;

- выход на новый рынок.

Развитие предполагает увеличение доли организации на рынке, происходящее за счет уменьшения долей конкурентов. Уменьшение доли предполагает уменьшение коэффициента будущей выручки, ограничение возможностей предприятия. Пессимистичный сценарий развития событий допускает резкое ограничение деятельности/закрытие организации. Рыночная среда, отличающаяся высокой конкуренцией, делает привлечение кредитных средств и инвестиций вопросом выживания, следовательно от расчета коэффициента покрытия долга зависит дальнейшая судьба компании.

Все мероприятия, дающие возможность увеличить операционную прибыль, дорогостоящие. Их реализация и дальнейшее покрытие долга собственными финансовыми ресурсами трудновыполнима, в случае молодых организации – зачастую невозможна. Денежное вливание путем выдачи займа кредитной организацией/привлечения инвесторов выгодно всем участникам процесса:

- инвестор ожидает выплат дивидендов;

- кредитная организация получает процентные выплаты;

- прибыль фирмы, даже учитывая возникшие долговые обязательства, увеличивается больше, чем при использовании лишь собственных средств.

Однако привлечение заемных средств требует от предприятия определенной финансовой устойчивости, служащей кредитору гарантом сохранности предоставленных финансовых ресурсов. Коэффициент покрытия долга – один из таких гарантов.

Значение коэффициента покрытия займа, уступающее 1

(единице), демонстрирует неспособность заемщика погасить свои обязательства путем использования полученной прибыли. Подобная финансовая проблема служит кредитору весомым аргументом в пользу отказа от сотрудничества с данным юридическим лицом. Шансы заключения сделки прямо пропорциональны коэффициенту покрытия долга.

Значение коэффициента покрытия займа, уступающее 1

(единице), демонстрирует неспособность заемщика погасить свои обязательства путем использования полученной прибыли. Подобная финансовая проблема служит кредитору весомым аргументом в пользу отказа от сотрудничества с данным юридическим лицом. Шансы заключения сделки прямо пропорциональны коэффициенту покрытия долга.

Значение, превышающее 1 , означает наличие свободных денежных средств, которые могут пойти на реализацию мероприятий, сулящих дальнейшее увеличение капитализации фирмы. Другое их применение – формирование «подушки безопасности» на случай возникновения форс-мажорных обстоятельств. Такая организация сможет получить банковский заем и покрыть его. Заинтересовать инвесторов финансово устойчивой фирме также намного легче.

Показатель интересен не только инвесторам/банкам. Сопоставление значения коэффициента задолженности за несколько периодов предоставляет высшему руководству важную информацию, характеризующую деловую стратегию компании. Продолжительная тенденция его уменьшения является тревожным фактором, вызванным:

- потерей прибыли ввиду определенных причин (действий конкурентов, собственных просчетов, изменением макроэкономических индикаторов региона, которому принадлежит целевой рынок);

- увеличением прямых и операционных расходов, отягощенных отсутствием возможности повышения цены конечной продукции;

- привлечением новых заемных средств.

Такая ситуация требует пересмотра/корректировки действующей стратегии, пока размер проблемы не достиг критической массы, исключающей безболезненное решение. Исключением является случай, когда падение коэффициента, вызванное получением новых займов, носит плановый, а не вынужденный характер.

Продолжительное увеличение коэффициента покрытия долга также является нежелательным . Данная тенденция обусловлена недостаточным количеством привлеченных средств в финансовой структуре организации, что подразумевает упущенную прибыль, вызванную неиспользованием эффекта финансового рычага.

Обычные экономические условия предполагают, что покрытие привлеченных заемных средств меньше прибыли, полученной благодаря их использованию. Игнорирование данного механизма руководством фирмы потенциальный инвестор может счесть за проявление непрофессионализма. Высокий коэффициент долга может быть оправдан наличием обстоятельств, не позволяющих получить путем займа дополнительную выгоду (например, высокой кредитной ставкой).

Расчет коэффициента покрытия долга

Расчет показателя DSCR происходит по следующей формуле:

DSCR = Net Operating Income / Total debt service ,

где DSCR – коэффициент покрытия долга;

N et O perating I ncome (NOI) – чистый операционный доход организации за рассматриваемый период;

Total debt service – ее суммарные долговые обязательства за рассматриваемый период.

Показатель NOI, в свою очередь, находится путем вычета из валовой прибыли всех затрат, необходимых для нормального функционирования предприятия. Эта статья расходов включает:

- аренду помещений;

- плату за электроэнергию;

- зарплаты персонала;

- расходы на НИОКР

- прочие повседневные расходы компании, исключая прямые затраты.

Если основная деятельность – единственный источник доходов , NOI становится синонимом EBIT (англ. E arnings B efore I nterest and T axes ) – прибыли до уплаты налогов и процентов.

Пример расчета коэффициента

Валовая прибыль фирмы за год составила 250 000 000 р., операционные расходы – 68 000 000 р., а суммарные долговые обязательства – 175 000 000 р. Расчет искомого коэффициента покрытия долга будет иметь следующий вид:

Валовая прибыль фирмы за год составила 250 000 000 р., операционные расходы – 68 000 000 р., а суммарные долговые обязательства – 175 000 000 р. Расчет искомого коэффициента покрытия долга будет иметь следующий вид:

DSCR = (250000000 – 68000000) / 175000000 = 1,04.

В данном примере показатель DSCR не пересекает границу опасных значений, однако находится в непосредственной близости к ней. Имея сумму долговых обязательств, практически равняющуюся операционной прибыли, привлечение нового заемного капитала будет опасным шагом. Организации следует взвесить все возможные риски перед принятием такого решения. Неблагоприятное развитие событий может лишить ее платежеспособности и привести к банкротству.

Коэффициент покрытия (в общем плане) представляет собой группу показателей, которые дают шанс рассмотреть реальную предприятия в различных сферах. Коэффициент покрытия - отношение между активами предприятия (капиталом) и общим объемом его долгов. Параметр показывает платежеспособность организации в условии продажи имеющихся запасов и выплаты краткосрочных дебиторских долгов.

Коэффициент покрытия (для активов) - параметр, который позволяет оценить способность компании выплачивать задолженность путем использования имеющихся в распоряжении средств. Расчетный параметр показывает, какую часть активов нужно потратить для выплаты задолженности. Для вычисления коэффициента, как правило, используются данные о наличных средствах и материальных активах (нематериальный в учет не берется). Коэффициент покрытия активов позволяет инвесторам увидеть воочию текущие успехи организации, а также оценить вероятность банкротства.

Коэффициент покрытия (для процентов) - параметр, позволяющий оценить размер дохода до выплаты процента по займам и выплаты налогов с учетом издержек, связанных с погашением процентов. По коэффициенту покрытия процентов можно судить, на какой предел может снизиться операционный доход, при котором компания сможет обслуживать проценты по кредиту.

Коэффициент покрытия (для анализа неплатежеспособности) отражает долю краткосрочных займов, которые можно покрыть посредством имеющихся в распоряжении активов. Также параметр показывает способность компании превращать имеющиеся активы в .

Сущность и особенности коэффициента покрытия

При расчете платежеспособности компании, как правило, проводится анализ следующих коэффициентов:

1. Коэффициент покрытия активов - параметр, который равен отношению текущих (оборотных) средств к краткосрочным долгам (текущим пассивам). для расчетов, как правило, берется из бухгалтерского отчета предприятия. Чем выше этого показатель, тем большей платежеспособностью может похвастаться . Коэффициент покрытия активов лишний раз подтверждает, что не весь капитал организации может быть продан в срочном порядке.

Коэффициент покрытия имеет много синонимов. Наиболее популярный из них - коэффициент текущей ликвидности. Используются такие наименования, как «cash ratio», «cash asset ratio», CR, « » и так далее.

К функциям коэффициента покрытия активов можно отнести :

Отображение способности компании своевременно выплачивать свои долги в период одного производственного цикла. Здесь имеется ввиду период времени, необходимый для производства и продажи какой-то одной партии товара;

Получение данных о платежеспособности организации, то есть его способности справляться со своими долгами посредством имеющихся активов (запасов, наличности, дебиторских долгов);

Получение полезной информации в отношении качества построения операционного цикла предприятия, а также способности быстро превращать изготовленный товар в наличность. В случае когда предприятие не способно справляться со своевременным погашением дебиторских долгов или отличается длительным сроком оборачиваемости запасов, то высок риск появления проблем с ликвидностью;

Элементы коэффициента покрытия, а именно текущие долги и активы можно применять для расчета объема оборотных средств (коэффициента оборотного капитала);

Расчет коэффициента - дополнительная возможность для инвесторов и руководителей оценить перспективы и платежеспособность организации.

Расчет коэффициента покрытия можно произвести по простому выражению :

Коэффициент покрытия = Оборотные (текущие) средства/Текущие долги ( , обязательства) компании.

Оборотные (текущие) средства предприятия - это :

Наличность, которая есть в кассе и на банковском счете, а также эквивалент денежных средств;

- дебиторские долги с учетом резервных средств для покрытия безнадежной задолженности;

- общая стоимость засов ТМЦ (товарно-материальных ценностей). Последние должны отличаться быстрой оборачиваемостью в границах одного года;

- прочие (вложение денег в акции или , будущие и так далее).

Текущие обязательства - это:

Непогашенные требования со стороны бюджетных структур и поставщиков;

- кредиты, требующие погашения в ближайшие сроки;

- другие текущие пассивы.

Анализ коэффициента покрытия производится с учетом следующих особенностей :

Оптимальный коэффициент покрытия для различных отраслей экономики - от 1.5 до 2.5. Величина данного параметра может меняться в зависимости от ряда критериев - отрасли, рынка и так далее;

Снижение коэффициента покрытия активов меньше 1 свидетельствует об уменьшении платежеспособности предприятия, снижении его финансовой стабильности. В такой ситуации можно делать вывод о невозможности компании оплатить свои долги при условии, когда срок погашения наступает в данный момент. В таких случаях предприятие вынуждено искать дополнительные ресурсы. К примеру, реализовывать или ;

Повышение коэффициента покрытия больше 1 теоретически подтверждает возможность компании своевременно справиться с обязательствами и проводить полноценную операционную деятельность;

Параметр больше 2,5 - яркое свидетельство нерационального расходования капитала предприятия. Такой подход в управлении может привести к замедлению процесса оборачиваемости капитала, инвестированного в запасы, и неоправданному повышению дебиторского долга.

Сам по себе коэффициент покрытия активов (текущей ликвидности) не отображает в полной мере отсутствие дефицита наличности у компании. Это связано с тем, что в общую структуру оборотных активов входит не только наличность, но и товары, готовая продукция, материалы, дебиторские долги и так далее. Следовательно, коэффициент покрытия активов не позволяет оценить реальное положение дел в компании, а именно, какой товар остался на складе, своевременно ли совершаются платежи, оплачивается ли товар со стороны покупателей.

2. Коэффициент покрытия процентов

- ключевой параметр при оценке финансовой устойчивости предприятия в близлежащей перспективе. Его применяют в том случае, когда нужно оценить уровень операционной прибыли, при которой предприятие не сможет обслуживать проценты по оформленным кредитным средствам. Показатель интересен кредиторам, которые отдают предпочтение предприятиям с высокими показателями.

Коэффициент покрытия (для процентов) позволяет оценить финансовую независимость организации от кредитодателей, то есть насколько доход, доступный для обслуживания задолженности, больше объема начисленных процентов по займам. Для расчета, как правило, используется размер дохода до совершения налоговых выплат и погашения кредита.

Коэффициент покрытия процентов часто называют коэффициентом защищенности долга, степенью покрытия процентных выплат доходом. В зарубежной практике часто встречаются такие понятия-синонимы как Interest Coverage Ratio, Times Interest Earned и прочие.

Назначение коэффициента покрытия процентов:

Помощь в оценке защищенности кредиторов от несвоевременного погашения задолженности со стороны предприятий;

Демонстрация объема капитала, который предприятие заработало в определенный промежуток времени;

Оценка допустимого минимального уровня операционного дохода, при котором возможно обслуживание процентов;

Отображение степени постоянных финансовых затрат компании, которые могут быть покрыты доходом;

Возможность узнать, какая доля финансовых поступлений предприятия понадобится для покрытия процентов по кредитам и общему долгу в течение года;

Отображение параметра, указывающего кратность превышения дохода предприятия над величиной процентных выплат.

Коэффициент покрытия процентов имеет ряд минусов :

В нем не учтены платежи по основным долгам, которые связаны с выплатой средств по кредитам (как правило, они больше процентов). Кроме этого, при расчете коэффициента не учтена арендная плата за активы;

Расчет не позволяет с точностью определить , доступной для обслуживания долга. Особенно это актуально, если у компании имеют место существенные амортизационные отчисления.

Вычисление коэффициента покрытия по процентам можно произвести по формуле :

Коэффициент покрытия по процентам (TIE) = Доход предприятия до выплаты налогов и процентов по займам / Процент по займам.

Анализ коэффициента покрытия процентов:

Оптимальный параметр коэффициента TIE - больше 1;

Значение параметра от 3 до 4 - способность компании не только оплачивать долги, но и иметь резерв в случае резкого снижения прибыли;

Коэффициент больше 4 - свидетельство чрезмерной осторожности в привлечении кредитов;

Коэффициент меньше 1 - несостоятельность компании и неспособность выполнять свои финансовые обязательства;

Коэффициент равен 1 - свидетельство того, что вся предприятия идет на оплату процентов по долгам.

Будьте в курсе всех важных событий United Traders - подписывайтесь на наш

Коэффициент покрытия долга представляет собой показатель, с помощью которого можно легко и правильно оценить, сможет ли конкретная организация реализовывать свои обязательства по имеющимся долгам. Данный показатель является очень важным и нужным для тех компаний, которые занимаются выдачей денежных средств другим фирмам, а при этом для них важным моментом является то, что деньги должны быть возвращены в полном размере с начисленными процентами и в установленное время.

Коэффициент покрытия долга

Следует отметить, что сегодня практически ни одна современная компания не может представить своего существования и развития без привлечения заемных средств. При этом получить их становится все сложнее, поскольку появляется большое количество предприятий, которые просто не могут исполнять свои обязанности, что приводит к их банкротству, а вот кредиторы при этом могут терять довольно существенные денежные средства. Поэтому к каждому потенциальному заемщику сегодня предъявляются очень серьезные и многочисленные требования, которым он должен отвечать.

В ином случае рассчитывать на получение заемных средств не стоит. При этом нередко именно возможность взять деньги взаймы является единственным выходом для развития компании, для выхода ее из кризиса, для открытия новых филиалов или для других целей. Однако денежные средства в долг обычно выдаются очень легко различными кредитными организациями только в том случае, если в качестве потенциального заемщика выступает стабильная, крупная и перспективная компания с высоким показателем платежеспособности, поскольку тогда есть уверенность в полном и своевременном возврате всех средств.

Каждый банк перед выдачей кредита, который представляет собой большую сумму денег, тщательно оценивает предполагаемого должника, а при этом рассчитывается коэффициент покрытия долга. Для этого важно знать, какие данные должны иметься для расчетов, а также какую специфическую формулу нужно для этого применять. Для этого нужно знать сумму чистого дохода, который рассчитывается за конкретное время. Этот показатель следует разделить на все долговые обязательства, имеющиеся у компании за тот же промежуток времени. Зная, как рассчитать этот коэффициент, можно получить данные, на основании которых будет понятно, следует ли выдавать денежные средства в долг конкретной компании или существует высокая вероятность того, что она не сможет справиться со своими обязательствами.

Полученный в результате расчётов коэффициент является достаточно точным и понятным, поэтому именно с его помощью можно легко оценить платежеспособность и ответственность организации, которая желает получить кредит на значительную сумму денег. При этом можно точно знать, сможет ли компания выплатить все средства, когда в этом возникнет необходимость. Коэффициент должен быть больше единицы, поскольку в этом случае можно рассчитывать на возврат денег в полном объеме. Если же этот показатель ниже 1, то можно с уверенностью утверждать, что финансовое состояние данной организации является не очень хорошим, поэтому нужно тщательно взвесить все риски и предполагаемую прибыль, поскольку велика вероятность, что деньги, выданные в долг, не смогут быть возвращены этой компанией.

Важно отметить, что данный коэффициент необходимо рассчитывать и каждой компании, которая предполагает взять в ближайшем будущем кредит, поскольку необходимо точно определиться с тем, сможет ли она отвечать по своим обязательствам. Также следует убедиться, что полученные в качестве займа средства будут направлены на развитие компании, а при этом на самом деле будут вложены в нужные направления, что приведет к увеличению прибыли. Потому важно трезво оценить свои возможности, а при этом принять решение, нужно ли брать кредит или же он может стать причиной банкротства компании в будущем.

Автокредитование

Законодательство

Бизнес-идеи

Содержание Срочное изготовление печатей и штампов Кто будет выступать в качестве покупателей Где открывать бизнес Оборудование для ведения бизнеса Существует много разновидностей бизнеса, которые могут быть начаты людьми, обладающими предпринимательскими способностями. Причем каждый вариант обладает своими уникальными особенностями и параметрами. Срочное изготовление печатей и штампов Бизнес-идея изготовления печатей и штампов считается достаточно привлекательной в плане..

Содержание Бизнес-идея по изготовлению открыток Как открыть бизнес, основанный на создании открыток на заказ Сотрудники Помещение Как продавать созданные открытки Многие люди, обладающие определенными предпринимательскими способностями, задумываются об открытии собственного бизнеса, а при этом оценивают и рассматривают большое количество различных вариантов для открытия. Довольно интересной считается бизнес-идея изготовления открыток, поскольку открытки являются такие элементы, спрос..

Содержание Выбор помещения для тренажерного зала Что нужно для того, чтобы открыть тренажерный зал? Тренажерный зал становится все более популярным в современном мире, поскольку все больше людей задумываются о том, чтобы вести здоровый образ жизни, предполагающий правильное питание и занятия спортом. Поэтому открыть тренажерный зал может любой бизнесмен, однако для получения хороших доходов необходимо продумать..

Содержание Место расположения магазина Ассортимент товаров Продавцы Бижутерия является обязательным предметом гардероба каждой женщины, которая следит за собой и старается выглядеть привлекательно и ярко. Поэтому открыть свой магазин бижутерии хочет практически каждый предприниматель, который осознает возможность получения хороших прибылей. Для этого необходимо изучить все имеющиеся перспективы, составить бизнес-план и спрогнозировать возможный доход, чтобы решит, будет..

Ликвидностью называют простоту реализации, преобразования ценностей в финансовые средства для погашения текущих денежных обязательств. Способность фирмы покрывать краткосрочную задолженность с помощью оборотных активов определяют коэффициенты ликвидности. Каждый из показателей сравнивает размер текущих обязательств компании и оборотные средства, предназначенные для погашения этих обязательств.

Коэффициент покрытия текущей ликвидности: формула

Коэффициент текущей ликвидности (общий коэффициент покрытия, показатель обращения, покрытия обязательств, долга, задолженности) характеризует способность фирмы покрывать краткосрочную задолженность с помощью "срочных" активов. Финансовый показатель представляет собой частное от деления оборотных средств на текущие пассивы. Цифры аналитики берут из бухгалтерского баланса.

Чем выше значение, тем выше платежеспособность компании. При расчете коэффициента покрытия долга учитывается, что продать все активы в срочном порядке невозможно. Найденный показатель представляет интерес для руководства и для инвесторов.

Расчетная формула:

Ктл = оборотный капитал / краткосрочные обязательства.

По данным баланса:

Ктл = (стр. 1200 + стр. 1170) / (стр. 1500 – стр. 1530 – стр. 1540).

Значения для расчета коэффициента:

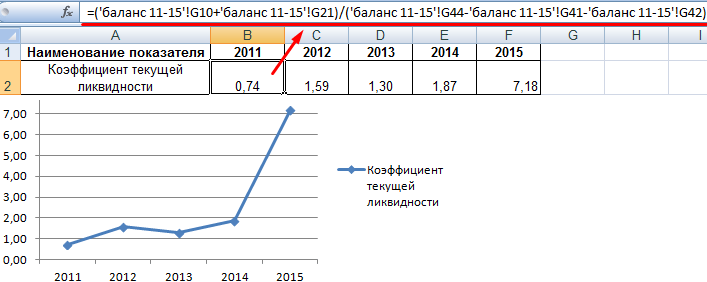

Формула расчета в Excel и график:

Норма показателя находится в пределах 1,5-2,5 (конкретные цифры зависят от отрасли). В 2011 году коэффициент текущей ликвидности меньше 1, что указывает на высокий финансовый риск. В этот период предприятие, возможно, испытывало трудности с оплатой текущих счетов.

После 2012 года ситуация стабилизировалась. Значение расположилось в пределах 1,3 – 1,9. Резкий рост коэффициента в 2015 году и его значительное превышение верхней границы нормы может указывать на недостаточное использование оборотных активов, нерациональную структуру капитала.

Коэффициент покрытия задолженности не всегда дает представление о реальном состоянии дел в организации. Если у компании небольшие материально-производственные запасы, векселя быстро и легко обеспечиваются деньгами, то она может спокойно работать и с невысоким значением показателя. В то же самое время фирмы с крупными запасами и реализацией товаров в кредит испытывают трудности при достаточном значении коэффициента.

Для банков, поставщиков, акционеров больший интерес представляет коэффициент быстрой ликвидности. Компании может оказаться в ситуации, когда нужно немедленно погасить краткосрочную задолженность. Потребуются все деньги, ценные бумаги и иные источники средств, которые в состоянии срочно превращаться в наличность.

Расчет показателя промежуточной ликвидности

Коэффициент ликвидности (промежуточный коэффициент покрытия, показатель быстрой, срочной, критической ликвидностей) показывает, какую часть краткосрочных обязательств можно погасить при возникновении критического положения. В расчет берутся только высоколиквидные активы (денежные средства, легко продаваемые ценные бумаги, дебиторская задолженность). Не учитываются товарно-материальные запасы (их ликвидационная стоимость приравнивается к нулю, т.к. при вынужденной продаже компания может нести ощутимые убытки).

Коэффициент критической ликвидности – частное от деления высоколиквидных текущих активов на текущие пассивы. Цифры для расчета берутся из баланса.

Ксл = (финансовые средства + краткосрочные денежные вложения + краткосрочная дебиторская задолженность) / текущие обязательства.

Расчет по данным бухгалтерского баланса:

Ксл = (стр. 1240 + стр. 1250 + стр. 1260) / (стр. 1500 – стр. 1530 – стр. 1540).

Значения в числителе (на примере баланса в Excel):

Знаменатель в расчете срочной ликвидности – текущие пассивы (как и в расчете текущей ликвидности; см. выше).

Рассчитаем промежуточный коэффициент покрытия, используя ссылки на баланс:

Нормой для показателя считается диапазон 0,7-1. У рассматриваемого предприятия значение коэффициента близко к нулю. Это означает, что компании откажут в кредитовании либо выдадут кредит под больший процент. Также высок риск потери потенциальных инвесторов.

Похожие статьи