Анализ финансовой отчетности — это процесс, при помощи которого мы оцениваем прошлое и текущее финансовое положение и результаты деятельности организации.

Основным источником информации о деятельности предприятия является бухгалтерская (финансовая) отчетность. Наибольшую информацию для анализа содержат Бухгалтерский баланс (форма № 1) и Отчет о прибылях и убытках (форма № 2), для более детального анализа за финансовый год могут быть использованы данные всех приложений к балансу.

Анализ финансовой отчетности — инструмент для выявления проблем управления финансово-хозяйственной деятельностью, для выбора направлений инвестирования капитала и прогнозирования отдельных показателей.

Анализ формы № 1 «Бухгалтерский баланс»

Из всех форм финансовой отчетности наиболее информативной формой для анализа и оценки финансового состояния организации является бухгалтерский баланс (форма № 1). Бухгалтерский баланс характеризует в денежной оценке финансовое положение организации по состоянию на отчетную дату. Актив баланса строится в порядке возрастающей ликвидности средств, то есть в прямой зависимости от скорости превращения этих активов в процессе хозяйственного оборота в денежную форму.

Ликвидность баланса — степень покрытия обязательств организации ее активами, которая отражает скорость возврата в оборот денег, вложенных в различные виды имущества и обязательств. От того, сколько времени займет этот процесс, зависит степень ликвидности.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности, то есть скорости превращения в денежные средства, активы организации разделяются на следующие группы:

- А1. Наиболее ликвидные активы — к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения (ценные бумаги). Данная группа рассчитывается следующим образом:

А1 = Денежные средства + Краткосрочные финансовые вложения.

- А2. Быстро реализуемые активы — дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты.

А2 = Краткосрочная дебиторская задолженность.

- A3. Медленно реализуемые активы — статьи раздела II актива баланса, включающие запасы, НДС, дебиторскую задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) и про-чие оборотные активы.

A3 = Запасы + Долгосрочная дебиторская задолженность + НДС+ прочие оборотные активы.

- А4. Трудно реализуемые активы — статьи раздела Iактива баланса внеоборотные активы.

А 4 = Внеоборотные активы.

Пассивы баланса группируются по степени срочности их оплаты:

- П1. Наиболее срочные обязательства — к ним относитсякредиторская задолженность.

П1 = Кредиторская задолженность.

- П2. Это краткосрочные пассивы это краткосрочные заемные средства, задолженность участникам по выплате доходов, прочие краткосрочные пассивы.

П2 = Краткосрочные заемные средства + задолженность уча-стникам повыплате доходов + прочие краткосрочные обязатель-ства.

- П3. Долгосрочные пассивы — это статьи баланса, относящиеся к разделам IV и V, то есть долгосрочные кредиты и заемные средства, а также доходы будущих периодов, резервы предстоящих расходов и платежей.

П3 = Долгосрочные обязательства + Доходы будущих пери-одов + Резервы предстоящих расходов и платежей.

- П4. Постоянные пассивы или устойчивые — это статьи раз-дела IIIбаланса «Капитал и резервы».

П4 = Капитал и резервы (собственный капитал организации).

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву.

Бухгалтерский баланс является ликвидным, если соблюдаются следующие неравенства: А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4.

Для анализа ликвидности составляется табл. 2, в графы которой записываются данные на начало и конец отчетного периода бухгалтерского баланса (табл. 1).

Таблица 1. Динамика и структура активов и пассивов ООО «Азия», тыс. руб.

|

Показатель |

На начало |

|||

|

Внеоборотные активы |

||||

|

в том числе: основные средства |

||||

|

незавершенное строительство |

||||

|

долгосрочные финансовые вложения |

||||

|

отложенные налоговые активы |

||||

|

Оборотные активы |

||||

|

в том числе: |

||||

|

дебиторская задолженность (до 12 месяцев) |

||||

|

краткосрочные финансовые вложения |

||||

|

денежные средства |

||||

|

Итого активы |

||||

|

Собственный капитал |

||||

|

Долгосрочные обязательства |

||||

|

Заемные средства |

||||

|

Кредиторская задолженность |

||||

|

Резервы предстоящих расходов |

||||

|

Итого пассивы |

||||

Таблица 2. Анализ ликвидности баланса ООО «Азия», тыс. руб.

|

Группа показателей |

Группа показателей |

Платежный излишек (+), недостаток (-) |

||||||

|

На начало |

На начало |

На начало |

||||||

|

Наиболее ликвидные активы (А1) |

Наиболее срочные обязательства (П1) |

|||||||

|

Быстро реализуемые активы (А2) |

Краткосрочные обязательства (П2) |

|||||||

|

Медленно реализуемые активы (А3) |

Долгосрочные пассивы (П3) |

|||||||

|

Постоянные пассивы (П4) |

||||||||

По результатам табл. 3 можно охарактеризовать ликвидность баланса ООО «Азия» как недостаточную, так как не соблюдаются условия первого неравенства на начало и конец периода, что свидетельствует о неспособности предприятия рассчитаться по наиболее срочным обязательствам.

Таблица 3. Анализ ликвидности баланса ООО «Азия»

Сопоставление итогов первой группы по активу и пассиву, то есть А1 и П1 (сроки до трех месяцев), отражает соотношение текущих платежей и поступлений. Сравнение итогов второй группы по активу и пассиву, то есть А2 и П2 (сроки от трех до шести месяцев), показывает тенденцию увеличения или уменьшения текущей ликвидности в недалеком будущем. Сопоставление итогов по активу и пассиву для третьей и четвертой групп отражает соотношение платежей и поступлений в относительно отдаленном будущем. Анализ, проводимый по данной схеме, достаточно полно представляет финансовое состояние с точки зрения возможностей своевременного осуществления расчетов.

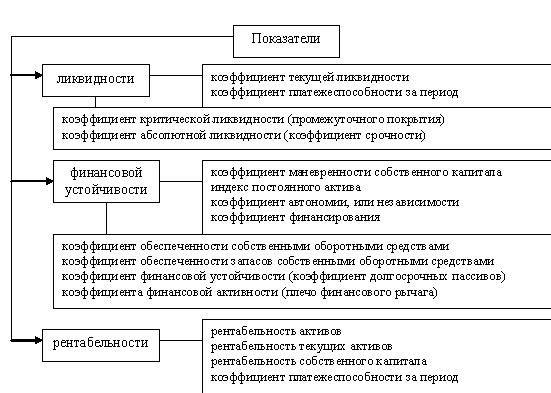

Наиболее важными аналитическими коэффициентами, которые можно использовать для обобщенной оценки ликвидности организации, являются следующие:

- коэффициент абсолютной ликвидности (К ал);

- коэффициент быстрой (промежуточной) ликвидности (К бл);

- коэффициент текущей (общей) ликвидности (К тл);

- чистые оборотные активы.

Показатели ликвидности организации приведены в табл. 4.

Таблица 4. Показатели ликвидности организации

|

Коэффициент |

Формула расчета |

|

Коэффициент абсолютной ликвидности (К ал) |

Наиболее ликвидные активы (Денежные средства + Краткосрочные финансовые вложения) / Краткосрочные обязательства |

|

Коэффициент быстрой (промежуточной) ликвидности (К бл) |

(Денежные средства + Краткосрочные финансовые вложения + Краткосрочная дебиторская задолженность) / Краткосрочные обязательства |

|

Коэффициент текущей (общей) ликвидности (К тл) |

Общая сумма ликвидных оборотных средств / Краткосрочные обязательства (Краткосрочные кредиты и займы + Кредиторская задолженность) |

|

Чистые оборотные активы (капитал) (Ч оа) |

Общая сумма ликвидных оборотных средств - Краткосрочные обязательства |

Коэффициент абсолютной ликвидности является наиболее жестким критерием ликвидности организации; показывает, какая часть краткосрочных обязательств может быть при необходимости погашена немедленно за счет имеющихся денежных средств и быстрореализуемых ценных бумаг.

Нормальное значение коэффициента абсолютной ликвидности колеблется в пределах 0,2-0,3. Такое значение коэффициента абсолютной ликвидности означает, что 20-30 % краткосрочных обязательств может быть погашено предприятием сразу за счет денежных средств.

Пример

По данным формы № 1 известно, что стр. 260 = 1973 тыс. руб. на начало периода, 3474 тыс. руб. на конец периода. Стр. 250 = 6810 тыс. руб. на конец периода. Строка 690 на начало периода составила 14 597 тыс. руб., на конец периода — 11 089 тыс. руб.

К ал (на начало) = 1973 / 14 597 = 0,135

К ал (на конец) = (3474 + 6810) / 11 089 = 0,927

Динамика коэффициент абсолютной ликвидности является положительной и составила 0, 792 (0,927 - 0,135). Однако показатели абсолютной ликвидности соответствуют нормативу только на конец периода. Таким образом, в начале периода на 1 рубль долга предприятие могло быстро оплатить 13,5 копеек, в конце периода — 92,7 копеек.

Коэффициент быстрой (промежуточной) ликвидности характеризует ту часть текущих обязательств, которая может быть погашена не только за счет наличности, но и за счет ожидаемых поступлений за отгруженную продукцию, выполненные работы или оказанные услуги.

Коэффициент текущей (общей) ликвидности показывает, достаточно ли у организации средств, которые могут быть использованы для краткосрочных обязательств в течение определенного периода.

Необходимо отметить, что в соответствии с официальным документом — Методическими положениями по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса, утвержденными приказом ФСФО от 23.01.2001 № 16, для признания структуры баланса удовлетворительной коэффициент текущей ликвидности должен быть равен или больше 2,0. Но в реальных условиях предприятие вполне может находиться в устойчивом состоянии при коэффициенте текущей ликвидности 1,3-1,5.

Чистые оборотные активы (капитал) необходимы для поддержания финансовой устойчивости организации, поскольку превышение оборотных средств над краткосрочными обязательствами означает, что организация не только может погасить свои краткосрочные обязательства, но и имеет финансовые ресурсы для расширения своей деятельности в будущем. Наличие рабочего капитала служит для инвесторов и кредиторов положительным индикатором к вложению средств в организацию.

Динамика показателей платежеспособности приведена в табл. 5.

Таблица 5. Динамика показателей платежеспособности ООО «Азия»

После анализа данных в табл. 5 видно, что значение коэффициента абсолютной ликвидности на начало периода выше рекомендуемого значения. Это говорит о том, что ежедневно будет погашаться 42,0 % краткосрочных обязательств. К концу периода этот коэффициент уменьшается до 0,10, что является ниже рекомендуемого значения, то есть ежедневно предприятие будет погашать только 10 % краткосрочных обязательств.

Таким образом, можно сделать вывод о том, что за анализируемый период произошли весьма существенные изменения в соотношении оборотных активах и краткосрочных обязательств. Так на начало прошедшего периода отмечается превышение оборотных активов над обязательствами. Высокие значения практически всех коэффициентов позволяют предположить, что в конце прошедшего периода организация располагала достаточным объемом средств для обеспечения погашения своих обязательств.

В «Методических рекомендациях по разработке Финансовой политики организации», утвержденных приказом № 18 Минэкономики РФ, состояние предприятия разделено на два уровня. Эти категории имеют существенные различия. К первому уровню относятся показатели, для которых определены нормативные значения: показатели платежеспособности и финансовой устойчивости.

Анализируя динамику этих показателей, следует обратить внимание на тенденцию изменений. Если их значение ниже нормативных или выше, то это следует рассматривать как ухудшение характеристик анализируемой организации.

Залогом стабильности положения предприятия служит его финансовая устойчивость, то есть такое состояние финансов, которое гарантирует его постоянную платежеспособность. Такой хозяйствующий субъект за счет собственных средств покрывает вложенные в активы средства, не допускает неоправданной дебиторской и кредиторской задолженностей и расплачивается в срок по своим обязательствам.

Финансовая устойчивость — это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внешней и внутренней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска. Финансовая устойчивость отражает стабильность характеристик, полученных при анализе финансового состояния предприятия в свете долгосрочной перспективы, и связана с общей структурой финансов и зависимостью предприятия от кредиторов и инвесторов.

Задачей анализа финансовой устойчивости является оценка степени независимости от заемных источников финансирования. Этот анализ позволяет узнать, насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам ее финансово-хозяйственной деятельности.

На устойчивость предприятия оказывают влияние различные факторы: положение организации на рынке; производство дешевой и пользующейся спросом продукции; его потенциал в деловом сотрудничестве; степень зависимости от внешних кредиторов и инвесторов; наличие платежеспособных дебиторов; эффективность хозяйственных и финансовых операций и т. д.

К основным показателям, характеризующим финансовую устойчивость (структуру капитала), организации относят (табл. 6):

- коэффициент капитализации (К к);

- коэффициент финансовой независимости (К незав);

- коэффициент финансирования (К фз);

- коэффициент финансовой устойчивости (К фин. уст).

Таблица 6. Показатели финансовой устойчивости

Коэффициент капитализации (коэффициент соотношения заемных и собственных средств) показывает, каких средств у предприятия больше — заемных или собственных. Он также показывает, сколько заемных средств привлекало предприятие на 1 рубль вложенных в активы собственных средств. Чем меньше величина коэффициента, тем устойчивее финансовое положение организации.

Коэффициент финансовой независимости (автономии) показывает, удельный вес собственных средств в общей сумме источников финансирования. Данный коэффициент указывает, насколько организация может уменьшить величину активов без нанесения ущерба интересам кредиторов. Чем выше значение коэффициента, тем более устойчивое финансовое положение организации.

Коэффициент финансирования показывает, какая часть деятельности организации финансируется за счет собственных, а какая — за счет заемных средств. Если величина коэффициента финансирования меньше 1 (большая часть имущества предприятия сформирована за счет заемных средств), это может свидетельствовать об опасности неплатежеспособности и нередко затрудняет возможность получения кредита.

Коэффициент финансовой устойчивости показывает, какая часть актива финансируется за счет устойчивых источников, то есть долю тех источников финансирования, которые организация может использовать в своей деятельности длительное время. Если величина коэффициента колеблется в пределах 80-90 %, и имеет положительную тенденцию, то финансовое положение организации является устойчивым.

Показатели финансовой устойчивости ООО «Азия» приведены в табл. 7.

Таблица 7. Показатели финансовой устойчивости ООО «Азия», тыс. руб.

|

Показатель |

На начало |

Отклонение |

||

|

Коэффициент капитализации |

Не выше 1,5 |

|||

|

Коэффициент финансовой независимости |

Не выше 0,6 и не менее 0,4 |

|||

|

Коэффициент финансирования |

Не менее 0,7 |

|||

|

Коэффициент финансовой устойчивости |

Не менее 0,6 |

Деловая активность — это результативность работы предприятия относительно величины авансированных ресурсов или величины их потребления в процессе производства. Деловая активность проявляется в динамичности развития хозяйствующего субъекта, достижении им поставленных целей, а также скорости оборота средств:

- от скорости оборота средств зависит размер годового оборота;

- с размерами оборота, а, следовательно, и с оборачиваемостью связана относительная величина условно-постоянных расходов: чем быстрее оборот, тем меньше на каждый оборот приходится этих расходов;

- ускорение оборота на той или иной стадии кругооборота средств влечет за собой ускорение оборота и на других стадиях.

Деловая активность организации в финансовом аспекте проявляется, прежде всего, в скорости оборота его средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов оборачиваемости.

Ускорение оборачиваемости уменьшает потребность в средствах либо позволяет обеспечить дополнительный выпуск продукции.

В результате ускорения оборота высвобождаются вещественные элементы оборотных средств, меньше требуется запасов сырья, материалов, топлива, заделов незавершенного производства и пр., а следовательно, высвобождаются и денежные ресурсы, ранее вложенные в эти запасы и заделы. Увеличение числа оборотов достигается за счет сокращения времени производства и времени обращения. Для сокращения времени производства надо совершенствовать технологию, механизировать и автоматизировать труд. Сокращение времени обращения достигается путем развития специализации и кооперирования, ускорения перевозок, документооборота и расчетов.

Основные показатели оборачиваемости приведены в табл. 8.

Таблица 8. Показатели деловой активности (оборачиваемости)

|

Коэффициент |

Формула расчета |

|

|

Коэффициент общей оборачиваемости капитала (обороты) |

Стр. 010 (ф. 2)_/ стр. 190 + стр. 290 (ф. 1) |

Выручка от продажи / Среднегодовая стоимость активов |

|

Коэффициент оборачиваемости оборотных средств (обороты) |

стр. 010 (ф. 2) / стр. 290 (ф. 1) |

Выручка от продажи / Среднегодовая стоимость оборотных активов |

|

Фондоотдача (обороты) |

cтр. 010 (ф. 2) / стр. 120 (ф. 1) |

Выручка от продажи / Средняя стоимость основных средств |

|

Коэффициент отдачи собственного капитала (обороты) |

cтр. 010 (ф. 2) / стр. 490 (ф. 1) |

Выручка от продажи / Средняя стоимость собственного капитала |

Коэффициент общей оборачиваемости капитала отражает скорость оборота (количество оборотов за период) всего капитала организации. Рост коэффициента общей оборачиваемости капитала означает ускорение кругооборота средств организации или инфляционный рост, а снижение — замедление кругооборота средств организации.

Коэффициент оборачиваемости оборотных средств показывает скорость оборота всех оборотных средств организации (как материальных так и денежных).

Фондоотдача — отношение суммы выручки от реализации к средней стоимости основных средств в течение года (то есть сколько дохода от реализации удалось «выжать» из основных средств).

Рост фондоотдачи свидетельствует о повышении эффективности использования основных средств и асценивается как положительная тенденция. Он может достигаться за счет роста выручки от реализации либо снижения показателя остаточной стоимости основных средств. При этом основные средства, ввиду своего износа, постоянно уменьшают свою стоимость, но рост фондоотдачи, полученный исключительно вследствие изнашиваемости основных средств, нельзя считать положительной тенденцией. Временное уменьшение показателя фондоотдачи может быть вызвано вводом в действие новых производственных мощностей, дорогостоящим восстановлением основных средств посредством капитального ремонта или модернизации, которое впоследствии должно привести как к росту выручки (нетто), так и к дополнительному росту показателя фондоотдачи.

Коэффициент отдачи собственного капитала показывает скорость оборота собственного капитала (сколько рублей выручки приходится на 1 рубль вложенного собственного капитала).

Это наиболее общая характеристика, используемая при анализе деловой активности. Увеличение данного показателя при относительно стабильном значении показателя собственного капитала является положительной тенденцией, свидетельствующей об активности предприятия на рынках сбыта, а уменьшение свидетельствует либо о проблемах с реализацией, либо об увеличении доли собственного капитала, который в анализируемый период времени используется недостаточно эффективно.

Анализ формы № 2 «Отчет о прибылях и убытках»

Отчет о прибылях и убытках является важнейшим источником информации для анализа показателей рентабельности предприятия, рентабельности производства продукции, определения величины чистой прибыли, остающейся в распоряжении предприятия, и других показателей.

Рентабельность — один из основных стоимостных качественных показателей эффективности производства на предприятии, характеризующий уровень отдачи затрат и степень средств в процессе производства и реализации продукции (работ, услуг).

Основные показатели рентабельности можно объединить в следующие группы:

1. Показатели доходности продукции. Рассчитываются на основе выручки от продажи продукции (выполнения работ, оказания услуг) и затрат на производство и реализацию:

- рентабельность продаж;

- рентабельность основной деятельности (окупаемость затрат).

2. Показатели доходности имущества и его частей:

- рентабельность всего капитала (активов);

- рентабельность основных средств и прочих внеоборотных активов.

3. Показатели доходности используемого капитала. Рассчитываются на базе инвестированного капитала:

- рентабельность собственного капитала;

- рентабельность перманентного капитала.

Следует отметить, что в странах с развитыми рыночными отношениями обычно ежегодно торговая палата, промышленные ассоциации или правительство публикуют информацию о «нормальных» значениях показателей рентабельности. Сопоставление своих показателей с их допустимыми величинами позволяет сделать вывод о состоянии финансового положения предприятия. В России эта практика пока отсутствует, поэтому единой базой для сравнения является информация о величине показателей в предыдущие годы.

Таблица 9. Показатели, характеризующие прибыльность (рентабельность)

|

Коэффициент |

Формула расчета |

|

|

Рентабельность продаж |

стр. 050 (ф. 2) / стр. 010 (ф. 2) × 100 % |

Прибыль от продаж / Выручка от продаж × 100 % |

|

стр. 190 (ф. 2) / стр. 010 (ф. 2) × 100 % |

Чистая прибыль / Выручка от продаж × 100 % |

|

|

Экономическая рентабельность |

стр. 190 (ф. 2) / стр. 300 (ф. 1) × 100 % |

Чистая прибыль / Средняя стоимость активов × 100 % |

|

Рентабельность собственного капитала |

стр. 190 (ф. 2) / стр.490 (ф. 1) × 100 % |

Чистая прибыль / Средняя стоимость собственного капитала × 100 % |

|

Рентабельность перманентного капитала |

стр. 190 (ф.2) / (стр. 490 + стр. 590 (ф.1)) × 100 % |

Чистая прибыль / (Средняя стоимость собственного капитала + Средняя стоимость долгосрочных обязательств) × 100 % |

Рентабельность продаж отражает удельный вес прибыли в каждом рубле выручки от продажи. В зарубежной практике этот показатель называется маржой прибыли (коммерческой маржой).

Одним из синтетических показателей экономической деятельности организации в целом является рентабельность активов, который принято называть экономической рентабельностью. Это самый общий показатель, отвечающий на вопрос, сколько прибыли хозяйствующий субъект получает в расчете на 1 рубль своего имущества. От его уровня, в частности, зависит размер дивидендов на акции в акционерных обществах.

В показателе рентабельности активов результат текущей деятельности анализируемого периода (прибыль) сопоставляется с имеющимися у организации основными и оборотными средствами (активами). С помощью тех же активов организация будет получать прибыль и в последующие периоды деятельности. Прибыль же является главным образом (почти на 98 %) результатом от продажи продукции (работ, услуг). Выручка от продажи — показатель, напрямую связанный со стоимостью активов: он складывается из натурального объема и цен реализации, а натуральный объем производства и реализации определяется стоимостью имущества.

Рентабельность собственного капитала показывает, сколько единиц чистой прибыли заработала каждая единица, вложенная собственником организации.

Рентабельность перманентного капитала показывает, эффективность использования капитала, вложенного в деятельность организации на длительный срок.

Таким образом, в основу системы анализа финансовой отчетности организаций заложен комплексный подход к анализу показателей их финансово-хозяйственной деятельности, отражающих наличие, размещение и использование финансовых ресурсов предприятия, организации.

Методика анализа финансового состояния хозяйственных субъектов включает:

- анализ прибыльности хозяйственной деятельности предприятия, организации;

- анализ финансовой устойчивости организации;

- анализ деловой активности организации;

- анализ ликвидности и рыночной устойчивости организации.

Анализ финансовой отчетности организации проводится путем сравнения его показателей за разные периоды отчетности и рекомендуемыми нормативными значениями и сопоставления по организациям, относящимся к одним и тем же группам (по отраслям, видам выпускаемой продукции, численности персонала и т. д.).

Методика анализа бухгалтерской (финансовой) отчетности

Анализ ликвидности и платежеспособности предприятия

Основным условием проведения анализа финансового состояния является умение «читать» баланс. Это один из способов оценки финансовых возможностей предприятия и его ресурсов для ведения хозяйственной деятельности.

Бухгалтерский баланс (ББ) - это основная форма аналитической отчетности, характеризующая в денежной оценке финансовое положение предприятия по состоянию на отчетную дату и состоящая из двух равновеликих частей: актива и пассива, которые формируют 5 разделов.

Анализ баланса может проводиться с помощью оного из следующих способов:

оценка непосредственно по балансу без предварительного изменения состава балансовых статей;

построение уплотнительного сравнительного аналитического баланса путем агрегирования некоторых однородных по составу элементов балансовых статей;

осуществление дополнительной корректировки баланса на индекс инфляции с последующим агрегированием статей в необходимых аналитических разрезах.

Чтение бухгалтерского баланса - это процесс количественной оценки основных параметров финансового функционирования организации, позволяющий определить следующие характеристики финансового состояния организации, а также выявить параметры негативного развития:

общая стоимость имущества организации, равная сумме I и II разделов баланса;

стоимость иммобилизованных (т.е. внеоборотных) средств (активов), равная итогу I-го раздела баланса;

стоимость мобильных (оборотных) средств, равная итогу II-го раздела баланса;

величина собственного капитала организации, равная итогу 3-го раздела баланса;

величина заемного капитала, равная сумме итогов 4 и 5 разделов баланса.

При анализе бухгалтерского баланса необходимо обратить внимание на следующие показатели и их динамику:

на изменение валюты баланса.

на соотношение темпов роста оборотного и внеоборотного капитала.

В структуре внеоборотных и оборотных активов необходимо обратить внимание на изменение следующих статей:

незавершенное строительство. Эта статья не участвует в производственном обороте, и поэтому увеличение ее доли в определенных условиях может негативно сказаться на результатах финансово-хозяйственной деятельности;

увеличение доли долгосрочных финансовых вложений во внеоборотных активах свидетельствует, с одной стороны, об инвестиционной направленности вложений организации, а с другой - об отвлечении средств из основной производственной деятельности;

низкий удельный вес ликвидных активов (10-12%) от стоимости имущества, причем основу оборотных активов составляют производственные запасы. Такое соотношение указывает, в частности, на низкую ликвидность активов и на недостаточную ликвидность баланса, что может привести к неплатежеспособности предприятия;

основу оборотных активов составляют производственные запасы. Увеличение доли производственных запасов может говорить как о наращивании производственного потенциала, так и о нерациональной хозяйственной стратегии за счет иммобилизации финансовых ресурсов в недостаточно ликвидные активы. В то же время это может быть продиктовано стремлением за счет вложений в эту статью защитить денежные средства от воздействия инфляции;

чрезвычайно низкий удельный вес денежных средств в оборотных активах (4-7%) говорит о невозможности немедленного погашения срочных обязательств;

рост дебиторской задолженности и особенно сомнительной к возврату свидетельствует об иммобилизации денежных средств из оборота, отрицательно влияет на платежеспособность организации;

темп прироста заемных средств, опережающий темпы прироста оборотных активов, приводит к снижению текущей ликвидности предприятия. Превышающий рост заемного капитала над собственным указывает на зависимость организации от внешних инвесторов;

в составе собственных средств отсутствует нераспределенная прибыль, резервный капитал, фонд накопления. Отсутствие источников, накопленных в результате финансово-хозяйственной деятельности, отражает низкий уровень самофинансирования предприятия;

основу источников финансирования имущества составляют собственные средства (90-97%), которые формируются только за счет увеличения счета «Добавочный капитал», который увеличивается (по кредиту) за счет переоценки основных средств. Это свидетельствует о необходимости учитывать влияние фактора переоценки при анализе финансового состояния;

рост краткосрочных обязательств организации. Если обязательства превышают сумму 100 000 руб. и не погашены по истечении трех месяцев, то есть основания к возбуждению дела о банкротстве организации в арбитражном суде;

темпы изменения выручки, прибыли до налогообложения и чистой прибыли ниже, чем темпы изменения внеоборотных и оборотных активов. Это свидетельство снижения общей эффективности, роста себестоимости;

превышающие темпы роста оборотных средств, запасов, незавершенного производства над темпами роста выручки и прибыли указывают на уменьшение скорости оборота оборотного капитала, недостаточность финансовых средств для покрытия издержек и расширения финансово-хозяйственной деятельности.

Анализ баланса начинается с оценки структуры и динамики его разделов на основе аналитической таблицы, содержащей агрегированные, т.е. укрупненные статьи - итоги разделов пассива и актива. Аналитический баланс позволяет оценить структуру имущества предприятия и одновременно произвести горизонтальный и вертикальный анализ баланса

Ликвидность предприятия - способность превращать свои активы в деньги для совершения всех необходимых платежей по мере наступления их срока.

Под ликвидностью баланса понимается степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежные средства соответствует сроку погашения платежных обязательств. Качественное отличие этого понятия от ликвидности активов в том, что ликвидность баланса отражает меру согласованности объемов и ликвидности активов с размерами и сроками погашения обязательств, в то время как ликвидность активов определяется безотносительно к пассиву баланса.

При анализе ликвидности баланса проводится сравнение активов, сгруппированных по степени их ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения.

Активы группируются по степени убывания ликвидности с разделением на следующие группы:

А1 - наиболее ликвидные активы. К ним относятся денежные средства предприятий и краткосрочные финансовые вложения;

А2 - быстро реализуемые активы. К ним относятся дебиторская задолженность со сроками погашения в отчетном периоде, прочие активы, готовая продукция и товары отгруженные;

АЗ - это медленно реализуемые активы. К ним относятся оборотные активы за минусом готовой продукции и товаров отгруженных, НДС по приобретенным ценностям, дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты). Производственные запасы и незавершенное производство находятся в самом начале производственного цикла, поэтому переход их в денежную форму потребует значительно больший срок;

А4 - трудно реализуемые активы, куда входят основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство. Это статьи первого раздела баланса «Внеоборотные активы».

Пассивы группируются по степени срочности погашения обязательств:

П1 - наиболее срочные обязательства. К ним относятся статьи «Кредиторская задолженность» и «Прочие краткосрочные обязательства»;

П2 - краткосрочные пассивы. К ним относятся статьи «Краткосрочные заемные средства», «Доходы будущих периодов», «Оценочные обязательства», «Прочие обязательства»;

П3 - долгосрочные пассивы - долгосрочные кредиты и заемные средства;

П4 - постоянные пассивы - собственный капитал, находящийся постоянно в распоряжении предприятия.

При определении ликвидности баланса группы актива и пассива сопоставляются между собой.

Условия абсолютной ликвидности баланса:

А1>П1; А2> П2; А3> ПЗ; А4< П4.

Различают 2 типа ликвидности:

Текущая ликвидность (ТЛ) свидетельствует о платежеспособности (+) или неплатежеспособности (-) организации на ближайший момент к рассматриваемому времени.

ТЛ=(А1+А2) >(П1+П2)

Перспективная ликвидность (ПЛ) - это прогноз платежеспособности на основе сравнения будущих поступлений и платежей. Она будет обеспечена при условии, что поступление денежных средств с учетом имеющихся МПЗ и долгосрочной дебиторской задолженности превысит все внешние обязательства.

ПЛ =А3?П3, т.е. А1+А2+А3>П1+П2+П3

Абсолютные показатели позволяют провести предварительный анализ ликвидности, но не дают представления о масштабах недостатка средств для погашения обязательств. Поэтому необходимо дополнить анализ расчетом и обоснованием относительных показателей, характеризующих степень обеспеченности предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

Одним из основных критериев финансового положения предприятия является оценка его платежеспособности, под которой принято понимать способность предприятия рассчитываться по своим обязательствам, следовательно, платежеспособным является то предприятие, у которого активы больше, чем внешние обязательства. Платежеспособность означает наличие у предприятия денежных средств, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения.

Анализ платежеспособности предприятия проводится для:

регулярного прогнозирования финансового положения предприятия;

своевременного погашения обязательств перед поставщиками, государством, внебюджетными фондами, работниками, акционерами;

повышения доверия партнеров и инвесторов к проведению совместной деятельности.

Анализ бухгалтерской отчетности или бухгалтерский анализ, является основной частью всех основных управленческих решений, которые касаются инвестирования, кредитования и т.д. Аудит бухгалтерской отчетности это – один из наиболее важных рычагов управления финансовой системой предприятия.

Анализировать отчетность необходимо, сегодня уже никто в этом не сомневается. Принимать верные решения, просчитанные далеко вперед, предвидеть финансовые итоги деятельности организации и достигать новых вершин в бизнесе нельзя, если нет точных данных о финансовом положении предприятия и его эффективности. В 21-м веке компьютерных технологий вся рутина анализа бухгалтерской отчетности лежит на плечах компьютера.

Задачи анализа бухгалтерской отчетности

Анализ бухгалтерской отчетности позволяет сделать вывод о степени платежеспособности предприятия, каким количеством активов оно обладает и насколько эффективно они используются, достаточно ли их для полноценного и успешного осуществления хозяйственной деятельности.

Анализируя бухгалтерскую отчетность, можно понять, насколько предприятие финансово независимо, имеет ли смысл привлекать для его развития инвестиции, способен ли менеджмент организации эффективно управлять своим бизнесом и успешно его развивать. Современный анализ бухгалтерской отчетности проводится с помощью специальных программ, доступных любому заинтересованному пользователю.

Что такое бухгалтерская отчетность?

Бухгалтерская отчетность - это единая система данных об имущественном и финансовом положении организации и о результатах его хозяйственной деятельности, составляемая по данным бухгалтерского учета по законодательно установленным формам. Формы, используемые для анализа бухгалтерской отчетности разрабатываются и утверждаются приказом Минфина России.

Цели и состав бухгалтерской отчетности

Цель бухгалтерской (финансовой) отчетности состоит во всестороннем и правдивом представлении широкому кругу лиц информации о финансовом положении организации, финансовых итогах ее деятельности и изменениях в этом положении. Кроме того, анализ бухгалтерской отчетности, проводимый разными пользователями является одной из целей составления и ведения этой отчетности. Согласно Федеральному закону «О бухгалтерском учете» пользователи отчетности делятся на внутренних и внешних. К внутренним относятся руководство организации и собственники.

О составе бухгалтерской (финансовой) отчетности

Состав бухгалтерской отчетности зависит от ее вида. Промежуточная отчетность всех организаций включает бухгалтерский баланс (форма № 1) и отчет о прибылях и убытках (форма № 2). Бухгалтерский баланс показывает состояние имущества, собственного капитала и обязательств организации непрерывно нарастающим итогом с момента создания организации. Из всех форм бухгалтерской отчетности, используемых для анализа, бухгалтерский баланс содержит самое большое количество данных о деятельности предприятия, которые необходимы для оценки ее финансового положения: объем денежных средств, объем материальных запасов, размер инвестиций и многое другое.

Состав бухгалтерской отчетности зависит от субъекта, составляющего такую отчетность. Все организации, не относящиеся к субъектам малого предпринимательства, ежегодно представляют: бух. баланс (форма № 1), отчет о прибылях и убытках (форма № 2), отчет об изменениях капитала (форма № 3), отчет о движении денежных средств (форма № 4), приложение к бухгалтерскому балансу (форма № 5), пояснительную записку, аудиторское заключение если она в соответствии с федеральными законами подлежит обязательному аудиту.

Основным источником данных для проведения анализа бухгалтерской отчетности являются данные двух форм бухгалтерской отчетности: бухгалтерский баланс (форма 1) и отчет о прибылях и убытках (форма 2). В зависимости от целей анализа финансовой отчётности применяются различные показатели и методы анализа.

Анализ бухгалтерского баланса и его задачи

Анализ бухгалтерского баланса позволяет оценивать эффективность того, как размещены активы предприятия, достаточно ли их для текущей и будущей хозяйственной деятельности; оценивать структуру, размеры и эффективность привлечения инвестиционных средств; также он позволяет делать выводы о способности менеджмента организации развивать бизнес и наращивать прибыль.

К основным задачам анализа бухгалтерского баланса можно отнести:

- оценку имущественного состояния анализируемой организации;

- анализ ликвидности каждой группы активов;

- изучение структуры и состава источников, за счет которых формируются активы;

- анализ обеспеченности обязательств предприятия его активами;

- анализ взаимосвязи групп активов и пассивов;

- оценку способности генерировать денежные средства;

- анализ возможности сохранения и наращивания капитала.

Анализ отчета о прибылях и убытках

Отчет о прибылях и убытках служит источником информации об уровне эффективности деятельности организации, служит для анализа тенденций показателей финансовых результатов и оценки решений менеджмента за отчетный период.

Анализ прибылей и убытков организации дает возможность определить, за счет чего была получена основная прибыль или убыток в конкретном отчетном периоде, и определить тенденцию роста или падения прибыли. В отличие от бухгалтерского баланса, Форма 2 отображает результаты финансовой и хозяйственной деятельности только за отчетный период – это квартал, полугодие или год.

К основным задачам анализа отчета о прибылях и убытках относятся:

- анализ динамики балансовой и чистой прибыли;

- оценка степени влияния разных факторов на прибыль;

- оценить показатели рентабельности;

- выявить резервы увеличения прибыли.

Основы анализа бухгалтерской отчетности

Понятие анализа бухгалтерской отчетности пересекается с понятием финансового анализа. Поэтому в рамках данного материала мы ограничимся кратким обзором основных подходов и методов, используемых в финансовом анализе. Более подробную информацию по каждому из указанных методов вы можете найти на сайте Рассмотрим сложившуюся классификацию методов анализа бухгалтерской отчетности.

Внутренний и внешний анализ

Анализ бухгалтерской отчетности могут проводить сотрудники предприятия, в этом случае речь идет о внутреннем финансовом анализе. Если финансовый анализ проводят лица не работающие в компании, будем говорить о внешнем финансовом анализе. Внешними пользователями являются поставщики, покупатели, потенциальные инвесторы, правительство и правительственные структуры, общественные организации и общество в целом.

Направления анализа

С помощью специальной программы для анализа бухгалтерской отчетности обычно проводится анализ прошлой финансовой информации – за прошлые отчетные периоды. Такой анализ называется ретроспективным. Некоторые из программных средств для финансового анализа позволяют проводить анализ финансовых планов и прогнозов. Такой вид анализа называется перспективным.

По характеру проведения необходимо разделять анализ бухгалтерской отчетности и инвестиционный анализ. Инвестиционный анализ – это детальный анализ инвестиций и капитальных вложений.

- Чтение бухгалтерской отчетности;

- Анализ абсолютных и сравнимых процентных показателей;

- Сравнительный анализ и сравнение со среднеотраслевыми показателями;

- Агрегирование и анализ агрегированного баланса;

- Динамический, структурный анализ

- Анализ вертикальных процентных изменений;

- Анализ горизонтальных процентных изменений;

- Анализ показателей путём использования финансовых коэффициентов;

- Трендовый анализ;

- Факторный анализ;

- Пространственный анализ;

- Экспресс анализ отчетности – анализ проводится по основным финансовым показателям

Этапы анализа бухгалтерской отчетности

Основы анализа бухгалтерской отчетности гласят, что полноценный анализ необходимо поэтапно.

Во-первых

, изучаю оборотные активы предприятия: сравниваются темпы изменения объема реализации продукции и темпы роста средней суммы от оборота активов.

Во-вторых , рассматривается динамика состава оборотных активов предприятия по разным видам: отдельно сырье и материалы, отдельно продукция, средства, пассивы и так далее. Другими словами, оценивается уровень ликвидности по каждому виду.

Отчет о прибылях и убытках предприятия дает ясное понимание того, как менялось поступление прибыли на протяжении, например, нескольких лет. Изучая Форму 2 предприятия, можно делать выводы о том, были или нет приняты верные управленческие решения, оценивать влияние различных факторов на прибыль, проанализировать за счет чего в отчетном периоде была получена прибыль или и так далее.

В третьих , анализируется продолжительность, структура операционного, производственного и финансового циклов организации.

В четвертых , производится проверка рентабельности оборотных активов.

В пятых , детально рассматриваются основные источники финансирования предприятия, определяют степень финансовых рисков.

В результате такого поэтапного анализа бухгалтерской отчетности определяется эффективность общего уровня управления предприятием, делаются выводы о том, какие направления его деятельности необходимо развивать в будущем, а какие лучше приостановить либо ликвидировать.

В заключении отметим, что почти все рассмотренные методы и способы анализа бухгалтерской отчетности удобно выполнять не вручную, а автоматически с помощью специальной программы. В программу вводятся данные финансовой отчетности, и буквально через 5-15 минут пользователь получает готовый аналитический отчет, содержащий диаграммы, таблицы, текстовые выводы и рекомендации.

Любой бухгалтер, эксперт, аналитик, руководствуясь сведениями, изложенными в бухгалтерской отчетности, должен уметь выполнить анализ и сделать выводы о работе компании за конкретный период времени. Рассмотрим основы анализа бухгалтерской отчетности, как он выполняется и на чем основан.

Базовыми видами анализа считаются такие, как внешний и внутренний. В качестве примера внешнего анализа можно назвать процесс, в ходе которого проводятся исследования и выполняются расчеты, необходимые для предоставления инвесторам и кредиторам. На основании полученных данных они смогут принять решение об инвестировании средств в в развитие предприятия.

Иными словами, чем качественнее проведен анализ и чем выше показатели рентабельности, ликвидности, деловой активности, тем больше шансов получить инвестирование.

Только поэтапное проведение аналитических мероприятий позволят получить наиболее точную и правдивую картину о работе предприятия. Для этого выделяют пять основных этапов исследования, которые по желанию эксперта могут дополняться и изменяться:

- На начальном этапе рассматриваются данные по оборотным активам, включая динамику их прироста и сумм прибыли полученных в результате оборотных процессов.

- На втором этапе, изучаются оборотные активы фирмы на предмет из ликвидности, и определяется общий коэффициент ликвидности компании.

- Третий этап предусматривает проведение исследования на предмет цикличности и сроков проведения различных операций внутри предприятия.

- На четвертом этапе рассчитывается коэффициент рентабельности.

- Пятый этап предусматривает рассмотрение вопроса финансовых поступлений и финансовых рисков:

Используя стоимостные показатели из отчетности можно получить сведения о прибыльности работы компании, о ее финансовом и экономическом положении, а также о том, насколько эффективны принимаемые управленческие решения. Чтобы получить все эти данные, простого рассмотрения бухгалтерской отчетности недостаточно. Потребуется произвести определенные расчеты и исследования.

Получите 267 видеоуроков по 1С бесплатно:

Экспресс-анализ бухгалтерской отчетности

Еще один вид отчетности, на который стоит обратить внимание – это экспресс-анализ. Данный способ позволяет быстро и максимально достоверно получить общую картину экономической деятельности предприятия. Исследование также проводится поэтапно, и включает три стадии.

Сначала проводится оценка имущественного положения, которая позволяет получить сведения о том, каким имуществом владеет предприятие, в виде его стоимостного выражения. Кроме того, исследуется состав капиталов и суммы оборотных активов, материальных запасов:

Второй этап предусматривает аналитическое исследование отчета о финансовых результатах. Рассчитывается показатель рентабельности для разных видов деятельности компании, а также определяются способы повышения эффективности ее работы.

Третий этап – это анализ общего финансового состояния предприятия. В рамках этого этапа проводится определение общей устойчивости фирмы, ее платежеспособность, а также оценивается динамика показателей отдельных бухгалтерских статей. Это дает возможность оценить уровень развития предприятия и определить наличие тенденций роста прибыльности бизнеса:

Анализ бухгалтерской отчетности предприятия на примере

Рассмотрим определение отдельных коэффициентов, на примере конкретных показателей. Для этого сформируем таблицу:

| Направление анализа | Показатель | Норматив | Значение на начало года | Значение на конец года |

| 1. Оценка имущественного положения | 1. Величина основных средств | 400 280 596 | 243 485 481 | |

| 2. Доля ОС в общей сумме активов | 48,2% | 33,8% | ||

| 3. Коэффициент износа основных средств | 1,7% | 2,8% | ||

| 4. Общая сумма хозяйственных средств | 830 655 290 | 719 477 213 | ||

| 2. Оценка финансового положения | 1. Величина собственных средств (собственный капитал) | 309 508 964 | 320 861 234 | |

| 2. Коэффициент текущей ликвидности | от 1,5 до 2,5 | 0,78 | 1,15 | |

| 3. Коэффициент абсолютной ликвидности | от 0,2 | 0,00 | 0,07 | |

| 4. Коэффициент автономии | от 0,5 | 0,37 | 0,45 | |

| 5. Доля долгосрочных заемных средств в в общей сумме источников | 0,0% | 0,0% | ||

| 6. Коэффициент обеспеченности собственными оборотными средствами | от 0,1 | -0,28 | 0,13 | |

| 3. Наличие «больных» статей баланса | 1. Убытки | 0 | 0 | |

| 2. Кредиты и займы, не погашенные в срок | 3 299 214 | 3 299 214 | ||

| 3. Просроченная дебиторская и кредиторская задолженность | 18 299 350 | 15 913 446 | ||

| 4. Векселя выданные (полученные) просроченные | 0 | 1 041 354 |

Изучив полученные результаты видим, что улучшилось положение с обеспеченностью собственными средствами. Вместе тем, коэффициент износа основных средств возрос. Ликвидность компании также повысилась. Можно сказать, что представленное предприятие отличается финансовой устойчивость и имеет хорошие перспективы развития.

Заключение

Анализ бухгалтерской отчетности является очень важным мероприятием, поскольку позволяет составить план дальнейшего развития компании даже в сложных экономических условиях. Чем качественнее проведен анализ, тем эффективнее будут принятые решения по развитию предприятия.

Основываясь на бухгалтерскую отчетность определенного периода, можно сделать выводы о прибыльности предприятия, правильности применяемой стратегии управления, общем финансовом положении, а также принять необходимые решения по эффективному управлению.

Качественный анализ бухгалтерской отчетности является ключевым моментом в принятии управленческих решений. Собственно, для этого и предназначена бухгалтерская отчетность. Анализ ее помогает не только определить финансовое состояние организации на определенный момент, но и выявить ее рентабельность, значение в общей экономической структуре, а также сделать важные прогнозы функционирования, что помогает определиться в управленческой стратегии.

Виды анализа бывают разные, но все они направлены на то, чтобы объективно оценить сложившуюся в процессе работы ситуацию, а также предпринять меры по ее улучшению в случае спада экономической прибыльности. Или же поддержать хорошие показатели, а также принять меры для их роста и максимального извлечения прибыли из выбранной деятельности.

Основные виды

К основным и базовым видам проведения бухгалтерского анализа можно отнести внешний и внутренний. Названия говорят сами за себя. Используется отчетность внешнего и внутреннего назначения соответственно.

Примером анализа бухгалтерской отчетности предприятия внешнего типа можно назвать анализ, который проводится инвесторами и кредиторами. Они для собственной выгоды должны провести объективную оценку предприятия, в которое в перспективе вложат свои деньги. Грамотный анализ поможет выбрать наиболее выгодные варианты вложений, которые в будущем принесут прибыль.

В случае неграмотного проведения анализа можно не только не получить прибыли, но и оказаться в убытке в том случае, если инвестируемая компания имеет негативные тенденции развития и в будущем может оказаться банкротом.

Внутренний анализ позволяет дать объективную оценку тенденциям развития, составить правильную стратегию и спрогнозировать ситуацию лицам, которые занимаются управлением. Соучредители благодаря внутреннему анализу могут оценить правильность выбранного ими аппарата управления компанией и степень того, насколько ему можно доверять собственный капитал.

Используемые этапы проведения анализа

Согласно основам анализа бухгалтерской отчетности, именно его поэтапное проведение позволяет постепенно воссоздать сложившуюся картину работы и сделать необходимые выводы для полноценной оценки результативности. Выделяют пять основных этапов, которые могут дополняться и совершенствоваться в зависимости от того, какие результаты надо впоследствии получить и насколько глубоко оценить экономическую ситуацию:

- В первом этапе стоит изучить состояние оборотных активов, а также темпы динамических показателей по их приросту и суммам, получаемым в результате оборотных процессов.

- На втором этапе следует детально изучить состав оборотного актива и отдельно оценить ликвидность каждой его части.

- Третьим этапом стоит охарактеризовать продолжительность циклических операций производственного, операционного и финансового направления.

- На четвертом этапе стоит определить, насколько рентабельной является каждая часть оборотных активов.

- В пятом этапе стоит рассмотреть, откуда формируется основное и второстепенное финансирование данного предприятия, а также определить, каковы его финансовые риски.

Интересное видео об анализе финансовой отчетности:

Еще одна форма анализа

Отдельного внимания заслуживает проведение экспресс-анализа бухгалтерской отчетности. В отличие от других вариантов, он позволяет быстро и качественно воссоздать общую картину по предприятию. Состоит он из трех этапов.

Первый этап, именуемый анализом имущественного положения, дает представление о том, каким имуществом обладает данное предприятие в его суммовом выражении, сюда также входят составы капиталов, а также суммы по материальной базе и оборотным активам.

В второго этапа входит анализ отчетов по финансовым результатам, определение рентабельности разных видов деятельности компании и, соответственно, их выгодность для нее. Второй этап анализа проводят, основываясь на расчетах коэффициентов рентабельности.

Третьим этапом является проведение анализа общего финансового состояния. В его рамках определяют как общую устойчивость предприятия, так и его платежеспособность. Также проводят оценку динамики по показателям бухгалтерских статей. Именно динамическое рассмотрение позволяет не только дать общую оценку развитию, но и предсказать его направление, что очень важно для обеспечения тенденции роста прибыльности дела.

Итак, анализ бухгалтерской отчетности – это важнейший этап ее рассмотрения. В нынешних условиях он может проводиться вручную, но гораздо удобнее использовать для этой цели компьютерные программы, которые обеспечивают быстрое получение оценки в суммовых и текстовых выражениях после введения данных отчетных документов. Самостоятельное проведение анализа позволяет сохранить индивидуальный подход и обеспечить качественное рассмотрение всех показателей в рамках выбранного вида анализа.

Похожие статьи