К расходам будущих периодов относятся затраты подготовительного характера, связанные с доходами, которые будут или могут быть получены в будущем, например по сезонным работам. Методы списания затрат будущих периодов нужно искать в нескольких ПБУ. Так, например, платежи за право использования результатов интеллектуальной деятельности, осуществляемой на основании лицензионного договора, отражают в качестве расходов будущих периодов и списывают в течение срока действия этого договора (пункт 39 ПБУ 14/2007). Как правило, списание происходит равномерно.

Пример

В январе отчетного года ЗАО «Актив» приобрело право на использование компьютерной программы. Лицензионным договором установлено, что ПО подлежит использованию в течение трех лет. Затраты на оплату права использования программы составили 18 000 руб. (единовременный платеж).

При оплате бухгалтер «Актива» сделал проводку:

Дебет 60 Кредит 51

18 000 руб. – произведен платеж по лицензионному договору;

Дебет 97 Кредит 60

– 18 000 руб. – фиксированный разовый платеж за пользование программой учтен в составе расходов будущих периодов;

Дебет 012

– 18 000 руб. – отражено в забалансовом учете право пользования нематериальным активом.

Ежемесячно в течение действия договора на использование программы бухгалтер «Актива» должен делать проводку:

Дебет 20 (26, 44, …) Кредит 97

– 500 руб. (18 000 руб. : 3 года: 12 мес.) – списана часть фиксированного платежа.

За 12 месяцев отчетного года будет списано 6000 руб. (500 руб. * 12 мес.). В балансе за отчетный год по строке 1210 нужно отразить несписанную часть расходов в сумме 12 000 руб. (18 000 – 6000).

Расходы по договору строительного подряда, понесенные в связи с предстоящими работами, тоже учитываются как затраты будущих периодов (п. 16 ПБУ 2/2008).

Для этого должны выполняться два условия:

- расходы могут быть достоверно определены;

- в отчетном периоде, в котором затраты возникли, существует вероятность, что договор будет заключен.

Если эти условия не соблюдены, расходы признаются в периоде их оплаты (пункт 15 ПБУ 2/2008). А затраты, понесенные в счет предстоящих работ по договору, не включаются в сумму понесенных на отчетную дату расходов (пункт 21 ПБУ 2/2008).

Пример

ЗАО «Строитель» готовится к тендеру на строительство объекта. Тендер запланирован на ноябрь отчетного года.

Разработку технико-экономического обоснования осуществляет проектная организация. ТЭО получено в ноябре и его стоимость составляет 708 000 руб., в том числе НДС – 108 000 руб. Договор строительного подряда заключен в декабре отчетного года. Работы сданы заказчику в апреле года, следующего за отчетным.

Издержки на ТЭО можно включить в расходы по договору подряда, поскольку на момент их осуществления есть вероятность, что тендер будет выигран, а контракт - подписан.

Эти затраты понесены в связи с предстоящими работами, поэтому их сумму нужно отнести к расходам будущих периодов. Списываются они единовременно: в бухгалтерском учете – после завершения работ по договору подряда (п. 21 ПБУ 2/2008), а в налоговом учете – на дату акта приемки-передачи ТЭО.

В ноябре бухгалтер «Строителя» должен сделать проводки:

Дебет 97 Кредит 60

– 600 000 руб. (708 000 – 108 000) – стоимость работ по разработке технико-экономической документации отнесена на расходы будущих периодов;

Дебет 19 Кредит 60

– 108 000 руб. – отражен «входной» НДС;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 108 000 руб. – на основании счета-фактуры проектной организации «входной» НДС принят к вычету;

Дебет 60 Кредит 51

– 708 000 руб. – оплачена стоимость проектных работ;

Дебет 68 «Расчеты по налогу на прибыль» Кредит 77

– 120 000 руб. (600 000 руб. * 20%) – отражено отложенное налоговое обязательство.

По состоянию на конец года в балансе по строке 1210 будет отражена сумма 600 000 руб.

В апреле следующего года бухгалтер сделает проводки:

Дебет 20 Кредит 97

– 600 000 руб. – стоимость ТЭО включена в расходы по договору подряда;

Дебет 77 Кредит 68 «Расчеты по налогу на прибыль»

– 120 000 руб. – погашено отложенное налоговое обязательство.

Кроме этого, расходы будущих периодов упоминаются в ПБУ 15/2008. Согласно этому стандарту в составе расходов будущих периодов можно учитывать:

- дополнительные расходы по займам и Кредитам (п. 8 ПБУ 15/2008);

- начисленные проценты на вексельную сумму (п. 15 ПБУ 15/2008);

- начисленные проценты или дисконт по облигации (п. 16 ПБУ 15/2008).

Наконец, упоминание о расходах будущих периодов имеется в двух методических указаниях по бухгалтерскому учету.

Так, в пункте 94 «методички» по учету материально-производственных запасов (приказ Минфина РФ от 28 декабря 2001 г. № 119н) сказано, что на счет расходов будущих периодов можно относить стоимость отпущенных в производство материалов в случаях:

- проведения подготовительных работ в сезонных отраслях;

- горно-подготовительных работ;

- пусковых расходов (освоение новых предприятий, производств, цехов и агрегатов);

- подготовки и освоения новых производств и новых технологий;

- рекультивации земель.

А в пункте 16 «методички» по формированию бухгалтерской отчетности при осуществлении реорганизации компании (приказ Минфина РФ от 20 мая 2003 г. № 44н) сказано, что к расходам будущих периодов относятся расходы на приобретение лицензии на осуществление деятельности, права на которую не подлежат передаче в порядке правопреемства.

Представляем уникальный сервис: интернет-поддержку бухгалтеров в период сдачи годового отчета. Все, что уже изменено по отчету и все, что изменится в дальнейшем, - вы найдете на сайте:

Специально для бухгалтеров разработано приложение «Годовой отчет». Сервис поможет проверить, всё ли учтено при подготовке годового отчета, и ответить на вопрос, можно ли сдавать отчет в налоговую.

Счет 97 в бухгалтерском учете ведется по субсчетам в зависимости от видов расходов:

- аналитический учет РБП ведется по каждому активу;

- расходы на страхование отражаются на субсчете 97.02;

- неисключительные права на ПП, лицензии, сертификаты учитываются на субсчете 97.21;

- 97 счет попадает в строку баланса «Запасы».

Счет 97 «Расходы будущих периодов» используется в бухгалтерском учете юридическими лицами для обобщения сведений по затратам, которые возникли в текущем периоде, но должны относиться к будущему времени.

Зачем нужны будущие издержки?

Это означает, что организация потратила деньги сейчас, но на затраты сумму спишет потом. При этом дебиторская и кредиторская задолженности закрываются в текущем периоде. К таким расходам относятся:

- затраты на страхование имущества;

- покупка лицензий;

- обязательная сертификация продукции;

- неисключительные права на программные продукты;

- рекультивация земель;

- горные подготовительные работы.

В бухгалтерском учете 97 счет относится к активным, поэтому все расходы списываются в дебет других счетов. Соответственно, обороты по кредиту уменьшают дебетовый остаток. Суммы отражаются за минусом налога на добавленную стоимость.

Аналитический учет расходов будущих периодов (РБП) ведется по каждому поступающему активу. Это означает, что для каждого названия будет заведена собственная карточка, в которой указывается:

- наименование;

- сумма по договору;

- признание расходов в днях или месяцах;

- период списания, соответствующий сроку действия, прописанному в договоре;

- счет в бухгалтерском учете для списания издержек;

- статья затрат.

Для каждого из типов расходов будущих периодов были предусмотрены собственные субсчета:

- 97.01 принято предназначать для издержек на оплату труда будущих периодов (отпуска, компенсации на увольнение).

- 97.02 применяется для учета затрат на добровольное страхование работников.

- 97.21 используется для прочих расходов.

Справка! После выхода Приказа Минфина РФ № 186н от 24.12.2010 РБП на оплату труда учитываются на 96 счете «Резервы предстоящих расходов», а субсчет 97.02 применяется для страхования любых типов, предусмотренных в организации. Пунктом 65 приказа обозначено, что затраты могут списываться так же, как другие активы. Однако большинство предприятий предпочитает по-прежнему отдельно учитывать активы, которые распространяют свое действие на будущее.

Как делить страховые суммы на счету 97 в бухгалтерском учете?

97.02 «Расходы на страхование» корреспондирует по дебету со счетами:

- 23 «Вспомогательное производство»;

По кредиту он может корреспондировать со счетами:

- 76 «Расчеты с прочими дебиторами и кредиторами».

Страхуя имущество, предприятие заключает контракт со страховой организацией в виде полиса, действующего в течение года. Поэтому бухгалтер считает целесообразным делить сумму страхового взноса на равные части и ежемесячно списывать их с 97 счета. Хотя единовременное списание не возбраняется правилами бухгалтерского учета.

Пример использования счета 97 при учете расходов будущих периодов

ООО «Кандидат» имеет в собственности котельную, которая отапливает соседние здания. Тепло производится с помощью газового котла, который является опасным производственным объектом. По этой причине общество ежегодно вынуждено страховать свое газовое оборудование. 28 февраля был получен страховой полис от страховой организации. За него ООО «Кандидат» заплатило 25 000 руб. Срок действия полиса ‒ с 1 марта текущего года по 28 февраля будущего года. Бухгалтерия должна сделать операции:

- Дт 76 Кт 51 «Расчетные счета» - перечислено 25 000 рублей страховой компании;

- Дт 97.02 Кт 76 - получен полис на страхование газового котла со взносом 25 000 рублей;

- 25 000 / 12 = 2 083,33 руб. - ежемесячная норма отнесения суммы страховки на затраты;

- Дт 23 Кт 97.02 - списаны РБП по страхованию за март в размере 2 083,33 рубля.

Ежемесячно 97 счет будет погашаться на сумму 2 083,33 рубля, пока не закончится срок страхования объекта. Чтобы в программе сумма регулярно списывалась автоматически регламентной операцией, надо все данные прописать в карточке объекта по образцу:

Неисключительность прав

Прочие расходы будущих периодов на субсчете 97.21 должны вестись по аналогии с издержками по страхованию объектов. Неисключительные права на программные продукты, которые предоставляются на определенный срок, связывают с активами организации в целях отчетности, так как они оказывают существенное влияние на хозяйственную деятельность.

Важный момент! Так как срок пользования не всегда прописывается в договоре, организация должна принять решение, какой стандартный период принимается для списания программ, и указать это в учетной политике.

Бывают разовые платежи за пользование программными продуктами, такие как покупка электронного ключа. В данном случае затраты все равно учитываются на субсчете 97.21, но при этом списание происходит сразу при получении первичных документов и продукта.

Важный момент! Если продукт уникален и принадлежит только одной компании, то он считается объектом интеллектуальной собственности и должен учитываться на счете 04 «Нематериальные активы». Те же условия по уникальности соблюдаются для лицензий и сертификатов.

Как отразить в отчетности?

Ранее в балансе для расходов будущих периодов была предусмотрена отдельная строка. После издания Приказа № 186н от 24.12.2010 в форму № 1 внесены изменения. Расходы будущих периодов отражаются в составе раздела «Оборотные активы» по строке 1210 «Запасы» . Эта строка собирает информацию об остатках материалов, товаров, готовой продукции и расходов будущих периодов.

Для собственного удобства бухгалтеры могут отнести РБП к прочим оборотным активам в строке 1260, чтобы выделить их отдельной суммой.

Важный момент! 97 счет подлежит ежегодной инвентаризации, для него законодателем предусмотрена специальная унифицированная форма № ИНВ-11. Инвентаризация РБП предназначена для сверки оборотов в программе с фактическими данными первичных документов.

Использование 97 счета регламентируется Планом счетов, Положением по бухгалтерскому учету, ПБУ 10/99.

В налоговом учете РБП списываются равномерно, как это предусмотрено в бухгалтерском учете. РБП числятся в составе себестоимости от основной или вспомогательной деятельности и поэтому отражаются в декларации по налогу на прибыль в качестве прямых или косвенных расходов.

И Сегодня мы с Вами затронем тему списания расходов будущих периодов . Напомню, что расходы будущих периодов – это единовременные затраты, которые должны быть включены в издержки организации в последующих отчетных периодах. В этой статье мы рассмотрим некоторые теоретические особенности этого понятия, а также механизмы учета таких расходов в 1С БУХ.

Отдельно отмечу, что я рассмотрю не только настройки программы касательно регламентной операции закрытия месяца «Списание расходов будущих периодов» , но и для целей формирования бухгалтерского баланса . Ну и конечно, как обычно, всё рассмотрим в примерах и красочных скриншотах.

Напомню, что на сайте уже есть ряд статей, которые посвящены вопросу закрытия месяца в программе 1С БУХ 3.0:

Немного о расходах будущих периодов

Для учета расходов будущих периодов (РБП) в плане счетов бухгалтерского учета есть счет 97 «Расходы будущих периодов». Он имеет субсчета, которые подразделяются в зависимости от вида расхода:

- 97.01 «Расходы на оплату труда будущих периодов»;

- 97.02 «Расходы будущих периодов на добровольное страхование работников»;

- 97.02 «Прочие расходы будущих периодов».

В качестве аналитики эти субсчета используют элементы справочника 1С БУХ «Расходы будущих периодов». Но об этом чуть позже мы подробно поговорим в примерах.

Бывает ситуация, когда требуется выполнять равномерные списания страховых выплат (например по добровольному страхованию), но не считать такую выплату РБП. В этом случае следует использовать счет 76 «Расчеты с разными дебиторами и кредиторами», а именно два субсчета:

- 76.01.2 «Платежи (взносы) по добровольному страхованию на случай смерти и причинения вреда здоровью»;

- 76.01.9 «Платежи (взносы) по прочим видам страхования».

Использование этих субсчетов мы также рассмотрим в отдельном примере.

Учет расходов будущих периодов на счете 97

В примере организация получает лицензию на оказание транспортных услуг сроком на 5 лет, за которую заплачена госпошлина в размере 2 600 руб. Отразим принятие к учету расходов на оплату лицензии с помощью документа «Поступление товаров и услуг». Для документа выберем вид операции «Услуги». При заполнении документа самое главное правильно указать поле табличной части счет учета. По условиям нашего примера в качестве счета затрат выбираем счет 26 «Общехозяйственные расходы», поскольку в бухгалтерском учете затраты будут списываться сразу. А вот в налоговом учете будем использовать расходы будущих периодов, поэтому и выберем в соответствующем поле счет 97.21 «Прочие расходы будущих периодов». Если же у Вас и в бухгалтерском, и в налоговом учете используются РБП, то вместо 26 естественно выбираем 97.

Как я ранее писал, 97 счета имеют в качестве аналитики элементы справочника «Расходы будущих периодов». Давайте создадим в этом справочнике элемент, который будет соответствовать нашему случаю. Два самых главных поля здесь это «Вид актива в балансе» и «Признание расходов». Второе поле влияет на то, каким образом при закрытии месяца будет списываться остаток на счете 97. Есть вариант расчета «По месяцам», «По календарным дням» и «В особом порядке». Мы выберем «По календарным дням» — расчет осуществляется пропорционально количеству дней в месяце. Поясню чуть позже.

Значения в поле «Вид актива в балансе» определяет то, в состав какой строки бухгалтерского баланса будет включен данный расход. Возможны следующие значения:

- Дебиторская задолженность – отражается в разделе II«Оборотные активы» строка № 1230 «Дебиторская задолженность»;

- Запасы – в разделе II«Оборотные активы» строка № 1210 «Запасы»;

- Прочие оборотные активы — в разделе II«Оборотные активы» строка № 1260 «Прочие оборотные активы»;

- Прочие внеоборотные активы — в разделе I«Внеоборотные активы» строка № 1190 «Прочие внеоборотные активы»

- Основные средства — в разделе I«Внеоборотные активы» строка № 1150 «Основные средства.

Если для какого-то элемента этого справочника вид актива заполнен не будет, то при формировании баланса он будет отнесен в строку № 1260 «Прочие оборотные активы». Конечно только в том случае, если по нему будет остаток на счете 97 по дебету.

Для нашего примера выберем в этом поле значение «Прочие оборотные активы».

Теперь проведем документ и посмотрим проводки.

Итак, мы имеем две проводки. В первой затраты списываются в расходы организации на 26 счет в бухгалтерском учете. Вторая проводка в налоговом учете формирует РБП на 97 счете. Также формируется временная разница между бухгалтерским и налоговым учетом.

Теперь давайте выполним регламентированную операцию закрытия месяца «Списание расходов будущих периодов» и посмотрим сформированные проводки.

Расходы со счета 97.21 списываются на 26 «Общехозяйственные расходы». Мы видим, что проводки сформированы только в налоговом учете, что верно в рамках нашего примера. Также есть сумма, которая погашает временную разницу. Что касается самой суммы, то напомню, что мы выбрали в качестве параметра списания расходов будущих периодов «По календарным дням». Сумма для списания в Июле вычисляется по формуле:

2 600 руб. / (365+366+365+365+365) * 15 = 2 600 руб. / 1 826 (календарных дней за 5 лет) *15 (с 17.07 по 31.07) = 21,36 руб.

Для Августа сумма будет больше поскольку мы рассчитывать будем для полного месяца:

2 600 руб. / (365+366+365+365+365) * 31 = 2 600 руб. / 1 826 (календарных дней за 5 лет) *31 (весь Август) = 44,14 руб.

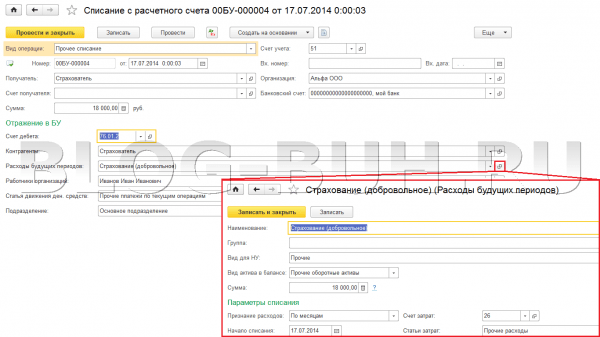

Учет расходов будущих периодов на счете 76

Вид документа выберем «Прочее списание», а в качестве счета дебета 76.01.2 «Платежи (взносы) по добровольному страхованию на случай смерти и причинения вреда здоровью». Этот счет вторым субконто имеет элемент справочника «Расходы будущих периодов». Поэтому создадим нужный элемент и выберем его в соответствующем поле документа. РБП будет на сумму 18 000 руб. и сроком на 1 год, а способ списания по месяцам.

При проведении сформируются следующие проводки:

При закрытии месяца в течение года вся эта сумма будет списываться в расходы организации.

Сумма списания будет рассчитываться по следующей формуле:

18 000 руб. / 12 месяцев = 1 500 руб.

Однако в связи с тем, что оплата была произведена 17 июля в середине месяца, то первый и последний месяц будет рассчитан пропорционально дням:

18 000 руб. / 12 * (15 / 31) = 725,81 руб.

На этом сегодня всё! Если Вам понравилась эта статья, Вы можете воспользоваться кнопочками социальных сетей , чтобы сохранить её у себя!

Также не забывайте свои вопросы и замечания оставлять в комментариях !

В процессе знакомства с бухгалтерским учетом мы не затронули еще два интересных счета: счет 97 «Расходы будущих периодов» и счет 98 «Доходы будущих периодов» . Чем интересны и примечательны эти счета, для чего они используются? Рассмотрим эти вопросы в настоящей статье.

Учет расходов будущих периодов: счет 97

На счете 97 происходит учет расходов, произведенных в данном месяце, но при этом не связанных с продажами этого месяца, то есть этим счетом пользуются, когда возникшие расходы нужно отложить до следующего месяца.

Например, организация страхует свое имущество на полгода. Страховая компания представляет счет на определенную сумму, в этом счете отражается страховая сумма за весь срок страхования, организация должна её полностью оплатить в момент получения страхового полиса. При этом организация может в любой момент расторгнуть договор со страховой компанией и вернуть остаток денег.

В этом случае нельзя полностью списывать всю сумму в расходы, поэтому страховая сумма равномерно распределяется на полгода, то есть делится на 6, и каждый месяц 1/6 суммы списывается в расходы текущего месяца.

Как отразить это в бухгалтерском учете?

Проводки по учету отложенных расходов на счете 97

Дата | Дебет | Кредит | Название операции |

Оплачен страховой взнос страховой компании |

|||

Принят к учету страховой полис на 6 месяцев |

|||

Отражены расходы на страхование (1/6 суммы) |

|||

В конце срока страхования вся сумма со счета 97 будет полностью списана в расходы, а сальдо будет нулевым.

Таким образом, для того, чтобы отразить расходы будущих периодов на счете 97, нужно знать сумму и период признания расходов, в течении этого периода сумма постепенно списывается (похожим образом списывается ).

Какие еще расходы можно отразить на счете 97? Этим счетом могут воспользоваться вновь созданные организации и отражать свои первоначальные расходы (подготовительные), когда еще нет продаж, не на счете 44 (для торговых организаций), а на счете 97. Когда появляются продажи, расходы со счета 97 списываются на счет 44 либо общей суммой, либо постепенно, по желанию руководства предприятия.

Учет доходов будущих периодов: счет 98

Какие доходы можно отражать на счете 98? Например, товарно-материальные ценности, полученные безвозмездно, по договору дарения. По правилам бухгалтерского учета безвозмездное поступление ТМЦ нельзя признать в качестве дохода, доход признается постепенно по мере их использования. Признание дохода отражается с помощью проводки Д98 К91.

Проводки при безвозмездном получении ТМЦ на счет 98

Дата | Дебет | Кредит | Название операции |

Получено безвозмездно основное средство |

|||

Основное средство принято к учету |

|||

Начислена амортизация по этом ОС |

|||

Признаны доходы от безвозмездного получения ОС, равные месячной сумме амортизации |

В дальнейшем каждый месяц, её сумма признается в качестве доходов от безвозмездного получения ОС, пока стоимость основного средства не будет полностью признано доходом, то есть пока не будет полностью самортизировано.

Таким образом, при доходы признаются по мере начисления амортизации.

Если же поступают безвозмездно товары, то они признаются в качестве дохода по мере их выбытия с предприятия.

Проводки при безвозмездном получении товаров

Дата | Дебет | Кредит | Название операции |

Получен безвозмездно товар |

|||

Товар, полученный безвозмездно, реализован |

|||

Начислен НДС с реализации |

|||

Списана себестоимость безвозмездно полученных товаров |

|||

Признаны доходы от безвозмездно полученных товаров |

Таким образом, если безвозмездно получены ТМЦ, то они признаются в качестве дохода постепенно. Если же безвозмездно получены денежные средства, то они признаются доходом сразу всей суммой (проводка Д51 К91), счет 98 в данном случае не применяется.

Никитина Екатерина Александровна,

эксперт Департамента правовой поддержки компании ПРАВОВЕСТ

Какие затраты необходимо относить к расходам будущих периодов в бухгалтерском учете? Как поступать с такими затратами в налоговом учете? В какой момент можно принять к вычету НДС? Ответы на эти вопросы вы найдете в предлагаемой статье.Бухгалтерский учет В бухгалтерском учете расходами будущих периодов признают затраты, произведенные организацией в данном отчетном периоде, но относящиеся к следующим отчетным периодам . Для учета таких «длящихся» расходов Планом счетов бухгалтерского учета финансово-хозяйственной деятельности, утв. Приказом Минфина РФ от 31.10.2000 N 94н, предусмотрен счет 97 «Расходы будущих периодов». На нем, в частности, «могут быть отражены расходы, связанные с горно-подготовительными работами; подготовительными к производству работами в связи с их сезонным характером; освоением новых производств, установок и агрегатов; рекультивацией земель и осуществлением иных природоохранных мероприятий; неравномерно производимым в течение года ремонтом основных средств (когда организацией не создается соответствующий резерв или фонд) и др.» . Формулировка «могут быть» означает, что организация вправе или отражать, или не отражать перечисленные затраты в составе расходов будущих периодов. Произведенный выбор следует закрепить в учетной политике.

Например, не создающая резерва расходов на ремонт основных средств организация может в своей учетной политике установить один из двух способов учета затрат на ремонт основных средств: 1) отнести такие затраты в расходы будущих периодов, а затем постепенно их списывать в течение определенного срока; 2) учитывать ремонт основных средств непосредственно на счетах текущих затрат в полной сумме по мере выполнения ремонта. При последнем способе имеется один недостаток – себестоимость продукции формируется неравномерно, то есть она будет значительно выше в месяце проведения дорогостоящего ремонта. Таким образом, предусмотренный учетной политикой порядок учета расходов будущих периодов оказывает влияние на величину себестоимости продукции (товаров, работ, услуг). Учтенные на счете 97 расходы списывают в дебет счетов учета затрат (счета 20, 23, 25, 26, 44 и др.) в зависимости от вида деятельности организации . Способ списания расходов будущих периодов также следует установить в учетной политике организации.

Законодательством предусмотрены следующие варианты списания «длящихся» расходов:

Расходы организации признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической оплаты . В свою очередь для финансового результата расходы принимаются к учету путем их обоснованного распределения между отчетными периодами, когда расходы обуславливают получение доходов в течение нескольких отчетных периодов . Значит, затраты на лицензии, сертификаты, добровольное или обязательное страхование, программные продукты с неисключительными правами пользования и т. п. следует отражать в бухгалтерском учете в составе расходов будущих периодов и затем списывать их на счета текущих затрат в течение времени полезного использования этих активов. Приведем самые распространенные хозяйственные операции, расходы по которым нужно отражать на счете 97.Страхование. Организации – владельцы транспортных средств обязаны за свой счет страховать риск гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц при использовании транспорта . Страховая компания выдает полис ОСАГО после уплаты всей страховой премии (взноса) по договору страхования, который заключается только на год . Так, страхователь учтет уплаченную сумму взноса на счете 97 в части, которая приходится на будущие периоды. Предположим, что организация перечислила страховые взносы в середине месяца. Тогда приходящуюся на него часть взноса нужно включить в текущие расходы, а остальную – в расходы будущих периодов. Затем начиная со следующего месяца организация будет ежемесячно производить списание «длящихся» расходов согласно установленному в учетной политике способу. Неисключительное право на программный продукт. Если организация оплачивает разовым платежом стоимость программы, то затраты на ее приобретение отражаются в расходах будущих периодов . В договоре с правообладателем срок пользования программой может быть либо установлен, либо не установлен. В первом случае учтенные в расходах будущих периодов затраты списывают в течение указанного срока на счета текущих затрат. Во втором – организация вначале должна определить срок полезного использования приобретенной программы и утвердить его приказом руководителя. Далее следует поступать аналогично первому варианту. Отпускные. Возможна ситуация, когда организация не создает резерв на предстоящую оплату отпусков работникам, а период отпуска сотрудника составляет несколько месяцев. Тогда всю сумму отпускных необходимо пропорционально распределить между этими отчетными периодами. Следовательно, часть отпускных, относящуюся к следующему месяцу, отражают на счете 97, а затем (при наступлении этого месяца) включают в фонд оплаты труда и соответственно в себестоимость продукции.

Одна из типичных ошибок бухгалтерского учета – отнесение предоплаты за какие-либо товары (работы, услуги) к расходам будущих периодов. К примеру, на счете 97 отражают или оплаченную за несколько месяцев (год) вперед подписку на периодические издания, или также вперед перечисленную арендную плату. Однако предварительная оплата материально-производственных запасов и иных ценностей (работ, услуг) не признается расходами организации . Поэтому до того, как организации окажут услугу, выданный аванс будет являться дебиторской задолженностью, а не расходами (тем более будущих периодов).

Обратите внимание : в налоговом учете предоплата также не включается в состав расходов независимо от того, какой метод признания расходов применяет организация .

Многих бухгалтеров волнует вопрос о том, в какой момент организация может принять к вычету входной НДС по расходам будущих периодов. Налоговые органы считают, что фирма имеет право принимать налог к вычету частями в течение срока списания «длящихся» расходов по мере их отнесения на счета текущих затрат. Если в течение определенного срока организация относит затраты «в установленном порядке на расходы, принимаемые к вычету при исчислении налога на прибыль равными долями… то сумма налога на добавленную стоимость подлежит зачету (возмещению из бюджета) в доле, пропорциональной сумме затрат… списанных в текущем отчетном периоде на расходы» .

Таким образом, налоговики увязывают возможность права на налоговый вычет по НДС с моментом признания расходов для расчета налогооблагаемой базы по налогу на прибыль. Однако гл. 21 НК РФ не содержит подобных требований для принятия НДС к зачету и тем более не устанавливает каких-либо специальных правил для применения налоговых вычетов по расходам будущих периодов.

Поэтому вычеты НДС по «длящимся» расходам осуществляются в общеустановленном порядке при одновременном выполнении следующих требований ст. 171, 172 НК РФ:

- приобретенные товары (работы, услуги) предназначены для использования в операциях, облагаемых НДС;

- имеется надлежащим образом оформленный счет-фактура;

- товары (работы, услуги) приняты к учету.

Налоговый учет

В налоговом учете понятие «расходы будущих периодов» отсутствует. Однако гл. 25 НК РФ для отдельных видов расходов утвержден особый порядок признания в налоговом учете (не единовременно, а в течение определенного срока). К ним, например, относятся:

Другие расходы учитываются в соответствии с требованиями ст. 272, 273 НК РФ. Организации, применяющие кассовый метод, признают затраты в расходах только после их фактической оплаты . Организациям, использующим метод начисления, необходимо обратить внимание на изменения, которые коснулись порядка признания расходов при данном методе и вступили в силу с 1 января 2006 года . В предыдущей редакции абз. 2 п. 1 ст. 272 НК РФ звучал следующим образом: «Расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок». А с начала текущего года это положение дополнили предложением: «В случае если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно». До 1 января 2006 года этот абзац трактовался так: если из документов, подтверждающих хозяйственную операцию, можно сделать вывод, что расход приходится на несколько отчетных (налоговых) периодов, то он распределялся на эти периоды. Когда же такого вывода сделать было нельзя, расход признавался единовременно в периоде возникновения исходя из условий сделки. Например, если в договоре купли-продажи неисключительного права на компьютерную программу не был установлен срок ее использования, то в налоговом учете расходы на программу при оплате ее стоимости разовым платежом признавались единовременно. Ведь в отличие от правил бухгалтерского учета в налоговом учете возможность устанавливать срок полезного использования актива не предусмотрена.С 1 января 2006 года в случае, когда из условий совершенной сделки нельзя сделать вывод, к какому периоду относятся расходы по ней, организация должна будет самостоятельно распределить данные расходы по периодам. Поэтому налогоплательщику следует закрепить порядок распределения таких затрат в учетной политике. Но если этого сделано не было, в нее можно внести дополнение , которое вступит в силу с момента его утверждения приказом руководителя.

Если организация установит одинаковый для налогового и бухгалтерского учета метод распределения расходов по указанным сделкам, она сблизит оба учета и избежит применения ПБУ 18/02. Однако сделать это удается не всегда. При учете расходов, относящихся к нескольким отчетным периодам, можно столкнуться с учетом временных разниц. К примеру, организация, применяющая кассовый метод, страхует свою автогражданскую ответственность. В бухгалтерском учете затраты на страховку, как отмечалось раньше, будут распределяться в течение года. В налоговом же организация учтет затраты полностью в месяце оплаты страхового полиса, что приведет к налогооблагаемой временной разнице. Умножив ее на ставку налога на прибыль, бухгалтер получит отложенное налоговое обязательство, которое отражается в бухгалтерском учете по дебету счета 68, субсчету «Расчеты по налогу на прибыль» и кредиту счета 77 «Отложенные налоговые обязательства».

Похожие статьи