Евгений Смирнов

#

Инвестиции

Как и куда инвестировать новичку

Даже начинающий инвестор может рассчитывать на хорошую прибыль уже с первой инвестиции. Как начать получать пассивный доход на инвестициях? Об этом в нашем подробном и интересном обзоре.

Навигация по статье

- Первые шаги в инвестировании

- Накопление «финансовой» подушки

- Определение инвестиционной цели

- Накопление инвестиционного капитала

- Лучшие варианты вложений для новичков

- Банковский депозит

- Валюта

- Недвижимость

- Криптовалюта

- Драгоценные металлы

- Акции и ценные бумаги

- ПИФы

- Ошибки начинающих инвесторов

- Как научиться инвестировать

Собрать деньги на учебу ребенку в институте, купить новый дом, съездить на долгожданный отдых за границу, накопить на безбедную старость - эти и другие, кажущиеся непосильными, задачи решаются с помощью грамотного инвестирования. Суть этого мероприятия заключается в получении постоянного и пассивного дохода, требующего минимального трудового участия. В этом случае не человек работает за деньги по 40 часов в неделю, а деньги генерируют доход человеку в режиме 24/ 7.

Область инвестиций для неискушенного человека окутана мифами. «Для этого требуются немалые деньги, специальные знания и опыт» - так думает обыватель, услышав очередной призыв внести деньги в фондовый рынок. На деле все не так. Инвестирование тем и привлекательно, что это чуть ли не единственный финансовый инструмент для сохранения и приумножения капитала, доступный как профессиональному инвестору, так и новичку. Но, подобно любой другой отрасли знаний, инвестирование для начинающих начинается с освоения базовых понятий и теоретических азов.

Начать инвестировать

Первые шаги в инвестировании

Начинающим инвесторам свой путь к финансовому благополучию рекомендуют начать с обучения . Без освоения базового функционала не стоит даже пробовать инвестировать, иначе это верный путь к потере денег и разочарованию. Сегодня на рынке представлены различные форматы обучения (книги, семинары, курсы, форумы, консультации), поэтому проблем с доступом к финансовым знаниям не имеется.

После получения необходимого объема теории, новички внедряют в практику полезные советы, которые приведены далее. От их правильного и своевременного выполнения зависит успех инвестиционных мероприятий.

Накопление «финансовой» подушки

«Финансовой подушкой» именуют минимальную сумму, собранную с целью страховки на случай потери источника дохода, неудачного инвестирования, неотложных трат. Она призвана сохранить привычный уровень жизни в этих ситуациях. Обычно составляет 3–6 размеров месячных расходов. Зная, что есть некий резерв, психологически проще распоряжаться свободными деньгами.

Определение инвестиционной цели

После того как создана «финансовая подушка», новичком ставится инвестиционная цель, так как дальнейший ход действий будет зависеть от нее. Это могут быть следующие варианты:

- долгосрочные вклады для покупки недвижимости;

- долгосрочные вклады для прибавки к пенсии;

- инвестиции с целью улучшения жизненных условий;

- вложения с целью образования детей.

Нужна цель реальная, достижимая и конкретная, например, покупка квартиры в течение 5 лет за 2 млн рублей. Значит, ежемесячно на нее откладывается 33 тысячи. Отталкиваясь от этой суммы, далее следует собрать стартовый капитал.

Накопление инвестиционного капитала

На этом этапе формируется начальный капитал. Инвестировать можно только свободные деньги, нельзя вкладывать последние средства. Любой инструмент инвестирования в большей или меньшей степени сопряжен с рисками, поэтому лучше сразу приучить себя к мысли, что в крайнем случае придется расстаться с этими деньгами.

Риску потери вложенных средств подвержены все способы инвестирования. Прослеживается прямая взаимосвязь между степенью риска и процентом доходности - чем выше вероятность убытков, тем больше прибыли несет выбранный финансовый инструмент.

Где взять стартовые? Самое простое - откладывать на постоянной основе часть зарплаты или другого дохода (15–20%). Для «чайников» проще всего открыть банковский депозит (который сам по себе инвестиция, хотя и с малым процентом), но без права снятия средств в течение 6–12 месяцев - так не возникнет мысли потратить их на другие нужды.

Здесь потребуются регулярность и терпение, что станет началом формирования финансовой дисциплины - неотъемлемой черты характера инвестора. Деньги от подработок, премий, продажи ненужных вещей лучше откладывать на депозит - так удастся быстрее собрать необходимую сумму.

Каков размер стартового капитала? Ответить на этот вопрос можно, ясно видя инвестиционную цель - чем она значимее, тем больше средств нужно на нее. Но быстрее постичь азы инвестирования и исполнить задуманное, помогут вложения 100–200$, хотя и доход от такой инвестиции будет невысоким. На первоначальном этапе для новичка главное наработать практику, опыт и знания, при этом накапливать капитал можно параллельно с инвестированием, ведь время в этом деле играет на руку.

После накопления стартового капитала, пришла пора выбрать оптимальные финансовые инструменты для своих вложений и стратегии инвестирования.

Разумным будет вложение первой, минимальной суммы капитала, в личное обучение. Управление финансами – важный аспект жизни каждого человека. Поэтому мы рекомендуем получить необходимые знания от опытных финансистов. Например, мини-курс от Наталии Шиловой, главного аналитика Центра макроэкономического прогнозирования и инвестиционной стратегии бывшего БИНБАНКа. Ознакомиться с материалом можно по этой ссылке .

Лучшие варианты вложений для новичков

Новичкам, обладающим на начальном этапе минимумом средств, знаний и опыта, стоит обратить внимание на следующие инвестиционные возможности с низким риском:

Вышеуказанные инструменты отличаются надежностью, поэтому лучше свои первые инвестиции начинать с этого. Они приносят невысокую прибыль, зато не предъявляют повышенных требований к опыту. К примеру, про депозиты знают все, поэтому не составит труда изучить существующие варианты на рынке, предлагаемые топовыми банками, и выбрать оптимальный вклад с удобными условиями пользования. К тому же сейчас депозиты застрахованы государством, что внушает доверие к ним.

ПИФы - это компании, аккумулирующие у себя средства вкладчиков (пайщиков) и управляющие ими посредством вложения в те или иные доходные инструменты. Таким образом, инвесторы, решившие вложить деньги в ПИФ, полагаются на знания и опыт команды фонда в надежде получить в дальнейшем прибыль от их деятельности. Инвестфонды привлекательны низкими входными взносами и доступностью, так как есть почти в каждом банке.

Те, кто задаются вопросом «куда лучше вкладывать в самом начале» и при этом не хотят заморачиваться анализом, могут приобрести акции «голубых фишек». Так называют весомые, ликвидные и устойчивые предприятия, из года в год показывающие стабильную доходность. Этот способ, в том или ином соотношении, подходит для новичков и профи, поэтому с него начинают свой путь в инвестировании практически все.

Курс по инвестированию

Банковский депозит

Открытие депозитного счета - отличный вариант для старта тем, кто только сейчас начинает задумываться о своем финансовом благополучии. Он дает возможность откладывать небольшими суммами и сохранить накопленное от инфляции.

Принцип работы

Финансово-кредитное учреждение собирает у населения средства, взамен обещая доходность в районе от 5 до 10 % в год. В этих целях оно по своему усмотрению направляет деньги на выдачу кредитов или инвестирует в акции.

Преимущества

Вкладчик в офисе или онлайн может открыть депозитный счет, и в дальнейшем проводить все операции (пополнение, обмен, переводы) в удаленном режиме. Созданный государством специальный фонд страхует депозиты до 1,4 млн руб., что гарантирует возврат вложенных средств в случае краха банка, отзыва лицензий и т. д. Закрепленный в договоре процент по счету выплачивается без задержек.

Недостатки

Предлагаемые на рынке процентные ставки по большей части не успевают за ростом инфляции, поэтому вклады больше подходят для сохранения капитала и долгосрочных целей, нежели для приумножения и краткосрочных спекуляций.

Главное при выборе депозитного счета руководствоваться не обещаниями высоких процентных ставок, за которыми, как указывалось выше, скрываются и большие риски, а надежностью банка, его многолетней продуктивной деятельностью.

Валюта

Валюта из года в год дорожает, представляя собой хороший инструмент для сохранения и приумножения средств. Сегодня инвесторы используют четыре основные денежные единицы: евро, доллар, юань и рубль в различном соотношении.

Принцип работы

Иностранные денежные единицы приносят доход за счет стоимостной разницы, возникающей при покупке и последующей продаже. Поместив валюту на депозитный счет, можно рассчитывать на дополнительную прибыль в размере от 2% в год, что в рублевом эквиваленте будет равно 10%.

Преимущества

Инвестору не обязательно обладать особыми знаниями и проводить время за экономическим анализом чтобы пользоваться этим методом. Достаточно приобрести в обменном пункте или банке иностранную валюту и положить ее на счет. Для начала можно оперировать малыми суммами, раз за разом увеличивая свой депозит. Инструмент легко реализуем, ликвиден и надежен.

Минусы

Валюта предрасположена к резким курсовым скачкам, дает видимый результат в долгосрочной перспективе. Российские банки предлагают низкие процентные ставки по депозитным счетам - от 2%.

Недвижимость

Коммерческая и жилая недвижимость всегда в цене, поэтому этот способ инвестирования издавна популярен. Недаром начинающие инвесторы, накопив энную сумму, спешат вложить ее в квадратные метры. При этом доход от владения недвижимостью возможен как при сдаче в аренду, так и при продаже. Главное - приобрести ее по максимально низкой цене, что часто удается в следующих случаях:

- На стадии застройки фундамента. В это время застройщики нуждаются в средствах, поэтому охотно соглашаются на соответствующие предложения клиентов. Разница в цене может дойти до 30–60% от стоимости реализации в чистовом варианте.

- На фоне общего ценового спада. Кризисы и тому подобные упаднические состояния экономики хороши тем, что дают возможность покупать хорошие варианты по низким ценам в надежде на рост их стоимости.

- При нахождении недвижимости в неудовлетворительном состоянии, требующем вливаний на ремонт. Обычно, ввиду непривлекательного вида жилья, хозяева идут на снижение цены.

Преимущества

Недвижимость реальна и осязаема, цена на нее непрерывно растет, право собственности зафиксировано в государственном реестре. Она приносит доход от аренды и продажи.

Недостатки

Для покупки недвижимости нужен большой капитал на старте, при продаже нельзя надеяться на быструю реализацию. Систематически требуются финансовые вливания на ремонт и оплату услуг коммунальных служб. Инструмент рассчитан на долгосрочную перспективу, для спекулятивных моментов не подходит. Если жилье приобреталось на стадии возведения, то высок риск потери средств из-за застройщиков-мошенников.

Криптовалюта

Последние несколько лет дали миру такой новый инвестиционный инструмент, как криптовалюта. Это аналог цифровых денег с повышенными безопасностью, скоростью обработки данных и анонимностью. Доходность виртуального инструмента может составлять тысячи процентов годовых. Например, в 2015 году (в момент создания) топовая криптовалюта ETH (эфириум) стоила 46,57 руб. На июль текущего года его цена равняется 29460 руб., то есть за 3 года она выросла на 63259%. Биржевой курс главной криптовалюты BTC (биткоин) в 2010 году составлял 0,003$. Нынешняя цена BTC равна 8 190$, что на 273 000 000% превышает первоначальную стоимость.

Принцип работы

Инвесторы получают доход от криптовалютных операций, основанных на биржевом трейдинге, долгосрочной позиции «hodl», скупке токенов на стадии зарождения стартапа c последующей их продажей при биржевом листинге.

Преимущества

Вероятность хорошей доходности (от 50 до 200% годовых) при вложении средств в удачный стартап и освоении методов трейдинга на бирже. Технологическая основа позволяет не зависеть от третьих лиц: государства, банков, крупных компаний. Операции по покупке, обмену, переводу занимают доли секунды, практически бесплатны (в зависимости от конкретной сети) и анонимны. Криптовалюта очень ликвидна.

Недостатки

Криптовалюта подвержена резким курсовым скачкам. Биржи и остальные сервисы по работе и хранению криптовалюты находятся в зоне пристального внимания мошенников, поэтому операции с ними требуют повышенной безопасности. Хищения в этой сфере весьма привычное явление и исчисляются миллионами долларов. Если пользователь утерял пароль, ключи и другие входные данные на обслуживающих сервисах, то доступ к средствам теряется навсегда.

Новичкам в этой сфере рекомендуют придерживаться практически беспроигрышной долгосрочной стратегии «hodl» в отношении криптовалюты из ТОП-30, то есть купить активы и держать. Обычно в разрезе от 3 до 6 месяцев этот подход дает увеличение капитала на 40–50% в период роста рынка. Более интересные и прибыльные методы трейдинга требуют немалых знаний и опыта биржевой торговли.

Купить криптовалюту

Драгоценные металлы

Это самый старый инструмент для вложения средств, который по надежности не уступает недвижимости. Но, в отличие от последней, всегда только дорожает и не подвержен резким стоимостным скачкам. Так, за последний десяток лет золото возросло более чем в 6 раз. Причиной служит тот факт, что запасы этого актива в природе имеются в ограниченном количестве, они невосполнимы. Помимо него, спросом пользуются такие драгметаллы, как серебро, платина и палладий.

Есть несколько путей инвестирования в драгметаллы:

- Скупка ювелирных изделий и лома. Дешевле всего их можно приобрести в ломбардах.

- Покупка драгметалла в слитках от 1 до 1000 гр. Каждый слиток имеет сертификат завода-изготовителя, подтверждающий его качество, вес и пробу (обычно 999). Услуга доступна в банках.

- Приобретение акций золотодобывающих компаний на бирже напрямую или через биржевого брокера.

- Открытие ОМС в финансово-кредитном учреждении, то есть закрепление за клиентом драгметалла в тройских унциях без физического его выражения.

Основная прибыль в вышеперечисленных вариантах ожидается от роста цен на драгметаллы на мировом рынке.

Преимущества

Драгметаллы дают небыстрый, небольшой, но постоянный доход, поскольку спрос на них стабилен. Золото всегда можно продать и получить назад вложенные средства вместе с процентами. Оно подходит в качестве долговременной инвестиции для всех.

Недостатки

Если драгметаллы имеют физическое воплощение, то нужно позаботиться об их сохранности, что тоже потребует расходов. Кроме того, при продаже слиткового золота бизнесменам придется уплатить в казну государства НДС 20%, гражданам - НДФЛ 13%. К минусам можно отнести медленный рост цены актива и необходимость больших денежных вливаний для получения значимых результатов.

Акции и ценные бумаги

Этот инструмент предъявляет минимальные требования к знанию и пониманию основ рынка, ведь оперировать здесь придется экономическими терминами. В противном случае придется довериться брокерам, которые за определенную плату возьмут в управление капитал новичка.

Компании, нуждающиеся в дополнительном финансировании и желающие привлечь капитал на развитие хозяйственной деятельности, выпускают ценные бумаги (акции). Лица, выкупившие ценные бумаги (акционеры), приобретают определенные права на имущество и прибыль компании. Ежегодно руководство предприятия, подсчитав свою прибыль, часть из нее пускает на выплату дивидендов акционерам. Чем больше акций принадлежит вкладчику, тем выше его доход.

Купить акции

Принцип работы

Держатель акций получает прибыль за счет дивидендов и продажи бумаг по высокой цене. Если компания вела успешную работу, то акции поднимаются в стоимости и по итогам года часть полученной прибыли идет на выплату акционерам. В противном случае дивиденды не выплачиваются, за исключением владельцев привилегированных акций, которым доход положен в любом случае.

Величина прибыли напрямую зависит от выбранной стратегии:

- Консервативная. В рамках этой стратегии акционер вкладывает средства в крупные компании со стабильной доходностью. Характерны низкие ставки (до 20% годовых), которые компенсируются надежностью и постоянством.

- Агрессивная. В этом случае вкладчик стремится к максимальной прибыли и поэтому применяет рискованные тактики: ведет ежедневную торговлю на рынке, вылавливает акции на отскоке, приобретает доли компаний на стадии IPO. Прибыль в этих случаях может превышать 50% в год.

- Умеренная. В пропорции, оптимальной для конкретного акционера, сочетает в себе элементы двух первых стратегий. Реализация такой схемы способна принести владельцу от 20 до 50% годовых.

Преимущества

Успешные вложения обеспечивают пассивный доход, размеры которого практически неограничены. Подходит для реализации как краткосрочных, так и долгосрочных целей.

Недостатки

Неграмотное и бездумное инвестирование в акции приводит к потере денег, поэтому здесь придется вкладывать много времени и сил на накопление опыта. На биржевые котировки влияет множество экономических, политических, социальных и других факторов и нужно держать руку на пульсе событий, чтобы предугадать движение цен.

Игра на бирже требует сдержанности и хладнокровия, которыми могут похвастать не все. Зачастую вкладчики, идя на поводу у эмоций, рано покупают или продают ценные бумаги, тем самым терпя убытки.

ПИФы

Как указывалось выше, в ПИФах финансами вкладчиков управляет команда фонда, куда входят опытные инвесторы, за плечами которых многолетний успешный опыт на рынке. Оперируя доверенными суммами, они имеют право по своему усмотрению направлять их в те или иные коммерческие мероприятия, недвижимость и т. д. В дальнейшем, полученная в результате управленческой деятельности фонда прибыль распределяется между держателями паев.

Принцип работы

Вместе с остальными вкладчиками инвесторы выкупают паи в фонде, приобретая тем самым право на прибыль компании. Размер дохода напрямую зависит от того, как правильно распорядятся вложенными деньгами управленцы.

Преимущества

Любой человек может вступить в ПИФ. Взнос начинается от 1000 руб. Пай всегда можно легко купить и продать. Работа фондов подконтрольна государству, что гарантирует законность операций и ответственность перед пайщиками. Используя этот способ, инвестор может рассчитывать на прибыль в районе 20–30% в хороший год. С нее не взимаются налоги.

Недостатки

Управленческие услуги фонда возмездны, их нужно оплачивать всегда, независимо от того, была прибыль или нет. Отдельные организации взимают до 5% за свою работу. В случае с фондами, государственный контроль порой только мешает, так как ограничивает в выборе средств для инвестиций.

Ошибки начинающих инвесторов

Новички от нехватки информации, знаний, опыта и идя на поводу эмоций, много ошибаются, делая первые шаги на инвесторском пути. Самыми частыми из них являются:

- Незнание точной инвестиционной цели. Если отсутствует понимание того, для чего все это делается, нет конкретных сумм и сроков, то можно годами учиться и все никак не приступить к инвестированию. Поэтому только четкое видение цели сдвинет человека с места.

К примеру, если человек заботится о безбедной старости, то достаточно скупить акции топовых предприятий. И через 10–15 лет как раз получится хорошее денежное подспорье к пенсии. - Игнорирование диверсификации, то есть распределения финансов по разным инструментам инвестирования с целью снизить риски. Выражение «мне класть яйца в одну корзину» подходит сюда как нельзя лучше.

Опасно вкладывать деньги только в один инструмент, так как любой актив подвержен ценовым колебаниям. Если деньги находятся, к примеру, в акциях, и биржевые котировки падают, то весь инвестиционный портфель даст убытки. Поэтому суть диверсификации заключается в исключении (или уменьшении) убытков инвестора при неблагоприятном рынке. Распределение средств по различным проектам поможет безболезненно пережить спады и кризисы в какой-то одной или двух направлениях деятельности за счет остальных, показывающих прибыльность. В совокупности итоги по правильно сбалансированному инвестпортфелю будут положительные.

Правила безопасности для начинающего инвестора включают в себя следующие минимальные требования:

- Включать в состав инвестпортфеля разные активы (акции, недвижимость, ПИФы и т. д.).

- Разработать для себя оптимальные соотношения активов (например, консервативные - 60%, умеренные - 30%, агрессивные - 10%). Как указывалось выше, первые дают прибыль до 20% в год, вторые - до 50%, третьи - более 50%.

- Восстанавливать выбранное соотношение в случае перекоса. К примеру, если отдельные ценные бумаги за год выросли, то часть их можно продать, и параллельно докупить те, что упали в цене. В итоге, первоначальная пропорция сохранится. Делать так нужно хотя бы один раз в полгода.

- Выбор высокорискованных проектов. Без достаточного опыта не стоит начинать путь инвестора с таких мероприятий, прельстившись большой маржой. Деньги будут потеряны однозначно и, как следствие, возникнет разочарование в инвестировании как источнике дохода.

- Вложение крупных сумм. На начальном этапе лучше инвестировать небольшие средства, чтобы понять подойдет тот или иной инструмент в качестве надежного и прибыльного актива. Если опыт удался, то можно задуматься о внесении более значимых финансов.

- Незнание инвестируемой отрасли. Надо вкладывать деньги в те компании, чья специфика деятельности хорошо знакома. Однако невозможно быть экспертом во всем, поэтому стоит уделить время изучению информации из авторитетных источников (официальных ресурсов компаний и государственных органов, специализированных порталов и т. д.).

Нельзя при принятий решений в пользу того или иного предприятия руководствоваться мнением только СМИ, которые зачастую выражают субъективный взгляд на ситуацию. Правильный выбор рождается в голове инвестора, исходя из его собственного инвестпортфеля. - Отсутствие теоретической подготовки. Непрерывное повышение уровня знаний должно стать неотъемлемой частью жизни вкладчика, стремящегося к улучшению своего финансового состояния. Не обязательно заканчивать институт, чтобы разбираться в инвестировании, сейчас на рынке предлагается много курсов, семинаров и т. д., способных дать полноценные представления о рынке и его инструментах.

Как научиться инвестировать

Сегодня желающим начать инвесторский путь предоставляется много возможностей для изучения новой информации. Современное обучение доступно офлайн и онлайн в следующих вариациях:

- Курсы по инвестированию. Крупные образовательные учреждения по всей стране, в т. ч. в Москве и Петербурге, переформатировали подачу фундаментальных знаний и предоставляют их в виде краткосрочных курсов (длительностью от 3 до 6 месяцев). В их рамках проводятся видеолекции, проверка домашних заданий, тестирование по итогам обучения. Завершаются курсы выдачей сертификатов. Если же интересует бесплатное обучение на практике – то вам подойдет бесплатный учебный счет на ForexClub .

- Семинары. Занятые люди часто выбирают семинары от действующих практиков , которые разъясняют последние изменения в законодательстве, дают комментарии по их правильному применению, разбирают конкретные ситуации слушателей, помогают формировать первый инвестпортфель. Здесь в концентрированном виде даются ценные рекомендации по выбору отраслей для инвестирования.

- Онлайн-школы . Набирают популярность профильные онлайн-школы, которые ведут уроки повышения финграмотности, управления капиталом, проведения анализа компаний, выстраивания стратегий инвестирования и т. п.

- Консультации специалистов . Получить конкретные ответы на волнующие начинающего инвестора вопросы можно, обратившись к профессиональным консультантам или игрокам на рынке. Они помогут грамотно подобрать активы, исходя из индивидуальных критериев, заданных клиентом.

В статье освещены основные вопросы инвестирования с нуля: от стадии, когда даже ещё нет стартового капитала, до выбора инструментов и особенностях работы каждого из них.

Основная наша мысль в том, что стать инвестором может каждый, главное – сильное желание и последовательность действий.

Стартовый капитал – это ключевой компонент любой инвестиции. Если нет денег, что, собственно, можно инвестировать? Далее попробуем дать несколько рекомендаций, как создать начальный капитал. Хочется предупредить начинающих инвесторов: не вкладывайте никуда последние деньги или те деньги, которые предназначены для покрытия обязательных расходов. Золотое правило: в инвестициях используют специально для этого предназначенные суммы.

Важнейший вопрос, без ответа на который инвестиции невозможны: где взять стартовую сумму? Один из простейших способов: накопить. Отложить от своего ежемесячного дохода 20 процентов в кубышку (а лучше на банковский депозит, что уже само по себе некоторая инвестиция). Накопительный период требует терпения: перечислять 20 процентов нужно аккуратно по графику и не трогать накопленные деньги. Чаще всего именно нетерпеливость является главным препятствием на пути начинающего инвестора.

Любые «лишние», непредусмотренные деньги в бюджете, так же хорошо полностью или частично направить на формирование инвестиционного капитала. Экономия, терпение и аккуратность – вот черты успешного инвестора. Те же, кто привык легко избавляться от денег, к сожалению, не станут инвесторами, если не поменяют взглядов на финансовую дисциплину. Ещё раз: денежная дисциплина – необходимое условие, без которого успех в инвестиционной сфере невозможен.

Хорошо работает «правило четырёх конвертов». Разделите весь месячный бюджет на 4 части (на каждую из недель месяца). В течение недели можно тратить только ту сумму, которая лежит в соответствующем «конверте», залезать в бюджет следующей недели нельзя. А если есть экономия, она идёт в пятый «конверт» (собственно, в копилку). В эту копилку же поступают и обязательные 20 (меньше или больше) процентов от всего дохода за месяц. В определённый момент в пятом «конверте» образуется заветная сумма, которую уже можно вкладывать в какой-нибудь проект.

«Фишка» величины 20 процентов в том, что без этих денег можно жить практически с тем же качеством, что и с ними. Их нехватка в бюджете мало ощущается, а деньги накапливаются.

Ещё один способ найти необходимый капитал – реализация собственности. Любой, от ненужных вещей, аппаратуры, мебели до садовых участков и авто. Продажа чего-либо ненужного наряду с накоплением также является хорошим источников денег для начального капитала, пусть даже и небольших.

Сколько нужно денег? Виды инвестирования

Ответ на вопрос зависит от того, куда именно будем вкладываться. Инструментов масса. Поэтому, чтобы определить нужную сумму, нужно спланировать заранее и схему инвестирования (она, конечно, может меняться в процессе).

Также выбор инструмента зависит от цели, с которой ведётся инвестирование. Это может быть:

Долговременное вложение с целью крупной покупки;

Долговременное вложение с целью накопить на прибавку к пенсии;

Инвестирование с целью больше не работать, а жить на доходы с капитала;

Продолжая трудиться, получить прибавку к основному доходу;

Инвестирование в будущее детей (образование, жильё и т.п.)

Целей может быть гораздо больше, а приведённые нами – пересекаться. Рассмотрим подробнее технологии инвестирования. Допустим, «нулевой» этап пройден и собралась некоторая сумма.

В среднем можно инвестировать, имея начальный капитал всего в 500 долларов. Но можно и гораздо меньше. Чтобы попробовать себя на новом поприще, изучить, как работают финансовые инструменты, может хватить даже 1000 рублей. Это минимальная средняя сумма вклада в банковский депозит, ПИФ, в облигации и т.п. Конечно, доход в абсолютно выражении будет почти незаметен, но главное начать. На первом этапе даже не надо пока думать о размерах прибыли, а главное – практика, получение знаний и опыта. Как мы говорили, этап накопления капитала уже можно сочетать с инвестированием. Не держать деньги под подушкой, а вкладываться в активы с высокой надёжностью (скажем, государственные облигации).

Совет: начинайте инвестирование с надёжных инструментов. Они малоприбыльны, но не требуют опыта: ими могут пользоваться все. Модели инвестирования с высокой быстрой прибылью имеют обратную сторону: высокий риск. К тому же, ими надо научиться пользоваться, на что требуется время.

В процессе начального инвестирования приготовьте сумму, которой можно будет и вложиться во что-нибудь рискованное. Рекомендуется использовать с такой целью не более 5-10 процентов инвестиционного портфеля.

Основные способы инвестирования

Для начинающего инвестора, который не желает чересчур рисковать, есть несколько путей для относительно надёжных вложений. Это, помимо банковского депозита: облигации, акции крупных предприятий, паевые инвестиционные фонды. Кроме того, ряд инвесторов заинтересуются валютами или драгоценными металлами. Также есть возможность поиграть на рынке криптовалют, где есть перспективы высокого дохода, но и опасностей немало.

Начнём со способов, которые характеризуются довольно высокой надёжностью. Очень прост для начинающего такой способ, как инвестирование в паевой инвестиционный фонд. У многих из них очень невысокая стоимость пая, это привлекательно.

ПИФы есть во многих крупных банках. Они очень разные по доходности и рынкам, на которых работают, а также по уровню риска. На иллюстрации видно, что один из ПИФов «Газпромбанка» (их больше, чем показано) сработал «в минус». (Аббревиатура СЧА означает «стоимость чистых активов»).

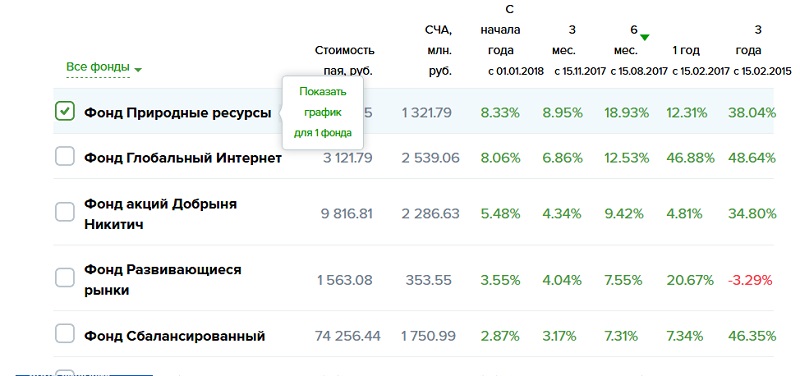

Интересно посмотреть, сколько можно заработать, скажем, на инвестициях в ПИФы «Сбербанка». Картина следующая.

На иллюстрации лишь часть работающих ПИФов. Видно, что все они «в плюсе», кроме одного. Причём фонд «Глобальный интернет» лидирует с очень высокими показателями.

Видно, что ПИФ вкладывается в области, которые быстро растут и продолжат рост в ближайшие годы. При этом банк предупреждает: вложения в этот фонд связаны с высоким риском. Несмотря на это, можно рекомендовать начинающим инвесторам попробовать такие привлекательные финансовые инструменты, как паевые фонды.

А если хочется купить акции напрямую? Это тоже довольно доступный инструмент. Ценные бумаги покупаются через брокера. В качестве примера рассмотрим предложения Сбербанка, который осуществляет брокерское обслуживание населения (физических лиц). Подобные же структуры есть и во многих других банках, поинтересоваться ими можно, просто зайдя на официальный сайт.

В Сбербанке есть инвестиционные портфели как для опытных, так и для начинающих инвесторов с различным уровнем риска.

Чтобы начать покупку ценных бумаг, необходимо открыть специальный брокерский счёт, что и помогут сделать в выбранном вами банке. Часто многие операции можно выполнять через интернет.

Выбирая брокера, остерегайтесь мошенников. Проверяйте наличие лицензии Центробанка, официального сайта, реального офиса и телефона.

Профессиональные брокеры предоставляют возможность вложиться не только в рынок акций, но и в любые рынки, находящиеся в правовом поле. Начинающему инвестору доступны и валюты, и драгоценные металлы, и многие другие финансовые инструменты.

Инвестировать можно, не обладая огромными средствами, открыв индивидуальный инвестиционный счёт. Так, с помощью онлайн-калькулятора «Финам» инвестор определит свой возможный доход в зависимости от суммы и срока вложений.

Видно, что даже при очень скромных инвестициях в итоге «набегает» довольно существенный доход. При этом никуда не исчезает и вложенная сумма.

Сколько можно заработать на рынке акций? Всё довольно непредсказуемо. Посмотрим на статистику.

Цифры наводят на размышления. В целом видно, что есть лидеры, акции которых растут, причём стабильно, на больших интервалах времени. Например, это тот же «Сбербанк», а также «Яндекс». Перспективы заработка зависят от рыночной стихии. Но в общем можно сказать, что акции активно развивающихся крупных компаний будут доходны по итогам длинных временных периодов.

Перейдём теперь к перспективам инвестирования в валюту. Казалось бы, чего же проще: пошёл в банк, купил в обменнике доллары и евро и жди прибыли. Посмотрим на статистику.

Пики колебаний 2015-2016 гг. пройдены, и есть тенденция к стабильности. В таких условиях реально получить существенную прибыль, только если инвестировать очень большие суммы и вовремя продавать подорожавшие доллары и евро. Это лучше делать при помощи профессионалов, то есть прибегать к услугам брокеров, о чём мы рассказывали выше.

Ещё один несложный способ инвестирования – это криптовалюты. Хотя будьте готовы к риску. Сильнейшие колебания наблюдаются у биткоина, цена которого то взлетает, то рушится в пределах 50 и более процентов.

Наконец, скажем об инвестициях в драгметаллы. Цены здесь также сейчас не радуют положительной динамикой. Начинающему инвестору придётся долго ждать существенной прибыли. К тому же и вложения потребуются довольно серьёзные.

Некоторые начинающие интересуются торговлей на Форекс и другими инструментами сверхвысокого риска. Продиктовано это желанием максимально быстро «раскрутить» деньги и в одночасье стать богатым.

Биржевая торговля. Можно ли быстро стать миллионером?

Многие слышали о том, что на бирже быстро можно заработать сотни и тысячи процентов, разбогатеть за очень короткое время. Такие случаи бывают, но успех сопутствует лишь опытным игрокам, которые многое знают, умеют, располагают современными торговыми инструментами. Более того, у таких трейдеров на бирже «крутятся» очень значительные суммы. Из ничего нельзя сделать что-то. Нужно быть готовым к тому, что на начальном этапе инвестиции будут приносить довольно скромные плоды. И лишь с течением времени нарастающие суммы уже будут радовать глаз и на них уже можно будет что-то серьёзное купить.

Системная и грамотная торговля на бирже с применением автоматики способна принести 10-30 процентов в месяц. Это очень хороший доход, если на депозите действительно серьёзная сумма. При таком проценте прибыли вполне реально жить обеспеченной жизнью. Нужно «всего лишь» вложить значительную сумму. Скажем, с депозита в 500 000 рублей будет «капать» вполне себе достойный доход.

Но пути получать процент больше существуют, и они довольно просты. Нужно приобретать опыт, знания, технологии, наращивать депозит. Если нацеливаться на сверхприбыль, нужно быть готовым и к сверх-убыткам: таковы реальные законы финансового рынка.

Для начинающего игра на Форекс – очень уж рискованное дело. Вероятность потери депозита огромна, и если деньги были накоплены долгим трудом, есть опасность быстро остаться у разбитого корыта, потеряв плоды долгой работы. Это может серьёзно демотивировать, и человек уже больше не захочет верить в возможность финансового успеха. К тому же трейдер – это особый характер, здесь нужны расчёт и крепкие нервы. Если у вас это присутствует, попробуйте Форекс в демо-режимах, потом с небольшими депозитами. Это реально работающий, но сложный инструмент. На нашем сайте вы найдёте массу полезных материалов, которые помогут вам научиться современному успешному трейдингу.

ПАММ-счета

Частный случай погони за быстрой сверхприбылью – это ПАММ-счета. Percent Allocation Management Module, PAMM - модуль управления процентным распределением – это всего лишь механизм упрощения передачи денег в управление. Сам по себе он не гарантирует высокой прибыли. Всё, как и везде, зависит от управляющего. Не рекомендуем поддаваться эмоциям и вбухивать все деньги в один быстро растущий счёт. Возможно, управляющий играет по стратегии, которая сменится быстрым падением. Или ему просто пока везёт, но везение не вечно. Если хотите рискнуть, вложившись в ПАММ, выбирайте стабильные, не вкладывайтесь целиком в один-единственный счёт.

Бинарные опционы

Такой инструмент – это скорее азартная игра, а не серьёзный способ увеличить капитал. Многие организаторы не имеют лицензии на финансовую деятельность, а имеют… на игровую. Причём фирмы регистрируются на далёких оффшорных островах. Возможны проблемы с выводом заработанных средств.

Но попробовать рискнуть небольшими средствами – это личный выбор каждого, вдруг повезёт. Но как основной инструмент раскрутки капитала категорически не рекомендуется.

Ключ к успеху: диверсификация

Золотой стандарт: не складывать все яйца в одну корзину. Сделайте основные инвестиции, 50-60 процентов, в систему с высокой надёжностью, а процентов 10 – во что-нибудь рискованное. Остальное – в инструменты со средними рисками. Управляйте инвестициями, и успех не заставит себя ждать.

В интернете можно найти много информации об инвестировании в Памм счета, но, как оказалось, инвесторы не очень охотно делятся опытом, как надо это делать. Большинство выкладывает свои отчеты за неделю или месяц и все рекомендации сводятся к принципу "Делай как я". Можно подумать - что тут такого, у меня есть деньги, я их вложу и получу прибыль. Но... Если неправильно вложить, то можно потерять всё. Опыт надо получать каждому свой, но знания нужно получить обязательно. У меня опыт не такой большой, всего 5 месяцев, но желание заниматься инвестированием в Паммы есть, и оно подталкивает меня собирать информацию и анализировать. Мои инвестиции в доверительное управление довольно скромные. Выделяю на это по правилу "Инвестируй столько, сколько не жалко потерять". В « Пантеон Финанс » у меня 4 счета: Trader, Lion, BestPammManager, Perseus. В « Форекс Тренд » 3 счета: Votfx, Jborn, Klyaksa. Был на « Форекс Тренд » счет Potroshitell, но это был скорее опыт, чем инвестирование. От начального вложения осталось всего 30%.

На мой взгляд, очень важно новичку-инвестору правильно выбрать первые Памм-счета. Потери в самом начале оттолкнут и вызовут негативное отношение к доверительному управлению. К этой мысли меня подтолкнул печальный опыт потерь моих знакомых, имеющих желание заработать на инвестировании, но не имеющих достаточно знаний и времени на поиск нужной информации.

Итак, на что надо обращать внимание.

Выбирая управа, надо смотреть на возраст его Памм счета. До 6 месяцев даже не рассматривайте. В счета от полугода до года можно инвестировать, но такие Паммы не должны быть основными в Вашем портфеле. Смело можно вкладывать средства в Памм счета с возрастом старше 1 года.

Следующее, на что надо обращать внимание - это наличие в Памме денег самого управа. Конечно, есть счета Памм 2, в которых средства распределяются поровну между управляющим и инвесторами. Часто можно встретить Памм 2 без возможности инвестировать, то есть, у управа не хватает денег на свои 50%, полагающиеся по правилам. Памм не обязывает управляющего вкладывать в счет свои деньги, но многие хорошие управы, зная, что могут иметь бОльшую прибыль, увеличивают свои начальные вложения в счет. Многие, но далеко не все. Для открытия Памм счета управляющему нужны деньги для торговли на рынке, поэтому в каждом счете есть начальный капитал управляющего. Увы, можно нередко наблюдать картину, когда, набрав определенное количество средств инвесторов, управляющий выводит свои деньги. Это не запрещено правилами, но для инвестора является серьезным минусом, так как управ может без личных потерь слить такой счет. И таких случаев хватает. Например в компании « Forex Trend » управляющий Потрошитель:

Обращайте внимание на разницу между начальным вложением управа и текущей суммой. Большая разница в какой-то степени говорит о хорошей работе управляющего.

Также надо смотреть, какую сумму доверили инвесторы этому управу. Сложно сказать, какой счет лучше - с суммой инвесторов 200 тысяч, 500 тысяч или 2 миллиона, но точно не стоит рассматривать счета, в которых инвесторы вложили 20 тысяч.

Штраф за досрочный вывод инвестором - это интересный пункт. Казалось бы, кто будет идти на риск и терять свои деньги. Но если инвестор видит, как идет посделочная торговля, и риск потерять больше, чем вывести деньги раньше с небольшим штрафом, то он пойдет на меньшие потери. Штраф 20% - кратчайший путь к быстрому закрытию счета. Это может произойти во время торговли, когда управляющему не хватит денег при резком колебании. Так что лучше выбирать Памм со штрафом от 50%-60%.

И последнее, на что хочу обратить Ваше внимание, это просадки. Не бывает торговли без просадок, и к этому надо относиться как к рабочему моменту. Управы с консервативным методом торговли имеют небольшую прибыль, но и просадки у них незначительные. У агрессоров прибыль посерьезнее, ну и просадки соответствующие. Торговля обычно идет 2 шага вперед 1 назад. Надо смотреть в целом на месячный доход Памма. Если Вы определились с управляющим, советую понаблюдать за его торговлей в отчете по неделям. Разумнее всего заходить в Памм после просадки. Конечно, нет никакой гарантии, что вторая неделя не будет минусовая, но такое бывает редко.

Стратегии по инвестированию в Доверительное управление могут появиться со временем. Опыт подскажет, как можно выгоднее вложить, но начало не менее важно разных стратегий.

И не забывайте главное правило инвестирования - не держать все деньги в одном месте. Распределив средства между счетами и получив минус на одном, можно надеяться, что остальные счета будут в прибыли.

PS. У меня ещё нет своего сайта. Я админ на портале по подработке в сети. Одно из направлений сайта - Доверительное управление.

Добрый день, дорогие друзья. Ранее, на страницах нашего сайта мы не раз говорили о теоретических и практических аспектах инвестирования, приемах, которые могут помочь начинающему инвестору покорить финансовый Олимп и многих других вещах, полезных для каждого финансово успешного человека.

И в данной статье я хочу представить вашему вниманию некий промежуточный итог, собрав воедино несколько самых важных советов, которых определенно стоит придерживаться каждому, кто решил связать свою жизнь с инвестициями, а также ознакомиться с тем, что советуют начинающим лучшие инвесторы мира.

А также на послезавтра, до следующего понедельника, месяца, года и т.д.. Доход от инвестиций растет пропорционально сроку вложения, чем раньше вы начнете вкладывать деньги и заставлять их работать, тем больше прибыли будете получать в итоге. Поверьте, существует очень большая разница между теми, кто начал инвестировать в 30 и в 40 лет, причем разница, как вы понимаете, в пользу первых.

Не бойтесь

Кто не рискует, тот не побеждает. Да, любые инвестиции и вообще операции с деньгами, связаны с риском. Это данность, от которой никуда не деться. И естественно, что инвестируя, вы рискуете. Однако без этого невозможно повысить свое благосостояние и тот, кто трясется над своими деньгами, пряча их под подушкой, рано или поздно столкнется с тем, что они попросту обесценились под действием инфляции.

Если вы пока не готовы к высокорисковым инвестициям – начните, к примеру, с государственных облигаций, где низкий порог входа и риски практически нулевые.

Не ждите мгновенного результата

Инвестиции действительно могут помочь разбогатеть, не зря же самые богатые люди мира поголовно занимаются ими. Однако сиюминутной выгоды от них ждать не стоит. Это не лотерея и не казино, а грамотное, распланированное приумножение денежных средств. Так что, запаситесь терпением.

Разработайте инвестиционный план

Деньги любят порядок. И, собравшись открыть свой первый инвестиционный вклад, ответьте самому себе на ряд вопросов, таких как: сколько вы готовы вложить без ущерба для своих финансов? На какой период? В какие инструменты? Как часто намереваетесь выводить прибыль? Сколько планируете зарабатывать и т.д..

Занесите ответы на все вопросы в отдельный документ и следуйте им. Это позволит спокойнее относиться к инвестициям и вести личный бюджет.

Не инвестируйте наугад

Самообразовывайтесь

Инвестирование – одна из немногих сфер, в которой знания свободно конвертируются в валюту. И каждый изученный вами факт может обернуться прибылью. Так что регулярно читайте тематические ресурсы, хотя бы наш сайт, и ваши шансы на успех значительно возрастут.

Отбросьте эмоции

Там где речь идет о деньгах, нет места эмоциям. Когда вы принимаете какое-либо решение, о вложении средств, об их выводе, реинвестировании, неважно, руководствоваться нужно только трезвым расчетом и ничем иным. Избавьтесь от чувства страха, жадности и прочих вещей, мешающих принять взвешенное решение.

Не бойтесь ошибок

Ошибаются все, это часть человеческой природы. Человек, который ни разу не ошибся бы в своих финансовых прогнозах и расчетах, наверное, был бы самым богатым в мире.

В ошибках нет ничего страшного, на них учатся и набираются опыта. А для того, чтобы какая-либо ошибка не стала для вас фатальной – читайте следующих совет.

Диверсифицируйте риски

Чем больше инструментов вы используете, тем меньше ваш инвестиционный риск. Собрав хороший портфель из, к примеру, ПАММ-счетов, акций и фьючерсов вы можете не бояться потерь, т.к. разнообразие активов поможет их избежать. Просядете по валюте – отобьете это на акциях и наоборот.

Кризис – время возможностей

Не верите? Почитайте статью « ». Пока не слишком грамотные (в финансовом плане) люди, бегут с рынков, в ожидании конца кризиса, опытные инвесторы скупают акции по бросовым ценам, т.к. знают, что как только кризис кончится – их цена взлетит на порядки. Это одна из аксиом фондового рынка, проверенная уже не одним поколением инвесторов.

Ну а теперь перейдем к советам и принципам приумножения капитала от гуру инвестиций, сколотивших на них миллиардные состояния. Причем рассматривать будем универсальные рекомендации, которые будут актуальны для всех, а не только миллиардеров.

Причем учтите, что все эти люди начали заниматься инвестиционной деятельностью еще давно, когда средств и инструментов для этого было существенно меньше, поэтому пришли к успеху они уже в довольно приличном возрасте.

К счастью, на сегодняшний день, у человека существенно больше возможностей и вариантов, помогающих сколотить капитал в гораздо более короткие сроки.

Уоррен Баффет

«Терпение вознаграждается»

- Приобретайте акции только тех компаний, продукция которых нравится лично вам.

- Используя расчеты – вы непременно достигнете успеха и убережете себя от лишних рисков. Кроме того, это поможет вам выделиться из толпы необразованных людей.

- Не стоит спешить и нервничать. Когда я приобретаю ценные бумаги – мне безразлично, что будет с ними завтра. Я строю прогноз на долгосрочную перспективу.

- Инвестируйте только в тот бизнес, суть которого вам ясна. Не стоит затрагивать сферы, в которых вы не разбираетесь.

- Если акции начали падать в цене – продавайте их. Лучше найти новый, более удачный актив.

Джон Темплтон

«Покупай когда кругом пессимисты, и продавай, когда кругом оптимисты»

- Невозможно добиться высоких результатов, если вы делаете всё как все.

- Диапазон колебаний цен акций, зачастую пропорционален квадратному корню их первоначальной стоимости.

- Лучших результатов добиваются одиночки, а не коллективы.

- Чтобы лучше диверсифицировать инвестиционный портфель, не ограничивайте себя рынком одной страны. Проведя поиск по всему миру, вы найдете гораздо больше выгодных предложений.

- Время продавать актив наступает только тогда, когда вы нашли ему более выгодную альтернативу.

Джордж Сорос

«Игнорируй очевидное, делай ставку на неожиданное»

- Если инвестирование кажется вам интересным занятием – вряд ли вы что-то на нем заработаете. По настоящему прибыльные инвестиции ужасно скучны.

- Проблема многих людей в том, что они хотят делать только интересную работу. Человеку, который действительно хочет разбогатеть, должно быть безразлично, чем он занимается, главное – конечная прибыль.

- Иногда можно потерять даже собственную жизнь, если не рисковать.

- Неважно, прав ты или нет. Важно только то, сколько ты зарабатываешь, когда прав, и сколько теряешь, когда ошибаешься.

Питер Линч

«Покупай то, в чем разбираешься»

- У любого хватит ума, чтобы играть на фондовом рынке. Если вы знаете математику на уровне пятого класса – вы справитесь.

- Риск и волатильность – это цена богатства и возможностей.

- Думайте головой, а не сердцем. Будьте терпеливы и следуйте своему плану.

- Не держите подолгу наличные деньги. Для того чтобы не пропустить рыночные подъемы необходимо всегда быть полностью инвестированным.

- Никогда не инвестируйте в компанию, не ознакомившись с ее нынешним финансовым положением.

Роберт Кийосаки

«Бедный, неудачный, несчастливый и нездоровый это тот, кто часто использует слово «завтра»

- Многие люди предпочитают довольствоваться малым. Иметь немного денег и немного счастья, по их мнению, лучше, чем опозориться, погнавшись за тем, что реально может помочь улучшить жизнь. Но они так и будут всегда иметь только «немного».

- В современных реалиях риск – это в первую очередь бездействие.

- Прежде всего необходимо смотреть на ценность актива, а не на его цену.

- Опытные инвесторы инвестируют в два-три вида активов, постепенно увеличивая приток средств от них. Крайне сложно получать большую прибыль от одного актива.

- В период кризиса многие продают свое дело и доли в нем буквально за копейки. Поэтому необходимо искать активы, которые на данный момент не пользуются особым успехом, но вскоре снова будут на высоте.

- Люди говорят – я откладываю деньги на пенсию, но почему практически никто не говорит: я инвестирую, чтобы на пенсии быть обеспеченным.

Вот такие дела, дорогие друзья. Можно долго говорить о том, что перечисленные люди – лишь капля в море, но ориентироваться нужно именно на них. Да и количество людей, которые безбедно живут благодаря инвестициям, гораздо больше, чем кажется. И главная задача – войти в их число. До новых встреч.

С уважением, Никита Михайлов

И в этой статье я дам вам краткую выжимку по инвестициям. Куда инвестировать, кто инвестирует, в чем выгоды и риски, а также какой вариант наиболее привлекательный? На все эти вопросы вы найдете ответы далее.

Инвестиции – это денежные вложения, которые в перспективе способны принести доход. Любая ваша покупка, которая рассчитана на то, чтобы преумножить вложенный капитал – это инвестиция, в независимости от стоимости или разновидности. Способов вложить деньги и получить еще больше денег есть великое множество, и далее большинство из них будут разобраны. Сейчас же хочу сказать, что инвестиции – это неотъемлемая часть финансовой грамотности. Человек, не занимающийся инвестициями – безграмотный в плане финансов, и чтобы добиться успеха, ему следует немедленно менять стиль жизни. Выгодные капиталовложения способы обеспечить не только приличный пассивный доход, но и обеспеченную старость, а также будущее для ваших детей.

Большинство людей живет от зарплаты до зарплаты, и у них нет даже небольших накоплений, некоторые оставляют деньги на «черный день», но делают это крайне неправильным образом, просто накапливая их, никуда их не вкладывая. При помощи материала на этой странице, вы сможете разобраться в данном вопросе, после чего выбрать для себя один или несколько вариантов перспективных капиталовложений. Итак, давайте начнем!

Инвестиции активные и пассивные!

Некоторые люди полагают, что любая инвестиция должна приносить пассивный доход, т.е. такой, который не зависит от ваших действий. На самом деле, все несколько не так, есть способы вложить деньги, при которых вы сами будете управлять своими вкладами. Разберем на двух примерах:

- Если человек кладет деньги в банк – он создает для себя источник пассивного дохода. Его капитал работает сам по себе, он не требует от инвестора никаких действий, приносит прибыль без его вмешательства. Конечно, прежде вкладчику необходимо найти хороший банк, т.е. выполнить ряд действий, но зато потом он будет просто получать доход. Это пример пассивного заработка.

- Если вы берете деньги и вкладываете и в собственный бизнес – вы также делаете инвестицию, но при этом получаете возможность, одновременно и необходимость, управлять собственным капиталом. Вложенные в бизнес деньги будут преумножаться только в том случае, если вы сами станете управлять компанией, заниматься своим делом. Это пример активного заработка с вложениями.

Какой же вариант лучше? В инвестициях, что вы поймете позже, нет лучшего или худшего варианта, все здесь относительно. Для каждого подходит что-то свое, и у каждого способа есть как свои преимущества, так и недостатки.

Пассивный доход – это очень хорошо, потому что вам ничего не нужно делать для заработка, но в то же время он приносит меньшую прибыль, а в некоторых случаях более рискован, ведь вы доверяете свои деньги третьему лицу. При активном заработке возможен куда больший процент прибыльности, но вам придется тратить собственное время. Вообще, грамотный инвестор, как правило, создает для себя оба варианта доходов. Он занимается основной деятельностью, в то же время инвестируя деньги в другие инструменты и имея пассивный заработок. Пожалуй, такой вариант наиболее рационален.

Еще хочу отметить, что многие новички путают активы с активным заработком, а также пассивы – с пассивным доходом. Это совершенно разные понятия. Под активами подразумеваются как раз инвестиции, причем любым способом. Актив – это капитал, который работает и преумножается, наличие ваших собственных действий не принципиально. Пассивы – это обычные покупки (машина, квартира, домашняя мебель, еда, одежда), они не приносят вам доходов, но повышают уровень жизни. Таким образом, активы – это понятие, равносильное инвестициям, и проносить они могут как активный, так и пассивный доход. У грамотного человека в жизни присутствуют как пассивы, так и активы, причем на последние вы должны тратить по меньшей мере 10% от своего дохода. Далее предоставляю вам выжимку по инвестициям.

Выжимка по инвестициям: куда можно вложить деньги?

- Банковские депозиты. Это наиболее простой и традиционный вариант, доступный каждому. В России процент прибыли по депозитам на сегодняшний день редко превышает 15% в год, что для профессионального инвестора – копейки. В целом, лучше положить деньги в банк, чем держать их у себя дома, но есть и более перспективные способы инвестиций, которые доступны каждому человеку. Процент по депозитам в банках не настолько велик, чтобы порой просто перекрывать реальный уровень инфляции, поэтому в итоге вы можете даже не заработать, а потерять реальный капитал при вложениях в банк. К примеру, в период современного криза в России стоимость рубля просела в 2 раза, а это значит, что импортные товары подорожали на 100%. Банки же предлагают вам всего лишь 15%, и то в лучшем случае.

- Акции. Инвестиции в ценные бумаги, в частности акции крупных компаний – это очень перспективно, потому что при этом ваш вклад не будет подвержен инфляции, поэтому вы не сможете потерять реальный капитал даже в период кризисов. Конечно, риски все равно есть, ведь акции компании могут просесть в цене или обесцениться. Вам необходимо выбирать надежную и проверенную компанию, лучше всего - инвестировать сразу в несколько, так вы застрахуете риски. Более подробно о том, как покупать акции и как на них можно заработать, вы можете узнать в статье

- Бизнес. Инвестиции в собственный бизнес – это наиболее перспективные вложения из всех, потому что они способны принести просто космическую профитность, причем размер прибыли – неограничен. Конечно, построить прибыльный бизнес могут лишь единицы, но даже небольшое предприятие или магазинчик способны давать свой доход. Бизнес – это очень рискованно, сложно, а иногда и опасно, но в то же время невероятно перспективно. Некоторые современные олигархи в свое время начинали с самого нуля, и своими действиями вывели компанию на глобальный уровень. Для того, чтобы начать, вам потребуется по меньшей мере 300 000 рублей, а также предпринимательские способности. Если же все получится – вы станете состоятельным и успешным человеком с большими перспективами.

- Валюта. Некоторые люди инвестируют деньги в валюту с целью страхования капитала либо спекуляции. На последнем можно заработать, но только в том случае, если вы грамотно умеете предсказать курс на будущее, ну и без везения здесь также не обходится. Чтобы заработать на спекуляции валютой, вам необходимо купить её дешевле, после чего продать на самом пике стоимости. Вообще, традиционным инвестированием в валюту заниматься не рекомендую, там довольно сложно заработать. Как вариант, вы можете попробовать свои силы на Форекс, здесь получить доход несколько проще ввиду таких инструментов как кредитное плечо и своповая система. Более подробно можете узнать из статьи

- Финансовые биржи. Торговля на финансовых биржах – это новое направление в разработке, доступное каждому человеку. Здесь вы можете заработать на динамике курсов акций, валют, ценных металлов, нефти и др. О Форексе речь шла ранее, поэтому сейчас остановлюсь на бирже бинарных опционов. Здесь я работаю уже 5 лет, и на мой взгляд, заработать на опционах в разы проще, нежели на Форекс. От вас потребуется лишь предсказать направление, в котором будет двигаться курс определенного актива. Позиция закрывается сама, когда истечет время опциона, что вы устанавливаете перед его открытием. В целом, заработок весьма перспективен, а преуспеть здесь сможет каждый, кто грамотно подготовиться. Начинать обучение рекомендую со статьи Также рекомендую посмотреть одно из моих авторских видео на данную тематику:

- Образование. Вклады в собственное образование – это одни из тех инвестиций, что не приносят прямого дохода. Вы можете обучиться чему либо, после чего использовать знания для самореализации. Несмотря на все это, инвестиции в образование очень перспективны в любые времена, будь то кризис или период относительной стабильности. Знания в нашем мире – это огромная сила, которую можно преобразовать в деньги и добиться успеха. Обратите внимание, что вы не обязательно должны учиться в традиционном ВУЗе. Можете записаться на тренинг к опытному предпринимателю и научиться у него зарабатывать или строить бизнес, можете приобрести видеокурс по тому или иному направлению. Главное – чтобы знания были практичными и полезными.

- Недвижимость. Вклады в недвижимость способы обеспечить вам приличный пассивный доход в любые времена, потому что жилье людям нужно всегда. Вы можете приобрести дом или квартиру за свои накопления, после чего сдавать в аренду, получая доход каждый месяц. Кроме того, в случае необходимости недвижимость можно продать. Как по мне, лучше, чтобы деньги находились в недвижимости, чем на счету в банке. Так они будут приносить в разы больший доход, и не стоит забывать, что цены на жилье, как правило, постоянно растут. К слову, сейчас они несколько просели из-за кризиса, поэтому если у вас есть лишние деньги, которых достаточно на приобретение объекта недвижимости – лучше это сделать. Когда кризис закончится – цены на жилье вновь вырастут. Почему лучше держать капитал в недвижимости, чем в валюте? Дело в том, что валюта может обесцениться из-за дефолта в стране, а жилье всегда будет иметь ценность.

- Ценные металлы. Вклады в золото, серебро либо платину способы сохранить ваш капитал, потому что металлы не подвержены инфляции, в отличие от мировых валют. Заработать же на этом вряд ли удастся, подходит только для страхования рисков.

- Частное кредитование. Хороший способ приумножить свои деньги – дать кому-то кредит. Если вы грамотно оцените платежеспособность заемщика, то сможете заработать. Особенно в последнее время популярны так называемые микрокредиты, выдаваемые на короткий срок под большие проценты малой суммой. Если человеку нужно срочно что-то купить, но у него не хватает на это тысяч 5 рублей – он возьмет кредит под 1% в день, причем без труда сможет вернуть уже 6 тысяч, ведь это не такая большая сумма.

- Облигации. Покупая облигацию, вы, по сути, выдаете кредит, вот только не частному лицу, а целой компании или даже государству (государственные облигации). Проценты по облигациям на порядок превосходят прибыль по банковским депозитам, поэтому инвестировать в них более выгодно.

- Товарные деньги. Если вам некуда деть деньги – можете купить на них любой товар, который не теряет в стоимости и не может испортиться. Это может быть антиквариат, украшения, техника, автомобиль и т.д. Все это способно поднять вам уровень жизни, а в случае необходимости, вы можете продать товар, получив за него деньги.

- Векселя. Некоторые люди инвестируют деньги в векселя. При этом можно получать неплохой доход, если подойти к вопросу грамотно. Вексель – это долговое обязательство, которое может быть продано другому лицу в любой момент. Более подробно об этом вы можете узнать из статьи

- Доверительное управление. Суть доверительного управления заключается в том, что вы даете деньги трейдерской конторе, сотрудники которой торгуют ими на бирже. Если трейдер получил прибыль – вам достается её часть, если же убыток – вы также их терпите, все риски возлагаете на себя. В целом доверительное управление способно принести немалый пассивный доход до 100% в месяц, но также есть большие риски наткнуться не на трейдера, а на мошенника, который с биржей никак не связан. По моему личному мнению, лучше торговать самостоятельно, чем через посредников. Так у вас больше шансов преуспеть, все будет зависеть исключительно от вашей личной подготовки.

- Финансовые пирамиды. При грамотном подходе заработать можно и на финансовых пирамидах. При этом вам необходимо инвестировать в неё деньги в самом начале, а потом вовремя забрать, пока пирамида не рухнула. Сейчас в интернете есть множество хайп-проектов, на которых некоторые зарабатывают, хотя большинство – теряют деньги. Риски здесь большие, но и прибыль может быть приличной, если правильно рассчитать время развала пирамиды.

- Венчурные инвестиции. Вы можете купить долю в бизнесе, который еще не построен, т.е. инвестировать деньги в стартап, поддержав молодого предпринимателя. Если его проект окажется прибыльным – вы будете получать часть от дохода компании, если же нет – потеряете деньги, никто их возвращать не обязан. В целом подобные инвестиции не лишены перспектив, но есть свои нюансы и риски. Более подробно вы можете узнать в статье

Бывают и другие разновидности инвестиций, менее распространенные. Выше же были перечисленные самые популярные и выгодные. Вы можете выбирать любой способ, который вам подходит, а можете использовать несколько. Главное – хорошо подготовиться перед началом работы и грамотно оценить свои силы.

Кто занимается инвестициями?

Для тех людей, которые привлекают инвестиции на реализацию собственных проектов, важно знать, к кому они могут обратиться. Сейчас коротко перечислю тех лиц, которые занимаются инвестированием в различные инструменты:

- Частные лица – самые распространенные инвесторы, хоть их капитал и не настолько велик, как у организаций. Они могут инвестировать в любые инструменты, что были названы выше, спонсировать ваш бизнес, а иногда и заниматься меценатством. Найти частного инвестора не так уже и трудно, достаточно хорошо поискать в социальных сетях.

- Инвестиционные компании, они же венчурные фонды, занимаются капиталовложениями в новые и уже существующие организации. При этом для того, чтобы добиться их поддержки, вам необходимо грамотно представить свой проект, провести презентацию, продемонстрировать бизнес-план.

- Иногда инвестициями занимаются целые организации любой формы собственности. У крупных банков или др. компаний могут быть приличные активы в акциях, порой таким образом они пытаются поглотить конкурента, либо просто создать дополнительный источник дохода.

- Государство – это также инвестор, готовый профинансировать некоторые бизнес-проекты, приобрести конкретный объект бизнеса. У государства есть пакеты акций многих крупных компаний, хотя со временем их становится все меньше, с распространением политики приватизации.

- Инвесторами можно считать и спекулянтов, они же трейдеры. Эти лица также покупают активы, просто на непродолжительный срок, зарабатывая на динамике цен.

Инвестициями могут заниматься как профессиональные инвесторы, так и простые люди, стремящиеся создать дополнительные источники заработка. Не стоит считать, что сделать грамотное вложения – это так трудно. Конечно, легкими деньгами здесь даже не пахнет, но при должной подготовке можно заработать, создав для себя стабильный источник дохода. Я, к слову, начинал карьеру рабочим на заводе, но это ничуть не помешало мне преуспеть в трейдинге на финансовых биржах.

Как минимизировать риски при инвестициях?

Любое вложение – это риск, даже если речь идет о банковских депозитах. Любое вложение может прогореть, а это значит, что вы рискуете претерпеть убытки. Но что же тогда делать? Неужели нужно вовсе отказаться от инвестиций? Разумеется, нет, ведь ранее я уже говорил, что только делая грамотные вложения, вы можете рассчитывать на обеспеченную старость. Полностью исключить рисков нельзя, потому что вся наша жизнь – это риск, но зато их можно свести к минимуму. Инвесторы могут использовать разные методы минимизации своих рисков: страховать капитал, выбирать самые безрисковые варианты, работать крайне осторожно. Но есть один способ, которым пользуется каждый грамотный капиталодержатель – диверсификация. Она позволяет вам максимальным образом застраховать все риски и свести к нулю вероятность полного банкротства.

Диверсификация – это разделение ваших вкладов на несколько инструментов. К примеру, вы вкладываетесь не только в акции Газпрома, а кроме этого инвестируете еще и в облигации Сбербанка, а также кладете конкретную сумму на банковский депозит. Что это нам дает? Если акции Газпрома вдруг сильно просядут в цене – у вас все равно останется прибыль по другим инструментам инвестирования. Чем больше этих инструментов – тем безопаснее ваши инвестиции в целом.

Диверсификацией пользуется многие, особенно бизнесмены, работа которых связана с большими рисками. Если их бизнес рушится – у них все равно остается доход от других инструментов, за счет которого они могут начать все с самого начала. По сути, именно этот принцип позволяет быть уверенным в завтрашнем дне. Для примера расскажу, как поступаю лично я:

- Торгую на финансовых биржах, в частности на бирже бинарных опционов. Это приносит мне в среднем 30 000$ в месяц, и является основным доходом.

- У меня есть несколько объектов недвижимости, некоторые сдаются в аренду. Это дополнительный источник дохода, а также страховка от разного рода непредвиденных обстоятельств, ведь недвижимость можно быстро продать.

- Инвестирую в акции нескольких крупных российских и международных компаний, получая дивиденды. Акции также приносит свой доход в виде дивидендов, их можно продать, если будет на то необходимость.

Подобная структура моих инвестиций позволяет с уверенность смотреть в завтрашний день, ведь система настолько диверсифицирована, что я не смогу претерпеть серьезные убытки. Мне не важно, кризис сейчас или стабильные времена: доход есть всегда, а накопленный капитал все увеличивается.

Лучший способ инвестировать деньги для простого россиянина!

По своему опыту могу сказать, что наилучшим вариантов для обычного человека станет биржа бинарных опционов. Здесь от вас не потребуется слишком больших вложений, а прибыльно торговать сможет каждый, кто грамотно подготовиться к работе. Трейдинг приносит вам довольно большую прибыль, которая способна обеспечить состоятельную жизнь, а также дает немалый опыт для реализации в других сферах.

Зарабатывать на бирже опционов можно около 100% от начальных вложений в месяц. Эту сумму не предложит ни один банк даже за год. Конечно, есть свое ограничение – больше 300 000$ у одного брокера вы заработать не сможете. Тем не менее, думаю, этого более чем достаточно для того, чтобы обеспечить себе достойную жизнь, а также хорошее будущее для своих детей. Мне этих денег вполне хватает, а некоторые из моих коллег, которым этого мало, сейчас пытаются реализоваться в качестве бизнесменов, стартовый капитал для этого у них есть.

Как же заработать на бирже новичку? Для этого вам нужно хорошо подготовиться. Начинать рекомендую со статьи Сейчас же коротко опишу, какие этапы вам необходимо будет пройти. Скажу сразу: обучение на портале ПАММ-Трейд является бесплатным, все материалы находятся в общем доступе.

- Скорее всего, вы впервые сталкиваетесь с финансовыми биржами. В таком случае для вас будет полезна . Из неё вы можете подчеркнуть ключевые трейдерские понятия, разобраться в принципе торговли, а также усвоить некоторые простейшие методы анализа графика. Также рекомендую прочитать .

- После этого вы будете готовы изучить торговую стратегию. Именно от стратегии зависит, будете вы торговать в прибыль или убыток. Стратегия, она же ТС – это набор правил, которым вы должны следовать на бирже. Выбрать её и изучить можно в разделе сайта . Моя личная рекомендация – , способная принести до 250% от начального депозита в месяц.

- Теперь вам нужно выбрать брокера, т.е. ту компанию, с которой будете работать. Я рекомендую проверенных брокеров из таблицы ниже, с которыми лично в свое время работал.

- Для большей уверенности – можете пройти обучение у брокера, воспользовавшись услугами его аналитиков. Более подробно об этом расписано в статье .

На этом портале собран и другой материал, посвященный финансовым биржам. Вы можете изучить все это либо перед торговлей, либо уже во время. Чем лучше вы подготовитесь, и чем больше у вас будет практических знаний – тем больше сможете заработать. Также можете посмотреть одно из моих видео, посвященное торговой стратегии:

- Слушайте советы более опытных капиталодержателей, они зачастую могут вам подсказать стоящий вариант для заработка.

- Диверсифицируйте вклады, чтобы обезопасить свои деньги.

- Не останавливайтесь на достигнутом, сколько бы вы не зарабатывали. Всегда есть цели, которые можно перед собой поставить.

- Стремитесь быть всесторонне развитым, не замыкайтесь на одной отрасти заработка.

- Не жалейте деньги на инвестиции, ведь впоследствии они принесут вам еще больше денег.

- Грамотно распределяйте средства на активы и пассивы. Вы должны тратить деньги как на себя, так и вкладывать их в новые инструменты. Это и есть успешная жизнь грамотного человека!

- Не бойтесь рассказать свой секрет другим людям, на вас это никак не отразится. Сегодня вы поделитесь наработкой, а завтра поделятся с вами.

- Заводите связи в деловом мире, это может быть полезно в будущем.

- Стремитесь создать один источник активного дохода, и целый ряд –пассивного. При таком раскладе вы будете работать немного, а зарабатывать прилично.

- Прежде, чем приступать к работе – получите заряд мотивации. Лучший способ это сделать – прочитать историю успеха другого человека. Они собраны в разделе сайта .

На завершение!

Итак, это была выжимка по инвестициям. Теперь давайте подведем итоги. Инвестиции – это обязательный инструмент для любого финансово-грамотного человека, позволяющий получить доход, а также обеспечить для себя достойную старость. Способов инвестировать деньги есть, в чем вы могли убедиться, великое множество. Выбирайте любой из них, который считаете наиболее подходящим, изучайте о нем всю доступную информацию, после чего начинайте работать по нему.

Всем успехов и состоятельной жизни!

Искренне ваш, Виктор Самойлов!

Похожие статьи