С 2015 года налог на имущество организаций стал рассчитываться исходя из кадастровой стоимости, из-за чего многие компании стали оплачивать его в гораздо большем размере, нежели ранее (). И, конечно, у многих возник вопрос: а как платить меньше? И такой способ есть, вернее даже два – установить вместо кадастровой рыночную стоимость или добиться исключения объекта из перечня недвижимости с соответствующим налогообложением.

Установить вместо кадастровой стоимости рыночную – хороший путь для организаций к снижению налога, и многие этим пользуются. Это особенно выгодно, когда первая выше возможной цены покупки или продажи в несколько раз. Тем не менее, в ряде случаев можно добиться исключения объекта из перечня недвижимости, подлежащей налогообложению именно по кадастровой стоимости. Порой это более перспективно, чем процедура с установлением рыночной цены. Правда, этот способ не всем подойдет.

Вопрос в принципе касается не всей коммерческой и производственной недвижимости. В соответствии с база по налогу на имущество организаций рассчитывается исходя из кадастровой стоимости только для определенного рода объектов. Это торгово-офисные здания и недвижимость иностранных организаций, если последние не осуществляют деятельность в РФ через постоянные представительства или же их объекты, не имеющие отношения к деятельности через постоянные представительства.

В остальных случаях база по налогу рассчитывается по среднегодовой (или средней) стоимости объекта. Он определяется как сумма величин остаточной стоимости имущества на первое число каждого месяца, поделенная на количество месяцев в году. Остаточная – это первоначальная стоимость за вычетом износа. Она, как правило, меньше кадастровой, поэтому сумма налога, рассчитанная исходя из среднегодовой стоимости, порой на порядок меньше той, что начислена по кадастровой. Даже с учетом того, что в первом случае ставка налога обычно выше.

Но сделать так, чтобы недвижимость либо не попала в список объектов налогообложения по кадастровой стоимости, либо была исключена из него, можно лишь в определенных случаях. И как это сделать – зависит от региона, в котором работает организация.

Региональный фактор

Налог на имущество организаций является региональным налогом, а значит, многие моменты, которые касаются уплаты налога на имущество, определяют сами регионы (). Это и ставка, и некоторые особенности формирования базы по налогу, и льготы, и порядок уплаты налога, и порядок проведения некоторых процедур. В частности, порядок исключения из перечня объектов налогообложения по кадастровой стоимости субъекты РФ также сами определяют. Поэтому ситуация в разных регионах может отличаться настолько, что общим может остаться лишь тот факт, что налог на имущество организаций рассчитывается исходя из кадастровой стоимости для торгово-офисных зданий.

Различия хорошо видны при сравнении двух таких регионов, как Москва и Нижегородская область.

Так, если говорить о налоговой базе объектов на территории Москвы, то она рассчитывается исходя из кадастровой стоимости для следующих объектов (без учета жилых помещений и недвижимости иностранных организаций):

- административно-деловых и торговых центров (и помещений в них) на земельных участках, у которых один из видов разрешенного использования – размещение офисных зданий, объектов торговли, общественного питания и бытового обслуживания;

- отдельно стоящих нежилых зданий (строений, сооружений) общей площадью свыше 1000 кв. м (и помещений в них), где размещены офисы, торговые помещения, заведения общепита и бытового обслуживания населения, или фактически используемых в целях делового, административного или коммерческого назначения;

- расположенных в многоквартирных домах нежилых помещений общей площадью свыше 3000 кв. м, принадлежащих одному или нескольким собственникам, фактически используемых для размещения офисов, торговых объектов, объектов общепита объектов бытового обслуживания;

- отдельно стоящих нежилых зданий (и нежилых помещений в таких зданиях), если назначение зданий и помещений в соответствии с кадастровыми паспортами объектов недвижимости или документами технического учета (инвентаризации) предусматривает размещение офисов, торговых объектов, объектов общепита или бытового обслуживания, либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и (или) бытового обслуживания (ст. 1.1 Закона г. Москвы от 5 ноября 2003 г. № 64 " ").

В Нижегородской области перечень несколько короче:

- административно-деловые и торговые центры, помещения в них;

- нежилые помещения, назначение которых в соответствии с кадастровыми паспортами объектов недвижимости или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания, либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания (статья Закона Нижегородской области от 27 ноября 2003 г. № 109-З " ", налоговая база определяется исходя из кадастровой стоимости для следующих объектов (также без учета недвижимости иностранных организаций).

Ставки данного налога для организаций также разнятся. В Москве это 1,4% от кадастровой стоимости в 2017 году и 1,5% в 2018-м, а в Нижегородской области – постоянно 2%.

Кроме того, иногда применяется пониженная ставка. Так, в Москве при расчете суммы налога применяется коэффициент 0,1, если помещение удовлетворяет нескольким условиям. Например, когда оно находится на цокольном, первом и втором этажах зданий, непосредственно примыкающих к пешеходным зонам общегородского значения или к улицам с интенсивным пешеходным движением, и используется для размещения объектов общественного питания, розничной торговли, бытового обслуживания, туристской деятельности, деятельности в области исполнительских искусств, музеев, коммерческих художественных галерей и (или) в области демонстрации кинофильмов.

В Нижегородской области в ряде случаев применяется ставка 0,5%. Это относится к гостиницам, размещенным в принадлежащих налогоплательщику зданиях, или к расположенным в административно-деловых центрах помещениям, где выполняются научно-исследовательские и опытно-конструкторские работы за счет госсредств.

Кроме того, у каждого региона есть свои льготы по налогу на имущество, рассчитанному исходя из кадастровой стоимости, и их список достаточно большой в обоих субъектах РФ. Далеко не все льготы распространяются на частные коммерческие организации, но, например, в Москве предусмотрено уменьшение кадастровой стоимости на 300 кв. м для субъектов малого бизнеса, для организаций, работающих четвертый год, и для организаций, средняя численность работников которых за предыдущий год была не меньше 10 человек, а выручка – 2 млн руб. на одного работника. В Нижегородской области льготами могут воспользоваться (частичное или полное освобождение от уплаты налога) организации, реализующие проекты, признанные приоритетными и инновационными, художественные промыслы и организации в отношении приобретенных и вновь введенных в действие основных средств в сфере обрабатывающих производств.

Выйти из Перечня

В обоих регионах в отношении недвижимости есть условие "в соответствии с кадастровыми паспортами объектов…". То есть, и в Москве, и в Нижегородской области есть установленный местным законодательством Перечень объектов, облагаемых налогом по кадастровой стоимости. Формируется он по определенным правилам, установленным в каждом субъекте РФ, и согласно Письму ФНС России от 19 мая 2017 г. № БС-4-21/9464@ " ", данный акт не может быть отнесен к законодательству субъекта РФ о налогах.

То есть, постановление может вступить в силу не как остальные "налоговые" нововведения, которые обязательно должны начинать свое действие с 1-го числа очередного налогового периода по соответствующему налогу (за исключением ряда случаев). В итоге, ничего не запрещает региональным властям обновлять перечень и в середине года, что может стать сюрпризом для некоторых налогоплательщиков, и к этому надо быть готовым.

Постановления о перечнях объектов недвижимости, налогообложение которых рассчитывается по кадастровой стоимости, подразумевает и возможность исключения из него объектов по ряду причин, в основном по одной – объект фактически не используется для торгово-офисных целей. Как это? В соответствии с , перечисленные в законе объекты (магазины, офисы, общепит и т.д.) должны занимать менее 20% от общей площади. То есть, например, на оставшихся 80% должно располагаться какое-нибудь производство. Также возможны и другие поводы – кардинальная смена деятельности или консервация объекта (фактическое прекращение использования).

Как же исключить объект из Перечня? Процедура в обоих регионах также отличается.

Москва

Данные дела рассматривает Межведомственная комиссия по рассмотрению вопросов налогообложения в городе Москве. Она может поручить Госинспекции по недвижимости определить (в том числе – повторно) вид фактического использования объекта. Для этого надо подать соответствующее заявление в Департамент экономической политики и развития города Москвы (на сайте ведомства есть образец). Документы, которые надо приложить к заявлению (в любом случае):

- выписка из ЕГРЮЛ;

- доверенность или иные документы, подтверждающие полномочия заявителя;

- выписка из ЕГРП или нотариально заверенная копия свидетельства о собственности.

А далее все зависит от причины, по которой владелец недвижимости решил обратиться в комиссию. Если он считает, что Госинспекция допустила ошибку, так как руководствовалась иными данными, отличными от документов собственника, то в департаменте рекомендуют к заявлению приложить:

- оригиналы или копии документов кадастрового и (или) технического учета;

- описание различий в документах собственника и Госинспекции по недвижимости.

Если же ошибка была допущена в расчетах, то нужно предоставить:

- расчет, проведенный собственником в соответствии с Методикой, утвержденной постановлением Правительства Москвы от 14 мая 2014 г. № 257-ПП " ";

- указания на расхождения с расчетом Госинспекции по недвижимости.

В случае изменения вида фактического использования помещения (в связи с началом другой деятельности) необходимы:

- экспликация и поэтажный план здания с указанием видов деятельности, которые ведутся в каждом из помещений, с отметками о произошедших изменениях;

- договоры аренды с указанием видов деятельности, которые будут вести арендаторы в снимаемых помещениях;

- соглашение о расторжении договора аренды;

- фотоматериалы/видеоматериалы;

- лицензии на осуществление заявленных видов деятельности;

- документы, подтверждающие, что указанное производственное, медицинское и иное оборудование действительно расположено в этом здании;

- ссылки на открытые источники с информацией о виде деятельности, осуществляемой заявителем на территории объекта.

Комиссия нередко принимает решения в пользу заявителей. Так, в 2015 году было подано 250 таких заявлений, назначено 190 повторных мероприятий по определению фактического вида использования объектов, 125 решений принято в пользу собственников (то есть 50% от общего числа поданных заявлений). В 2016 году подано 121 заявление, назначено 55 повторных мероприятий и 39 решений вынесено в пользу заявителя.

Оспорить результаты мероприятий предыдущего года (в данном случае – 2016-го) можно было только до 31 марта текущего года. То есть сегодня собственник может поспорить только с выводами Госинспекции, сделанными уже в 2017 году.

И исключить объект из Перечня на 2017 год можно только в том случае, если повторный акт с выводом, что объект не используется для торгово-офисных целей, составлен до 31 декабря 2016 года. Если позже – то только из Перечня на 2018 год.

Нижегородская область

Здесь процедура исключения из Перечня несколько иная. Этими вопросами занимается Межведомственная комиссия при министерстве инвестиций, земельных и имущественных отношений Нижегородской области. Для этого надо сделать отчет о фактическом использовании и подать заявление в министерство. На данный момент можно исключить объект только из Перечня за 2017 года – за 2016 год уже поздно (по срокам действуют те же правила, что и Москве).

Кстати, если комиссия примет отрицательное решение, то его можно обжаловать в судебном порядке. Но, в принципе, в Нижегородской области практика исключения из Перечня в основном положительная, в том числе и при обжаловании в суде.

Главное условие

Шанс исключить объект из Перечня напрямую зависит от вида разрешенного использования (ВРИ) земельного участка и наименования (назначения) объекта. Если они предусматривают размещение офисов, торговых объектов, объектов общественного питания или бытового обслуживания, то такие объекты не подлежат исключению из перечня, даже если они убираются в необходимую пропорцию 20%/80%. И подавать заявку или заказывать экспертизу в этом случае нецелесообразно.

То есть, если по всем документам объект – заведение общепита, например столовая, то и рассматривать ее будут как столовую, несмотря на то, что фактическое использование может быть другое (или даже не использоваться вовсе). Но обычно таких назначений бывает несколько, что, в принципе, оставляет пространство для маневра. Главное – ничего не напутать.

Теги: Москва, юрлица, налог на имущество организаций, бухучет и отчетность, налоги, сборы, взносы, практические ситуации, ФНС России

Налоговые схемы «глазами ФНС»

Удальцова Яна, риск-менеджер ООО «Риск-Консалт».

Налоговая инспекция продолжает анализировать наиболее часто используемые схемы для получения необоснованной налоговой выгоды.

В 2010 г. ФНС разослало по своим подразделениям методические рекомендации по выявлению схем незаконного снижения налогового бремени, а в октябре 2013 проанализировала арбитражную практику и выявила 5 наиболее популярных схем ухода от уплаты налогов. Важен тот факт, что налоговая инспекция теперь не просто изучает схемы, а ищет методы доказательства их применения. В данной статье рассмотрены вопросы, связанные с использованием подобных схем..

В письме ФНС России от 31.10.2013 N СА-4-9/19592 выполнен обзор практики рассмотрения жалоб налогоплательщиков и налоговых споров арбитражными судами по вопросам необоснованной налоговой выгоды. Однако в данном документе освещены не только примеры арбитражных дел, но и описаны сами схемы. Во главу угла положена проблема именно доказательства использования схем. Но одно дело знать об использовании налоговой схемы, а совершенно другое доказать это. «Вопрос достаточности собранной доказательной базы получения налогоплательщиками необоснованной налоговой выгоды остается актуальным, как при проведении налоговых проверок, так и при оценке полноты проведенных мероприятий налогового контроля» — пишут фискалы.

По мнению ФНС, чаще всего налогоплательщики используют схемы оптимизации с целью незаконного возмещения (возврат, зачет) сумм налога из бюджета, либо с целью занижения сумм налогов, подлежащих уплате в бюджет за соответствующий налоговый (отчетный) период. Налоговыми органами выявлены следующие "схемы:

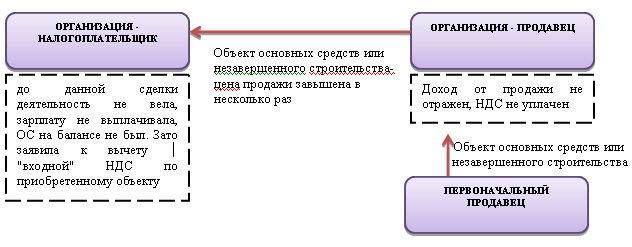

Схема 1: Завышение стоимости

Суть данной схемы в том, что налогоплательщик (проверяемая организация) покупает товар у производителя не напрямую, а через цепочку фирм-прокладок (реальную деятельность не ведут) с завышением цены товара в несколько раз. Данная схема позволяет оптимизироваться по НДС.

Конечно, ФНС не говорит о том, что товар должен приобретаться напрямую у производителя. Но если Ваша организация попала под подозрение использования такой налоговой схемы, то инспекторы проверят всех поставщиков до «первого звена», и если кто-то из контрагентов вызовет у них сомнения, то придется доказывать, что Ваши действия не были направлены на получение необоснованной налоговой выгоды. Проблемой налогоплательщика является невозможность внятно пояснить налоговым органам необходимость движения товара по цепочке и покупку его по завышенной цене.

Судебная практика по схеме: Арбитражные суды, принимая решение, в большой степени основываются на анализе взаимоотношений между производителем и налогоплательщиком (в том числе и вне проверяемого периода) и на анализе деятельности компаний-прокладок. Признаками недобросовестности являются частая смена руководителей, руководители налогоплательщика и компаний-прокладок одни и те же лица, непредставление отчетности, неуплата налогов, факты реорганизации, ликвидации после завершения спорных хозяйственных операций. Данную позицию подтверждают решения судов, отраженные в постановлении Федерального Арбитражного суда Московского округа от 08.02.2013 по делу N А40-54652/2012 и постановлении Федерального арбитражного суда Северо-Кавказского округа от 23.05.2013 по делу N А53-22230/2012.

Схема 2: Использование подрядчика

Суть данной схемы заключается в том, что организация-контрагент фиктивно, «только на бумаге», выполняет работы для налогоплательщика. Налогоплательщик в данном случае оптимизирует налог на прибыль путем увеличения себестоимости продукции и может получить вычет по НДС.

Данная схема достаточно распространенная. Как правило, организация субподрядчик — фирма-однодневка. Причем субподрядчик не отчитывается в ИФНС, а если и сдает налоговую отчетность, то платит минимальные налоги.

Судебная практика по схеме: Арбитражные суды, принимая решение, руководствуются наличием доказательств, свидетельствующих о не возможности выполнения работ организацией-субподрядчиком (например, отсутствие имущества, основных средств, транспортных средств, квалифицированного персонала, перечисление денежных средств за товары, работы и услуги, не имеющие отношения к выполняемым работам). Также будет учтен факт не проявления налогоплательщиком должной осмотрительности. К таким обстоятельствам суды относят:

- подписание первичных документов лицом, не указанным в Едином государственном реестре юридических лиц, как имеющего право подписи первичных документов от имени контрагента без доверенности при условии, что у налогоплательщика отсутствует доверенность, подтверждающая соответствующие полномочия;

- смерть должностного лица контрагента до заключения договора, нахождение должностного лица контрагента, от имени которого подписан договор, в местах лишения свободы, дисквалификация руководителя контрагента на основании соответствующего судебного акта;

- "спорный" контрагент не зарегистрирован в установленном законом порядке или исключен из Единого реестра юридических лиц до момента заключения сделки с проверяемым налогоплательщиком;

- оплата поставленных товаров (выполненных работ, оказанных услуг) осуществлена за наличный расчет с превышением установленных законодательством Российской Федерации лимитов.

Данную позицию подтверждают решения судов, отраженные в постановлении Федерального арбитражного суда Волго-Вятского округа от 09.08.2013 по делу N А29-7644/2012 и в постановлении Федерального арбитражного суда Дальневосточного округа от 04.09.2013 N Ф03-3967/2013.

Схема 3: Дробление бизнеса

Суть схемы заключается в том, что бизнес искусственно разделяется на несколько юридических лиц, и эти лица переводятся на ЕНВД. При использовании данной схемы компания-налогоплательщик оптимизирует налог на прибыль, НДС, налог на имущество и является довольно выгодной альтернативой общей системе. Особенно учитывая, что переход на «вмененку» сделали добровольным.

Налоговые органы обращают внимание на то, что, как правило, данная схема используется предприятиями розничной торговли с площадью торговых залов не более 150 кв.м. Для минимизации платежей налогоплательщик формально разделяет зал на несколько торговых площадок (заключая договоры аренды или субаренды) с тем, чтобы каждая площадка уложилась в норматив по метражу.

Данная схема выявлена и в сфере оказания автотранспортных услуг. В ней ограничивающим показателем для применения ЕНВД является количество автотранспортных средств (не более 20 единиц). Общими характеризующими схему признаками при таком разделении являются:

- регистрация нескольких юридических лиц (в одном временном отрезке), учредителем которых является налогоплательщик, превысивший показатели для применения ЕНВД;

- «перекрестный» состав директоров, учредителей и главных бухгалтеров (и их родственников) у всех созданных компаний;

- осуществление фирмами деятельности на одной территории (например, для торговых организаций это формальное разграничение единого пространства с помощью торгового оборудования: стеллажами и витринами; для автотранспортных услуг - один автопарк);

- кассовый аппарат, купили который для общих целей и один и тот же состав персонала;

- единая система учета;

- расчетные счета компаний открыты в одном банке.

- Фиксировать факты сдачи части площади в аренду (субаренду) в инвентаризационных документах (поэтажном плане, экспликации, справке БТИ). Тем более что такой поход предлагает и Минфин России (письмо от 22.01.2008 № 03-11-05/10).

- Оформлять должным образом ценники на товар или услуги (указывать помимо наименования товара его уникальный номер и печать соответствующего юридического лица).

- Разный режим работы юридических лиц и наличие внутри помещений их отдельных вывесок (постановление ФАС Западно-Сибирского округа от 21.03.2012 № А03-8363/2011).

Судебная практика по схеме:

Арбитражная практика по данному вопросу обширна. Однако если налоговой удастся доказать факт использования помещения, как единого бизнеса, то суд вынесет решение в ее пользу. Данную позицию подтверждают решения судов в постановлении Федерального арбитражного суда Волго-Вятского округа от 15.04.2013 по делу N А79-10322/2011

и постановлении Федерального арбитражного суда Волго-Вятского округа от 25.03.2013 по делу N А82-4455/2012.

Схема 4: ЕСН

Схема теперь неактуальна, поскольку ЕСН отменен с 01.01.2010, а 2009 г. и более ранние периоды налоговики проверить уже не могут.

Схема 5: Нереальные сделки

ФНС России обращает внимание на налоговые споры, где хозяйственные операции носят формальный характер. Причем привести универсальное графическое изображение этой схемы достаточно проблематично, так как в каждой конкретной ситуации своя суть бесцельной сделки.

В качестве, примера рассмотрим такую ситуацию:

Судебная практика по схеме: Судебная практика настолько обширна, насколько и противоречива. Все зависит от конкретных обстоятельств дела. Универсальный рецепт — чем больше бумаги, тем чище совесть — здесь может и не сработать. Поэтому основные силы налогоплательщика при защите своих интересов должны быть направлены на фактические доказательства (реальность товара, его движение на склад, расчеты экономической выгоды от сделки и ее рентабельности и проч.).

Вывод

Данные схемы часто используются компаниями для снижения налогового бремени. В письме налоговая инспекция приводит ряд арбитражных споров, в котором решения судов вынесены в ее пользу, и скромно умалчивает о массиве арбитражной практики в пользу компаний. В настоящее время наивно полагать, что налоговая инспекция ничего не видит, и ничего не знает. На основании письма, можно сделать вывод о том, что сейчас перед ней стоит задача выработки механизмов для доказательства применения налоговых схем. Если Ваша компания использует какие-либо схемы для оптимизации налогообложения, то ей безусловно необходимо на первичном этапе подкрепиться документами по осуществлению хозяйственных операций.

Политика в отношении обработки персональных данных

1. Термины и принятые сокращения

1. Персональные данные (ПД) – любая информация, относящаяся к прямо или косвенно определенному или определяемому физическому лицу (субъекту ПД).

2. Обработка персональных данных – любое действие (операция) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных.

3. Автоматизированная обработка персональных данных – обработка персональных данных с помощью средств вычислительной техники.

4. Информационная система персональных данных (ИСПД) – совокупность содержащихся в базах данных персональных данных и обеспечивающих их обработку информационных технологий и технических средств.

5. Персональные данные, сделанные общедоступными субъектом персональных данных, – ПД, доступ неограниченного круга лиц к которым предоставлен субъектом персональных данных либо по его просьбе.

6. Блокирование персональных данных – временное прекращение обработки персональных данных (за исключением случаев, если обработка необходима для уточнения персональных данных).

7. Уничтожение персональных данных – действия, в результате которых становится невозможным восстановить содержание персональных данных в информационной системе персональных данных и (или) в результате которых уничтожаются материальные носители персональных данных.

8. Cookie – это часть данных, автоматически располагающаяся на жестком диске компьютера при каждом посещении веб-сайта. Таким образом, cookie – это уникальный идентификатор браузера для веб-сайта. Cookie дают возможность хранить информацию на сервере и помогают легче ориентироваться в веб-пространстве, а также позволяют осуществлять анализ сайта и оценку результатов. Большинство веб-браузеров разрешают использование cookie, однако можно изменить настройки для отказа от работы с cookie или отслеживания пути их рассылки. При этом некоторые ресурсы могут работать некорректно, если работа cookie в браузере будет запрещена.

9. Веб-отметки. На определенных веб-страницах или электронных письмах Оператор может использовать распространенную в Интернете технологию «веб-отметки» (также известную как «тэги» или «точная GIF-технология»). Веб-отметки помогают анализировать эффективность веб-сайтов, например, с помощью измерения числа посетителей сайта или количества «кликов», сделанных на ключевых позициях страницы сайта.

10. Оператор – организация, самостоятельно или совместно с другими лицами организующая и (или) осуществляющая обработку персональных данных, а также определяющая цели обработки персональных данных, состав персональных данных, подлежащих обработке, действия (операции), совершаемые с персональными данными.

11. Пользователь – пользователь сети Интернет.

12. Сайт – это веб ресурс https://lc-dv.ru, принадлежащий Обществу с ограниченной ответственностью «Правовой центр»

2. Общие положения

1. Настоящая Политика в отношении обработки персональных данных (далее – Политика) составлена в соответствии с пунктом 2 статьи 18.1 Федерального закона «О персональных данных» №152-ФЗ от 27 июля 2006 г., а также иными нормативно-правовыми актами Российской Федерации в области защиты и обработки персональных данных и действует в отношении всех персональных данных, которые Оператор может получить от Пользователя во время использования им в сети Интернет Сайта.

2. Оператор обеспечивает защиту обрабатываемых персональных данных от несанкционированного доступа и разглашения, неправомерного использования или утраты в соответствии с требованиями Федерального закона от 27 июля 2006 г. №152-ФЗ «О персональных данных».

3. Оператор имеет право вносить изменения в настоящую Политику. При внесении изменений в заголовке Политики указывается дата последнего обновления редакции. Новая редакция Политики вступает в силу с момента ее размещения на сайте, если иное не предусмотрено новой редакцией Политики.

3. Принципы обработки персональных данных

1. Обработка персональных данных у Оператора осуществляется на основе следующих принципов:

2. законности и справедливой основы;

3. ограничения обработки персональных данных достижением конкретных, заранее определенных и законных целей;

4. недопущения обработки персональных данных, несовместимой с целями сбора персональных данных;

5. недопущения объединения баз данных, содержащих персональные данные, обработка которых осуществляется в целях, несовместимых между собой;

6. обработки только тех персональных данных, которые отвечают целям их обработки;

7. соответствия содержания и объема обрабатываемых персональных данных заявленным целям обработки;

8. недопущения обработки персональных данных, избыточных по отношению к заявленным целям их обработки;

9. обеспечения точности, достаточности и актуальности персональных данных по отношению к целям обработки персональных данных;

10. уничтожения либо обезличивания персональных данных по достижении целей их обработки или в случае утраты необходимости в достижении этих целей, при невозможности устранения Оператором допущенных нарушений персональных данных, если иное не предусмотрено федеральным законом.

4. Обработка персональных данных

1. Получение ПД.

1. Все ПД следует получать от самого субъекта ПД. Если ПД субъекта можно получить только у третьей стороны, то субъект должен быть уведомлен об этом или от него должно быть получено согласие.

2. Оператор должен сообщить субъекту ПД о целях, предполагаемых источниках и способах получения ПД, характере подлежащих получению ПД, перечне действий с ПД, сроке, в течение которого действует согласие, и порядке его отзыва, а также о последствиях отказа субъекта ПД дать письменное согласие на их получение.

3. Документы, содержащие ПД, создаются путем получения ПД по сети Интернет от субъекта ПД во время использования им Сайта.

2. Оператор производит обработку ПД при наличии хотя бы одного из следующих условий:

1. Обработка персональных данных осуществляется с согласия субъекта персональных данных на обработку его персональных данных;

2. Обработка персональных данных необходима для достижения целей, предусмотренных международным договором Российской Федерации или законом, для осуществления и выполнения возложенных законодательством Российской Федерации на оператора функций, полномочий и обязанностей;

3. Обработка персональных данных необходима для осуществления правосудия, исполнения судебного акта, акта другого органа или должностного лица, подлежащих исполнению в соответствии с законодательством Российской Федерации об исполнительном производстве;

4. Обработка персональных данных необходима для исполнения договора, стороной которого либо выгодоприобретателем или поручителем по которому является субъект персональных данных, а также для заключения договора по инициативе субъекта персональных данных или договора, по которому субъект персональных данных будет являться выгодоприобретателем или поручителем;

5. Обработка персональных данных необходима для осуществления прав и законных интересов оператора или третьих лиц либо для достижения общественно значимых целей при условии, что при этом не нарушаются права и свободы субъекта персональных данных;

6. Осуществляется обработка персональных данных, доступ неограниченного круга лиц к которым предоставлен субъектом персональных данных либо по его просьбе (далее - общедоступные персональные данные);

7. Осуществляется обработка персональных данных, подлежащих опубликованию или обязательному раскрытию в соответствии с федеральным законом.

3. Оператор может обрабатывать ПД в следующих целях:

1. повышения осведомленности субъекта ПД о продуктах и услугах Оператора;

2. заключения с субъектом ПД договоров и их исполнения;

3. информирования субъекта ПД о новостях и предложениях Оператора;

4. идентификации субъекта ПД на Сайте;

5. обеспечение соблюдения законов и иных нормативных правовых актов в области персональных данных.

1. Физические лица, состоящие с Оператором в гражданско-правовых отношениях;

2. Физические лица, являющиеся Пользователями Сайта;

5. ПД, обрабатываемые Оператором, - данные, полученные от Пользователей Сайта.

6. Обработка персональных данных ведется:

1. – с использованием средств автоматизации;

2. – без использования средств автоматизации.

7. Хранение ПД.

1. ПД субъектов могут быть получены, проходить дальнейшую обработку и передаваться на хранение как на бумажных носителях, так и в электронном виде.

2. ПД, зафиксированные на бумажных носителях, хранятся в запираемых шкафах либо в запираемых помещениях с ограниченным правом доступа.

3. ПД субъектов, обрабатываемые с использованием средств автоматизации в разных целях, хранятся в разных папках.

4. Не допускается хранение и размещение документов, содержащих ПД, в открытых электронных каталогах (файлообменниках) в ИСПД.

5. Хранение ПД в форме, позволяющей определить субъекта ПД, осуществляется не дольше, чем этого требуют цели их обработки, и они подлежат уничтожению по достижении целей обработки или в случае утраты необходимости в их достижении.

8. Уничтожение ПД.

1. Уничтожение документов (носителей), содержащих ПД, производится путем сожжения, дробления (измельчения), химического разложения, превращения в бесформенную массу или порошок. Для уничтожения бумажных документов допускается применение шредера.

2. ПД на электронных носителях уничтожаются путем стирания или форматирования носителя.

3. Факт уничтожения ПД подтверждается документально актом об уничтожении носителей.

9. Передача ПД.

1. Оператор передает ПД третьим лицам в следующих случаях:

– субъект выразил свое согласие на такие действия;

– передача предусмотрена российским или иным применимым законодательством в рамках установленной законодательством процедуры.

2. Перечень лиц, которым передаются ПД.

Третьи лица, которым передаются ПД:

Оператор передает ПД ООО «Правовой центр» (который находится по адресу: г. Хабаровск, 680020, ул. Гамарника, 72, офис 301) для целей, указанных в п. 4.3 настоящей политики. Оператор поручает обработку ПД ООО «Правовой центр» с согласия субъекта ПД, если иное не предусмотрено федеральным законом, на основании заключаемого с этими лицами договора. ООО «Правовой центр» осуществляют обработку персональных данных по поручению Оператора, обязаны соблюдать принципы и правила обработки персональных данных, предусмотренные ФЗ-152.

5. Защита персональных данных

1. В соответствии с требованиями нормативных документов Оператором создана система защиты персональных данных (СЗПД), состоящая из подсистем правовой, организационной и технической защиты.

2. Подсистема правовой защиты представляет собой комплекс правовых, организационно-распорядительных и нормативных документов, обеспечивающих создание, функционирование и совершенствование СЗПД.

3. Подсистема организационной защиты включает в себя организацию структуры управления СЗПД, разрешительной системы, защиты информации при работе с сотрудниками, партнерами и сторонними лицами.

4. Подсистема технической защиты включает в себя комплекс технических, программных, программно-аппаратных средств, обеспечивающих защиту ПД.

5. Основными мерами защиты ПД, используемыми Оператором, являются:

1. Назначение лица, ответственного за обработку ПД, которое осуществляет организацию обработки ПД, обучение и инструктаж, внутренний контроль за соблюдением учреждением и его работниками требований к защите ПД.

2. Определение актуальных угроз безопасности ПД при их обработке в ИСПД и разработка мер и мероприятий по защите ПД.

3. Разработка политики в отношении обработки персональных данных.

4. Установление правил доступа к ПД, обрабатываемым в ИСПД, а также обеспечение регистрации и учета всех действий, совершаемых с ПД в ИСПД.

5. Установление индивидуальных паролей доступа сотрудников в информационную систему в соответствии с их производственными обязанностями.

6. Применение средств защиты информации, прошедших в установленном порядке процедуру оценки соответствия.

7. Сертифицированное антивирусное программное обеспечение с регулярно обновляемыми базами.

8. Соблюдение условий, обеспечивающих сохранность ПД и исключающих несанкционированный к ним доступ.

9. Обнаружение фактов несанкционированного доступа к персональным данным и принятие мер.

10. Восстановление ПД, модифицированных или уничтоженных вследствие несанкционированного доступа к ним.

11. Обучение работников Оператора, непосредственно осуществляющих обработку персональных данных, положениям законодательства РФ о персональных данных, в том числе требованиям к защите персональных данных, документам, определяющим политику Оператора в отношении обработки персональных данных, локальным актам по вопросам обработки персональных данных.

12. Осуществление внутреннего контроля и аудита.

6. Основные права субъекта ПД и обязанности Оператора

1. Основные права субъекта ПД.

Субъект имеет право на доступ к его персональным данным и следующим сведениям:

1. подтверждение факта обработки ПД Оператором;

2. правовые основания и цели обработки ПД;

3. цели и применяемые Оператором способы обработки ПД;

4. наименование и местонахождения Оператора, сведения о лицах (за исключением работников Оператора), которые имеют доступ к ПД или которым могут быть раскрыты ПД на основании договора с Оператором или на основании федерального закона;

5. сроки обработки персональных данных, в том числе сроки их хранения;

6. порядок осуществления субъектом ПД прав, предусмотренных настоящим Федеральным законом;

7. наименование или фамилия, имя, отчество и адрес лица, осуществляющего обработку ПД по поручению Оператора, если обработка поручена или будет поручена такому лицу;

8. обращение к Оператору и направление ему запросов;

9. обжалование действий или бездействия Оператора.

10. Пользователь Сайта может в любое время отозвать свое согласие на обработку ПД, направив электронное сообщение по адресу электронной почты: [email protected] , либо направив письменное уведомление по адресу: 680020, г. Хабаровск, ул. Гамарника, дом 72, офис 301

11. . После получения такого сообщения обработка ПД Пользователя будет прекращена, а его ПД будут удалены, за исключением случаев, когда обработка может быть продолжена в соответствии с законодательством.

12. Обязанности Оператора.

Оператор обязан:

1. при сборе ПД предоставить информацию об обработке ПД;

2. в случаях если ПД были получены не от субъекта ПД, уведомить субъекта;

3. при отказе субъекта в предоставлении ПД субъекту разъясняются последствия такого отказа;

5. принимать необходимые правовые, организационные и технические меры или обеспечивать их принятие для защиты ПД от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, предоставления, распространения ПД, а также от иных неправомерных действий в отношении ПД;

6. давать ответы на запросы и обращения субъектов ПД, их представителей и уполномоченного органа по защите прав субъектов ПД.

7. Особенности обработки и защиты данных, собираемых с использованием сети Интернет

1. Существуют два основных способа, с помощью которых Оператор получает данные с помощью сети Интернет:

1. Предоставление ПД субъектами ПД путем заполнения форм Сайта;

2. Автоматически собираемая информация.

Оператор может собирать и обрабатывать сведения, не являющимися ПД:

3. информацию об интересах Пользователей на Сайте на основе введенных поисковых запросов пользователей Сайта о реализуемых и предлагаемых к продаже услуг, товаров с целью предоставления актуальной информации Пользователям при использовании Сайта, а также обобщения и анализа информации, о том какие разделы Сайта, услуги, товары пользуются наибольшим спросом у Пользователей Сайта;

4. обработка и хранение поисковых запросов Пользователей Сайта с целью обобщения и создания статистики об использовании разделов Сайта.

2. Оператор автоматически получает некоторые виды информации, получаемой в процессе взаимодействия Пользователей с Сайтом, переписки по электронной почте и т. п. Речь идет о технологиях и сервисах, таких как сookie, Веб-отметки, а также приложения и инструменты Пользователя.

3. При этом Веб-отметки, сookie и другие мониторинговые технологии не дают возможность автоматически получать ПД. Если Пользователь Сайта по своему усмотрению предоставляет свои ПД, например, при заполнении формы обратной связи, то только тогда запускаются процессы автоматического сбора подробной информации для удобства пользования Сайтом и/или для совершенствования взаимодействия с Пользователями.

8. Заключительные положения

1. Настоящая Политика является локальным нормативным актом Оператора.

2. Настоящая Политика является общедоступной. Общедоступность настоящей Политики обеспечивается публикацией на Сайте Оператора.

3. Настоящая Политика может быть пересмотрена в любом из следующих случаев:

1. при изменении законодательства Российской Федерации в области обработки и защиты персональных данных;

2. в случаях получения предписаний от компетентных государственных органов на устранение несоответствий, затрагивающих область действия Политики

3. по решению Оператора;

4. при изменении целей и сроков обработки ПД;

5. при изменении организационной структуры, структуры информационных и/или телекоммуникационных систем (или введении новых);

6. при применении новых технологий обработки и защиты ПД (в т. ч. передачи, хранения);

7. при появлении необходимости в изменении процесса обработки ПД, связанной с деятельностью Оператора.

4. В случае неисполнения положений настоящей Политики Компания и ее работники несут ответственность в соответствии с действующим законодательством Российской Федерации.

5. Контроль исполнения требований настоящей Политики осуществляется лицами, ответственными за организацию обработки Данных Компании, а также за безопасность персональных данных.

Небольшое напоминание: Первомай всё ближе. А вместе с ним и срок расчёта с государством по нелюбимым, но стопроцентно обязательным поборам. Речь не про налог с доходов, полученных в прошлом году адвокатами, нотариусами, рантье и прочими гражданами, которые перечислены в Налоговом кодексе: здесь крайняя дата подачи деклараций 2 мая , но сам платёж можно отложить до 15 июля .

Речь о налоге на имущество физических лиц. 1 мая - последний срок, когда москвичи, самарцы и жители некоторых других регионов России могут его заплатить без начисления пеней.

Почему я завёл речь про него больше, чем за месяц до крайней даты платежа?

Потому, что во-первых , многие уже забыли, что по закону этот налог собственники должны были заплатить ещё 1 декабря прошлого года за 2015 год (за 2016 год платить будем также в конце текущего года). И что власти предоставили некоторым налогоплательщикам отсрочку не по уплате налога, а по начислениям пеней за его неуплату в срок.

Сделано это было по гуманитарным соображениям. С 2015 года Москва и некоторые другие регионы перешли на исчисление налога по новым правилам - не по инвентаризационной стоимости недвижимости, а по кадастровой. Она существенно выше. И порой даже выше нынешней рыночной стоимости недвижимости, подлежащей налогообложению. Готовились власти к такому переходу несколько лет, но всё равно в конце прошлого года косяки так и полезли. Только в Москве налоговикам пришло почти 40 тыс . жалоб на неправильный расчёт налога, неполучение налоговых уведомлений, ошибки в адресах и проч. В итоге собственникам дали полугодовую отсрочку по штрафным санкциям, чтобы те могли уладить все спорные вопросы.

Но русский человек привычен ждать пинка от жареного петуха . Очень многие владельцы жилья в конце прошлого года просто вздохнули спокойно и отложили скучные налоговые вопросы в долгий ящик. А потом попросту на них забили . Так вот вторая причина, по которой увидела свет эта заметка-напоминание, - как раз сейчас ещё не поздно выяснить у налоговой все спорные вопросы. Ибо срок ответа на заявления граждан ей установлен в 30 календарных дней.

И непременно надо пообщаться с налоговиками тем, кто не получили в прошлом году налоговые уведомления. Потому что теперь это 100% обязанность налогоплательщика - запросить такое уведомление у инспекции по месту нахождения недвижимости, если оно не пришло в срок.

Также обращение к мытарям необходимо тем, у кого есть законные права налог на имущество не платить вовсе или платить его в уменьшенном размере. Все льготные категории граждан указаны в Налоговом кодексе РФ, глава 32

, статья 407

. Их полтора десятка

: Герои СССР и РФ, инвалиды I и II группы, военнослужащие с выслугой более 20

лет, ветераны-афганцы и другие. Самая многочисленная группа - пенсионеры

. Все они освобождаются от уплаты налога на имущество полностью, но при соблюдении двух

условий:

- только по одному

объекту недвижимости, подлежащему налогообложению, из каждой категории (всего таких категорий шесть

, они перечислены в статье 401 НК);

- только на основании поданного в налоговую инспекцию заявления

о праве на льготы.

Кроме того, каждый

налогоплательщик имеет право на вычет по одному

объекту недвижимости:

– 20 м 2

для квартир;

– 10 м 2

для комнат;

– 50 м 2

для домов.

Речь идет о квадратных метрах, которые необходимо вычесть из общей площади своего объекта недвижимости перед расчётом суммы налога.

Если у кого-то в собственности несколько объектов одной и той же категории, например, квартир или долей в квартирах, он может сам выбрать, по какому из них использовать льготу. Но здесь также надо будет подать в налоговую инспекцию «Уведомление о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота по налогу на имущество физических лиц » (и кто только придумывает столь изуверские названия документам!). В противном случае налоговики выберут всё сами, но не факт, что для налогоплательщика это будет оптимальным. Лучше всё самостоятельно прикинуть с калькулятором.

При долевой собственности эта льгота делится между всеми собственниками пропорционально размеру их долей. И ещё один момент. Данная льгота не предоставляется в отношении объектов, которые используются для коммерческой деятельности, либо чья кадастровая стоимость превышает 300 млн рублей.

Кроме того, в Москве действует особый порядок налогообложения апартаментов. Формально, это коммерческая недвижимость, а значит ставки по ней должны быть не 0,1-0,3% , а 1,2% от кадастровой стоимости. Но если площадь апартаментов не превышает 300 м 2 , кадастровая стоимость м 2 в них более 100 тыс . руб., а здание, где они расположены, включено в Реестр апартаментов, размер налога за 2015 год уменьшается почти вдвое (если быть совсем точным - на 42% ). И опять-таки этот момент налогоплательщику лучше бы проконтролировать с калькулятором в руках. Ибо, повторюсь, ошибок было найдено много.

Вполне возможно, что в других регионах есть свои льготы или местные особенности. Поэтому читать надо не только Главу 32 НК РФ , но и локальные законы «О налоге на имущество физических лиц».

Все выявленные расхождения, разночтения, ошибки и непонятки - прямой повод обратиться в налоговую инспекцию. Сейчас на это время ещё есть . В противном случае придётся переплатить сейчас, а потом доказывать свою правоту. И то в лучшем случае сумма переплаты будет учтена при расчётах за последующие налоговые периоды.

Таковы вкратце законные способы не платить налог на недвижимость, либо в ряде случаев сократить его сумму. И напоследок ещё одно . Если не заплатить вовремя, со 2 мая на просроченную задолженность начнут начисляться пени в размере 1 / 300 ставки рефинансирования ЦБ РФ (или ключевой ставки), умноженной на сумму задолженности, за каждый день просрочки. Не смертельно и не больно, но зачем отдавать государству лишнее?

А вы уже заплатили налоги и спите спокойно? Всё равно проверьте себя - не переплатили ли?

Речь о налоге на имущество физических лиц. 1 мая - последний срок, когда москвичи, самарцы и жители некоторых других регионов России могут его заплатить без начисления пеней.

Почему я завёл речь про него больше, чем за месяц до крайней даты платежа?

Потому, что во-первых, многие уже забыли, что по закону этот налог собственники должны были заплатить ещё 1 декабря прошлого года за 2015 год (за 2016 год платить будем также в конце текущего года). И что власти предоставили некоторым налогоплательщикам отсрочку не по уплате налога, а по начислениям пеней за его неуплату в срок.

Сделано это было по гуманитарным соображениям. С 2015 года Москва и некоторые другие регионы перешли на исчисление налога по новым правилам - не по инвентаризационной стоимости недвижимости, а по кадастровой. Она существенно выше. И порой даже выше нынешней рыночной стоимости недвижимости, подлежащей налогообложению. Готовились власти к такому переходу несколько лет, но всё равно в конце прошлого года косяки так и полезли. Только в Москве налоговикам пришло почти 40 тыс. жалоб на неправильный расчёт налога, неполучение налоговых уведомлений, ошибки в адресах и проч. В итоге собственникам дали полугодовую отсрочку по штрафным санкциям, чтобы те могли уладить все спорные вопросы.

Но русский человек привычен ждать пинка от жареного петуха. Очень многие владельцы жилья в конце прошлого года просто вздохнули спокойно и отложили скучные налоговые вопросы в долгий ящик. А потом попросту на них забили. Так вот вторая причина, по которой увидела свет эта заметка-напоминание, - как раз сейчас ещё не поздно выяснить у налоговой все спорные вопросы. Ибо срок ответа на заявления граждан ей установлен в 30 календарных дней.

И непременно надо пообщаться с налоговиками тем, кто не получили в прошлом году налоговые уведомления. Потому что теперь это 100% обязанность налогоплательщика - запросить такое уведомление у инспекции по месту нахождения недвижимости, если оно не пришло в срок.

Также обращение к мытарям необходимо тем, у кого есть законные права налог на имущество не платить вовсе или платить его в уменьшенном размере. Все льготные категории граждан указаны в Налоговом кодексе РФ, глава 32, статья 407. Их полтора десятка: Герои СССР и РФ, инвалиды I и II группы, военнослужащие с выслугой более 20 лет, ветераны-афганцы и другие. Самая многочисленная группа - пенсионеры. Все они освобождаются от уплаты налога на имущество полностью, но при соблюдении двух условий:

- только по одному объекту недвижимости, подлежащему налогообложению, из каждой категории (всего таких категорий шесть, они перечислены в статье 401 НК);

- только на основании поданного в налоговую инспекцию заявления о праве на льготы.

Кроме того, каждый налогоплательщик имеет право на вычет по одному объекту недвижимости:

– 20 м2 для квартир;

– 10 м2 для комнат;

– 50 м2 для домов.

Речь идет о квадратных метрах, которые необходимо вычесть из общей площади своего объекта недвижимости перед расчётом суммы налога.

Если у кого-то в собственности несколько объектов одной и той же категории, например, квартир или долей в квартирах, он может сам выбрать, по какому из них использовать льготу. Но здесь также надо будет подать в налоговую инспекцию «Уведомление о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота по налогу на имущество физических лиц» (и кто только придумывает столь изуверские названия документам!). В противном случае налоговики выберут всё сами, но не факт, что для налогоплательщика это будет оптимальным. Лучше всё самостоятельно прикинуть с калькулятором.

При долевой собственности эта льгота делится между всеми собственниками пропорционально размеру их долей. И ещё один момент. Данная льгота не предоставляется в отношении объектов, которые используются для коммерческой деятельности, либо чья кадастровая стоимость превышает 300 млн рублей.

Кроме того, в Москве действует особый порядок налогообложения апартаментов. Формально, это коммерческая недвижимость, а значит ставки по ней должны быть не 0,1-0,3%, а 1,2% от кадастровой стоимости. Но если площадь апартаментов не превышает 300 м2, кадастровая стоимость м2 в них более 100 тыс. руб., а здание, где они расположены, включено в Реестр апартаментов, размер налога за 2015 год уменьшается почти вдвое (если быть совсем точным - на 42%). И опять-таки этот момент налогоплательщику лучше бы проконтролировать с калькулятором в руках. Ибо, повторюсь, ошибок было найдено много.

Вполне возможно, что в других регионах есть свои льготы или местные особенности. Поэтому читать надо не только Главу 32 НК РФ, но и локальные законы «О налоге на имущество физических лиц».

Все выявленные расхождения, разночтения, ошибки и непонятки - прямой повод обратиться в налоговую инспекцию. Сейчас на это время ещё есть. В противном случае придётся переплатить сейчас, а потом доказывать свою правоту. И то в лучшем случае сумма переплаты будет учтена при расчётах за последующие налоговые периоды.

Таковы вкратце законные способы не платить налог на недвижимость, либо в ряде случаев сократить его сумму. И напоследок ещё одно. Если не заплатить вовремя, со 2 мая на просроченную задолженность начнут начисляться пени в размере 1/300 ставки рефинансирования ЦБ РФ (или ключевой ставки), умноженной на сумму задолженности, за каждый день просрочки. Не смертельно и не больно, но зачем отдавать государству лишнее?

А вы уже заплатили налоги и спите спокойно? Всё равно проверьте себя - не переплатили ли?

Похожие статьи