Инструкция что конкретно делать вкладчику закрытого банка, чтобы получить обратно свои деньги без обращения к адвокатам и посредническим структурам.

С 1 января по 5 мая 2014 года ЦБ РФ отозвал лицензии у 28 банков, среди которых: «КБ Евротраст», «Мой Банк», «КБ Монолит» и другие учреждения. Таким образом, проблема возврата своих денег появилась у тысяч вкладчиков по всей России. К счастью, существующая система страхования позволяет рассчитывать на щедрую компенсацию.

Высокая активность регулятора сделала проблему возврата вкладов крайне актуальной. Правоотношения между разорившимся банком и его клиентами урегулированы Законом «О страховании вкладов физлиц в банках РФ» (далее – Закон), действующим на протяжении 10 лет.

Согласно данному правовому акту, получить денежные средства можно в том случае, если обанкротившееся кредитно-финансовое учреждение было участником Агентства по страхованию вкладов (далее – АСВ).

Организация ведёт особый реестр и управляет Фондом ОСВ (обязательного страхования вкладов). На возвращение вкладов в размере до 700 тысяч руб. могут рассчитывать физические лица (с 1 января 2014 года – граждане и индивидуальные предприниматели), на имя которых открыт депозит в банке, являющимся членом АСВ. Кроме того, застрахованы вклады по именным сберегательным сертификатам.

Кстати: в настоящее время рассматривается вопрос об увеличение страховых выплат до 1 000 000 руб., Государственная дума уже приняла закон в первом чтение, осталось еще два, далее утверждение в Совете Федерации и подписание Президентом. Закон должен в ступить в силу после публикации в «Российской газете».

Не подлежат страхованию следующие категории вкладов (ч.2 ст.5 Закона):

- Открытые в зарубежных филиалах российских банков;

- Открытые для ведения профессиональной деятельности нотариусов, адвокатов и иных специалистов;

- Открытые на предъявителя, включая вклады, удостоверенные неименной сберкнижкой или сертификатом;

- Средства, переданные банку в ДУ (доверительное управление);

- Электронные деньги.

Что такое страховой случай для возмещения вклада?

Если Ваш вклад не подпадает под вышеуказанные ограничения, а банк является участником программы, то компенсировать, по крайней мере, часть своих денег – вполне реально. Должен наступить «страховой случай», то есть отзыв у кредитно-финансовой организации лицензии либо введение Центробанком РФ моратория на погашение долгов учреждения (ст.8 Закона).

Как происходит процедура возмещения депозитов закрытых банков

1. Появление сведений о неблагонадёжности банка. Основанием для отзыва лицензии может послужить недостаточный объём собственных средств, низкая достаточность капитала, при выявлении фактов искажения отчётности, нарушениях федерального законодательства, запрещающих «сомнительные операции».

Получить информацию об отзыве лицензии можно как на официальном сайте АСВ (http://www.asv.org.ru/), так и из СМИ

Рисунок 2. Пример сообщения о наступления страхового случая в КБ «Совинком» (г. Москва) и «Сберинвестбанк» (г. Екатеринбург»)

2. Назначение временной администрации и выбор банков-агентов. В их задачи входит аккумуляция активов учреждения, у которого отозвали лицензию. Кроме того, о наступлении страхового случая уведомляются должники и кредиторы учреждения, работа которого приостановлена.

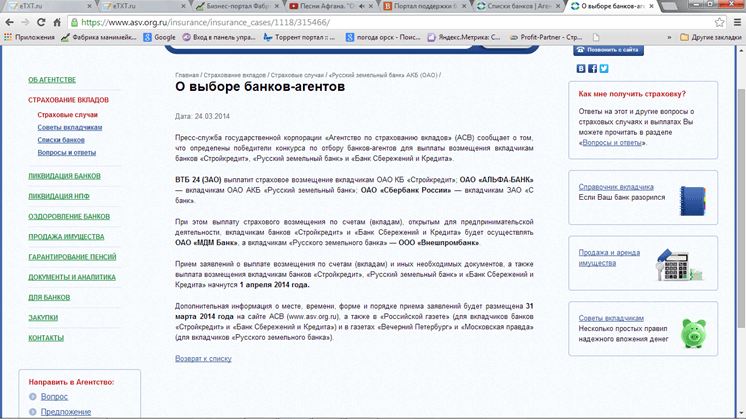

Рисунок 4. Пример сообщения о выборе банков-агентов для выплаты возмещения вкладчикам АКБ «Русский земельный банк» и КБ «Стройкредит».

3. Принятие мер к установлению всех вкладчиков учреждения и организация страховых выплат в их пользу. Не ранее, чем через 17 дней, начинается передача средств в офисах банков-агентов.

Таким образом, страховой случай можно признать таковым лишь для администрации учреждения и вкладчиков, деньги которых оказались в подвешенном состоянии. Для Центробанка РФ это планомерная работа по очищению системы от нежизнеспособных образований. В то же время, кажущаяся прозрачность процедуры таковой не является, и лицензии порой забирают у организаций, благополучие которых буквально год назад не вызывало никаких сомнений.

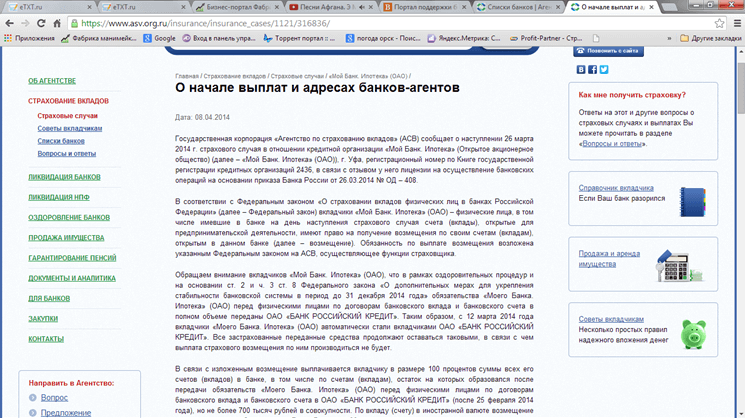

Рисунок 5. Пример сообщение о начале выплат и адресах банках-агентов в связи с наступлением страхового случая в отношения кредитной организации «Мой банк Ипотека» (г. Уфа)

Список банков с отозванной лицензией в 2014 году : Огни Москвы, Навигатор, Атлас, Первый Республиканский, Местный Кредит, Национальный Банк Развития Бизнеса, Западный, КИТ Финанс Инвестиционный Банк, АФ Банк, Каспий, Сберинвестбанк, Совинком, ЭнергоБизнес, Стройкредит, Мигом, Русский Земельный, Монолит, Банк Развития Бизнеса, Дагестан, Рингкомбанк, Ассигнация, Сунжа, Линк-Банк, Евротраст, Межрегиональный Центр Микрокредитования, Традиция, Природа, Национальная Расчетная Компания, Имбанк, Надежность. Полный список с 1991 по 2014.

Вышеуказанный алгоритм можно отследить на примере «Мастер-Банка», зарегистрированного в реестре АСВ 16.12.2004:

- 20.11.2013: отзыв лицензии (наступление страхового случая);

- 20.11.2013: назначение временной администрации;

- 26.11.2013: выбраны банки-агенты (ОАО «Сбербанк России» и ОАО «ВТБ24»);

- 02.12.2013: начало выплат денежных средств.

Аналогичным образом осуществлялась процедура и с ОАО Банк «Западный», который был внесён в реестр АСВ 24.02.2005:

- 21.04.2014: отзыв лицензии;

- 25.04.2014: выбраны банки-агенты (ОАО «МДМ Банк» и ОАО «Сбербанк России»);

- 30.04.2014: опубликован список адресов и начаты страховые выплаты.

Что делать вкладчику, чтобы получить свои деньги с закрывшегося банка

- Подготовка заявления в банк-агент АСВ. Спустя 14 дней после наступления страхового случая вкладчику необходимо обратиться в учреждение, определённое для погашения долгов, с письменным обращением (сведения об адресе организации можно получить по телефону 8 800 200-08-05 ). Важно: Право на возмещение убытков есть у вкладчика, его представителя, наследника (ч.1 ст.10 Закона).

- Обращение в банк с документом, удостоверяющим личность . Для получения денег через представителя также потребуется доверенность, подписанная у нотариуса.

- Получение денежных средств на личный счёт или наличными. В течение 3 рабочих дней (ч.4 ст.12 Закона) компенсация в сумме не более 700 тысяч рублей передаётся вкладчику выбранным им способом. Таким образом, со дня наступления страхового случая до получения денег должно пройти не менее 17 дней.

Особые случаи

- Если сумма вклада свыше 700 тысяч рублей , то получить некомпенсированный остаток можно после завершения процедуры банкротства банка. Для этого необходимо заявить свои требования как отдельного кредитора, направив их конкурсному управляющему. Компенсация будет выплачена, если по завершении процедуры банкротства у учреждения останутся какие-либо активы.

- Несвоевременная выплата банком-агентом денег является основанием для получения процентов (в размере ставки рефинансирования ЦБ РФ за каждый день просрочки) (ч.6 ст.12 Закона). Если сумма страхового возмещения не удовлетворяет вкладчика, и он рассчитывает получить больше денег (но в пределах 700 тысяч рублей), ему необходимо обратиться с письменным заявлением в АСВ, с приложением всех документов, которые подтверждают его правоту. В течение 10 дней обращение подлежит рассмотрению с принятием решения об удовлетворении либо об отказе в удовлетворении требований.

Рисунок 6. Порядок получения выплат

Компенсации подлежат следующие суммы

- Основной вклад (любая сумма, находящаяся на счету);

- Проценты на день наступления страхового случая (ниже будут рассмотрены примеры).

Обратиться с письменным заявлением в банк-агент АСВ необходимо до завершения конкурсного производства (которое, как правило, продолжается 1-3 года). Несмотря на активные рекомендации экспертов о неспешности, сделать это следует как можно скорее, так как Законом точный срок для погашения обязательств не установлен.

Если АСВ неправомерно отказало в страховой выплате, либо неверно рассчитал сумму возмещения, то данное решение можно обжаловать исковым заявлением в суд (ст.12 ч.10 Закона). Если же обращение последовало после завершения конкурсного производства, то на компенсацию могут рассчитывать отдельные категории граждан (ч.2 ст.10 Закона). Это, в частности, военнослужащие-срочники, наследники (если обращение в АСВ было невозможным до окончания оформления наследственного дела) и иные категории граждан.

Рассмотрим несколько примеров возвращения вкладов от разорившегося учреждения «Банк»:

| Вкладчик, тип вклада и его особенности | Сумма/проценты | Срок размещения денежных средств к моменту наступления страхового случая | Предварительно рассчитанная сумма | Сумма к получению |

|---|---|---|---|---|

| Игорь Иванович , госслужащий (именной депозит) | 1 вклад: 600 тысяч рублей под 12 процентов годовых 2 вклад: 300 тысяч рублей под 20 процентов годовых | 1 вклад: 9 месяцев 2 вклад: 6 месяцев | 654.000+330.000 =984.000 | 700 тысяч рублей |

| Тамара Фёдоровна , уборщица (оформила именной сберегательный сертификат и взяла кредит) | Вклад: 1 миллион рублей под 12 процентов годовых Кредит: 400 тысяч рублей | Вклад: 7 месяцев Кредит: не погашен в полном объёме | 1.070.000-400.000=670.000 | 670 тысяч рублей |

| Ольга Валентиновна (вклад на предъявителя) | Вклад: 400 тысяч рублей под 12 процентов годовых | Вклад: 12 месяцев | 448.000 | 0 (данные виды вкладов не страхуются) |

| Павел Петрович (денежные средства переданы в доверительное управление) | Сумма: 2 миллиона рублей под 35 процентов годовых | Срок использования к моменту отзыва лицензии: 6 месяцев | 2.350.000 | 0 (средства, переданные в ДУ, не страхуются) |

Таким образом, существующий порядок получения денежных средств от обанкротившихся банков достаточно прост, хотя максимальная сумма ограничена 700 тысячами рублей. Обратиться за получением страховой выплаты следует как можно скорее, так как упущенная выгода и плата за пользование средствами после наступления страхового случая не компенсируются.

Руководство от «Бумаги»

В закладки

Часть клиентов «Рокетбанка» не может получить доступ к деньгам из-за трудностей банка-партнера «Интеркоммерц». При этом за последний год в России закрылось больше ста банков.

Петербургское издание «Бумага» рассказало своим читателям простым языком, как понять, что у банка начались проблемы, кто отвечает за вклады клиентов и как физическим и юридическим лицам получить деньги обратно.

Что такое «проблемы с ликвидностью»?

Ликвидность банка - это его способность отвечать по взятым на себя обязательствам, то есть выплачивать кредиты другим организациям, платить проценты вкладчикам, возвращать депозиты.

Если ликвидность слишком высокая, то падают доходы банка, потому что деньги никуда не вкладываются. Если же она слишком низкая, то в определенный момент банк может просто не справиться со своими обязательствами: например, если большинство вкладчиков потребует вернуть деньги, а их у организации просто не окажется в достаточном количестве.

Центробанк контролирует способность банков расплачиваться по обязательствам: для этого введены нормативы ликвидности. Если банк их нарушает, его могут оштрафовать. Как считает аналитик БКФ Максим Осадчий, нарушение нормативов - это самый очевидный признак того, что у банка начались трудности.

Что происходит, когда банку грозит банкротство?

Банк продолжает нести ответственность за средства вкладчиков и держателей карт даже в случае банкротства, поэтому взаимные обязательства между клиентами и банком сохраняются.

Если банк ограничивает клиенту доступ к его средствам, клиент может подать жалобу на банк в ЦБ, говорит аналитик группы компаний «ФИНАМ» Богдан Зварич. После этого ЦБ выносит решение. Чтобы спасти банк от банкротства, Центробанк может назначить санацию, то есть финансовое оздоровление.

Ее проводит, как правило, другой банк или Агентство по страхованию вкладов (АСВ) на собственные средства. В таком случае физические и юридические лица продолжают обслуживаться в своем банке, при этом их сбережения полностью сохраняются. Во время санации их могут заморозить на какой-либо период, однако вкладчик при этом не теряет деньги.

Если же банк все-таки лишили лицензии, то начинается его ликвидация. С этого момента клиентам перестают платить проценты по вкладам, а возвращать деньги они должны через АСВ. При этом если у человека был в банке кредит, то он по-прежнему обязан его выплачивать, однако впоследствии его переведут также на АСВ.

Зачем нужно АСВ?

Агентство по страхованию вкладов - государственная корпорация, которая была создана в 2004 году. Она занимается ликвидацией проблемных банков, а также выплачивает вкладчикам деньги, если наступил страховой случай. К таким случаям относятся два: либо отзыв лицензии Банка России, либо введение моратория на удовлетворение требований кредиторов. Мораторий на три месяца ЦБ, например, вводил в декабре 2015 года для «Внешпромбанка». Правда, уже через месяц его лишили лицензии.

После того как наступил страховой случай, банк в течение семи дней должен передать в АСВ список вкладчиков. За время следующей недели АСВ обязано опубликовать информацию о том, где, как и когда вкладчики могут написать заявление о возмещении денег. Для выплат АСВ может привлечь банки-агенты.

Большую часть фонда АСВ формируют взносы банков. Агентство также получает прибыль от инвестирования средств. Однако в прошлом году после многих лопнувших банков средств АСВ стало не хватать: дважды организация обращалась за многомиллиардными кредитами в Банк России.

Как физическим лицам вернуть деньги из разорившегося банка?

Свои деньги - вне зависимости от того, был это вклад под проценты или средства на зарплатной карте, - могут вернуть все физические лица, включая индивидуальных предпринимателей. Исключение составляют несколько категорий. Претендовать на возмещение средств не могут, например, люди, которые открыли счет в филиалах за пределами России, или если речь идет об электронном кошельке.

Клиенты несостоятельного банка могут рассчитывать на 100% суммы, если она не превышает 1,4 миллиона рублей. Чтобы их получить, человеку нужны только заявление и документ, удостоверяющий личность, на который был открыт счет в банке. Деньги выплатят через три дня, но при этом не раньше чем через две недели после того, как банк лишился лицензии. Средства могут как отдать наличными, так и перевести на другую карту.

Если человек держал средства в валюте, их всё равно вернут в рублях - по тому курсу, который был установлен ЦБ в день отзыва лицензии у банка.

Что делать юридическим лицам?

Среди претендентов на выплаты есть очередность. Вначале деньги возмещают физическим лицам, державшим вклады (до 1,4 миллиона рублей), а также тем, чьи выплаты связаны с причинением вреда жизни или здоровью. Во вторую очередь АСВ платит кредиторам, которые требуют выплатить выходные пособия и оплатить работу по трудовому договору. Все остальные, включая юрлиц, попадают в третью очередь.

Вопрос - ответ 21.05.16 49 575 0

Можно ли вернуть деньги из лопнувшего банка?

И как устроено агентство по страхованию вкладов

Банковской картой в России пользуется каждый второй. Получает зарплату, оформляет вклады, ведет предпринимательские дела.

Оформить вклад или карту предлагают сотни банков. Некоторые из них играют не по правилам Центрального банка и могут в любой момент потерять лицензию. Суд начнет ликвидацию банка, его имущество распродадут, а клиенты останутся один на один с агентством страхования вкладов.

Рассказываем, как оно устроено и кому возвращает деньги.

Елена Бабушкина

журналист

Что такое АСВ и кто его контролирует?

Агентство страхования вкладов — это корпорация, которую создало государство для обслуживания системы страхования вкладов. Такие «подушки безопасности» формируют национальные и крупные частные банки большинства развитых стран. Например, в США работает федеральная корпорация по страхованию вкладов, в Индии — корпорация по страхованию вкладов и гарантированию кредитов, а в Японии — сразу две самостоятельные корпорации страхования депозитов.

Система страхования вкладов защищает частные вложения в банки. Если с банком случается беда, агентство возвращает вкладчику застрахованные деньги.

Чьи деньги страхует АСВ?

Система страхования вкладов защищает деньги физических лиц независимо от их гражданства. Если вы открыли вклад или завели карточку в банке, который работает с АСВ, — можете претендовать на страховку.

АСВ страхует:

- Срочные вклады (на любой срок).

- Деньги на открытых в банке счетах.

- Деньги на банковских картах — личных, зарплатных, студенческих или пенсионных.

- Вклады в валюте.

- Вклады до востребования.

- Счета индивидуальных предпринимателей.

Еще под страховую защиту попадают счета опекунов или попечителей, деньги на которых официально предназначаются подопечным (банк называет их бенефициарами).

На особых условиях застрахованы средства на эскроу — условных счетах для расчетов по сделкам купли и продажи недвижимости во время их регистрации.

Чьи деньги АСВ не страхует?

Есть целый перечень нюансов, которые не позволяют воспользоваться страховкой АСВ. Ваши деньги не застрахованы, если:

- вы адвокат или нотариус, а счет открыт для работы;

- ваш вклад открыт на предъявителя (даже если есть сберкнижка или сертификат);

- ваши деньги переданы в доверительное управление банку;

- вы храните деньги в российском банке, но счет открывали за рубежом;

- деньги электронные или лежат на предоплаченной карточке;

- средства размещены на номинальных, залоговых счетах и счетах эскроу — кроме тех, что указаны выше.

Не попадают под страховую защиту и обезличенные металлические счета. Все, что измеряется в весовых единицах (граммах, унциях и т.д.) — не застраховано.

Сколько денег вернет АСВ, если банк лопнет?

У АСВ есть лимит 1,4 миллиона рублей на одного человека и один банк.

Если вы хранили в лопнувшем банке менее 1,4 миллиона рублей, то АСВ вернет вам всю сумму вклада, включая проценты.

Если хранили более 1,4 миллиона — получите только 1,4 миллиона.

Если у вашего супруга вклад в том же банке, то АСВ выплатит каждому до 1,4 миллиона рублей.

Сумма страховых выплат — 1,4 миллиона рублей для одного банка. Если вы храните деньги в трех банках и ЦБ отнял лицензии у всех трех, то вы получите до 1,4 с каждого.

Вернут ли проценты по вкладу?

Если у вашего банка отозвали лицензию, агентство страхования вкладов вернет вам и сумму вклада, и набежавшие проценты. К сумме вклада агентство прибавит ту сумму, которую вы заработали на процентах ко дню наступления страхового случая. День отзыва лицензии обычно совпадает с этой датой.

Что будет со вкладом в долларах или евро?

Вклад в валюте вернется к вам по курсу того дня, когда у банка отозвали лицензию. Если рубль в этот день подешевеет — вы потеряете часть денег. АСВ выдаст всю сумму рублями.

А если вкладов в банке несколько и сумма больше 1,4 миллиона?

Агентство вернет понемногу от каждого вклада, если их сумма превысит 1,4 миллиона рублей. Считать будет пропорционально: от большого вклада — побольше, от маленького — поменьше.

Вкладчик открыл в одном банке два вклада с остатками в 1,9 миллиона и 900 тысяч рублей. АСВ гарантирует ему 1,4 миллиона рублей страховки: 950 тысяч рублей по первому вкладу и 450 тысяч рублей - по второму.

Закроет ли банк мой кредит?

Если в лопнувшем банке у вас оформлен и вклад, и кредит, АСВ вычтет из страховки остаток задолженности по кредиту и начисленные по нему проценты. Автоматически кредит не закроется, потому что взаимозачет обязательств запрещает закон. Вы будете обслуживать кредит в другом банке, который выберет агентство.

Что будет со счетом для покупки квартиры?

Размер возмещения по договору счета эскроу, открытого для сделки с недвижимостью, рассчитывается и выплачивается отдельно. Сумма страховки будет максимальной, если на счете лежало не более 10 миллионов рублей. Вклады, деньги на карточках и все остальное из этой суммы не вычитаются.

Не случится ли так, что меня нет в реестре вкладчиков?

Если есть подозрение, что ваш банк — ненадежный, возьмите за правило хранить все договоры, выписки и прочие банковские документы — вплоть до чеков из банкомата. Если агентство откажется включать вас в реестр вкладчиков задним числом, все они пригодятся в суде.

Как получить страховку?

В течение семи дней после отзыва лицензии АСВ определит список банков-агентов, которые будут выплачивать вам страховку. Адреса, пароли и явки появятся на дверях прогоревшего банка и на сайте агентства. Банк-агент примет у вас письменное заявление, выдаст выписку из реестра вкладчиков и поставит в очередь.

Заявления о выплате возмещений по вкладам: для физических лиц, ИП, по счетам эскроу и на случай, если в банке хранилось более 1,4 миллиона рублей

Заявления о выплате возмещений по вкладам: для физических лиц, ИП, по счетам эскроу и на случай, если в банке хранилось более 1,4 миллиона рублей Если вы далеко, заявление можно отправить по почте: получателем будет АСВ, а подпись на заявлении должен заверить нотариус.

В феврале агентство решилось на эксперимент и позволило вкладчикам банка «Интеркоммерц» подать заявление через мобильное приложение. Возможно, скоро это станет привычной практикой.

Причитающуюся вам сумму страховки банк-агент выплачивает наличными или на специальный счет в банке. Способ выплаты нужно указать в заявлении. Индивидуальные предприниматели получают деньги только на расчетный счет.

Сколько времени это займет?

Так как процедура банкротства банков длится около двух лет, подать заявление о возврате денег вы можете в течение года или больше. По закону, выплаты вкладчикам начинаются через 14 дней после наступления страхового случая и продолжаются до тех пор, пока суд не обанкротит банк. Приняв ваше заявление, АСВ обязано выплатить страховку в течение 3 дней.

Откуда у АСВ деньги?

Деньги на выплаты вкладчикам у АСВ есть всегда. Система страхования вкладов берет деньги из фонда обязательного страхования вкладов. Туда деньги попадают из трех источников:

Страховые взносы банков.

Банки, принимающие вклады, платят в АСВ страховые взносы. На момент написания статьи таких банков 830. Каждые три месяца они перечисляют в фонд 0,1 процента от суммы всех застрахованных вкладов, которые хранит банк. Если в банке хранится миллиард — он платит миллион рублей. А начиная с июля будет платить

1,2 миллиона.

Кредиты Центрального банка России. Когда в страховом фонде заканчиваются деньги, АСВ берет кредит в Банке России. Недавно совет директоров агентства одобрил получение третьего кредита — на 170 миллиардов рублей. Меньше 10 миллиардов рублей в фонде никогда не бывает.

Прибыль от инвестиций. АСВ инвестирует средства страхового фонда в государственные ценные бумаги, депозиты Центрального банка, акции и облигации российских компаний. Прибыль агентство направляет на покрытие собственных расходов, а за счет излишков может пополнять фонд.

Как проверить, что банк работает с АСВ?

Обычно банки сообщают, что их вклады застрахованы, а АСВ следит за форматом этих сообщений. Шильдик агентства можно найти на бланках договоров банковского вклада или счета, а еще на сайте банка.

Агентство обязано вести реестр участников страховой системы, поэтому ежедневно обновляет списки банков на собственном сайте. У каждого банка-участника в этом перечне есть своя карточка. Убедитесь, что она на месте — в разделе «Перечень банков-участников ССВ». В крайнем случае можно воспользоваться телефоном горячей линии АСВ.

Акционерное общество «Тинькофф Банк»

Номер банка по реестру: 696

Полное наименование банка: Акционерное общество «Тинькофф Банк»

Место нахождения банка: 123060, г. Москва, 1-й Волоколамский проезд, дом 10, стр.1

Основной регистрационный номер банка: 1027739642281

Регистрационный номер банка по Книге государственной регистрации кредитных организаций: 2673

Дата включения банка в реестр: 24.02.2005

Если у банка, который сотрудничает с АСВ, отзывают лицензию, его карточка переезжает в раздел «Страховые случаи».

«Интеркоммерц» КБ (ООО)

Номер банка по реестру: 728

Полное наименование банка: Коммерческий Банк «ИНТЕРКОММЕРЦ» (общество с ограниченной ответственностью)

Место нахождения банка: 119435, г. Москва, Большой Саввинский пер., д. 2-4-6, стр. 10

Основной регистрационный номер банка: 1037700024581

Регистрационный номер банка по Книге государственной регистрации кредитных организаций: 1657

Дата включения банка в реестр: 03.03.2005

Проводится выплата страхового возмещения

Так что в итоге, мои деньги защищены или нет?

Если банк существует на самом деле, по-честному сотрудничает с АСВ и выдал вам договор банковского вклада — ваши 1,4 миллиона рублей застрахованы и вернутся. Сохраняйте чеки, выписки и спокойствие.

Выводы

- Обычные вклады, деньги на карточках, счета ИП — все это застраховано.

- Если банк лопнет, АСВ вернет до 1,4 миллиона рублей.

- Если банк кажется вам ненадежным, не храните в нем более 1,4 миллиона рублей. Читайте статью ;

- Договоры, выписки, чеки из банкоматов — все это лучше хранить. Особенно, если вы связались с ненадежным банком.

- Чтобы получить страховку, нужно получить выписку из реестра вкладчиков и подать заявление. Когда банк-агент примет заявление, на выплаты у него будет три дня.

Банковская сфера весьма чувствительна к изменениям экономики – не все способны меняться вслед за ситуацией вокруг. Бывает, что руководство кредитного учреждения переоценивает свои силы и все это завершается одинаково – банка лишается лицензии.

За последние годы регулярно происходит отзыв лицензии у финансовых организаций. Что делать вкладчикам-физическим лицам, а также ИП или юридическим лицам? Как получить назад свои сбережения, которые хранились в лопнувшем банке? Об этом данная статья.

- 1. Что такое страховка по вкладу и сколько денег могут вернуть2. Что делать физлицу, чтобы получить деньги, если банк закрылся3. Как получить деньги ИП, если у банка отозвана лицензия4. Как вернуть деньги юрлицу, если банк лишили лицензии5. Нужно ли платить кредит (ипотеку), если банк лопнул?

Страховка по вкладу – это максимальной размер суммы в рублях, которую обязаны вернуть вкладчику страховые компании при наступлении страхового случая (банк лопнул, у банка отозвана лицензия, банк обанкротился).

АСВ или Агентство по страхованию вкладов – это государственная корпорация, которую создали еще в 2004 году и которая возмещает вкладчикам деньги по страховке в случае, если банк лопнул и у него была отозвана лицензия. Страховка по вкладу – это сумма, которую АСВ автоматически возвращает любому вкладчику-физическому лицу в том случае, когда банк разорился.

Изначально максимальная сумма страховки по вкладам была 100 тысяч рублей, потом она постепенно поднималась и после 28 декабря 2014 года равняется 1,4 млн рублей.

В настоящее время любое частное лицо имеет право получить сумму 1,4 млн рублей в качестве максимальной суммы страхового возмещения по вкладу (депозиту) в банковском учреждении, которое участвовало в системе страхования вкладов АСВ и у которого была отозвана лицензия на ведение банковской деятельности.

Если сумма вклада составляла 1,4 млн рублей, и по ней набежали проценты, то и при этом предельная сумма для возмещения по страховке не превысит 1,4 млн.

Получить страховое возмещение могут не только граждане РФ, но также граждане любых других государств и лица без гражданства, вклады которых были застрахованы и находились в банке на территории России.

По каким вкладам оплатят страховку? Вот - перечень застрахованных вкладов:

- Вклады до востребования;

- Срочные вклады;

- Валютные вклады;

- Текущие счета по пластиковым картам;

- Зарплатные счета на картах;

- Пенсионные счета на картах.

Но не по всем счетам действует процедура денежной компенсации. Есть список денежных средств, которые не подлежат возврату по страховке от АСВ:

- Деньги, размещенные во вклады на предъявителя;

- Электронные деньги;

- Деньги на предоплаченных банковских картах;

- Деньги, переданные банкам в доверительное управление;

- Средства номинальных, залоговых счетов и счетов эскроу;

- Вклады, находящиеся в филиалах российских банков за рубежом (в других странах);

- Средства на обезличенных металлических счетах;

- Денежные суммы в размере свыше 1,4 млн рублей, за вычетом суммы возмещения.

Далеко не всегда банк, у которого обнаружены проблемы, подвергается ликвидации. Некоторые финансовые организации считаются системно значимыми и их закрытие слишком не выгодно для страны, поэтому АСВ и ЦБ могут назначать процедуру спасения или санации таких банков.

Что такое санация банка? Это финансовое оздоровление путём оказания внешней финансовой поддержки. ЦБ или АСВ в процессе санации могут вливать ликвидность (денежные средства) в санируемый банк и никаких ограничений на выплаты вкладов или другие операции по счетам физлиц и юрлиц в этом банке не происходит. Санируемый банк работает в обычном режиме, и бояться за пропажу вкладов в нём не стоит.

Примеры последних крупных санаций – Банк «Открытие» и БИНБАНК – здесь ЦБ не рискнул отбирать лицензию, а предпочёл просто оказать финансовую помощь и решить накопившиеся проблемы этих крупных кредитных учреждений путём добавления в них недостающих денег, пишет портал сайт. Кроме АСВ в санации банков может участвовать Фонд консолидации банковского сектора – это специально созданная для финансового оздоровления управляющая компания с основным акционером в лице Центробанка РФ.

В том случае, если банковское учреждение не выполняет нормативы, установленные статьёй 20 ФЗ №395-1 «О банках и банковской деятельности», принятый еще 02.12.1990 года (в последней редакции 26.07.2017), Центральный Банк России обязан отозвать лицензию на право осуществления банковских операций.

За что происходит отзыв лицензии:

Установлены недостоверные сведения, на основе которых выдана лицензия;

Подача недостоверной отчетности, задержки в её подаче свыше 15 дней;

Незаконные банковские операции;

Собственный капитал банка ниже 2%, или ниже величины уставного капитала, заявленного при госрегистрации;

Банк не в состоянии платить по долгам и кредиторы инициируют процедуру банкротства.

Это лишь наиболее распространенные практики, предшествующие отзыву лицензии. После отзыва лицензии ЦБ назначает временную администрацию, привлекает к процедуре Агентство по страхованию вкладов и начинает процесс ликвидации.

Чтобы частному лицу, у которого хранились денежные средства, получить их после отзыва у банка лицензии, необходимо следовать инструкции по возврату вкладов:

Шаг №2. Если информация с отзывом лицензии подтвердилась, уточняете, какие банки назначены банками-агентами по возмещению страховых выплат на сайте АСВ. Нажимаете на название банка и переходите по ссылке в окно с информацией о процедуре ликвидации:

Чтобы уточнить, через какой банк-агент будут производиться выплаты страховой суммы, нужно либо нажать на ссылку вверху либо внизу по стрелочкам.

Шаг №3. Отправляетесь по адресу банка-агента с паспортом (или иным документом, подтверждающим вашу личность), где на предоставленном сотрудниками учреждения специальном бланке пишете заявление на выплату возмещения страховой суммы. Банк-агент уведомляет вас о сроке выдачи денежных средств. Получить денежные средства по страховке вы можете:

Наличными

По почте (переводом)

Ситуация с предпринимателями, у которых в обанкротившемся банке «попали» денежные средства в размере до 1,4 млн рублей – схожая с физическими лицами. ИП получают страховое возмещение в том же порядке, что и обычные физлица. Но только если страховой случай возник после 1 января 2014 года.

Пошаговая инструкция по возврату страхового возмещения для ИП:

Шаг №1. Заходите на сайт АСВ и проверяете информацию по вашему банку

Шаг №2. Если информация с отзывом лицензии подтвердилась, уточняете, какие банки назначены банками-агентами по возмещению страховых выплат на сайте АСВ. Это же можно уточнить в самом банке-банкроте, а также в официальном Вестнике ЦБ РФ (это периодическое издание, публикующее официальные сведения обо всех лишенных лицензии банковских учреждениях).

Там же уточняете дату, с которой начинается приём заявлений на возврат страховой суммы. Обычно приём заявлений начинается через 14 дней с момента отзыва лицензии.

Шаг №3. Отправляетесь по адресу банка-агента с паспортом (или иным документом, подтверждающим вашу личность), где на предоставленном сотрудниками учреждения специальном бланке пишете заявление на выплату возмещения страховой суммы. Банк-агент уведомляет вас о сроке выдачи денежных средств и о форме получения. Получить денежные средства по страховке вы можете:

Наличными

По почте

На счет в другом (действующем) банке.

Шаг №4. Ждёте перевода или обращаетесь в банк-агент в назначенную дату (обычно начисление и возврат страховки проходит в течение 1-2 месяцев) за получением денег наличными.

Порядок очередности получения страховых возмещений по программе АСВ предусматривает такую последовательность:

- 1 очередь – физические лица и ИП с суммой требований до 1,4 млн рублей

- 2 очередь – физические лица и ИП с требованием сумм сверх страхового лимита в 1,4 млн рублей

- 3 очередь – сотрудники банка в пределах заработной платы

- 4 очередь – юрлица

Соответственно, если на счетах кредитной организации, у которой ЦБ отобрал лицензию на ведение банковской деятельности, имеется достаточно средств, то вероятность возврата сумм для юридических лиц высока.

Процедура обращения за возмещением сумм идентична тому, как это происходит в случае инициирования процедуры банкротства через назначение конкурсного управляющего и возмещение требований кредиторов в порядке очередности.

Чем быстрее вы заявите о своих требованиях, тем выше вероятность, что вам вернут хотя бы часть денег. Требование кредитора необходимо заполнять в самом банке-банкроте у временной администрации, назначенной Центробанком РФ. Юридические лица не подпадают под закон о страховании вкладов и на них не распространяется сумма в 1,4 млн рублей, поэтому возврат денег может произойти после распродажи имущества банка.

Зачастую граждане-заемщики задают такие вопросы:

- Что будет, если банк, в котором брали ипотеку, лопнул?

- Если банк разорился, нужно ли платить кредит?

- И кому платить кредит (ипотеку), когда у банка отобрали лицензию?

Дело в том, что ваша обязанность по выплате платежей по взятому в лопнувшем банке кредиту или ипотеке не пропадает даже если у банка отозвали лицензию.

После того как банк лишается лицензии, в нём назначается временная администрация, которая и определяет нового правопреемника по всем долгам и по всем прибылям.

Если вы узнали, что банк закрылся, вам нужно как можно быстрее отправляться в ближайшее отделение и там узнавать новые реквизиты и график погашения взятого ранее кредита. Если вы проигнорируете это и не будете платить по кредиту, против вас начнут действовать штрафные санкции и новый правопреемник начнёт начислять вам пени и штрафы за просрочку. А через некоторое время на вас могут подать в суд. Подробнее читайте об этом в статье: что делать, если не платил по кредиту 3 года.

Если у вас в одном и том же лопнувшем банке были и кредит и вклад, то вклад подлежит возврату на сумму за вычетом размера кредита.

Похожие статьи