Для каждой коммерческой организации выручка от реализации продукции является показателем, позволяющим определить устойчивость ее финансового положения и состояние оборотных средств. Своевременное поступление выручки является важным условием для непрерывного процесса производства. Что представляет собой данный показатель? Как посчитать выручку от реализации продукции и правильно отобразить ее в бухгалтерском учете? Ответы на эти и другие вопросы – в нашем материале.

Что такое выручка от реализации продукции?

Выручка от реализации продукции представляет собой денежный доход, полученный организацией от покупателей за проданную продукцию. Показатель выражает денежные отношения между производителями и потребителями товаров. Выручка от реализации продукции определяется исходя из количества реализованной продукции и ее стоимости. В целях налогообложения ее признают доходом от реализации.

Выручка не является прибылью, в «Отчете о финансовых результатах» для нее отведена отдельная строка. Руководитель организации должен обеспечить бесперебойное поступление выручки, так как без этого бизнес попросту не сможет функционировать.

На величину выручки от реализации продукции влияют такие факторы:

- внутренние (объем производства, ассортимент выпускаемых товаров, их качество и конкурентоспособность, уровень применяемых цен, себестоимость, соблюдение договорных условий и др.);

- внешние (нарушение условий контракта, перебои в работе транспорта и др.).

Расчет выручки по формуле

Рассмотрим, как найти выручку от реализации продукции по формуле. При проведении расчетов необходимо учитывать объем продаж в текущее время и цены. Общая формула выручки от реализации продукции выглядит так:

Q – количество проданных товаров;

P – цена реализации.

Формулу можно использовать для оценки деятельности организации и построения долгосрочных планов.

На практике учет выручки от реализации продукции, работ и услуг осуществляется двумя методами:

- кассовым методом (если моментом реализации признан факт поступления денег на расчетный счет продавца);

- методом начисления (если моментом признания доходов признан факт отгрузки товаров).

Примеры расчета выручки

Примеры расчета выручки от реализации продукции разными способами приведены далее.

Пример 1

ООО «Электрод» занимается производством светильников. За отчетный год была реализована такая продукция:

- светильник «Элла» – 700 штук по цене 250 руб.;

- светильник «Тереза» – 600 штук по цене 340 руб.;

- светильник «Миранда» – 400 штук по цене 600 руб.

Расчет годовой выручки будет происходить таким образом:

В = (700 × 250) + (600 × 340) + (400 × 600) = 619 тыс. руб.

Пример 2

ИП Петров А.А. применяет кассовый метод учета доходов и расходов. 25 января 2018 г. предприниматель доставил покупателю товары на общую сумму 180 тыс. руб. 5 марта 2018 г. ИП договорился с покупателем о взаимозачете на сумму 106,2 тыс. руб. (в т. ч. НДС – 16,2 тыс. руб.). Какую выручку должен отразить предприниматель?

На дату договора о взаимозачете с покупателем (5 марта 2018 г.) ИП обязан учесть доходы в сумме погашенной задолженности (без НДС): 106 200 – 16 200 = 90 000 руб.

Пример 3

12 февраля 2018 г. ООО «Тепломаш» отгрузило ООО «Рябина» товары на сумму 600 тыс. руб. ООО «Рябина» рассчиталось с ООО «Тепломаш» 3 апреля 2018 г., перечислив деньги на его расчетный счет. ООО «Тепломаш» использует при учете доходов метод начисления, поэтому вся выручка будет отображена в бухгалтерском и налоговом учете в феврале.

Отражение в бухгалтерском учете

Для учета выручки от реализации продукции предназначен счет 90 «Продажи». Счет состоит из нескольких субсчетов. Проводки по выручке от реализации продукции составляются с целью определения финансового результата от реализации. Обязательные условия, при которых выручка признается в бухучете, приведены в ПБУ 9/99.

Пример 1

ООО «Рубеж» продало запчасти на сумму 354 тыс. руб. (в т. ч. НДС – 54 тыс. руб.). Выручка учитывается в момент отгрузки. Себестоимость товаров – 210 тыс. руб., расходы на реализацию – 35 тыс. руб. Покупатель перечислил деньги продавцу.

Проводки по выручке от продажи готовой продукции будут следующими:

- Дт 62 Кт 90 –– выручка от продажи готовой продукции отражена в день отгрузки- 354 тыс. руб.

- Дт 90 Кт 68 – отражена сумма НДС – 54 тыс. руб.

- Дт 90 Кт 43 – отображена фактическая себестоимость запчастей – 210 тыс. руб.

- Дт 90 Кт 44 – списаны расходы на продажу – 35 тыс. руб.

- Дт 51 Кт 62 – от покупателей поступили денежные средства за полученную продукцию 354 тыс.руб.

Расчет финансового результата: 354 000 – 54 000 – 210 000 – 35 000 = 55 000 (руб.).

После того, как проводками отражена выручка от реализации готовой продукции, учтем финрезультат:

- Дт 90 Кт 99 - получена прибыль 55 тыс.руб.

Пример 2

Организация продала запчасти на сумму 354 тыс. руб. (в т. ч. НДС – 54 тыс. руб.). Выручка учитывается в момент оплаты, а расходы на продажу полностью списываются на себестоимость проданных товаров. Себестоимость запчастей составляет 210 тыс. руб., затраты на реализацию - 35 тыс. руб. Покупатель перечислил 300 тыс. руб.

Проводки будут такими:

- Дт 45 Кт 43 – списана сумма фактической себестоимости отгруженных товаров – 210 тыс. руб.

- Дт 51 Кт 62 – покупатели перечислили деньги в оплату товаров – 300 тыс. руб.

- Дт 62 Кт 90 – в бухгалтерском учете отражена выручка от продажи готовой продукции по проводке – 300 тыс. руб.

- Дт 90 Кт 68 – отражена сумма НДС. Расчет происходит следующим образом: (300 000: 118 × 18) = 45 762 руб.

- Дт 90 Кт 45 – отражена сумма фактической себестоимости продукции, выручка от реализации которой признана в бухучете. Расчет происходит следующим образом: (210 000 × 300 000: 354 000) = 177 966 руб.

- Дт 90 Кт 44 – списана сумма расходов на продажу 35 тыс.руб.

Рассчитаем финансовый результат: 300 000 – 45 762 – 177 966 – 35 000 = 41 272 руб.

- Дт 90 Кт 99 – отражена прибыль от реализации 41 272 руб.

Планирование выручки

Руководитель организации или специальные службы могут осуществлять планирование выручки от реализации продукции, работ, услуг. В условиях нестабильной экономической ситуации более эффективным будет квартальное планирование, нежели годовое.

Для планирования выручки от реализации продукции используют такие методы:

- Метод прямого счета. Применяется в случае гарантированного спроса. Продукция производится в объеме, предусмотренном предварительно оформленными заказами. Выручка рассчитывается путем умножения объема реализованной продукции на ее цену.

- Расчетный метод. Применяется в условиях неопределенности спроса на выпускаемые товары. Учитываются перспективы их реализации.

Анализ выручки

Анализ выручки от реализации продукции позволяет решать такие задачи:

- определять обоснованность показателя бизнес-плана по продаже товаров;

- определять степень выполнения плана по объему и ассортименту проданных изделий;

- устанавливать влияние отдельных факторов на величину отклонения фактического объема продаж от планового;

- выявлять резервы дальнейшего увеличения реализации.

Одним из эффективных методов экономического анализа является факторный анализ выручки от реализации продукции. Он помогает определить влияние конкретных факторов на изменение выручки. В процессе анализа большое внимание уделяется таким факторам: объему продажи товаров, отпускным ценам, себестоимости, структуре реализуемой продукции.

Подсчетами денег магазина обычно занимается бухгалтер, но и директору важно знать формулу выручки от реализации продукции. Ведь сравнение показателей квартал к кварталу позволит понять, в каком направлении движется бизнес: к расцвету или к закату.

Понятие выручки

Выручка - это показатель того, сколько денег компания получила за реализацию товаров или предложение услуг. Если расчет по формуле выручки от реализации продукции показывает рост каждый год, то значит, продается больше товаров и услуг, и компания растет. Снижение этого показателя означает, что настали не лучшие времена для бизнеса.

Как правило, чем больше выручка, тем больше шансов на высокую прибыль. Хотя необязательно это так. Ведь выручка и прибыль - понятия разные.

Выручка - это деньги от реализации продукции или услуг. Не все денежные поступления относят к выручке. Как правило, только деньги от основной деятельности. Например, если компания занимается продажами детской одежды и еще параллельно сдает угол магазина в субаренду, то к выручке относят только деньги от реализации. Выручка может быть положительным числом или нулем.

Прибыль вычисляется по формуле “выручка минус издержки (т.е. расходы)”. Полученная цифра может быть как положительным числом, так и отрицательным (или нулем).

Александр Мясников, кандидат экономических наук, доцент РЭУ им. Г.В. Плеханова, Финансовый директор, Управляющий партнер "Ваш CFO" объясняет разницу между выручкой, доходом и прибылью:

Выручка – это ни больше ни меньше сумма, которую магазин получает от своих покупателей в обмен на проданные товары. Собственно, смысл слова «выручка» заключен в нем самом: это та сумма, которую магазин «выручает» от продажи товаров.

Что касается эквайринговых платежей, то с ними ситуация следующая: банки обычно зачисляют средства от эквайринга на счет магазина уже за вычетом комиссии банка за эквайринг. Тем не менее, в выручку попадают полные суммы эквайринговых платежей без вычета комиссии банка (ведь с карточных счетов покупателей списывается именно эта сумма) – а комиссия банка за эквайринг отражается в составе расходов магазина.

Доход – это более широкое понятие, чем выручка, поскольку в доход попадают все суммы, которые фирма получает от внешних контрагентов – а не только те, что получены от покупателей в обмен на проданные товары. Например:

- проценты по займам, которые фирма предоставила своим работникам, а также другим фирмам и физическим лицам, попадут в состав процентных доходов магазина. Например, это будет иметь место, если магазин выдал продавцу заем «до зарплаты»;

- доходы от продажи имущества. Например, это будет иметь место, если магазин решит продать стеллаж, холодильную горку или любое другое торговое оборудование, которое ранее использовалось в этом магазине для хранения и выставления товара.

Наконец, прибыль – это разность между суммой всех доходов и расходов. И опять же, само слово «прибыль» уже содержит намек на то, какой смысл оно заключает: прибыль показывает то, насколько «прибывает» имущество владельца магазина.

По показателю выручки:

- определяют экономическую эффективность работы организации;

- решают, поднять ли цены на товары или услуги;

- оценивают спрос на группы продукции.

Учитывая важность показателя, им оперируют не только во внутрифирменных делах, но и чтобы доказать банку или инвестору, что предприятие является стабильным и эффективно работает.

Виды выручки

Бухгалтерская отчетность предполагает разделение выручки от продажи товаров на два других вида. Это валовая и чистая выручка.

Валовая (или нетто-выручка) - все средства за продукцию, предприниматель получает от ее продажи.

Чистая (брутто-выручка) - все деньги, которые остались в “кошельке” после того, как предприниматель выплатил все требуемые налоги, сборы.

Общая формула выручки

Классическая формула выручки от реализации продукции выглядит так: цена товаров, умноженная на количество проданных штук.

Например, предприниматель Иван продает на рынке картошку в мешках по 20 рублей за килограмм. За неделю он продал весь объем закупки - 1,5 тонны. Выручка составила 20*1500=30 000 рублей за неделю.

Посчитаем выручку Ивана этим способом. Мы знаем, что он купил свои 1,5 тонны картошки у фермера за 12 000 рублей. Добавочная стоимость (накрутка) составляет 18 000 рублей. Таким образом, получим аналогичную сумму в 30 000 рублей.

Чтобы понять, чем отличается от выручки понятия прибыли и дохода, вычислим эти показатели для предпринимателя Ивана.

Доход рассчитывается как разница выручки и себестоимости. То есть 30 000 - 12 000 = 18 000 рублей.

Для расчета размера прибыли из размера доходов отнимаются издержки (траты на бензин и аренды места на рынке), амортизация (грузовой газели и весов), а также налоги.

Методы расчета

Из примера выше видно, что существует несколько формул расчета выручки от реализации продукции. Однако есть и несколько методов вычислений, из-за которых цифры по выручке за период могут отличаться.

Из примера выше видно, что существует несколько формул расчета выручки от реализации продукции. Однако есть и несколько методов вычислений, из-за которых цифры по выручке за период могут отличаться.

- Кассовый метод расчета

Если мы бы посчитали, сколько денег лежит в сумке у предпринимателя Ивана после трудового дня, мы бы применили кассовый метод расчета. Его используют средний и малый бизнес в торговле.

При кассовом методе речь идет о деньгах, которые получает предприниматель от продажи: наличным и безналичным расчетом, электронными деньгами - без разницы. Также в эту сумму включается и аванс. Однако если продукция отпускается с отсрочкой, выручка не считается до прихода средств на счет продавца.

- Метод подсчета по отгрузке

Если бы предприниматель Иван отпускал товар в долг, записывая должников в тетрадку (или специальную программу), то он бы не получил деньги сразу. И он мог бы использовать метод расчета, в которой будущие платежи по рассрочке также включаются в сумму выручки.

Такой метод подсчета называется “по отгрузке” . В этом случае считается количество отгруженного товара, а не те деньги, которые за него пришли. Этот метод может использоваться крупными фирмами (в них много случаев, когда продукцию отпустили, но деньги на счет приходят с опозданием в два-три дня).

Законодательно не запрещается каждый из методов. Однако в России, учитывая нестабильную экономику и случаи, когда даже крупные организации не платят по долгам, рекомендуется выбрать кассовый метод определения выручки.

Формула выручки от реализации продукции

Произведение цены и количества проданного товара - самая простая формула выручки. Однако она в чистом виде подходит только для тех, кто продает или производит один вид товара, причем продает без склада. Обязательно есть:

- разные типы товаров;

- остатки.

1. Выручка от продаж формула

Формула выручки от реализации продукции для магазина, где продается не один вид товара, выглядит так:

Пример расчета выручки

![]() Подсчитаем выручку фруктово-овощной палатки, который чуть позже открыл предприниматель Иван. Предположим, за день от продал:

Подсчитаем выручку фруктово-овощной палатки, который чуть позже открыл предприниматель Иван. Предположим, за день от продал:

- 5 кг кабачков по цене 30 рублей за кг;

- 20 кг яблок по цене 60 рублей за кг;

- 12 кг бананов по цене 70 рублей за кг;

- 20 кг картофеля по цене 25 рублей за кг;

- 7 кг моркови по цене 40 рублей за кг;

- 4 кг винограда по цене 120 рублей за кг;

- 2 авокадо при цене в 100 рублей за одну штуку.

Подставим цены и количество проданных килограммов в формулу выручки от реализации продукции. Валовая выручка за день овощного павильона будет равна: 5*30+20*60+12*70+20*25+7*40+4*120+2*100=3650 (рублей).

Если, например, в течение дня предприниматель поднимает цену на продукцию, то высчитывается сначала количество проданного товара по одной цене, а потом - по другой. Полученные суммы складываются.

Цифры, полученные при расчете выручки по дням, не записываются бухгалтером в отчете. Они нужны, чтобы сравнить продажи по дням недели и понять:

- какие дни “провальные”, какие - успешные;

- эффективность и честность работы продавцов (если при работе разных продавцов выручка существенно отличается, впору проводить служебное расследование).

Однако если ведешь подсчеты “в тетрадке”, то именно ежедневная запись полученных от продаж денег поможет определить выручку за период.

Намного удобнее вести подсчет выручки в товароучетной программе или же с помощью ПО для онлайн-кассы.

2. Среднемесячная выручка: формула

Обычно бухгалтеры рассчитывают ежеквартальную и годовую выручку, которая указывается в “Отчете о прибылях и убытках”. Для этого те предприниматели, которые ведут учет в тетрадке, складывают все продажи за период. Предприниматели, пользующиеся товароучетными программами или умеющие выгружать отчет о продажах из кассового ПО, могут подсчитать ежеквартальную или годовую выручку автоматически.

Годовая выручка может выглядеть внушительно. Однако для собственного представления о финансовой устойчивости бизнеса лучше взять среднемесячную выручку. Формула ее выглядит несколько иначе:

В (мес) = Bаловая выручка из отчета за период / M, где M - число месяцев в отчетном периоде.

Этот показатель используется, чтобы определить, есть ли у торговой компании средства, чтобы приобрести в достаточно количестве новый товар, а также выплатить:

- заработную плату сотрудникам;

- налоги;

- кредиты и долги.

Пример расчета выручки

Рассмотрим выручку предпринимателя Ивана, который владеет фруктово-овощным павильоном, за первый квартал (три месяца):

Из таблицы видно, что самым удачным был март с точки зрения выручки, а самый плохой месяц - февраль. Отчасти это связано с меньшим количеством дней в феврале, отчасти с тем, что к этому времени многие фрукты дорожают, и люди начинают меньше их покупать.

Валовая выручка за первый квартал у предпринимателя составила более 450 тысяч рублей.

Рассчитаем среднемесячную выручку, используя формулу, описанную выше:

450793/3 = 150264,3333 рубля.

Таким образом, ближе к среднему получился показатель января.

3. Выручка: формула расчета по балансу

Иногда для подсчета необходимо применить расчет, исходя из остатков товара на складе и стоимости продукции, закупленной в этом месяце (все изменяется в деньгах). В этом случае говорят, что применяется формула расчета выручки по балансу.

В=Осн1+З-Осн2, где

Осн1- общая стоимость товара на складе и в торговом зале в первый день месяца,

З - закупленная продукция,

Осн2 - общая стоимость товара в конце последнего дня месяца.

Пример расчета выручки

Разберем формулу на примере. У предпринимателя Ивана в овощном павильоне есть склад, где хранится товар. На 1 марта на складе и в зале павильона хранилось товара на 100 330 рублей. В течение месяца было закуплено товара на 195 000 рублей. На конец месяца на складе осталось товаров на 124 432 рублей.

Рассчитаем мартовскую выручку по балансу по формуле, описанной выше:

100330+195000-124432= 170898 рублей.

Метод расчета по отгрузке желательно не применять для скоропортящихся товаров, так как он не учитывает то, что часть товара пропадает и выбрасывается.

4. Как посчитать среднегодовой объем выручки для банка

У предпринимателя может возникнуть необходимость сделать расчет выручки не только для собственной аналитики, но и по требованию финансовой организации. Среднегодовой объем выручки требуют указать банки в анкетах клиента. Причем не только для выдачи кредита, но и для оформления карт.

На рисунке - фрагмент анкеты клиента одного из российских банков:

Компании определяют среднегодовой показатель по-разному. Одни при подсчетах суммируют выручку за последние два года и делят полученное число на два. Другие - суммируют показатели трех и более лет и находят среднюю величину.

Однако для банка потребуется самое простое вычисление - среднегодовая выручка исходя из показателя за два года.

Пример расчета выручки

Рассчитаем среднегодовую выручку, исходя из данных по выручки за кварталы двух лет.

Сумма выручки за два года составила 3 млн 890 тысяч рублей. Разделим на два и получим среднегодовую выручку - 1 млн 945 тысяч рублей.

Формула темпа роста выручки

Есть еще одна интересная формула, связанная с вычислением выручки - темп роста выручки.

Он измеряется в процентах и рассчитывается как отношение выручки в нынешнем периоде к выручке предыдущем периоде. Обычно берется крупный период - квартал или год.

ТРВ = В2/B1*100%,

где ТРВ - темпа роста выручки, B2 - выручка в нынешнем периоде, а В1 - выручка в предыдущем периоде.

Например, предприниматель Иван во втором квартале получил выручку в 520 тысяч рублей, а в третьем - 559 тысяч рублей. Таким образом темп роста выручки - 559/520*100%=107,5%.

При позитивных изменениях в компании темп роста выручки будет расти. Если он падает, то необходимо принять меры по увеличению эффективности:

- проводить маркетинговые акции, направленные на увеличение трафика в магазине или среднего чека ;

- подумать о реализации новых видов товара;

- проанализировать ситуацию на рынке и конкурентов, провести SWOT-анализ компании.

Выручкой называются деньги и другие материальные ценности, поступающие от продаж или услуг предприятия.

Подсчитывается она за период времени. В ходе реализации продукции понятие выручки помогает определить результат деятельности фирмы. В отчёте бухгалтера выручка предъявляется с вычетом налогов.

Учет выручки делается в виде денежной суммы и исходя из условий:

- по условиям договора у компании есть право на получение этих средств;

- если эта сумма предопределена

- в результате сделки или денежной операции предприятие повысит экономическую выгоду;

- право распоряжения товаром перешло к потребителю

Эта цифра также предопределяется на периоды: год, квартал. Составляясь на меньшие сроки, план называется оперативным.

Валовая выручка: как рассчитать выручку от реализации

Выручка от реализации — сумма, пришедшая в организацию в результате реализации продукции или услуг от их потребителей. Она является средством для возмещения расходов.

За счет выручки у компании может образоваться доход. От своей неосновной деятельности или продукции, операций с бумагами и аренды предприятие также может иметь выручку.

Валовая выручка представляет собой сумму дохода предприятия от реализованной продукции, имущества и также дебиторской задолженности (продажи в кредит) без налога на добавочную стоимость.

Выручка зависит от количества продукции, качества, разнообразия ассортимента, удобства расчетов с покупателем и от цен. Выручка от реализации подсчитывается после выдачи потребителю расчетного чека, то есть после реализации.

Как рассчитать выручку от реализации: формула

Расчет выручки от реализации учитывает объем продаж в текущее время и цены этого же периода.

Формула расчета может включать объем продукции, скидки. Иногда есть гарантия спроса на продукцию. Тогда суммы от покупателей учитываются прямым счетом, подразумевающим конкретную величину спроса потребителей. То есть процесс производства и реализации связаны определенной суммой.

Выручка может быть предварительно вычислена только в этом случае. Формула представляет собой объем проданных товаров или услуг, умноженный на цену каждого товара (или услуги).

Потребительский спрос не гарантируется в рыночных отношениях. Появляется зависимость от уровня цен, с которым теперь связаны объемы по реализации. Тогда в формулу добавляется коэффициент эластичности, равный единице, больший или меньший по сравнению с ней.

Прямой счет заменяется расчетным методом, где учитываются остатки продукции на складе в начале и конце периода. Объем продаж уточняется этой величиной. Тогда формула содержит три составляющих, а полученная цифра отражает реальность при нестабильности.

Остатки продукции в начале периода суммируются с планом по объему производства. Затем из этой величины отнимают непроданные товары.

Как рассчитать зарплату от выручки

В магазинах и пунктах торговли обычно рассчитывают зарплату от выручки. Это зависит от способа оплаты труда. Как правило, у работающего установлена минимальная зарплата, оклад. К этой сумме добавляют процент от выручки предприятия.

Считается по закону, что работники не могут получать менее минимального оклада, отработав нужное количество времени. Поэтому расчет зарплаты непосредственно от процента выручки практикуется только при наличии достаточной прибыли у организации.

Как рассчитать валовую выручку от продаж

Валовой выручкой предприятия называется вся поступившая в бюджет организации сумма от деятельности без расходов.

Валовой выручкой предприятия называется вся поступившая в бюджет организации сумма от деятельности без расходов.

А именно:

а) сумма от основной деятельности;

б) от инвестиций и сделок предприятия;

в) от другой финансовой деятельности

Суммируя весь объем поступивших в результате деятельности денег и не учитывая при этом расходы, получим валовую выручку. Основная деятельность фирмы — это продажи.

Как рассчитать среднемесячную выручку

Для расчета среднемесячной выручки берут выручку организации за отчетный период и делят на число месяцев в этом периоде.

Формула рентабельности продаж. Понятия, расчеты

Рентабельность — это отражение степени эффективности деятельности фирмы по использованию ею своих ресурсов.

Рентабельность продаж при этом является коэффициентом рентабельности, показывающим, сколько прибыли содержится в каждой заработанной предприятием на продажах денежной единице (рубле).

Расчет формулы рентабельности продаж

Рентабельность продаж обычно вычисляется делением операционной прибыли на объем продаж. Операционная прибыль — это такая прибыль, которая выражается в сумме до обложения налогами. Этот вид коэффициента рентабельности показывает, правильна ли ценовая политика предприятия.

Ведь необходимо иметь контроль над издержками и расходами. Часто данный коэффициент применяется при оценке операционной эффективности фирмы, но не всегда применим для сравнения двух конкурентных организаций.

Как найти формулу рентабельности продаж?

Формула выводится по балансу и по чистой прибыли. Для расчета по формуле необходимо вычислить долю прибыли в доходе, то есть выручке компании.

Чаще всего вычисляют долю чистой прибыли. Но можно найти долю прибыли балансовой или валовой и любого другого вида прибыли.

Формула рентабельность продаж по балансу

При расчете рентабельности продаж по балансу чистая прибыль делится на баланс. Тогда в формуле рентабельность продаж будет равняться прибыли от них (или цифре убытка), деленной на выручку от продаж, взятую из отчета по балансу.

Этот показатель будет отражать часть прибыли, полученную от продаж в выручке по предприятию.

Формула коэффициента рентабельности продаж

Коэффициент рентабельности характеризует эффективность деятельности, указывая на величину чистой прибыли. Это остаток средств у предприятия после возмещения расходов на себестоимость продукта, кредитных выплат на настоящий момент и уплаты налогов.

Также коэффициент дает информацию о доле себестоимости товара при его продаже.

Чтобы вычислить коэффициент, надо чистую прибыль разделить на выручку. Вместо чистой прибыли иногда в формуле может использоваться валовая или другая прибыль. Но по правилам бухгалтерии РФ в числителе должна быть прописана именно чистая прибыль.

Выручка от реализации продукции и услуг

— это денежная сумма поступлений от передачи товаров покупателям.

Если товар продается или услуги оказываются в виде кредита, то есть отсрочки оплаты, то выручка подлежит учету в сумме дебиторской задолженности. Если поступления — не деньги, а другие ценности или товары, то выручка учитывается в виде стоимости аналогичных ценностей.

При этом фигурирует предварительный договор, согласно которому выполняются эти обязательства.

Выручка от продаж включает скидки и наценки, которые были предоставлены предприятию.

Сумма не изменяется, если появились непроверенные и сомнительные долги. Если умножить количество реализованного товара на стоимость каждой его единицы, то получим выручку от реализации.

Выручка — это деньги, которые могут служить источником возмещения затрат компании. Если оплата за товары и услуги предприятия поступает вовремя, то процесс будет непрерывный, как и денежный оборот. В противном случае работа организации не имеет стабильности, договоры оказываются под угрозой.

Выручка является ключевым понятием в бизнесе. Это показатель деятельности любого предприятия. Для его определения требуется произвести ряд расчетов. Многие путают выручку с прибылью. Однако это разные понятия.

Понятие выручки простыми словами

Выручка – это доход от деятельности компании, совокупность полученных средств за исполнение услуг или продажу товаров. Высчитывается за заданный период времени. Раньше выручка считалась разновидностью прибыли. Однако сейчас данный вопрос оспаривается множеством специалистов.

ВАЖНО! От размера выручки зависит деятельность компании. Именно получение средств является итогом деятельности предприятия. Если этих средств очень мало, организация считается убыточной.

Для чего нужен расчет выручки?

Подобный показатель является важнейшим понятием в деятельности компании. Расчет его проводится для следующих целей:

- Анализ спроса на предоставляемые услуги и продаваемые товары. На основании результатов анализа предприниматель может составить стратегический план производства, определить план закупок.

- На основании размера выручки можно получить представление об экономической успешности компании.

- Это ключевой показатель деятельности компании. Если выручка отсутствует, это является верным сигналом о необходимости внесения перемен в работу.

- На основании выручки корректируется стоимость продаваемых продуктов, определяется тираж, на который точно будет спрос.

Размер выручки нужно знать, прежде всего, руководителю компании. Но данная информация может запрашиваться и деловыми партнерами, и кредиторами, и инвесторами.

Функции выручки

Главная функция выручки – компенсация расходов, средств, которые были затрачены на закупку товаров или на их производство. Финансовые средства, полученные от деятельности предприятия, поступают на счета. Своевременные переводы обеспечивают:

- стабильность деятельности компании;

- непрерывность оборота товаров.

Обычно выручка тратится на следующие цели:

- оплата услуг поставщиков;

- приобретение продукции или материалов для ее производства;

- выплата зарплаты сотрудникам;

- оплата налоговых сборов;

- расширение предприятия.

То есть, средства обычно вкладываются в развитие бизнеса и поддержание его жизнеспособности.

Поступление выручки с задержками ведет к негативным эффектам:

- убытки предприятия;

- уменьшение показателей прибыли;

- выплаты штрафов, начисленных за срыв сроков по кредитным выплатам;

- нарушение договорных обязательств перед деловыми партнерами;

- невозможность оплатить все счета.

Руководитель организации должен обеспечить бесперебойное получение выручки. Без регулярного и своевременного поступления средств бизнес не может существовать.

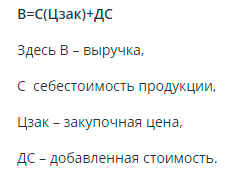

Что может входить в состав выручки?

В состав рассматриваемого показателя входят:

- закупочная стоимость, по которой приобретена продукция;

- добавленная стоимость, которая появилась при реализации товара.

То есть, выручка учитывает полную цену проданной продукции.

Источниками выручки является:

- Основная деятельность предприятия (к примеру, продажа товаров и предоставление услуг).

- Инвестиции (работа с ценными бумагами, продажа акций).

- Иная финансовая деятельность (к примеру, получение средств от компании, в которую ранее были направлены инвестиции предприятия).

Перечень источников зависит от конкретной компании и ее рода деятельности.

Пример расчета

Магазин продает стиральные машины по стоимости 5 000 рублей. За месяц было реализовано 100 стиральных машин. Стоимость бытовой техники умножается на количество единиц проданного товара. То есть, выручка магазина составит 500 000 рублей в месяц.

Размер выручки необходимо указать в бухгалтерском учете. Прописывается данный показатель в строфе 2110 «Выручка».

ВАЖНО! Выручка облагается налогом, а потому из этого значения необходимо вычесть налоговые отчисления.

Чем выручка отличается от прибыли?

Выручка представляет собой совокупность средств, полученных от деятельности. Расходы предприятия данное значение не учитывает. Прибыль – это разница между выручкой и расходами. Под расходами понимаются затраты на обеспечение деятельности предприятия. Рассмотрим все отличия:

- Исчисление . Размер выручки может быть нулевым или положительным. Прибыль может принимать негативные значения.

- Состав . Для получения сведений о выручке достаточно знать все доходы предприятия от его деятельности. Для вычисления прибыли необходимо знать не только о размере доходов, но и о сумме расходов.

- Реальное выражение . Выручка может быть потенциальной. К примеру, предприятие предоставляет клиентам возможность оформить рассрочку. Средств на счету компании может не быть, но есть гарантия их появления. Прибыль «виртуальной» быть не может. Она рассчитывается на основании фактических значений.

- Выражение . Выручка - определение, которое можно истолковывать в единственном значении. Прибыль же может подразделяться на две формы: валовая и чистая. Чистая прибыль обозначает размер дохода, полученный после уплаты всех налоговых сборов.

Прибыль и выручка значительно отличаются между собой по ключевому ряду признаков.

Пример

Компания занимается продажей телефонов по 1 000 рублей. В месяц удается продать 500 телефонов. Выручка составляет 500 000 рублей. Та же компания тратит на свою деятельность определенные средства. Они уходят на оплату аренды помещения. В месяц арендные отчисления составляют 50 000 рублей. Также компании приходится выплачивать зарплату своим сотрудникам. В совокупности, заработная плата будет составлять 100 000 рублей.

Требуется, во-первых, сложить все расходы. Они составят 150 000 рублей. Из выручки вычитаются все расходы. Прибыль составит 350 000 рублей.

Может ли выручка принимать отрицательные значения?

Выручка может быть или нулевой, или положительной. Если все доходы предприятия отсутствуют, значение будет нулевой. Это свидетельствует о том, что компания не занимается никакой деятельностью. Связана данная особенность с тем, что из выручки ничего не вычитается. Если она отсутствует полностью, значит в компанию не поступает вообще никаких средств.

К СВЕДЕНИЮ! А вот прибыль может быть отрицательной. К примеру, компания продала товар на сумму 10 000 рублей, а стоимость аренды офиса составляет 20 000 рублей. В данном случае организация уйдет в минус на 10 000 рублей.

Выручка – важное понятие при ведении бизнеса. Позволяет определить все доходы предприятия. Дает представление о спросе на продукцию или услуги, стабильности работы. На основании ее устанавливаются цены на товар, определяется их тираж. Отличается от прибыли тем, что из рассматриваемого показателя ничего не вычитается. Обычно средства из полученной выручки идут на нужды бизнеса и обеспечение его бесперебойной работы.

Похожие статьи