Коэффициент финансовой автономии (или независимости) отображает долю активов, которая может быть покрыта за счет собственных средств предприятия. Оставшиеся активы покрываются с помощью заемного капитала. Значение показателя интересует инвесторов, банковские организации. Чем выше значение, тем более независимое предприятие.

Экономический смысл показателя

Коэффициент автономии собственных средств является одним из показателей финансовой стабильности предприятия. Их значения характеризуют долгосрочную платежеспособность организации.

Коэффициент автономии (концентрации собственного капитала, собственности предприятия) иллюстрирует степень независимости организации от кредиторов. Определяется как отношение собственных средств к величине всех активов. То есть показывает долю собственного капитала в совокупности активов, собственных и заемных.

Высокие значения показателя указывают на финансовую стабильность. Низкие, напротив, на значительную зависимость от кредиторов.

Коэффициент собственности применяется финансовыми аналитиками, арбитражными управляющими, кредитными организациями и инвесторами.

Коэффициент финансовой автономии и формула по балансу

Общая формула показателя:

Кфа = собственный капитал и резервы / активы.

В расчет берется сумма всех активов предприятия (максимально ликвидных, быстро-, медленно- и труднореализуемых).

Формула по данным бухгалтерского баланса:

Кфа = стр. 1300 / стр. 1700.

По сути, нужны цифры из пассива баланса.

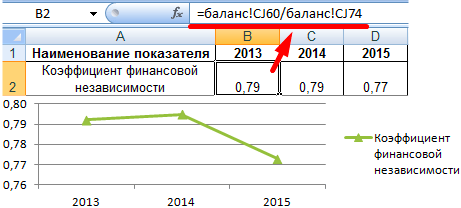

Расчет коэффициента финансовой независимости:

Показатель на протяжении трех анализируемых периодов не сильно поменялся. Что указывает на стабильное финансовое состояние фирмы. Чтобы сделать выводы о независимости предприятия от заемных средств, нужно знать норму значения.

Коэффициент финансовой автономии: нормативное значение

Принятое нормативное ограничение для предприятий России – >0,5. Чем выше показатель, тем более стабильным считается финансовое состояние организации. Оптимальное значение – 0,6-0,7.

Если коэффициент максимально приблизился к единице, возможно, темпы развития фирмы сдерживаются. Предприятие намеренно не привлекает заемный капитал, а потому лишается дополнительного источника финансирования. Ведь за счет заемных средств реально увеличить доходы. С другой стороны, если ситуация на рынке ухудшится, ухудшится и финансовое положение фирмы.

Значения коэффициента у изучаемого предприятия (см. выше) не опускаются ниже 0,75. Какие выводы можно сделать:

- предприятие финансово устойчиво;

- если все кредиторы сразу потребуют вернуть долги, фирма сможет расплатиться.

Нормативное значение показателя является обобщенным. Коэффициент финансовой независимости конкретной компании нужно сравнивать с таким же показателем у предприятий одной отрасли. Такой подход позволят определить точное место своей фирмы среди конкурентов.

- Коэффициент финансовой автономии показывает долю собственности предприятия в общей сумме активов.

- Рассчитывается как отношение собственного капитала к сумме всех средств компании.

- Принятая норма – больше 0.5.

- Меньше 0.5 если имеется возможность приобретения активов за счет заемных средств; на снижение финансовой устойчивости фирмы.

- Высокие значения – индикатор финансовой стабильности (независимости от привлеченного капитала), возможности быстро погасить все долговые обязательства.

Коэффициент финансовой зависимости выступает одним из признаков финансовой устойчивости компании. Финансовая устойчивость показывает возможность компании работать и совершенствоваться, удерживая при этом баланс между активами и пассивами. Компанию можно назвать финансово устойчивой, если ее денежные потоки оптимальны и сбалансированы, есть финансовые ресурсы как для ведения текущей деятельности, так и для покрытия полученных займов. Эта компания будет называться инвестиционно привлекательной и иметь допустимую степень риска для собственников.

Определение

Коэффициент финансовой зависимости описывает уровень зависимости компании от сторонних займов. Этот показатель выступает обратным к показателю концентрации собственных средств. Увеличение коэффициента демонстрирует повышение уровня внешних займов в финансировании компании. Снижение показателя до единицы показывает, что компания полностью финансируется своими собственниками. Анализ коэффициента понятен и прост: если он выходит 1,25, это значит, что в 1,25 руб., инвестируемых в активы компании, 0,25 руб. являются заемными.

Рассматриваемый показатель еще называют коэффициентом автономии. Он часто применяется на практике, так как удобен при применении в детерминированном факторном анализе.

Коэффициент финансовой зависимости показывает уровень возможностей компании покрыть все свои задолженности при реализации активов.

Что влияет на финансовую устойчивость

Коэффициент финансовой зависимости выступает одним из показателей финансового благополучия компании.

Финансовая устойчивость демонстрирует возможность компании работать и совершенствоваться, удерживая при этом баланс между активами и пассивами. Компанию можно назвать финансово устойчивой, если ее денежные потоки оптимальны и сбалансированы, есть финансовые ресурсы как для ведения текущей деятельности, так и для покрытия полученных займов. Эта компания будет называться инвестиционно привлекательной и иметь допустимую степень риска для собственников. Финансовое положение компании находится в зависимости от таких факторов:

- размер собственного капитала;

- уровень качества активов;

- размер выручки и стабильность ее получения;

- показатель рентабельности, учитывая финансовый и операционный риск;

- коэффициент ликвидности;

- возможность оперативно привлечь внешние займы.

Наравне с этим два последних коэффициента находятся в зависимости от финансовой устойчивости.

С ростом уровня сторонних займов при финансировании предприятия снижается платежеспособность компании. Это означает невысокий уровень финансовой независимости компании. Коэффициент финансовой зависимости показывает и оказывает влияние на качество отношений с банковскими учреждениями и партнерами.

Наряду с этим внушительный размер собственных средств, находящихся в активах компании, также не демонстрирует успешность ее развития. Рентабельность деятельности повышается при использовании не только собственных, но и заемных ресурсов. Поэтому важным выступает выбор лучшего соотношения доли займов и собственных ресурсов компании.

Как рассчитать коэффициент финансовой зависимости

Формула для расчета выглядит так:

Общая сумма активов (пассивов баланса) / Собственный капитал

КЗ = ЗК / СК

где СК - собственный капитал;

ЗК - заемный капитал.

Способы расчета показателя

Для вычисления показателя применяют три основных способа:

- Исследование ликвидности имущества компании (активов).

- Исследование мобильности финансовой отчетности (распределение статей отчетности по их легкореализуемости и изучение связи актива и пассива).

Изучение компании, ее возможности платить по кредитам. Здесь еще формируют сравнительный (аналитический) баланс, проводят оценку коэффициентов деловой активности и проч.

Эти методы позволят оптимально и всесторонне изучить коэффициент финансовой зависимости.

Нормативное значение показателя должно быть в пределах до 0,7. Если превышает, значит, у компании повышается зависимость от сторонних заемных ресурсов.

Интерпретация коэффициента финансовой зависимости

Рассматриваемый коэффициент финансовой зависимости демонстрирует зависимость компании от сторонних источников финансирования.

Сильная зависимость от внешних источников грозит крайне негативно отразиться на положении компании при снижении объема сбыта, так как затраты на выплату процентов по кредитам выступают постоянными издержками, которые компания не в силах снизить пропорционально снижению объема сбыта.

Помимо этого, высокий показатель зависимости вскоре приведет к тому, что компания будет испытывать трудности с привлечением новых займов по среднему на рынке проценту, особенно в неблагополучные времена.

Зарубежная практика

Что касается уровня привлечения внешних займов, в практике зарубежных компаний есть разные мнения. Самое популярное заключается в том, что уровень собственного капитала во всей сумме источников долгосрочных займов должен быть довольно существенным, при этом нижняя планка находится в пределах 60% (0,6). Если планка будет ниже, рентабельность личного капитала перестанет отвечать оптимальным значениям.

Повышение значение показателя

Важно понимать, что все действия, направленные на снижение показателя «Коэффициент финансовой зависимости собственного капитала», изучаются в экономическом анализе как позитивные. Иначе говоря, любое предприятие будет стремиться к повышению доли собственных ресурсов с целью увеличения стабильности деятельности. Надо заметить, что повышение объема финансовых ресурсов вследствие привлечения недорогих займов рассматривается как положительное и грамотное решение. Для их получения и нужен коэффициент финансовой зависимости, формула которого позволяет легко осуществить грамотные расчеты и сформировать выводы.

В итоге рассматриваемый показатель демонстрирует финансовую величину, описывающую зависимость компании от заемных ресурсов. Коэффициент финансовой зависимости, нормативное значение которого должно быть в рамках 0,5-0,7 пп, вычисляется как отношение объемов собственного и заемного капиталов.

Одной из характеристик стабильного положения предприятия служит его финансовая устойчивость.

Нижеприведенные коэффициенты финансовой устойчивости , характеризуют независимость по каждому элементу активов предприятия и по имуществу в целом, дают возможность измерить, достаточно ли устойчива компания в финансовом отношении.

Наиболее простые коэффициенты финансовой устойчивости характеризуют соотношения между активами и обязательствами в целом, без учета их структуры. Важнейшим показателем данной группы является коэффициент автономии (или финансовой независимости , или концентрации собственного капитала в активах ).

Устойчивое финансовое положение предприятия - это результат умелого управления всей совокупностью производственных и хозяйственных факторов, определяющих результаты деятельности предприятия. Финансовая устойчивость обусловлена как стабильностью экономической среды, в рамках которой осуществляется деятельность предприятия, так и от результатов его функционирования, его активного и эффективного реагирования на изменения внутренних и внешних факторов.

Бухгалтерский баланс позволяет провести всесторонний анализ финансового положения организации. Основными инструментами для этого являются различные коэффициенты. Рассмотрим, как рассчитывается и что показывает один из них – коэффициент финансовой независимости (КФН).

Формула коэффициента финансовой независимости

Возникает вопрос – от какой зависимости так стремятся избавиться бизнесмены, что для этого даже придумали специальный коэффициент?

Речь идет о зависимости перед кредиторами, а точнее – о соотношении между собственными и заемными средствами. Под «внешними» источниками средств в данном случае следует понимать не только кредиты банков или долги перед поставщиками, но и всю кредиторскую задолженность вообще.

В частности, текущие долги по заработной плате , налогам или другим обязательным платежам, имеющиеся на отчетную дату, тоже входят в состав заемных финансовых ресурсов.

Коэффициент финансовой независимости в части структуры баланса в целом показывает, какую долю собственные ресурсы занимают в составе средств предприятия.

В данном случае коэффициент финансовой независимости определяется, как отношение суммы собственного и резервного капитала к валюте баланса.

К1 = (СК+РК) / Б

Также этот показатель рассчитывается и в более «узком» смысле. Коэффициент финансовой независимости в части формирования запасов говорит о том, какую их долю компания обеспечивает за счет собственных ресурсов.

В этом случае коэффициент финансовой независимости рассчитывается, как отношение собственных оборотных средств к общей сумме запасов.

К2 = СОС / Зп

Коэффициент финансовой независимости - формула по балансу

Расчет данного аналитического показателя производится на основании значений соответствующих строк бухгалтерского баланса. Поэтому «переведем» указанные выше формулы с использованием номеров строк формы №1.

«Полный» коэффициент финансовой независимости по балансу рассчитывается по формуле:

К1 = стр. 1300 / стр. 1700

Коэффициент финансовой независимости оборотных средств определяется следующим образом:

К2 = (стр. 1300 – стр. 1100) / стр. 1200

Пример

Рассмотрим укрупненный баланс компании и рассчитаем на его основе оба показателя:

Актив

Внеоборотные активы (стр. 1100) – 100 млн руб.

Оборотные активы (стр. 1200) – 400 млн руб.

БАЛАНС (стр. 1600) – 500 млн руб.

Пассив

Капитал и резервы (стр. 1300) – 260 млн руб.

Долгосрочные обязательства (стр. 1400) – 40 млн руб.

Краткосрочные обязательства (стр. 1500) – 200 млн руб.

БАЛАНС (стр. 1700) – 500 млн. руб.

К1 = 260 / 500 = 0,52

К2 = (260 - 100) / 400 = 0,4

Понятно, что коэффициент финансовой независимости рассчитывается не ради самого расчета, а, чтобы оценить один из аспектов финансового положения бизнеса. В следующем разделе рассмотрим, как на его основе можно сделать выводы о том, является ли оптимальной структура источников средств компании.

Анализ коэффициента финансовой независимости

Нормативное значение «общего» КФН – более 0,5. Т.е. для обеспечения приемлемой финансовой устойчивости не менее половины ресурсов компании должны быть собственными.

Коэффициент финансовой независимости формирования оборотных средств имеет более высокий норматив – от 0,6.

Таким образом, из рассмотренного выше примера можно сделать вывод, что в целом финансовое положение анализируемой компании устойчиво (К1 = 0,52).

Однако значительная часть собственного капитала «заморожена» во внеоборотных активах. Поэтому предприятие испытывает определенный недостаток собственных средств для финансирования оборотных активов. Об этом говорит более низкое значение коэффициента К2 – 0,4. Чтобы избежать возможных проблем, следует увеличивать долю собственных ресурсов в структуре оборотных средств.

Для более глубокого анализа показатель следует изучить в динамике за несколько периодов и сравнить со средними значениями по отрасли и данным конкурентов (если такая информация доступна).

На первый взгляд – можно сказать, что рост КФН в динамике говорит об улучшении финансовой ситуации. Однако это справедливо только для тех случаев, когда КФН не превышает нормативных значений или превосходит их несущественно.

Приближение его значения к единице уже нельзя назвать положительным для компании. В этом случае, конечно, минимизируются риски, связанные с задолженностью. Но, с другой стороны, ограничиваясь только собственными ресурсами, предприятие может из-за недостатка средств упустить немало возможностей для развития.

Поэтому баланс между собственными и заемными средствами нужно поддерживать на оптимальном уровне, с учетом всех внутренних и внешних факторов.

Именно коэффициент финансовой независимости показывает соотношение между этими группами ресурсов и является основным инструментом для контроля за ними.

Вывод

Значение коэффициента финансовой независимости показывает соотношение между собственными и привлеченными ресурсами компании. Он рассчитывается, как по балансу в целом, так и отдельно по оборотным средствам. Анализ КФН позволяет контролировать структуру пассивов предприятия и обеспечивать его ресурсами для развития при минимальных рисках.

Финансовая независимость характеризует зависимость предприятия от внешних источников финансирования и оценивается следующими показателями:

1. Коэффициент автономии.

2. Коэффициент соотношения заемных и собственных средств.

3. Наличие собственного оборотного капитала.

4. Коэффициент обеспеченности оборотного капитала собственными средствами.

5. Коэффициент маневренности собственных средств предприятия.

6. Коэффициент финансовой устойчивости.

Коэффициент автономии (К а ) показывает, сколько собственного капитала (СК ) приходится на один рубль всех источников средств предприятия (ИС ). Рассчитывается по формуле

Рекомендуемое значение: К а ≥ 0,5. Это означает, что на один рубль всех источников средств как минимум 50 копеек должно быть собственных. Рост коэффициента свидетельствует о возрастании финансовой независимости предприятия.

Коэффициент соотношения заемных и собственных средств (К з/с ) показывает, сколько заемных средств (ЗС ) предприятие привлекает на один рубль собственного капитала (СК ). Рассчитывается по формуле

Или ![]() .

.

Рекомендуемое значение: К з/с ≤ 1. Это означает, что на один рубль собственного капитала предприятие должно привлекать не более одного рубля заемных средств. Снижение данного коэффициента свидетельствует об уменьшении финансовой зависимости предприятия от внешних источников финансирования.

Собственный оборотный капитал (СОК ) – собственные оборотные средства (СОС ), или чистые оборотные активы (ЧОА ), показывает, какая сумма оборотных активов сформирована за счет собственного капитала. Внеоборотные и оборотные активы имеют свои источники формирования. Внеоборотные активы (ВА ) формируются, как правило, за счет собственного капитала и за счет долгосрочных заемных средств (долгосрочных обязательств – ДО ). При этом не исключается возможность финансирования внеоборотных активов за счет краткосрочных кредитов и займов. Оборотные активы формируются как за счет собственного капитала, так и за счет заемных средств, а именно краткосрочных кредитов и займов, кредиторской задолженности и прочих краткосрочных обязательств (КО ). Величину собственного оборотного капитала следует рассчитывать по формуле

Получила широкое распространение и другая формула определения СОК

Необходимо отметить, что методика расчета величины собственного оборотного капитала, принимаемой для расчета К сок , в учебниках и учебных пособиях различается. Мы придерживаемся методики, изложенной в учебных изданиях Н.П. Любушина, Г.В. Савицкой, В.В. Ковалева . В учебном пособии Л.В. Донцовой и Н.А. Никифоровой при расчете СОК не учитываются долгосрочные обязательства. Мы полагаем, что учитывать ДО необходимо, так как ДО прежде всего являются источником финансирования долгосрочных вложений, а именно основных средств, незавершенного строительства.

Коэффициент обеспеченности оборотного капитала собственными средствами (К сок ) показывает, какая часть оборотного капитала формируется за счет собственного капитала. Рассчитывается по формуле

Или ![]() или .

или .

Рекомендуемое значение: К сок ≥ 0,1 или в процентах – 10%. Это значит, что как минимум 10% оборотных активов должно быть сформировано за счет собственного капитала. Чем больше значение данного показателя, тем лучше финансовое состояние предприятия (лучше К сок = 0,5), тем больше у предприятия возможности проводить независимую финансовую политику.

В соответствии с методическими положениями по оценке финансового состояния предприятий структура баланса предприятия признается неудовлетворительной, если коэффициент обеспеченности оборотного капитала собственными средствами менее 0,1.

Коэффициент маневренности собственных средств предприятия (К м ) показывает, какая часть собственного капитала используется для финансирования текущей деятельности (оборотных активов), а какая для финансирования долгосрочных активов (внеоборотных активов). Рассчитывается по формуле

Рекомендуемое значение: К м ≥ 0,2 – 0,5 или в процентах – 20–50%. Это означает, что от 20 до 50% собственного капитала должно быть направлено на финансирование текущей деятельности (оборотных активов). Данный показатель характеризует степень мобильности использования собственных средств предприятия.

Коэффициент финансовой устойчивости (К ф.у. ) показывает, какая часть активов финансируется за счет собственного капитала и долгосрочных обязательств, т.е. устойчивых пассивов. Рассчитывается по формуле

![]() или

или ![]() .

.

Чем больше значение данного показателя, тем устойчивее финансовое состояние предприятия. В зарубежной практике значение данного коэффициента – 0,75 – 0,9. От 75% до 90% активов должно формироваться за счет собственного капитала и долгосрочных обязательств, чтобы обеспечить предприятию устойчивое финансирование хозяйственной деятельности.

Рассчитаем коэффициенты финансовой независимости на примере данных табл. 3.1 (табл. 3.11).

Анализ представленных данных позволяет сделать вывод об усилении финансовой независимости предприятия на конец анализируемого периода. Если на начало года на один рубль всех источников средств 0,43 руб. приходилось на собственный капитал, то к концу года эта цифра составила 0,5 руб./руб. Коэффициент соотношения заемных и собственных средств значительно снизился с 1,35 до 1,0, что соответствует рекомендуемому значению. В целом на конец анализируемого периода предприятие можно признать финансово независимым от внешних источников. Собственный капитал и заемный по абсолютной сумме практически равны (на конец года). Оборотный капитал предприятия на 32% (на начало года) формировался за счет собственного капитала, а на конец периода этот показатель увеличился до 41%. Степень маневренности использования собственных средств предприятия также повысилась. Более половины собственного капитала предприятия используется для финансирования текущей деятельности. Положительная динамика показателей финансовой независимости обеспечивает повышение финансовой устойчивости предприятия. Расчет абсолютной суммы собственного оборотного капитала представлен в табл. 3.12. Для наглядности динамику анализируемых показателей можно представить графически (рис. 3.24–3.25).

Таблица 3.11

Показатели финансовой независимости

Таблица 3.12

Расчет собственного оборотного капитала, тыс. руб.

|

|

Рис. 3.24. Динамика показателей финансовой независимости

Рис. 3.24. Динамика показателей финансовой независимости

Рис. 3.25. Собственный оборотный капитал

Анализ финансовой независимости следует дополнить определением типа финансовой ситуации. Для этого необходимо определить излишек или недостаток источников средств для формирования запасов .

Для характеристики источников формирования запасов и определения типа финансовой ситуации будем использовать показатели:

1. Запасы (З ), строка баланса – 210.

2. Сумма оборотных средств, сформированная только с учетом собственного капитала (ОА ск )

3. Сумма оборотных средств, сформированных как с учетом собственного капитала, так и с учетом долгосрочных обязательств – собственный оборотный капитал (СОК )

4. Общая величина основных источников формирования запасов (ВИ )

ВИ = (СК + ДО + ККЗ) – ВА или

ВИ = (стр. 490 + стр. 590 + стр. 610) – стр. 190,

где ККЗ – краткосрочные кредиты и займы (стр. 610).

На основе данных показателей определяем обеспеченность запасов источниками формирования (ИФЗ ):

1. Излишек (+) или недостаток (–) оборотных средств (сформированных только с учетом собственного капитала) для формирования запасов

± ИФЗ ск = ,

где ИФЗ ск – источники формирования запасов за счет собственного капитала.

2. Излишек (+) или недостаток (–) собственного оборотного капитала для формирования запасов (±

3. Излишек (+) или недостаток (–) общей величины источников формирования запасов (± )

Определим тип финансовой ситуации по . Возможны 4 типа финансовой ситуации (табл 3.13).

Таблица 3.13

Сводная таблица показателей по типам финансовых ситуаций

| Показатели | Тип финансовой ситуации | |||

| Абсолютная независимость | Нормальная независимость | Неустойчивое состояние | Кризисное состояние | |

| ± | ± ≥0 | ± | ± | ± |

| ± | ± ≥0 | ± ≥0 | ± | ± |

| ± | ± ≥0 | ± ≥0 | ± ≥0 | ± |

Определим тип финансовой ситуации на примере нашего предприятия (табл. 3.14).

Таблица 3.14

Определение типа финансовой ситуации предприятия, тыс. руб.

| Показатели | На начало года | На конец года |

| 1. Запасы (З) | ||

| 2. Оборотные средства, сформированные с учетом только собственного капитала (ОАск) | 28139,6 | |

| 3. Собственный оборотный капитал (СОК) | ||

| 4. Общая величина источников формирования запасов (ВИ) | ||

| 5. ± | –24878 | –17000,4 |

| 6. ± | –12478 | –6182 |

| 7. ± |

Данные табл. 3.14. говорят о том, что на предприятии наблюдается неустойчивое финансовое состояние в течение года. И на начало года, и на конец года собственного оборотного капитала недостаточно для финансирования запасов. Общая величина запасов на начало года (40560 тыс. руб.) превышает собственный оборотный капитал (28082 тыс. руб.), на конец года эти цифры соответственно – 45140 тыс. руб. и 38958 тыс. руб. Но разница между величиной запасов и собственным оборотным капиталом сокращается почти в два раза (с 12478 тыс. руб. до 6182 тыс. руб.). Для финансирования запасов привлекаются краткосрочные кредиты и займы, кредиторская задолженность для этих целей не используется.

Анализ финансовой независимости и устойчивости показал, что с увеличением прибыли предприятия, собственного капитала финансовая зависимость от внешних источников уменьшилась, наблюдается положительная динамика роста финансовой устойчивости предприятия.

Формула: коэффициент финансовой зависимости. Расчет. Коэффициент финансовой зависимости - формула по балансу

Чтобы оценить эффективность проводимой руководством компании политики управления, применяется множество методик. Одной из них является определение коэффициентов финансовой устойчивости. Эта информация интересует как учредителей, так и кредиторов предприятия. Поэтому она так важна для финансовых аналитиков. Одним из ключевых элементов представленной методики выступает формула. Коэффициент финансовой зависимости позволит оценить структуру баланса и улучшить ее в будущем периоде. Это очень полезный вид анализа. Формулу коэффициента финансовой зависимости чаще применяют западные аналитики. В деле оценки операционной деятельности компании это один из важных показателей.

Общие сведения

Западные экономисты называют показатель Debt Ratio, который раскрывает далее приведенная формула. Коэффициент финансовой зависимости применяется для оценки структуры баланса предприятия с точки зрения распределения его заемных средств.  В нашей стране вместо определения коэффициента финансовой зависимости по балансу чаще применяют формулу автономии компании. То есть оценку структуры источников капитала производят с точки зрения наличия собственных средств.

В нашей стране вместо определения коэффициента финансовой зависимости по балансу чаще применяют формулу автономии компании. То есть оценку структуры источников капитала производят с точки зрения наличия собственных средств.

Однако, применяя формулу расчета коэффициента финансовой зависимости, можно оценить пассивы с обратной стороны. Именно этот показатель важен для инвесторов и свидетельствует о платежеспособности компании. На основе этих данных кредиторы делают вывод о целесообразности предоставления ссуды. Поэтому, производя исследования структуры капитала предприятия, следует производить оценку динамики и количества заемных средств.

Капитал кредиторов

Заемный капитал предприятия представляет собой количество его долгосрочных и краткосрочных обязательств перед кредиторами.  Эти две статьи источников пассива складывают, чтобы рассчитать коэффициент финансовой зависимости. Формула по балансу предполагает исключение из вычислений таких статей, как "Доходы будущих периодов" и "Резервы предстоящих расходов". Расчет формулы коэффициента финансовой зависимости осуществляется для отчетного периода без учета будущих поступлений или убываний валюты баланса.

Эти две статьи источников пассива складывают, чтобы рассчитать коэффициент финансовой зависимости. Формула по балансу предполагает исключение из вычислений таких статей, как "Доходы будущих периодов" и "Резервы предстоящих расходов". Расчет формулы коэффициента финансовой зависимости осуществляется для отчетного периода без учета будущих поступлений или убываний валюты баланса.

Заемный капитал при уменьшении своего количества в структуре баланса повышает устойчивость компании. Но как показывает опыт западных производителей, он должен использоваться предприятием для увеличения прибыльности.

Формула расчета

Коэффициент финансовой зависимости, формула по балансу которого рассчитывается для операционного периода, в общем виде выглядит следующим образом.

КЗав. = Заемный капитал / Активы

Чтобы найти капитализированные источники финансирования, которые участвуют в формуле коэффициента зависимости предприятия, производят такие расчеты:

ЗК = Долгосрочные пассивы + Краткосрочные пассивы - Доходы будущих периодов - Резерв предстоящих расходов.

Это позволяет опредлить в долгосрочной перспективе зависимость деятельностиости компании от платных источников капитала.

Формула расчета по балансу

Коэффициент финансовой зависимости капитализированных источников, формула расчета которого была представлена выше, определяется при помощи Формы 1 бухгалтерского отчета.  Для произведения расчетов следует применять такие строки нового баланса:

Для произведения расчетов следует применять такие строки нового баланса:

КЗав. = (с. 1400 + с. 1500 - с. 1530 - с. 1540) / с. 1700.

Эта формула коэффициента финансовой зависимости по строкам баланса актуальна с 2011 года. Для периодов, которые были отображены раньше этого срока, будет актуальна другая расшифровка статей коэффициента финансовой зависимости.

Нормативное значение

Коэффициент финансовой зависимости, формула расчета которого была рассмотрена выше, должен сопоставляться с нормативным значением.  В экономической литературе многие авторы указывают его значение меньше 0,7. Однако Приказ Минрегиона РФ 173 от 17 апреля 2010 года регламентирует норматив менее 0,8. В противном же случае предприятие рассматривается как зависимое от заемного капитала.

В экономической литературе многие авторы указывают его значение меньше 0,7. Однако Приказ Минрегиона РФ 173 от 17 апреля 2010 года регламентирует норматив менее 0,8. В противном же случае предприятие рассматривается как зависимое от заемного капитала.

Также следует учесть, что слишком низкое значение показателя свидетельствует о том, что компания упускает шанс расширить объем своей деятельности. Ведь заемный капитал позволяет получать и большую прибыль. Следует отметить, что коэффициент финансовой зависимости, формула по строкам баланса которого была подробно рассмотрена выше, должен учитывать особенности отраслевой принадлежности организации.

Комплексный анализ

Чтобы правильно оценить финансовую устойчивость предприятия, необходимо коэффициент зависимости от привлеченного капитала рассматривать в комплексе. Для этого рассчитывают показатели автономии и левериджа. Они похожи областью исследований, однако взглянуть под разным углом на показатели позволяет каждая их формула. Коэффициент финансовой зависимости - обратный по смыслу определению автономии. Для этого показателя используют отношение собственных источников к валюте баланса. Коэффициент финансового левериджа позволит просчитать оптимальное соотношение источников пассива.

Чтобы правильно оценить финансовую устойчивость предприятия, необходимо коэффициент зависимости от привлеченного капитала рассматривать в комплексе. Для этого рассчитывают показатели автономии и левериджа. Они похожи областью исследований, однако взглянуть под разным углом на показатели позволяет каждая их формула. Коэффициент финансовой зависимости - обратный по смыслу определению автономии. Для этого показателя используют отношение собственных источников к валюте баланса. Коэффициент финансового левериджа позволит просчитать оптимальное соотношение источников пассива.

Пример расчета

Изучая, по какой формуле рассчитывается коэффициент финансовой зависимости, следует произвести расчет в динамике. Например, на начало и конец периода. Допустим, долгосрочные пассивы уменьшились с 20 486 до 20 009 млн руб. В это же время краткосрочные обязательства компании также стали меньше с 10 347 до 5749 млн руб. Резервы будущих расходов составили, соответственно, 0,1 и 0,13 млн руб. в начале и конце периода. Валюта баланса благодаря всем перечисленным выше изменениям уменьшилась с 81 717 до 77 050 млн руб.

Расчет будет следующий:

КЗав.1 = (20 486 + 10 347 - 0,1) / 81 717 = 0,37.

КЗав.2 = (20 009 + 5749 - 0,13) / 77 050 = 0,33.

Можно прийти к выводу, что за рассмотренный год предприятие уменьшило количество долгосрочных и краткосрочных обязательств в структуре валюты баланса. Это привело к снижению количества совокупных средств. Однако это стало позитивной динамикой, т. к. коэффициент финансовой зависимости уменьшился в рассмотреном периоде. Структура пассива благодаря перечисленным изменениям улучшилась. На протяжении всего исследуемого периода показатель находился в рамках норматива. Это говорит о финансовой устойчивости объекта исследования.

Рассмотрев методику определения устойчивости предприятия, которую позволяет оценить формула, коэффициент финансовой зависимости может помочь сделать вывод о целесообразности привлечения компанией заемного капитала. Проведя исследования в динамике и сравнив показатель с нормативом, будет несложно понять гармоничность структуры пассива баланса, а также разработать план по ее улучшению в будущем периоде. От этого зависит возможность получения компанией большей прибыли, а также ее рейтинг надежности среди предприятий отрасли.

Оборотных активов, в т.ч. запасов организации

Анализ финансовой независимости при формировании

СКО = СК – ВА,

II способ:

СКО = ОА – ОБ,

СКО может иметь знак "–". Он означает , что, во-первых во-вторых

(К 2), рассчитываемый по следующей формуле:

нормативное значение равную 0,1 .

Общепринятое нормативное значение для К 3 отсутствует. Авторские рекомендации здесь: от 0,25 до 0,6-0,8.

(тыс. руб.)

| № п/п | Показатели | Нормативное значение | На начало отчетного года | На конец отчетного года | Изменение (+, -) |

| 1. | Капитал и резервы | × | |||

| 2. | Обязательства (всего) | × | |||

| 3. | Валюта баланса | × | |||

| 4. | Внеоборотные активы | × | |||

| 5. | Оборотные активы | × | |||

| 6. | Запасы | × | |||

| 7. | Коэффициент финансовой независимости (устойчивости) | ||||

| 8. 8.1. | Собственный капитал в обороте (СКО): I способ | ||||

| 8.2. | II способ | ||||

| 9. | Коэффициент финан-совой независимости в части оборотных активов | ||||

| 10. | Коэффициент финан-совой независимости в части запасов | ||||

| 11. | Коэффициент маневренности |

· Капитализации чистой прибыли;

· Дополнительных взносов учредителей;

· Приема новых учредителей;

· Дополнительной эмиссии акций.

Анализ ликвидности (платежеспособности)

Реальная оценка платежеспособности , т.е. оценка текущего состояния расчетов организации, имеющего большую подвижность, не может быть установлена по данным бухгалтерской отчетности , содержащей в этой части только моментные показатели на начало отчетного года и на конец отчетного периода. Такая оценка возможна лишь в процессе оперативного анализа , при котором рекомендуется:

– производить анализ денежных потоков;

– оценивать состояние платежного календаря на короткий промежуток времени (день, неделю, декаду, месяц) путем сопоставления ожидаемых к поступлению денежных доходов с денежными обязательствами, подлежащими погашению, и вырабатывать варианты управленческих решений по предотвращению выявленных превышений обязательств над доходами;

– изучать ежедневно, еженедельно и т.д. фактическое состояние расчетов с выявлением суммы обязательств, не оплаченных организацией в срок, и принимать оперативные меры по их погашению, особенно в той их части, которая связана с явной потерей чистой прибыли;

– рассчитывать на основе оперативного изучения фактического состояния расчетов структурные показатели обязательств, не оплаченных в срок, путем отнесения их суммы к сумме обязательств, подлежащих погашению в этот день, неделю и т.д.;

– составлять динамические ряды этих структурных показателей, выявлять складывающиеся здесь тенденции и на их базе оценивать состояние текущей платежеспособности как стабильное, временное или случайное, при которой неплатежеспособность является постоянным, хроническим, отрицательным фактом финансового состояния организации;

– выявлять причины неплатежеспособности, которыми могут быть нарушение сроков расчетов покупателями за проданные им продукцию, товары, работы, услуги1, отставание объема продаж от объема выпуска продукции (объема приобретенных товаров), создание излишних запасов товарно-материальных ценностей, т.е. запасов сверх потребности в них для выполнения имеющихся договоров, заявок, заказов на продажу продукции, вложения средств во внеоборотные активы, не дающие отдачи и т.п.

В связи с практической невозможностью оценки реальной платежеспособности по данным бухгалтерской отчетности в отечественной и зарубежной практике принято ее характеризовать условно на основе показателей ликвидности организации.

Отмечают две концепции ликвидности :

1) это способность предприятия оплатить свои краткосрочные обязательства;

2) это готовность и скорость, с которой текущие активы могут быть превращены в денежные средства. (чем меньше требуется времени для того, чтобы определенный актив обрел денежную форму, тем выше его ликвидность).

Существует два способа оценки ликвидности баланса организации:

1) Анализ заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенные в порядке ее убывания, с обязательствами по пассиву бухгалтерского баланса, сгруппированными по срокам их погашения и расположенными в порядке возрастания этих сроков.

Группировка статей актива :

1. Активы наиболее ликвидные (немедленно или быстро реализуемые), к которым относятся денежные средства и краткосрочные финансовые вложения (А1).

2. Активы со средним сроком ликвидности, к которым относится дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты (А2).

3. Активы наименее ликвидные, т.е. медленно реализуемые, к которым относят запасы, налог на добавленную стоимость по приобретенным ценностям и прочие оборотные активы (А3).

4. Активы неликвидные и трудно реализуемые, к которым принято относить внеоборотные активы и дебиторскую задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты.(А4).

Группировка статей пассива :

1. Наиболее краткосрочные обязательства (кредиторская задолженность и прочие краткосрочные пассивы) (П1).

2. Краткосрочные обязательства (краткосрочные кредиты и займы) (П2).

3. Долгосрочные обязательства (итог IV р. бухгалтерского баланса) (П3).

4. Постоянные пассивы (капитал и резервы) (П4).

Баланс считается абсолютно ликвидным, если выполняется следующее условие:

А1>=П1; А2>=П2; А3>=П3; А4

Если одно из неравенств не выполняется, то ликвидность баланса отличается от абсолютной.

2) Анализ проводят на основе показателей ликвидности. Используют прием сравнения фактического уровня показателей с их нормативным значением и в динамике (с прошлым периодом).

Различают три основных коэффициента ликвидности :

1. Коэффициент абсолютной ликвидности (платежеспособности) – К 4 , который определяется по формуле:

![]() .

.

К 4 показывает, какая часть краткосрочных обязательств может быть погашена в самое ближайшее время по отношению к дате составления баланса. Этот коэффициент иногда называют коэффициентом денежной ликвидности.

При условии К 4 ³ 1 организация имеет безукоризненную, полную денежную ликвидность (платежеспособность), но она представляется избыточной и в хозяйственной практике является редким явлением. Нормальное значение 0,25 – 0,5. Минимально допустимое значение 0,1 – 0,15.

2. Коэффициент срочной ликвидности (К 5), который определяется по формуле:

![]() .

.

К 5 отражает прогнозируемую платежеспособность организации при условии своевременного погашения дебиторской задолженности.

Значение для К 5 , установленное Минэкономики РФ (приказ от 01.10.97 г. № 118), составляет 1 и выше. Минимально допустимое значение 0,6 – 0,7.

3. Коэффициент текущей ликвидности (К 6), который определяется по следующей формуле:

К 6 используется для общей оценки текущей ликвидности организации и показывает достаточность у нее оборотных активов, которые могут быть использованы для погашения ее краткосрочных обязательств. К 6 характеризует принципиальные платежные возможности организации, т.е. платежеспособность при условии не только погашения дебиторами своих долгов перед организацией, но и мобилизации средств, вложенных в запасы. В экономически развитых странах считается нормальным, когда К 6 варьирует около 2.

Минимальное значение равно 1. При этом отмечается, что нижняя граница обусловлена тем, что оборотных средств должно быть достаточно, чтобы покрыть свои краткосрочные обязательства. Превышение оборотных активов над краткосрочными обязательствами более чем в два раза считается также нежелательным, поскольку свидетельствует о нерациональном вложении предприятием своих средств и неэффективном их использовании.

Рассчитаем коэффициенты ликвидности в таблице.

Анализ финансовой независимости предприятия

Одним из основных параметров оценки финансового состояния организации является ее финансовая независимость. Организация может быть признана финансово независимой, если за счет ее собственных источников формируется не только основной капитал (внеоборотные активы), но и часть оборотных активов.

Для оценки финансовой независимости используется система относительных и абсолютных показателей:

коэффициент общей финансовой независимости, дающий общее представление об уровне финансовой независимости организации от заемных источников, т.е. от кредиторов, банков и других заимодавцев;

наличие собственного капитала в обороте, характеризующее его величину, направленную на формирование оборотных активов;

коэффициент финансовой независимости в части оборотных активов, характеризующий уровень финансовой независимости организации от заемных источников (обязательств перед кредиторами, банками и другими заимодавцами) при формировании ею своих оборотных активов;

коэффициент финансовой независимости в части запасов, характеризующий уровень финансовой независимости организации от заемных источников при формировании ею своих запасов.

Рассмотрим последовательно методику анализа каждого из названных показателей.

Коэффициент общей финансовой независимости (K1) принято рассчитывать по следующей формуле:

К1 = СК/ВБ (2.19.),

где СК – капитал и резервы (собственный капитал или собственные источники формирования активов), т.е. итог разд. III Бухгалтерского баланса (стр. 1300); ВБ – суммарная величина собственного капитала (СК) и обязательств организации (ЗК), т.е. валюта Бухгалтерского баланса (стр. 1700).

Если организация на дату составления Бухгалтерского баланса имеет остатки по счетам 86 и 98, отраженные в разд. V Баланса по группе статей «Доходы будущих периодов» (ДБП), то коэффициент общей финансовой независимости в связи с фактической их принадлежностью к собственным источникам может уточняться, т.е. рассчитываться уточненное значение К1 (K1yт):

К1ут = (СК + ДБП)/ВБ (2.20.)

Принято считать организацию финансово независимой на самом минимальном уровне при значении К1, равном 0,5 (критическая точка). Установление критической точки на уровне 0,5 является достаточно условным. Такой уровень принят на основе следующих рассуждений: если в определенный момент кредиторы, банки и другие заимодавцы предъявят все долги ко взысканию, то организация сможет их погасить, продав половину своего имущества, покрытого (сформированного) за счет собственных источников, даже если вторая половина имущества окажется по каким-либо причинам неликвидной. В литературных источниках имеются и иные толкования установления минимального значения К1, равного 0,5.

Своеобразной модификацией показателя общей финансовой независимости является рекомендуемое во многих публикациях соотношение заемных и собственных источников (С). Его нормативное значение в соответствии с приказом Минэкономики России от 1 октября 1997 г. № 118 должно быть «менее 0,7» .

Выше была рассмотрена критическая точка (К1 = 0,5) для обеспечения финансовой независимости на минимальном уровне. Однако в соответствии с установленным Минэкономики России нормативным значением С (менее 0,7) можно определить и нормативное значение для К1. Оно составит величину, равную 0,6. При этом логика расчета такова: если принять собственный капитал за 100 ед., то при максимальном значении С, равном 0,69 (менее 0,7), позволяющем оценить организацию как финансово независимую, заемные источники (обязательства организации) должны быть равны 69 ед., а валюта баланса – 169 ед. Тогда нормативное значение (нижняя граница) для К1 составит величину, равную 0,6 (100: 169).

Таблица 19

Расчёт коэффициента общей финансовой независимости ОАО «ЭЗТМ»

|

Показатели |

Код показателя Баланса или порядок расчёта |

Изменение, |

||||||

|

Капитал и резервы |

||||||||

|

Доходы будущих периодов |

||||||||

|

Уточнённая величина собственного капитала |

стр.1+стр.2 |

|||||||

|

Валюта баланса |

||||||||

|

Коэффициент общей финансовой независимос-ти (К1) |

стр.1:стр.4 |

|||||||

|

Уточнённый коэффициент общей финансовой независимос-ти (К1ут) |

стр.3:стр.4 |

|||||||

Расчеты, представленные в таблице 19 отражают, во-первых, незначительное повышение коэффициентов общей финансовой независимости за отчетный период, что свидетельствует об улучшении финансовой устойчивости организации, а во-вторых, маленькая величина фактических показателей по сравнению с нормативным их значением позволяет отнести организацию к финансово зависимой от заемных источников.

Участие собственного капитала в формировании оборотных активов отражает величина собственного капитала в обороте организации.

Собственный капитал в обороте (СКО) может быть рассчитан двумя способами. При этом полученные результаты должны быть одинаковыми, так как оба предлагаемых способа основываются на балансовом равенстве.

I способ:

СКО = СК - ВА, где ВА – внеоборотные активы, т.е. итог разд. I Бухгалтерского баланса (стр. 1100).

II способ:

СКО = ОА - ЗК, где ОА – оборотные активы, т.е. итог разд. II Бухгалтерского баланса (стр. 1200).

Здесь также можно осуществлять расчет уточненной величины СКО (СКОут). СКО в уточненном виде можно рассчитать по приведенным ниже формулам. I способ :

СКОут = (СК + ДБП) - (ВА - К) = СК + ДБП - ВА + К.

II способ :

СКОут = ОА - (ЗК - ДБП - К) = ОА - ЗК + ДБП + К.

Несмотря на самостоятельное значение величины собственного капитала в обороте для оценки устойчивости финансового состояния, она, как всякий абсолютный показатель, не отражает значимость участия собственного капитала в формировании оборотных активов. Для этой цели используется относительный показатель - коэффициент финансовой независимости в части оборотных активов (К2), рассчитываемый по следующей формуле:

К2 = СКО/ОА (2.21.)

Коэффициент К2 характеризует долю участия собственного капитала организации в формировании ею своих оборотных активов.

В связи с возможностью расчета уточненной величины СКО (возможен расчет и уточненного значения К2 (К2ут):

К2ут = СКОут/ОА (2.22.)

Общепринятое, в том числе установленное в официальных методиках, нормативное значение (нижняя граница) для К2 составляет величину, равную 0,1.

Показатель финансовой независимости в части оборотных активов может быть дополнен характеристикой (коэффициентом) финансовой независимости в части запасов (К3), который рассчитывается по следующей формуле:

К3 = СКО/З (2.23.),

где 3 – запасы организации (стр. 1210 Бухгалтерского баланса).

При необходимости может быть также рассчитано уточненное значение К3 (К3ут):

К3ут = СКОут/З (2.24.)

Общепринятое нормативное значение для К3 отсутствует. По данным различных специалистов оно может быть следующим: от 0,25 до 0,6-0,8.

Таблица 20

Расчет собственного капитала в обороте ОАО «ЭЗТМ», коэффициентов финансовой независимости в части формирования оборотных активов, в том числе затрат, тыс. руб.

|

Показатели |

Код показа-теля Баланса или порядок расчёта |

Изменение |

||||||

|

Капитал и резервы |

||||||||

|

Обязательства |

||||||||

|

Кредиты и займы под внеоборотные активы |

||||||||

|

Доходы будущих периодов |

||||||||

|

Внеоборотные активы |

||||||||

|

Оборотные активы |

||||||||

|

Собственный капитал в обороте (СКО) |

||||||||

|

стр.1 - стр.5 |

||||||||

|

стр.6 – стр.2 |

||||||||

|

Уточнённая величина собственного капитала в обороте (СКОут) |

||||||||

|

стр.1 + стр.4 – стр.5 + стр.3 |

||||||||

Продолжение таблицы 20

|

стр.6 – стр.2 + стр.4 + стр.3 |

||||||||

|

Коэффициент финансовой независимости в части оборотных активов (К2) |

стр.8.1 (или 8.2) : стр.6 |

|||||||

|

Коэффициент финансовой независимости в части запасов (К3) |

стр.8.1 (или 8.2) : стр.7 |

|||||||

|

Уточнённый коэффициент финансовой независимости в части оборотных активов (К2ут) |

стр.9.1 (или 9.2) : стр.6 |

|||||||

|

Уточнённый коэффициент финансовой независимости в части запасов (К3ут) |

стр.9.1 (или 9.2) : стр.7 |

Из таблицы 20 видно, что коэффициенты финансовой независимости в части оборотных активов, а также в части запасов, в отчетном году, соответственно, равны -0,01 и -0,03. Отрицательные значения этих коэффициентов свидетельствует о том, что у ОАО «ЭЗТМ» нет собственного капитала в обращении, но ситуация постепенно улучшается.

Анализ финансовой независимости

Организация может быть признана финансово независимой в случае, если за счет ее собственных источников формируется не только основной капитал (внеоборотные активы), но и часть оборотных активов.

Для оценки финансовой независимости используется система абсолютных и относительных показателей , а именно:

– коэффициент общей финансовой независимости(автономии) , дающий общее представление об уровне финансовой независимости организации от заемных источников, т.е. от кредиторов, банков и других заимодавцев;

– коэффициент финансовой независимости в части оборотных активов , характеризующий уровень финансовой независимости организации от заемных источников (обязательств перед кредиторами, банками и другими заимодавцами) при формировании ею своих оборотных активов;

– коэффициент финансовой независимости в части запасов , характеризующий уровень финансовой независимости организации от заемных источников при формировании ею своих запасов.

- собственный капитал в обороте

- чистые активы

Анализ общей финансовой независимости

Коэффициент общей финансовой независимости (К 1) принято рассчитывать по формуле:

,

,

где СК – капитал и резервы;

ВБ – валюта бухгалтерского баланса.

Установление критической точки на уровне 0,5 достаточно условно и является итогом следующих рассуждений: если в определенный момент кредиторы, банки и другие заимодавцы предъявят все долги ко взысканию, то организация сможет их погасить, продав половину своего имущества, покрытого (сформированного) за счет собственных источников, даже если вторая половина имущества окажется по каким-либо причинам неликвидной.

Анализ финансовой независимости при формировании оборотных активов, в т.Ч. Запасов организации

Участие собственного капитала в формировании оборотных активов отражает величина собственного капитала в обороте организации 2.

Собственный капитал в обороте (СКО) может быть рассчитан двумя способами, результаты расчетов по которым должны быть, естественно, одинаковыми, т.к. оба основываются на балансовом равенстве.

СКО = СК – ВА,

где ВА – внеоборотные активы, т.е. итог I р. бухгалтерского баланса;

СК – капитал организации, т.е. итог 3 р. Бухгалтерского баланса.

II способ:

СКО = ОА – ОБ,

где ОА – оборотные активы, т.е. итог II р. бухгалтерского баланса;

ОБ – обязательства организации, т.е. сумма итогов 4 и 5 разделов баланса.

Здесь следует иметь в виду, что результат расчета СКО может иметь знак "–". Он означает , что, во-первых , собственный капитал в обороте организации отсутствует и вся совокупность оборотных активов сформирована за счет заемных источников и, во-вторых , собственного капитала недостаточно даже для формирования внеоборотных активов, т.е. внеоборотные активы в сумме отрицательного результата расчета СКО покрыты обязательствами организации.

Величина СКО является базой для расчета уровня его участия в формировании оборотных активов, т.е. коэффициента финансовой независимости в части оборотных активов, в т.ч. запасов, а также имеет и самостоятельное аналитическое значение в практической оценке финансового состояния организации.

Коэффициент финансовой независимости в части оборотных активов (К 2)3, рассчитываемый по следующей формуле:

.

.

К 2 характеризует долю участия (собственного) капитала организации в формировании ее оборотных активов.

Общепринятое, в т.ч. установленное в официальных методиках, нормативное значение (нижняя граница) для К 2 составляет величину, равную 0,1 .

Показатель финансовой независимости в части оборотных активов может быть дополнен характеристикой, т.е. коэффициентом финансовой независимости в части запасов (К 3), который рассчитывается по следующей формуле:

,

,

где З – запасы организации (бухгалтерский баланс).

Общепринятое нормативное значение для К 3 отсутствует. Авторские рекомендации здесь: от 0,25 до 0,6-0,84.

Расчет коэффициентов финансовой независимости (устойчивости) произведем в таблице.

Показатели финансовой независимости (устойчивости)

(тыс. руб.)

|

Показатели |

Нормативное значение |

На начало отчетного года |

На конец отчетного года |

Изменение |

|

|

Капитал и резервы |

|||||

|

Обязательства(всего) |

|||||

|

Валюта баланса |

|||||

|

Внеоборотные активы |

|||||

|

Оборотные активы |

|||||

|

Коэффициент финансовой независимости (устойчивости) |

|||||

|

Собственный капитал в обороте (СКО): |

|||||

|

Коэффициент финан-совой независимости в части оборотных активов |

|||||

|

Коэффициент финан-совой независимости в части запасов |

|||||

|

Коэффициент маневренности |

На основе СКО исчисляется и такая дополнительная, но существенная характеристика устойчивости финансового состояния, как коэффициент маневренности (К м):

.

.

К м показывает, какая часть собственного капитала находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Рекомендуемое Минэкономики РФ нормативное значение для К м составляет 0,2-0,5. Чем ближе значение показателя К м к верхней рекомендуемой границе, тем больше возможностей финансового маневра у организации.

Дальнейший анализ финансовой независимости должен быть направлен на определение возможностей ее роста, которые следует связывать с улучшением состава активов (обоснованным их формированием), повышением эффективности их использования, т.к. при росте фондоотдачи и ускорении оборачиваемости активов при прочих равных условиях требуется меньше финансовых ресурсов, а также с увеличением объема чистой прибыли, оставляемой в распоряжении организации.

Меры по обеспечению финансовой независимости :

1. Наращивание собственного капитала за счет:

Капитализации чистой прибыли;

Дополнительных взносов учредителей;

Приема новых учредителей;

Дополнительной эмиссии акций.

2. Рациональное формирование внеоборотных и оборотных активов с учетом профиля текущей деятельности предприятия и перспектив его развития.

3. Повышения отдачи внеоборотных активов и ускорение оборачиваемости оборотных активов.

Похожие статьи