На данное время экономическое положение государств определяется следующими важными факторами: внутренние ресурсы страны и степень ее интеграции в мирохозяйственную систему. Рынок стран Европы является одним из важнейших направлений экспорта Российской нефти.

Обострилась конкуренция со странами СНГ. Появились новые игроки на рынке такие как Азербайджан и Казахстан, которые создали альтернативные пути транспортировки нефти на международные рынки. В связи с этим изменятся приоритеты и мощности нефтяных потоков России, идущих в ближайшее и дальнее зарубежье.

Другим важным сектором является рыболовство, где аквакультура приобретает все большее значение в последние годы. В этой отрасли Норвегия в значительной степени фокусируется на сельском хозяйстве. Только 3% площади земли пригодны для использования в сельском хозяйстве. Тем не менее, скандинавская страна в значительной степени защищает своих фермеров от международной конкуренции и выплачивает самые высокие субсидии по всему миру.

Энергетика Норвегии сильно зависит от гидроэнергетики. В результате и ввиду относительно слабой сетевой связи с другими странами могут возникнуть колебания цен и узкие места в поставках. В королевстве также есть большие ресурсы энергии ветра. Тем не менее, несмотря на рост в последние годы, мощность ветра составляет лишь около 1, 5% годового производства электроэнергии. Норвегия надеется набирать обороты благодаря совместной торговле «Зелеными сертификатами», в которой она вошла в Швецию 12-го.

Нефтяной комплекс играет важнейшую роль в развитии российской экономики, обеспечивая жизнедеятельность производственного и коммунального секторов страны, и в то же время приносит большую часть экспортных доходов.

Именно поэтому рассмотрение перспектив развития нефтегазового комплекса России на мировом рынке является приоритетной задачей для дальнейшего развития страны, поддержания ее экономической стабильности на мировом рынке и устойчивого положения на лидирующих местах в экспорте и использовании нефтяных ресурсов.

В течение многих лет индустрия туризма сильно выросла в Норвегии. Норвежский банковский сектор относительно невелик, но считается достаточно капитализированным и надежным. В последние годы ничего не известно об участии в спекулятивных сделках. Лидеры рынка - скандинавские банки.

Важность секторов экономики

Примечание. Обновленная статистика будет опубликована на. Юго-запад Норвегии - это центр энергетической и морской техники, но более крупные города, такие как Берген и Кристиансанд, давно развились из этой традиции в важное место для морской нефтегазовой промышленности. В и вокруг Бергена являются крупнейшим морским портом и наиболее важными терминалами сырой нефти в скандинавской стране. Там встречаются важные трубопроводы, и масло можно хранить и обрабатывать в короткие сроки.

В настоящее время происходит постепенное истощение запасов нефти в мире, что является неравномерным процессом. Согласно доступным данным, нефтяная промышленность США уже вступила в период истощения существующих ресурсов.

Перспективы развития нефтегазового комплекса.

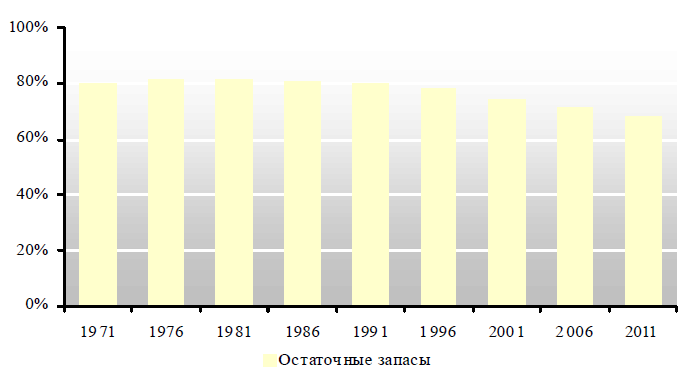

Разработка подготовленных запасов, в том числе на уникальных месторождениях, затрудняется из-за целого ряда проблем: сложных геологоэкономических условий, низких коллекторских свойств, удаленности от инфраструктуры, высоких экологических рисков в отдаленных регионах отсутствия технологий извлечения высоковязких нефтей, нерентабельности ввода в разработку новых участков в современной системе налогообложения.Рис. 1. Динамика средней выработанности активных запасов нефти России в 1971-2011 гг., %

В то время как судостроение для рыболовства и поставщиков вспомогательных услуг для нефтегазовой отрасли улажено главным образом к югу от Алесунда и вдоль Трондхейм-фьорда, сами нефтегазовые компании и их поставщики выбрали места на юго-западе. Олесунн является центром норвежской рыбной промышленности. Крупнейшие рыболовные флоты находятся в островных общинах Остеволла и Героя.

Около четверти всех гражданских инженеров изучали в средне-норвежской метрополии. В Осло сектор услуг доминирует в экономической деятельности. В течение нескольких лет Норвегия поддерживает инициативу «Кластер передового опыта» для улучшения научно-технического сотрудничества. Большинство из них были созданы в водосборном бассейне государственного капитала, включая кластеры рака Осло в Радиевой больнице, промышленный парк Рауфосс, кластер системных инженеров Конгсберг и кластер микро и нанотехнологий.

Рис. 2 Динамика средней выработанности трудноизвлекаемых запасов нефти России в 1971-2011 гг., %

Приоритетным направлением политики в сфере развития нефтяной отрасли является создание стимулов для освоения новых крупных месторождений нефти в России и развитие системы транспортировки углеводородов.

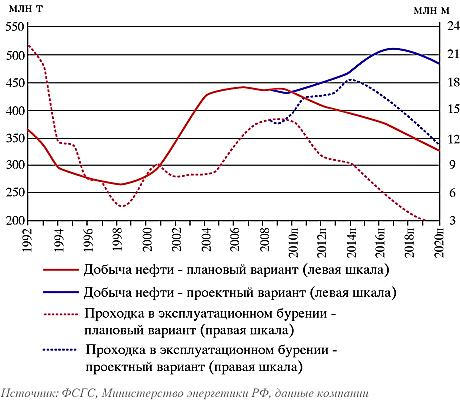

Стоит подчеркнуть, что в Генеральной схеме развития нефтяной отрасли целевые показатели нефтедобывающей отрасли Стратегии развития энергетики пересмотрены в сторону снижения: по данным на ноябрь 2010 года добыча нефти в 2020 году прогнозируется на уровне 96,2% прогноза 2009 года.

В Центральной Норвегии существуют другие инициативы и кластер аквакультуры на побережье Нурланда. Для химикатов был плюс более 8%. Основным видом экспорта являются нефтепродукты, рыбы и металлопродукция. Хотя экспортная промышленность Норвегии пользуется лишь скромным ростом заработной платы и более слабым кроном, тенденция девальвации национальной валюты может продолжаться некоторое время.

Основными покупателями норвежской продукции являются Великобритания, Германия, Нидерланды, Франция и Швеция. Поэтому во время мероприятия экспоненты и покупатели имели доступ к новым технологиям, разрабатываемым будущими профессионалами на нефтегазовом рынке, а также крупными компаниями отрасли. Брайанский офшорный менеджер Даниэль Перейра рассказал о технологиях и инновациях, представленных на выставке. Мы принесли экспонентов машин, оборудования и решений.

По данным Oil News, независимого интернет-издания, добыча нефти в РФ в следующие 20 лет стабилизируется на уровне 2011 г., и поэтому возможности дальнейшего роста российской экономики за счет увеличения нефтедобычи исчерпаны. Об этом заявила глава Минэкономразвития РФ Эльвира Набиуллина.

Генеральная схема развития нефтяной и газовой отраслей.

Для большего поддержания нефтяной и газовой отрасли были созданы в 2008 и 2009 годах генеральные схемы развития нефтяной и газовой отрасли соответственно. Целью данных документов является обеспечение максимизации экономического эффекта функционирования отрасли в долгосрочной перспективе без снижения сегодняшнего уровня ежегодных налоговых поступлений (как уже было сказано ранее).Генсхема определяет перспективные показатели развития отрасли:

Мы разработали решения, которые можно использовать на рынке нефти и газа. Некоторые примеры - робот, который может быть активирован в случае спасения и пожаров на платформах и датчик, который обнаруживает, что вокруг профессионала, избегая несчастных случаев, - говорит 16-летний Тулио Фоганьоли о прототипах, которые привлекают внешний вид компаний. Ожидается, что инструменты будут производиться в больших масштабах.

Другие, однако, были продемонстрированы в Бразилии на шельфе. Эта технология является удаленной службой технической поддержки для обслуживания, ремонта и проверки вашего оборудования, установленного на судах или электростанциях. Для Диего Количчиа, генерального директора по эксплуатации компании, наиболее важным фактором является время работы. Наша виртуальная инженерная концепция позволяет обеспечить постоянную поддержку персонала полевого обслуживания и дистанционное знание наших базовых специалистов - в случае сложного устранения неполадок и ремонта - без прерывания операций корабля или электростанция В дополнение к экономии средств, это максимизирует время безотказной работы и эффективность работы клиентов.

- Ø уровень добычи нефти и газа, обеспечивающий максимальный экономический эффект и бюджетные поступления;

- Ø объем нефте- и газопереработки;

- Ø развитие транспортной инфраструктуры, необходимое для обеспечения внутренней и экспортной доставки целевых объемов нефти, нефтепродуктов а так же газа и газового конденсата.

- Ø Целевой профиль добычи нефти наиболее оптимально обеспечивает распределение нагрузки между государством и инвестором, предполагает стабилизацию ежегодной добычи нефти в период до 2020 года на уровне 505 млн. тонн.

- Ø Необходимо определить оптимальный налоговый режим в добыче нефти, обеспечивающий максимальные налоговые поступления и максимальную стоимость отрасли для страны при приемлемой сложности администрирования режима. (Такая работа ведется Минэнерго России с заинтересованными ФОИВ и НК).

- Ø Сохранение объемов нефтепереработки на текущем уровне 230-240 млн. тонн при увеличении глубины переработки до 85% в 2020 году обеспечит максимальный вклад нефтепереработки в экономику страны.

- Ø Выравнивание пошлин на светлые и темные нефтепродукты вместе с грамотным управлением дифференциалом между пошлиной на нефть и нефтепродуктами являются ключевыми рычагами для достижения поставленных целей.

Рис. 3. Данные по Генеральной схеме развития нефтяной отрасли.

Проблемы российской нефтегазовой отрасли

Использование этого типа технологий приносит дифференцированные преимущества высокой добавленной стоимости. С точки зрения бизнеса немногие на самом деле проводятся в этом типе событий, однако близость создает возможности. В последние несколько дней мы провели несколько встреч с клиентами, осуществляли сетевые и запланированные визиты, а также использовали бизнес-стратегии наших поставщиков. исполнительная власть добавила: «Что-то совершенно примечательное, так это то, что мы единственные в сегменте двигателей внутреннего сгорания и двигателе, которые здесь присутствуют».

Так же данный документ предусматривает следующее изменение: Минэнерго и Минфин совместно с Роснедрами подготовили проект стимулирования разработки месторождений труднодобываемой нефти, который предполагает значительные скидки по налогам для нефтяников. Все такие месторождения в зависимости от сложности их эксплуатации предлагается разделить на две группы, которым будут даны разные скидки на НДПИ. Льготы планируется закрепить за месторождениями на семь лет для проектов первой группы и на десять лет для второй. Кроме того, будет создан резерв для ликвидации скважин.

Скидки нефтяники могут получить, только если месторождения сейчас не разрабатываются из-за нерентабельности, а уровень их выработанности на 1 января 2013 года не должен превышать 1%. Предполагается, что освоение проблемных месторождений принесет бюджету к 2015 году до $2 млрд. налогов, а к 2032 году - более $62 млрд.

В сентябре Министерство финансов РФ согласилось замедлить планируемые темпы роста налога на добычу полезных ископаемых (НДПИ), как просили отечественные производители газа. Это означает, что для независимых производителей газа НДПИ будет расти на 17% в год - чуть быстрее, чем регулируемые цены на газ (15% в год). Для «Газпрома» рост ставок составит 12.5% в год.

Значение энергоресурсов для страны. тэк в структуре экономики ссср и россии. общий обзор состояния нефтегазовой отрасли россии

Работа на буровой платформе или в эксплуатационной платформе является одной из самых опасных и физически обременительных. В то же время наша промышленность и современное общество крепко привязаны к нефти и газу. Не менее важна правильная работа цепочки поставок. Начиная с аукционов по бурению нефтяных скважин, которые используются для новых месторождений нефти и газа. Материалы, которые не содержат дефектов, необходимы для удовлетворения этих жестких требований, требующих материалов в отличном состоянии.

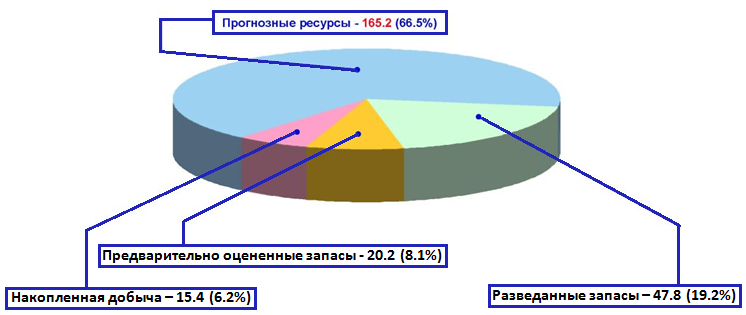

Рис. 4. Ресурсная база газовой промышленности России.

Из 47,8 трлн. м 3 разведанных запасов 21,0 трлн. м 3 приходятся на Надым-Пур-Тазовский регион (НПТР), 10,4 трлн. м 3 – полуостров Ямал, 5,9 трлн. м 3 – шельф (в том числе 3,6 трлн. м 3 * – Штокмановское месторож-дение Баренцева моря), 4,6 трлн. м 3 – суша Европейской части РФ, 4,0 трлн. м 3 – Восточная Сибирь и Дальний Восток, 1,9 трлн. м 3 – другие регионы.

При этом ожидаемый объем разведочного бурения в целом по России составит 13140 тыс. м.

Буровые штанги

Очень важно отсутствие дефектов в материале, чтобы избежать опасного экологического ущерба, который может возникнуть в результате возможных разливов. Ниже приведены более подробные сведения об управлении аукционами по бурению нефтяных скважин. Чтобы получить черное золото, бурильные штанги должны быть вставлены глубоко в землю.

Структура газовой отрасли России

После 9 метров вам нужно завинтить новый стержень. Прежде чем это было сделано вручную, теперь эта деятельность выполняется машинами, не в последнюю очередь из-за высокого риска получения травмы. Замена аукциона сегодня занимает от 1, 5 до 4 минут. Если головка сверла изношена или повреждена, сначала необходимо удалить весь стержень.

Прогноз основных показателей геологоразведочных работ на период 2008-2030 гг. представлен в таблице 4. В зависимости от результатов проводимых работ и уточнения геологической и геофизической информации приведенные показатели могут потребовать корректировки.

Табл. 4. Прогноз показателей геологоразведочных работ на период с 2008-2030 гг. по территории России.

Материал должен выдерживать большую нагрузку, поэтому он должен быть устойчивым. Поэтому абсолютно необходимо использовать материал в отличном состоянии, соответствующий международным стандартам. Направление бурения использует встроенный компас непосредственно в буровой штанге вместе с другими датчиками.

В платформе для бурения нефтяных скважин также может потребоваться проверка аукциона, который уже используется для проверки того, можно ли его использовать. Между сомнительными идеологиями и путаной идентичностью здоровый прагматизм газа и нефти может помочь понять одну из причин, по которой существует израильско-палестинский конфликт, сохраняется и будет сохраняться. Прежде всего, полезно понять, сколько Израиля в целом производит в углеводородном секторе. Последний находится в центре борьбы за энергетическое превосходство в восточном Средиземноморье.

Потребность в новых буровых станках и необходимом для строительства разведочных скважин металле (таблица 5), оценена предварительно и может меняться в зависимости от внедрения новых технологий, уточнения геолого-геофизической информации в процессе проведения разведочных работ.

Табл. 5. Потребность в материально-технических ресурсах для проведения геологоразведочных работ в России

Прямым конкурентом Израиля является Египет, страна, из которой Тель-Авив импортировал большую часть своих потребностей в газе до нескольких лет назад. Открытие месторождения Зохр с египетского побережья фактически поставило под угрозу проекты Бениамина Нетаньяху, которые превратили Израиль в лидера в области энергетики на Ближнем Востоке. Сравнение - это большое количество: с одной стороны Зохр с его 850 млрд. М газа, с другой стороны, Левиафан, запасы которого оцениваются примерно в 480 млрд. В настоящее время не только цифры используются в интересах Каира, но также ход предварительных исследований и выделений до того, как Зохр станет полноценным участком добычи.

![]()

Кроме того, более половины объемов прогнозируемого прироста запасов газа ожидается в районах, характеризующихся полным отсутствием какой-либо инфраструктуры.

Анализ текущего состояния и прогноза развития сырьевой базы газовой промышленности России показывает, что при выполнении приведенного выше объема геологоразведочных работ и создании соответствующей производственной инфраструктуры в новых газодобывающих регионах отрасль в перспективе обеспечит необходимые объемы добычи газа.

Если в Каире они заняты, в Тель-Авиве ситуация была выпущена только несколько дней назад. Эксплуатация Левиафана, за которую Нетаниягу во многом сражалась, противоречила предложению оппозиционных партий, вопреки назначению имущества, которое считается национальным стратегическим значением для отдельного человека, в частности, техасской благородной энергии. 2 июня, согласно Рейтер, Верховный суд Израиля дал зеленый свет Благородному. Не то, чтобы назначение Благородного было единственным препятствием для эксплуатации Левиафана.

Фактически, первым котом, который должен быть очищен от Израиля, был вопрос о территориальных водах, а Ливан оспаривал вопрос о том, как значительная часть месторождений фактически находилась под юрисдикцией Бейрута. Спор не был полностью прояснен, но Израиль не отказался от своего проекта. До недавнего времени это казалось соглашением о поставках с соседним Джорданом, но теперь новости из Аммана преследуют противоречиво.

Новые газодобывающие регионы

Перспективными стратегическими газодобывающими регионами с точки зрения потенциальных ресурсов и запасов газа являются полуостров Ямал, шельф Баренцева моря, акватория и прилегающая суша Обской и Тазовской губ, а также Восточная Сибирь и Дальний Восток.Месторождения новых регионов (кроме месторождений акватории Обской и Тазовской губ) характеризуются значительной удаленностью от существующей производственной инфраструктуры, включая действующую систему магистральных газопроводов, многокомпонентными составами пластовой смеси, сложными горно-геологическими условиями залегания и низкими фильтрационными свойствами продуктивных пластов. Для их эффективной эксплуатации в трудных природно-климатических условиях необходимо обеспечить решение ряда сложных научно-технических задач в области строительства скважин, газопромысловых объектов и газопроводов в зоне многолетнемерзлых грунтов и морских месторождений, внедрения обеспечивающих сохранение окружающей среды новых технико-технологических решений. Все это потребует привлечения значительных объемов инвестиций.

Если газета «Таймс» сообщила 16 февраля, что, как и в Ашемитском королевстве, она рассматривает вопрос об отмене соглашения с Тель-Авивом в пользу алжирского общества, «Джерузалем пост» объявляет о начале экспорта газа из Израиля в Иордания как неизбежная: мы ждем дальнейших событий. Перед перекрестком также израильский газовый маршрут в Европу, с одной стороны, экспорт через Египет, из которого затем сжиженный, мог отплыть в сторону Европы или для нее,, через будущий Южный коридор. Палестинцы, вероятно, останутся в сухом состоянии в отношении последнего открытия на нефтяном месторождении, имевшего место в прошлом октябре.

Табл. 6. Прогноз добычи газа по регионам России, млрд. м 3

Прогноз развития добычи конденсата

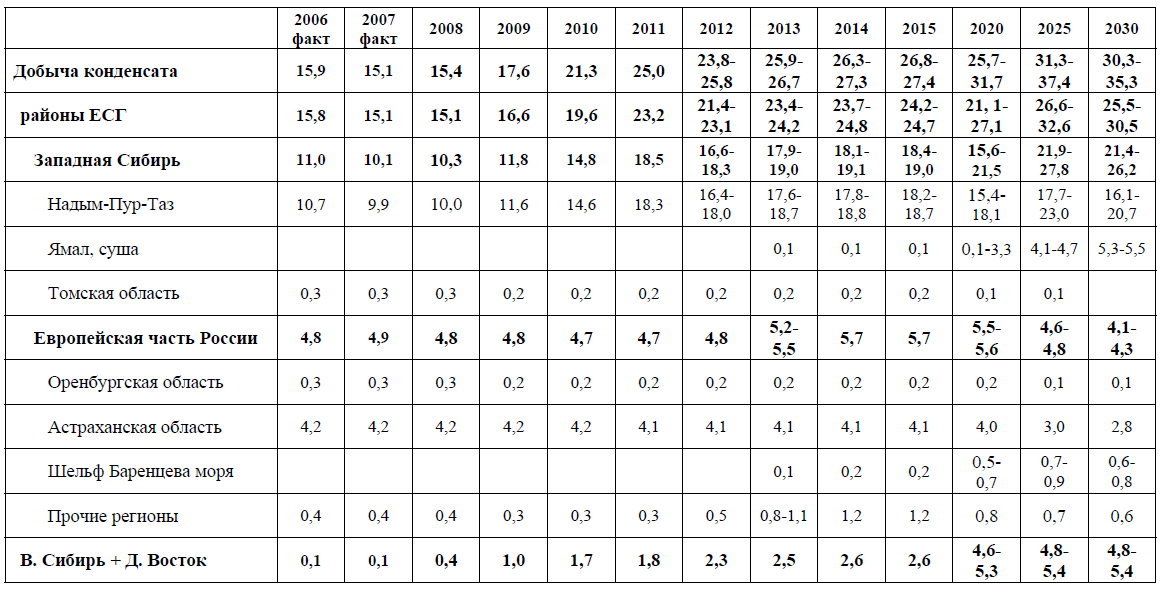

В 2007 году добыча конденсата в России составила 15,1 млн. т, в том числе в Надым-Пур-Тазовском регионе – 9,9 млн. т (65,5 %), в европейской части – 4,9 млн. т (32,5 %), в Томской области – 0,3 млн. т (2 %), в Восточной Сибири и на Дальнем Востоке – 0,1 млн. т (0,7 %).В перспективе объемы добычи конденсата увеличатся до 26-32 млн. т в 2020 году и до 31-37 млн. т в 2025 году.

На Голанских высотах действительно было обнаружено месторождение сырой нефти, которое могло бы гарантировать эксплуатацию десятков лет. По словам Юваля Бартова, геолога нефти и газа Афека, это слой часто 350 метров. Важна толщина и пористость горных пород. В среднем слои в мире составляют от 20 до 30 метров, что означает, что это в десять раз чаще. Суверенитет Израиля на этом месте, будучи Голанскими высотами, международно признанными как сирийская территория, оккупированная Тель-Авивом, также под вопросом.

Резолюция 242 ООН, по сути, призывает к выводу израильских войск с оккупированных территорий в ходе Шестидневной войны. В рамках этого открытия израильская поддержка антиасадских повстанцев в Сирии, граничащих с драгоценным месторождением, приобретет особое значение. Ближайшая гражданская война и связанная с ней безопасность и логистическая необходимость могут поставить под угрозу эксплуатацию ресурсов, расположенных вблизи Кацрина, города к востоку от Галилейского моря. Не только экологи выстроились против бурения, но и такие ассоциации, как Адала, группа по правам палестинцев и Арабский центр по правам человека на Голанских высотах, которые спросили министра инфраструктуры Израиля Юваля Стейница, что разрешения, выданные Гени, отозваны, напомнив, что, согласно международному праву, жители Голан имеют право на использование ресурсов своей земли.

Увеличение объемов добычи конденсата связано с вводом в разработку глубокозалегающих конденсатосодержащих залежей новых месторождений.

Таковыми, в частности, являются практически все новые месторождения Надым-Пур-Тазовского региона, где объемы добычи конденсата увеличатся с 10,0 млн. т в 2008 году до 15-18 млн. т в 2020 году и до 18-23 млн. т в 2025 году.

После 2025 года прогнозируется снижение добычи конденсата по России до 30-35 млн. т в 2030 году, в основном, в Надым-Пур-Тазовском регионе по причине наступления периода падающей добычи на газоконденсатных месторождениях.

Значительные объемы добычи конденсата прогнозируются в новых газодобывающих регионах. Предполагается, что на полуострове Ямал объемы добычи конденсата к 2030 году составят 5,3-5,5 млн. т, на шельфе Баренцева моря – 0,7-0,8 млн. т, в Восточной Сибири и на Дальнем Востоке – 4,8-5,4 млн.т.

Заключение.

В данной работе были рассмотрены перспективы развития нефтегазового комплекса относительно мирового рынка, были подчеркнуты будущие изменения как нефтяного, так и газового комплекса в отдельности. В результате можно сделать вывод, что нефтегазовый комплекс все время будет развиваться и будут находить все новые месторождения углеводородного сырья, все это будет происходить при хороших инвестициях в данную отрасль и развитии новых технологий. Лично мое мнение таково, что нефтегазовый комплекс это единственное то, на чем держится наша экономика, за счет чего мы получаем большие деньги, но дело все в том, что ресурс это хоть и неисчерпаемый, что доказано было учеными, в то же время они заявили, что потребуется немало времени для того, чтобы мы снова смогли использовать данный вид сырья, после его полного изымания из Земли. И исходя из этого, не смотря на то, что перспективы позитивны на счет будущего развития данной отрасли, я считаю, что либо наша страна скоро будет менять тот объект, на котором она основопогагает все будущее развитие страны, либо наша страна будет терпеть кризис, но все это произойдет через большой промежуток времени. Так же хотелось бы сказать на счет новых технологий и инвестиций. Роль их такова, что хорошие инвестиции помогают развивать наши технологии, что и так понятно, которые в свою очередь делают более эффективным добычу и переработку углеводородного сырья, то есть темпы извлечения увеличиваются, что ведет к более скорому «полному обнищанию» Земли, но в течение гонки среди других стран мы должны занимать одно из лидирующих мест. Что же в итоге? Мы лидеры, но наши месторождения все больше становятся нерентабельными, все больше денег уходит на то, чтобы сделать ремонт в скважине. Именно поэтому данная отрасль хоть и имеет какой-то вес на данный момент, через определенный промежуток времени все равно нефть и газ иссякнут и в таком случае нам придется искать новые пути получения энергии, до тех пор, пока нефть снова не возродится.На сегодняшний день Россия обладает 35% от мировых запасов природного газа, что составляет более 48 трлн.м3. Основные районы залегания природного газа в России:

1. Западно-сибирская нефтегазоносная провинция;

2. Волго-Уральская нефтегазоносная провинция;

3. Месторождения Сахалина и Дальнего Востока.

Особенно по запасам природного газа выделяется Западная Сибирь (Уренгойское, Ямбургское, Заполярное, Медвежье). Промышленные запасы здесь достигают 14 трлн.м3. Особо важное значение сейчас приобретают Ямальские газоконденсатные месторождения (Бованенковское, Крузенштернское, Харасавейское и другие). На их основе идёт осуществление проекта "Ямал-Европа".

Добыча природного газа отличается высокой концентрацией и ориентирована на районы с наиболее крупными и выгодными по эксплуатации месторождениями. Только пять месторождений - Уренгойское, Ямбургское, Заполярное, Медвежье и Оренбургское - содержат половину всех промышленных запасов России.

В 2006 году в России было добыто 607.3 млрд. м3, причем 570.6 млрд. м3 (более 90 %) было добыто РАО "Газпром". РАО "Газпром" - владелец месторождений с общими запасами около 48 трлн.м3 и является крупнейшей компанией в мире как по запасам, так и по добыче природного газа. Для сравнения - запасы крупнейших компаний мира по оценке на 1996г. (млрд. м3).

По мнению российских экономистов, РАО "Газпром" - единственная в России транснациональная компания, имеющая стабильный выход на мировой рынок. В России из газа Газпрома" получают 40 % электроэнергии, на предприятиях "Газпрома" занято 320 тысяч рабочих (вместе с семьями более 1 млн. человек). Очевидно, что газовый гигант такого уровня оказывает сильнейшее влияние на структуру бюджетных рублевых и валютных доходов России и является мощным политическим аргументом во внешнеполитических отношениях с другими странами.

Основными проблемами нефтегазовой отрасли, как и всей промышленности России, являются проблемы финансирования и кризиса неплатежей.

Что касается перспектив развития отрасли, то здесь дела обстоят лучше. В начале мая 1995 года президент Российской Федерации подписал указ № 472 “Об основных направлениях энергетической политики и структурной перестройке топливно-энергетического комплекса РФ на период до 2010 года”, где основной упор делается на учет интересов регионов. Хотя Россия никогда не превратится (и не должна превращаться) в Саудовскую Аравию, создавшую у себя высокий уровень жизни за счет извлечения топливно-энергетических ресурсов из недр и их экспорта, ТЭК все же способен дать инвестиционный прилив. Это пока единственный сектор, куда интенсивнее идут инвестиции из-за рубежа”. Программа “Топливо и энергия - 2” (разработана на 1996-2006 годы) должна стать главной технической задачей энергетической политики - увеличение доли природного газа в топливном балансе, повышение глубины переработки нефти и т.д.

Природный газ был и остаётся важным продуктом экспорта в российской внешней торговле. В 1994 году из России в дальнее зарубежье было экспортировано 109.03 млрд. м3 (113.6 % к 1993 году). “Газпром” намерен в ближайшие 2 года увеличить поставки природного газа на Балканы с 21 до 36 млрд. м3 в год, в Турцию - в 2 раза, начать - в Грецию и Македонию. На заметный рост газопотребления рассчитывают Болгария, Румыния и страны экс-Югославии. В последнее время реализуется проект “Ямал-Европа”, открывающий возможность экспорта российского газа в обход украинского экспортного коридора. Следует отметить, что российский газ покрывает треть потребностей такой крупной европейской страны, как Франция. Что касается ближнего зарубежья, то в 2006 году из России в республики СНГ было экспортировано 85 млрд. м3 природного газа, в том числе в Белоруссию - 16.2 млрд. м3, в Молдавию - 3.1 млрд. м3, в Казахстан - 1.2 млрд. м3, Эстонию - 0.4 млрд. м3.

1.2.2 Структура нефтяной отрасли России

На сегодняшний день одна из основных проблем отрасли - проблема сокращения разведанных запасов нефти и все повышающийся процент выработки имеющихся месторождений. Эта проблема возникла из-за недостаточного финансирования геологоразведки, в результате чего сейчас разведка новых месторождений частично приостановлена. Потенциально, по прогнозам экспертов, геологоразведка может давать Российской Федерации прирост запасов от 700 млн. до 1 млрд. т в год, что перекрывает их расход вследствие добычи (в 2006 году было добыто около 300 млн. т). По разведанным запасам нефти в 1992 году Россия занимала второе место в мире вслед за Саудовской Аравией, на территории которой сосредоточена треть мировых запасов. Запасы России на 1995 год составляли 20,2 млрд. тонн нефти.

Если учесть низкую степень подтверждаемости прогнозных запасов и еще большую долю месторождений с высокими издержками освоения (из всех запасов нефти только 55% имеют высокую продуктивность), то общую обеспеченность России нефтяными ресурсами нельзя назвать безоблачной.

Даже в Западной Сибири, где предполагается основной прирост запасов, около 40% этого прироста будет приходиться на долю низкопродуктивных месторождения с дебитом новых скважин менее 10 т в сутки, что в настоящее время является пределом рентабельности для данного региона.

Поэтому в целом нынешнее состояние нефтяной промышленности России характеризуется сокращением объемов прироста промышленных запасов нефти, снижением качества и темпов их ввода; сокращение объемов разведочного и эксплуатационного бурения и увеличением количества бездействующих скважин; отсутствием сколь-либо значительного резерва крупных месторождений; необходимостью вовлечения в промышленную эксплуатацию месторождений; расположенных в необустроенных и труднодоступных районах; прогрессирующим техническим и технологическим отставанием отрасли; недостаточным вниманием к вопросам социального развития и экологии.

Специалисты выделяют несколько причин такого тяжелого экономического положения отрасли:

Крупные и высокодебитные месторождения эксплуатируемого фонда, составляющие основу ресурсной базы, в значительной степени выработаны;

Резко ухудшились по своим кондициям и вновь приращиваемые запасы. За последнее время практически не открыто ни одного крупного и высокопродуктивного месторождения;

Сократилось финансирование геологоразведочных работ. Так, в Западной Сибири, где степень освоения прогнозных ресурсов составляет около 35 процентов, финансирование геологических работ начиная еще с 1989 года сократилось на 30 процентов. На столько же уменьшились объемы разведочного бурения;

Остро не хватает высокопроизводительной техники и оборудования для добычи и бурения. Основная часть технических средств имеет износ более 50 процентов, только 14 процентов машин и оборудования соответствует мировым стандартам, А с распадом СССР усугубилось положение с поставками нефтепромыслового оборудования из стран СНГ.

Низкие внутренние цены на нефть не обеспечивают самофинансирования нефтедобывающих предприятий (эта ситуация сохраняется и сегодня после серии повышений, а затем и падений цен на нефть на мировом и внутреннем рынках). В итоге произошло серьезное ухудшение материально - технического и финансового обеспечения отрасли;

Нехватка эффективного и экологичного оборудования с особой остротой создает в отрасли проблему загрязнения окружающей среды. На решение этой проблемы отвлекаются значительные материальные и финансовые ресурсы, которые не участвуют непосредственно в увеличении добычи нефти;

До сих пор не определен единообразный собственник месторождений нефти и газа, с которым следует иметь дело отечественным и зарубежным организациям, а также частным лицам;

Задолженность республик за поставленную нефть и кризис неплатежей.

Итак, упадок нефтедобывающей промышленности обусловлен наличием комплекса взаимосвязанных причин. Выход из настоящего положения затруднен глобальным характером стоящих проблем, поэтому если продолжится экономический кризис в стране и усилится процесс политического раздробления в бывшем Советском Союзе, то добыча нефти, по всей вероятности, будет и впредь сокращаться.

В нефтяной отрасли, как и в газовой, очень остра проблема иностранных инвестиций. Надо отметить, что поток инвестиций в нашу страну из-за рубежа никогда за годы реформ не был большим, по сравнению с тем же Китаем и другими странами бывшего социалистического лагеря. И хотя большая часть этих инвестиций приходится именно на энергоресурсодобывающий сектор экономики, этих денег и этого количества совместных проектов явно недостаточно для скорого выхода отрасли из кризиса. Причины малого потока инвестиций - прежде всего в нестабильности экономической и политической ситуации в России, а в нефтяной отрасли еще и отсутствие ярко выраженного лидера среди компаний.

С другой стороны, сами российские компании начали осуществлять проекты на территории других стран (прикаспийская нефть, газоконденсат Казахстана, нефть Ирака и др). И то, что эти проекты не закрываются даже в связи с последним общим кризисом в стране, безусловно может только порадовать.

Есть и другие резервы увеличения добычи нефти и стабилизации нефтяной промышленности. Два пути есть у самого государства: это повышение цен на нефть на внутреннем рынке и совершенствование системы налогообложения нефтедобывающих предприятий. Сами предприятия тоже имеют резервы: это техническое переоснащение, извлечение нефти из месторождений с малыми запасами нефти (правда, это возможно лишь при повышении цен на нефть на внутреннем и/или внешнем рынках), повышение уровня нефтепереработки и продажа предварительно подготовленной нефти и нефтепродуктов.

Наконец, коснемся структур, занимающихся нефтедобычей в Тюменской области - основном нефтедобывающем регионе России. На сегодняшний день почти 80 процентов добычи в области обеспечивается шестью управлениями (Юганскнефтегаз, Сургутнефтегаз, Нижневартовскнефтегаз, Ноябрьскнефтегаз, Когалымнефтегаз, Лангепаснефтегаз). Однако в недалеком времени абсолютные объемы добычи сократятся, по прогнозам экспертов, в Нижневартовске на 60%, в Юганске на 45%. Сегодня среди этих предприятий основного нефтяного района России мы наблюдаем сложную систему взаимодействия практически независимых управлений, несогласованно определяющих свою политику. Среди них нет признанного лидера, не существует и настоящей конкурентной борьбы. Такая разобщенность создает немало проблем, но интеграция откладывается на неопределенную перспективу из-за большой динамичности отрасли: снижение добычи одних предприятий и увеличение добычи других, а также борьбы за наибольшее влияние в регионе между ЛУКойлом, ЮКОСом, Сибнефтью.

На мой взгляд, в регионе и в целом в отрасли не хватает централизации управления всеми нефтедобывающими компаниями, так как по крайней мере в нефтяной и газовой отраслях при разработке больших месторождений централизованное управление доказало свою эффективность, так как нет деления месторождений, добычи ресурсов «у соседа», несогласованности проведения мероприятий по поддержанию добычи нефти и разведке новых запасов.

Похожие статьи