Налоги и сборы СССР

2.1. Налоговая система СССР с 1965 по 1985 гг

Бюджетное устройство страны регулировалось Законом о бюджетных правах Союза ССР и союзных республик от 30 октября 1959 г. Союзный бюджет являлся ведущим звеном бюджетной системы страны, он обеспечивал необходимыми денежными средствами финансирование имеющих общесоюзное значение мероприятий в области экономического и социального развития, обороны страны, содержания центральных органов государственной власти и управления посредством союзного бюджета перераспределялась часть общегосударственных финансовых ресурсов между отраслями народного хозяйства, внутри этих отраслей и между союзными республиками в целях планомерного, пропорционального их развития. Рассмотрим, какие виды налогов входили в доходы бюджетов и охарактеризуем некоторые из них.

В доходы союзного бюджета поступали следующие общесоюзные государственные налоги и доходы:

Налог с оборота предприятий и хозяйственных организаций. В него не входила та часть, которая передавалась в государственные бюджеты союзных республик. По каждому отраслевому объединению устанавливалась единая ставка налога в процентах к плановому обороту;

Платежи из прибыли государственных предприятий и хозяйственных организаций союзного подчинения;

Подоходный налог с кооперативных и других общественных организаций, включавший в себя подоходный налог с колхозов и подоходный налог с потребительской кооперации и хозяйственных органов общественных организаций. Он представлял собой прямой налог, взимавшийся в виде части прибыли предприятий и хозяйственных органов потребительской кооперации и общественных организаций;

Подоходный налог с населения, кроме части, передаваемой в государственные бюджеты республик. Он делился на подоходный налог с рабочих и служащих, занятых на социалистических предприятиях, в учреждениях, организациях, а также с лиц, работающих не по найму, и сельскохозяйственный налог;

Доходы от внешней торговли Толкушкин А. В. История налогов в России: учеб. пособие / А. В Толкушкин - М.: Юристъ, 2001. С. 263.

В бюджеты союзных республик поступали следующие доходы

Платежи из прибыли государственных предприятий и хозяйственных организаций республиканского и местного подчинения;

Подоходный налог с колхозов;

Подоходный налог с кооперативных и других общественных организаций, уплачиваемый их республиканскими и местными органами и подчиненными им предприятиями им предприятиями и организациями;

Сельскохозяйственный налог;

Отчисления от подоходного налога с населения в размере 50%;

Отчисления от поступлений по реализации государственных внутренних выигрышных займов в размере 50%;

Государственная пошлина;

Налог с доходов от демонстрации кинофильмов. Ставки этого налога дифференцировались в зависимости от местонахождения плательщика: в городах и поселках городского типа - 55%, в сельских местностях - 10%;

Местные налоги Там же. С. 265. ;

В местные бюджеты поступали:

Платежи из прибыли предприятий, хозяйственных организаций местного подчинения;

Налог с доходов от демонстрации кинофильмов;

Государственная пошлина;

Налог с владельцев строений. Он взимался со всех, кто владел какими-либо строениями в размере 0,5% стоимости строений за строения жилищного фонда кооперативных предприятий, учреждений, организаций и иностранных юридических лиц и 1% стоимости строений за остальные строения;

Земельный налог. Налог взимался с кооперативных предприятий, учреждений и организаций, а также с граждан СССР, иностранных юридических и физических лиц и лиц без гражданства по выделенным им в установленном порядке земельным участкам. Исчисление налога производилось с квадратного метра земельной площади;

Налог с владельцев транспортных средств. Налог взимался с граждан СССР, иностранных юридических и физических лиц, лиц без гражданства за принадлежащие им автомобили, мотоциклы, мотосани, моторные лодки. Ставки налога были установлены в копейках с каждой лошадиной силы или киловатта мощности в зависимости от вида транспортного средства и административного значения местности, в которой проживает его владелец Толкушкин А. В. История налогов в России: учеб. пособие / А. В Толкушкин - М.: Юристъ, 2001. С. 266. .

Кроме налоговых платежей в Советском Союзе в период с 1965г. по 1985г. существовали пошлины и сборы.

Пошлина представляет собой плату, взимаемую учреждениями за определенные действия или услуги, оказываемые отдельным физическим и юридическим лицам.

В 1979г. была изменена система взимания государственной пошлины, было установлено два вида пошлины: простая, которая взималась в твердых ставках, и пропорциональная, взимаемая в проценте от суммы договора, иска и др. уплата пошлины производилась специальными пошлинными марками, наличными деньгами путем их взноса в кредитные учреждения либо путем перечисления со счета налогоплательщика в кредитном учреждении. Таможенные пошлины в СССР применялись при ввозе товаров из капиталистических стран. Ввозные пошлины взимались с предметов личного потребления, поступавших в международных почтовых отправлениях в адрес отдельных лиц, проживавших в СССР, или ввозимых лицами, прибывавшими в СССР. Вывозные пошлины применялись лишь к предметам произведений искусства и старины, вывозившихся по особому разрешению Министерства культуры СССР. Транзитные пошлины взимались при переходе иностранного груза через границу данной страны, следующего через ее территорию для потребления в третьей стране. С 1968г. была установлена патентная пошлина за подачу заявки на промышленный образец, заявлений на регистрацию товарного знака и о продлении срока действия свидетельства на товарный знак.

Сборы в СССР представляли собой обязательные платежи предприятий, организаций, учреждений и отдельных лиц за услуги, оказываемые им государственными органами.

Портовые сборы в стране взимались со всех судов, посещавших советские порты. Внешнеторговые сборы представляли собой денежные сборы, взимаемые правомочными государственными органами сверх внешнеторговых пошлин при экспортно-импортных сделках и транзитных перевозках. Сбор за государственную проверку мер и измерительных приборов взимался за проверку вновь изготовленных, отремонтированных или находившихся в эксплуатации мер и измерительных приборов, подлежащих обязательной государственной проверке и клеймлению органами Государственного комитета СССР по стандартам. Сборы, взимаемые Государственной автомобильной инспекцией подразделялись на сборы за технический осмотр транспортных средств, сборы за выдачу номерных знаков и технических паспортов, сбор за прием экзамена по правилам движения и навыкам вождения. Разовый сбор на колхозных рынках взимался в виде платы за право торговли на рынках и других отведенных для этих целей местах. Рыболовный сбор взимался за осуществление промысловой добычи рыбы, морского зверя, морепродуктов, уплачивался с доходов от их продажи в счет установленного плана государственными и кооперативным предприятиям, организациям. Консульские сборы представляли собой плату, взимаемую с граждан, учреждений и организаций за официальные действия, выполняемые по их просьбе консульствами и другими органами Министерства иностранных дел, по тарифам, устанавливаемым в соответствии с внутренним законодательством страны, назначающей консула Толкушкин А. В. История налогов в России: учеб. пособие / А. В Толкушкин - М.: Юристъ, 2001. С. 279-282. .

Помимо отчислений из прибыли предприятий и организаций, налогов, взимавшихся с физических и юридических лиц, пошлин и сборов в бюджет поступали также платежи за использование различного рода ресурсов. Такими платежами являлись лесной доход - платеж в государственный бюджет за лесные пользования, установленный в целях рациональной эксплуатации и воспроизводства лесных ресурсов; плата за воду - один из видов платежей за пользование природными ресурсами, а именно за рациональное использование воды, забираемой из водохозяйственных систем; плата за разработку и добычу торфа на топливо - платеж предприятий, организаций за разработку торфяных залежей Там же. С. 282 - 284. .

В СССР существовала система самообложения. Она представляла собой форму добровольного участия граждан денежными средствами либо безвозмездным трудом в мероприятиях местного характера по социально-культурному строительству и благоустройству. Право вводить и определять порядок самообложения было предоставлено союзным республикам Указом Президиума ВС СССР от 5 марта 1983 г.

Таким образом, предпринимались попытки усовершенствовать налоговую систему путём внедрения рыночных элементов в экономику, но на практике сделать этого не удалось, так как в СССР продолжала господствовать административно-командная система. В сельском хозяйстве реформирование не было успешным. По мнению Петуховой Н.Е., «позитивной оценки заслуживает возобновление курса на постепенное сокращение налогов с населения» Петухова Н. Е. История налогообложения в России IX-XX вв: учеб. пособие / Н. Е. Петухова -М.: Вузовский учебник, 2008. С.373. .

Анализ становления бюджетной системы России

В первые месяцы после Октябрьской революции 1917г. вследствие развала органов государственного и местного управления, саботажа чиновников и банков поступление налогов в бюджетную систему практически прекратилось...

Бюджетная система Российской Федерации и ее развитие

В первые месяцы после Октябрьской революции 1917 г. вследствие развала органов государственного и местного управ-ления, саботажа чиновников и банков поступление налогов в бюджетную систему практически прекратилось...

Бюджетная система РФ и ее эволюция

В первые месяцы после Октябрьской революции 1917 г. вследствие развала органов государственного и местного управления, саботажа чиновников и банков поступление налогов в бюджетную систему практически прекратилось...

Государственный кредит РФ

Россия в современных условиях выступает одновременно и международным кредитором, и международным должником...

История развития бюджета и бюджетной системы в России

Начиная с 1960-х гг., система подоходного налогообложения граждан в значительной степени утратила свою роль в качестве инструмента изъятия доходов...

Налоговая политика в сфере управления государственным сектором экономики

До начала перестройки в условиях жестко централизованной системы управления и преобладания в экономике государственного сектора в СССР фактически отсутствовала налоговая система, хотя и существовали отдельные ее элементы...

Реформирование пенсионного фонда Российской Федерации

Экономическая сущность налогов и основы налогообложения

налог контроль система государство Оптимально построенная налоговая система должна с одной стороны обеспечивать финансовыми ресурсами потребности государства...

Экономическая теория налогообложения и налоговая политика государства

Этапы становления и развития бюджетной системы РФ

После окончания войны перед финансовой системой встали задачи, связанные с переводом народного хозяйства на мирные рельсы, его восстановлением и дальнейшим развитием. В декабре 1947 была проведена денежная реформа и отменена карточная система...

В результате революций 1917 г., февральской и октябрьской произошло изменение политической и государственной власти в России. С приходом к управлению страной партии большевиков начинается время военного коммунизма, которое характеризуется, в частности, отсутствием четкой налоговой системы. Характерными чертами деятельности советского правительства в финансовой сфере с 1917 по 1921 год являлись:

- 1) использование инструментов налоговой политики не в фискальных, а в социально-политических целях (о чем было открыто заявлено в Конституции РСФСР 1918 г.);

- 2) стремление перевести страну на натуральное обложение;

- 3) постепенная отмена существовавших ранее налогов.

Основным доходом молодого советского государства выступили эмиссия денег, контрибуции и продразверстка, поэтому первые советские налоги не имели большого фискального значения, а носили ярко выраженный характер классовой борьбы. Декретом СНК от 24 октября 1917 г. "О взимании прямых налогов" был установлен единый срок для уплаты ранее введенных налогов.

В то же время отменялись налоги, которые противоречили вновь изданным декретам или не устраивали власть по политическим или экономическим причинам. В связи с национализацией земель был отменен поземельный налог, а также земские и мирские сборы.

Одним из элементов налоговой политики советского государства в начальный его период является введение чрезвычайных революционных налогов. Так, Декретом о единовременном чрезвычайном десятимиллиардном революционном налоге, принятом Постановлением ВЦИК и СНК от 28 октября 1918 г., было произведено изъятие средств для нужд Красной Армии.

В 1918 г., для сельских хозяев был введен натуральный налог, который строился по принципу подоходного налога (взимался с излишков продуктов сверх потребности хозяйств и по прогрессивной системе в зависимости от количества десятин посева, численности скота в хозяйстве и с учетом количества едоков). Объектом обложения являлись посевные земельные участки всех видов и скот, имеющийся в хозяйстве. Были установлены необлагаемые минимумы. Ставки налога устанавливались в пудах ржи, но налогоплательщик мог вносить налог другими продуктами.

Декретом от 21 ноября 1918 г., была проведена реформа косвенного обложения, по которой продукты, произведенные на национализированных и взятых на учет фабриках, сдавались на основании плана использования главному управлению продуктовые распределения Наркомпрода. К ценам, устанавливаемым самим государством в лице так называемого "комитета цен", прибавлялись начисления в пользу государства, которым подлежало большинство продуктов. Система просуществовала немногим более года и была отменена Декретом от 17 января 1920 г., поскольку реальные поступления от начислений в бюджет за первое полугодие 1919 г., оказались меньше запланированных более чем в 27 раз.

В результате проводимой финансовой политики к началу 1921 г., страна была почти полностью переведена на натуральное обложение, огромная эмиссия привела к обесцениванию рубля, а следовательно, обесцениванию налогов. Циркуляром НКФ от 9 февраля 1921 г., взимание всех общегосударственных и местных налогов было приостановлено.

С переходом весной 1921 г., к новой экономической политике появилась необходимость возврата к еще недавно отмененным приемам финансовой политики.

Налоговая система России 1920-х гг., была во многом идентична дореволюционной налоговой системе. Советским правительством предполагалось, что:

- 1) восстановление денежных налогов создаст спрос на деньги, увеличит значение денег в хозяйстве;

- 2) денежные налоги будут нести определенную социально-воспитательную роль (заставят население использовать более совершенные приемы труда и отчуждать некоторую часть своих доходов на нужды государства).

В период новой экономической политики наиболее четко просматривается роль налоговой политики в общей экономической политике страны, когда наряду с использованием других механизмов налоговая политика позволила в короткие сроки коренным образом изменить положение в сельском хозяйстве и в экономике страны в целом. Наряду с введением большого количества ставок в отношении крестьянства и коллективных хозяйств при взимании сельскохозяйственного налога широко принималась система специальных фондов финансирования сельскохозяйственных товаропроизводителей. Говоря о развитии сельскохозяйственного налога, следует отметить, что первоначально он складывался как налог, основанный на поземельном принципе, в дальнейшем с каждым годом он формировался как поземельно поимущественный налог.

Возродив частную торговлю и промышленность и восстановив тем самым объекты обложения, правительство, несмотря на возражение, что введение налогов приведет к расширению бюрократического аппарата, приступило к формированию механизма обложения дополнительного дохода граждан.

Признавая принцип концентрации обложения как более желательный в дальнейшем, руководство страны на первом этапе пошло по пути создания достаточно разветвленной налоговой системы, постепенно отсекая те налоги, непригодность которых выявлялась в процессе развития.

К концу 1922 г., ее построение принципиально было закончено. Из действовавших на тот момент двадцати налогов (кроме продналога) пять были прямыми и четырнадцать - косвенными. В 1928 г., налоговая система состояла в основном из семи прямых и семнадцати косвенных налогов. Таким образом, 1922 г., можно назвать годом фактического формирования налоговой системы России.

Начиная с 1930-х гг., роль и значение налогов в СССР резко уменьшаются, налоги выполняют не свойственные им функции. Налоги используются как орудие политической борьбы с кулаками и частными сельхозпроизводителями. В 1930-1932 гг., в СССР была проведена кардинальная налоговая реформа (постановление ЦИК и СНК СССР от 2 сентября 1930 г.), в результате которой была полностью упразднена система акцизов, а все налоговые платежи предприятий (около 60) были унифицированы в двух основных платежах - налоге с оборота и отчислениях от прибыли. Были объединены некоторые налоги с населения и значительное их число отменено. Вся прибыль промышленных и торговых предприятий, за исключением нормативных отчислений на формирование фондов, изымалась в доход государства. Таким образом, доход государства формировался не за счет налогов, а за счет прямых изъятий валового национального продукта, производимых на основе государственной монополии.

Плательщиками налога с оборота были государственные производственные объединения, предприятия, организации, предприятия общественных и кооперативных (кроме колхозов) организаций (фабрики, заводы, фирмы, оптово-сбытовые организации, специализированные оптовые организации министерства торговли союзных республик, предприятия и организации потребительской кооперации и др.), действовавшие на основе хозрасчета, имевшие самостоятельный баланс и расчетный счет в Госбанке СССР. Налогом с оборота в СССР облагалась выручка от реализации по розничным или оптовым ценам промышленности (с налогом с оборота) товаров собственного производства или собственной закупки всем покупателям, а также при отпуске по указанным ценам отдельных товаров (растительное масло, дрожжи, ферментированный табак, ткани, вата и др.) внутри объединения, предприятия. Не включалась в облагаемый оборот выручка:

- - от реализации товаров, по которым не установлено обложение налогом с оборота (мясомолочные товары, овощи, картофель, фрукты и др.);

- - при отпуске товаров в установленном порядке по оптовым ценам предприятий (без налога с оборота) для экспорта внешнеторговым организациям и т. д.

К налогам, дополнительно введенным налоговой реформой, относился налог с совхозов. Налог с совхозов исчислялся по валовому доходу (т. е., обороту) от продажи сельскохозяйственной продукции на сторону, сдачи ее своему объединению, тресту, а также в свои торговые и промышленные предприятия, от отпуска этой продукции своим рабочим и служащим. Была установлена единая ставка налога в размере 1% валового дохода. Налог с совхозов, взимавшийся в совокупности с налогом с оборота, нарушал принцип однократности обложения товара: продукция, переданная в торговые предприятия совхоза (или в объединение) и уже обложенная налогом с совхозов по этой передаче, вторично облагалась налогом с оборота при реализации ее торговым предприятием (объединением).

С началом Великой Отечественной войны был введен военный налог (отменен в 1946 г.) Поступление в бюджет этого налога составило весьма значительную сумму - 72 млрд., кроме того, 21 ноября 1941 г.

Указом Президиума Верховного Совета СССР с целью мобилизации дополнительных средств для оказания помощи многодетным матерям был введен налог на холостяков, одиноких и малосемейных граждан.

Основным налоговым платежом послевоенного периода выступал налог с оборота, своего рода акциз на товары народного потребления - хрусталь, мебель, кофе, автомобили, спиртное и т. д.

Также в годы войны была установлена 100% надбавка к подоходному и сельскохозяйственному налогам, в связи с ростом цен на колхозном рынке.

Были широко распространены добровольные взносы - сборы населения в Фонд Обороны и Фонд Красной Армии.

В 1945 г. - налоговые агенты были освобождены от ведения лицевых счетов плательщиков в связи с организацией централизованной системы бухгалтерского учета.

В течение послевоенных лет система налоговых платежей в СССР продолжала развиваться под преобладающим влиянием государственного монополизма в сфере распределительных отношений.

Основными налоговыми платежами являлись:

- - налоги с населения - подоходный налог, сельскохозяйственный налог, налог на холостяков, одиноких и малосемейных граждан;

- - налоги с предприятий - налог с оборота и платежи из прибыли с государственных предприятий, подоходный налог с предприятий и хозяйственных органов кооперативных и общественных организаций.

В целом происходило последовательное упрощение системы налогов, налоговые платежи все более теряли характер многофункционального экономического инструмента и трансформировались в нормативные отчисления. Неоднократно поднимался вопрос от отмене налоговой системы как таковой.

В третьей Программе КПСС, принятой на XXII съезде КПСС 31 октября 1961 г., предполагалась полная отмена налоговых платежей с населения. В середине 1960-х гг. в СССР планировалось осуществление коренной хозяйственной реформы, направленной на повышение эффективности и прибыльности налоговой системы. В сфере налогообложения к важнейшим мероприятиям по реформированию хозяйственного механизма следует отнести: изменение порядка распределения прибыли государственных предприятий, введение платы за фонды, фиксированных (рентных) платежей, реформирование системы подоходного обложения колхозов. Фактически неизменной оставалась система взимания налога с оборота.

В 1960-е гг. в СССР был введен еще ряд налогов.

Постановлением ЦК КПСС и СМ СССР от 4 октября 1965 г., в целях повышения заинтересованности предприятия в лучшем использовании производственных основных фондов и оборотных средств был введен налог "Плата за фонды". Он представлял собой форму распределения прибыли, которая являлась одним из первоочередных платежей из прибыли в госбюджет СССР. Подоходный налог с колхозников был установлен в соответствии с Указом Президиума ВС СССР от 10 апреля 1965 г.

Подоходный налог с колхозников зачислялся в доходы государственных бюджетов союзных республик и служил регулирующим доходом главным образом районных и сельских бюджетов. Плательщиками выступали колхозники, имевшие доходы от сельского хозяйства.

Фиксированные (рентные) платежи были установлены с 1967 г.

Эти платежи представляли собой форму изъятия в доход государства части прибыли объединений, предприятий, получение которой было обусловлено факторами, не зависящими от деятельности предприятия.

К началу реформ середины 1980-х гг., более чем 90% государственного бюджета Советского Союза, как и его отдельных республик, формировалось за счет поступлений от народного хозяйства. Налоги с населения (прямые) занимали незначительный удельный вес, примерно 7-8% всех поступлений в бюджет.

Эпоха перестройки и постепенный переход на новые условия хозяйствования с середины 80-х гг., объективно вызвали возрождение отечественного налогообложения. В 1986 г., полностью разрешается индивидуальная трудовая деятельность граждан. Поэтому в соответствии с положениями Закона СССР от 28 июня 1987 г., N 7284-XI "О государственном предприятии" устанавливается плата за патент на право занятия индивидуальной трудовой деятельностью. За выдачу регистрационного удостоверения и патента взималась государственная пошлина. Доходы от занятия индивидуальной трудовой деятельностью облагались налогами, размер которых определялся в зависимости от их суммы и с учетом общественных интересов. Граждане, имевшие патенты на право занятия индивидуальной трудовой деятельностью, освобождались от уплаты подоходного налога с доходов от занятия данным видом деятельности.

С принятием Закона СССР "О государственном предприятии" начинается реформа системы обязательных платежей государственных предприятий в бюджет.

Устанавливается налог с владельцев транспортных средств. 14 июня 1990 г., введен Закон СССР N 1560-I "О налогах с предприятий, объединений и организаций" (с изм. и доп. от 10 июля 1991 г.) (в настоящее время прекратил действие), который установил обязанность предприятий, объединений и организаций уплачивать общесоюзные налоги: налог на прибыль, налог с оборота, налог на экспорт и импорт.

Вносятся изменения в законодательство, устанавливающее порядок налогообложения граждан. В соответствии с Законом СССР от 23 апреля 1990 г. "О подоходном налоге с граждан СССР, иностранных граждан и лиц без гражданства" (утратил силу) устанавливаются самостоятельные режимы налогообложения доходов граждан от ведения крестьянского хозяйства и доходов от индивидуальной трудовой деятельности.

Уже в конце 1980-х гг., предпринимается серьезная попытка повысить налоговые ставки на прибыль кооперативов. 14 июля 1990 г., был принят Закон СССР N 1560-I "О налогах с предприятий, объединений и организаций" (прекратил действие) - первый унифицированный нормативный акт, урегулировавший многие налоговые правоотношения в стране.

Августовские события 1991 г., ускорили процесс формирования политически самостоятельного государства с самостоятельной системой налогообложения.

Именно в этот период была осуществлена широкомасштабная комплексная налоговая реформа, были подготовлены и приняты основополагающие налоговые законы: Закон РФ от 27 декабря 1991 г. - "Об основах налоговой системы в Российской Федерации" (в настоящее время утратил силу), Закон РФ от 27 декабря 1991 г. - "О налоге на прибыль предприятий и организаций" (в ред. от 8 декабря 2003 г.), Закон РФ от 6 декабря 1991 г. - "О налоге на добавленную стоимость" (в настоящее время утратил силу), Закон РФ от 7 декабря 1991 г. - "О подоходном налоге с физических лиц" (прекратил действие). И хотя почти все перечисленные законы прекратили свое действие, все они послужили прочным фундаментом нынешней налоговой системы России.

4.88 /5 , 17 голос.

Налоги, обязательные платежи, взимаемые государством с юридических и физических лиц. Возникли с разделением общества на классы и появлением государства. Используются для финансирования его расходов. Социально-экономическая сущность налогов, их структура и роль определяются экономическим и политическим строем общества и вытекающими отсюда природой и функциями государства. «В налогах, — указывал К. Маркс, — воплощено экономически выраженное существование государства» .

В антагонистических общественно-экономических формациях налоги выступают как один из главных источников доходов эксплуататорского государства. Они основной тяжестью падают на трудящихся и выражают собой отношения их дополнительной эксплуатации. Уже в рабовладельческих и феодальных обществах действовала широкая система налоги, в основном в форме натуральных сборов (продовольствие, фураж, снаряжение для армии и флота и т. п.) ив виде личных повинностей (участие в походах и др.). С развитием товарно-денежных отношений налоги стали взиматься преимущественно в денежной форме и наибольшее развитие получили при капитализме, особенно в эпоху империализма. В условиях государственно-монополистического капитализма происходит стремительный рост налоги под влиянием милитаризации экономики, разбухания государственного аппарата, расширения государственного регулирования капиталистической экономики в интересах монополистического капитала. Доля национального дохода, мобилизуемая через налоги в бюджет, составляла в развитых капиталистических странах (конец 60-х гг. 20 в.): США 35%, Великобритании 45%, Франции 37%, ФРГ 38% и Японии 28%. За 1950-70 объёмы налоги в этих странах возросли в 3-6 раз и составляют до 70-80% доходов их государственных бюджетов.

В дореволюционной России основное место в системе налогообложения занимали косвенные налоги и среди них доход от винной монополии, составлявший 28,6% всех поступлений в бюджет в 1909-13. Крупные доходы приносили акцизы на сахар и др. предметы массового потребления. Значительно меньшую роль в бюджете играли прямые налоги. поземельный, промысловый и др. При их взимании большие льготы предоставлялись буржуазии и помещикам; тяжёлым бременем эти налоги ложились на широкие массы крестьянства. Характерной чертой налоговой системы в России было отсутствие подоходного налоговой, введению которого сопротивлялись буржуазия и помещики. Он был введён только с 1 января 1917 под давлением революционного движения.

Следует отметить, что в советские времена, начиная с 40-х годов в российской экономической литературе практически отсутствуют научные исследования, посвященные проблемам функциональной направленности налоговой политики. Из монографических работ, в которых исследуется развитие теории и практики налогообложения в России можно назвать только книгу Г.Л.Марьяхина «Очерки истории налогов с населения в СССР» (1964 года издания), охватывающую период от 1918 года до начала 60-х годов, и краткое описание развития налоговой системы в СССР в монографии «Налоги в механизме хозяйствования» .

1917 года открыта новая страница в экономических преобразованиях России. Существует утверждение, что после Октябрьской революции «закончилась эпоха совершенствования налогообложения» .

Но это можно считать по меньшей мере некорректным по той простой причине, что 30. 11. 1920 года выходит проект постановления СНК о прямых налогах и записка В. И. Ленина председателю Комиссии об отмене денежных налогов С. Е. Чуцкаеву. В этом же году издается работа В. И. Ленина «О замене продразверстки продналогом». Другой вопрос, что эти документы дали государству и какой ценой.

Ошибочным этот тезис является еще и потому, что молодая Советская республика постоянно изменяла систему налогообложения.

Так, в 1921 г. введен промысловый налог на обороты частных промышленных и торговых предприятий вводятся акцизы на спирт, вино, пиво, спички, табачные изделия, гильзы и др. товары;

в 1922 г. вводится подоходно-поимущественный налог (на зажиточных людей), налог с грузов, перевозимых ж/д и водным транспортом, налог со строений, рента с городских земель и т. д.;

в 1923 г. введен подоходный налог со ставкой 10%, а затем 20% от прибыли предприятий;

в 1930 г. выходит в свет постановление ЦИК и СНК от 2. 09. 1930 г. «О налоговой реформе»;

в 1931 г. принимается еще ряд постановлений, корректирующих ход налоговой реформы;

в 1936 г. была преобразована система платежей гос. предприятий и колхозно-кооперативного сектора, после чего начаты изменения налогов с населения. Подоходный налог вобрал в себя ряд мелких налогов, а часть налогов была отменена.

Во время Великой Отечественной войны 1941 года введен военный налог, отмененный в 1946 г.

21. 11. 1946 г. введен налог на холостяков для поддержки одиноких матерей – это эхо прошедшей войны.

Прежде всего, отметим, что

в СССР платежи в бюджет налоговой системой по сути не являлись. Единственным платежом, более или менее напоминавшим налог, был подоходный налог. Но и его в общем-то можно было не взимать. Ведь все советские граждане были государственными служащими, и можно было просто недоплачивать соответствующую сумму заработной платы.

Все остальные обязательные платежи не обладали характерными свойствами налогов. Налогообложение предприятий осуществлялось, как правило, с помощью двух инструментов – налога с оборота и перечисления в бюджет свободного остатка прибыли. Налог с оборота был по сути не налогом, а скорее неким механизмом регулирования цен и представлял собой определенную часть цены, индивидуально установленную для каждого товара. Соответственно, единой ставки не было, а было огромное количество этих надбавок. Что касается второго инструмента – перечисления свободного остатка прибыли, то он действовал следующим образом: у предприятия по итогам года забирали все, что осталось после оплаты всех необходимых с точки зрения государства расходов и перечисления налога с оборота и ряда других платежей.

Следует отметить, что при социализме налоги являются одним из средств планового распределения и перераспределения части национального дохода в интересах коммунистического строительства. Социалистическая собственность на средства производства позволяет государству осуществлять прямое распределение национального дохода и за счёт поступлений от социалистического хозяйства обеспечивать подавляющую часть доходов государственного бюджета. В конце 60-х гг. этот источник составлял в доходах государственного бюджета СССР свыше 90%, ПНР около 85%, ЧССР около 90%. Налоги с населения занимают незначительный удельный вес в доходах государственного бюджета. Так, в доходах государственного бюджета СССР 1973 они составляли около 8%. Характерной чертой налогов является их возвратность. Средства, мобилизуемые через налоги, используются на общественные нужды. В 1973 ассигнования только на социально-культурные нужды и науку превышали налоговые платежи населения более чем в 4 раза.

Налоговая политика социалистического государства проводится в соответствии с задачами, которые оно решает на различных этапах коммунистического строительства. После установления диктатуры пролетариата налоги использовались государством для подрыва экономической мощи буржуазии (например, чрезвычайные контрибуционные налоги). В переходный период система налогового обложения была направлена на ограничение и вытеснение капиталистических элементов города и деревни и укрепление союза рабочего класса с трудовым крестьянством. Льготное обложение середняцких хозяйств сочеталось с частичным и полным освобождением от налогов. бедняцких крестьянских хозяйств. Подоходный налог с рабочих и служащих взимался с небольшой прогрессией, при значительном необлагаемом минимуме и льготах для низкооплачиваемых групп населения. Налоги с предприятий представляли собой одну из форм косвенного регулирования их деятельности. Наряду с прямыми налогами и налоги с доходов и имущества взимались также и косвенные налоги, однако в отличие от акцизов при капитализме наиболее высокими ставками облагались не товары массового потребления, а предметы роскоши.

Налоговая реформа 1930 в СССР унифицировала налоговые и неналоговые платежи в государственный бюджет и заменила их для социалистических предприятий двумя формами изъятия средств в бюджет — налогом с оборота и отчислениями от прибыли. С победой социализма была перестроена и система налоги с населения. С ликвидацией капиталистических элементов такие налоги, как налоги на сверхприбыль и квартирный, были полностью отменены, а подоходный и с.-х. налоги были соответствующим образом перестроены. Удельный вес налоги с населения был резко снижен.

В 30-е годы в СССР возникает качественно новая экономическая ситуация. Налоговая система фактически перестает функционировать как самостоятельный экономический институт и трансформируется в один из элементов механизма централизованного планового регулирования экономики. Значение регулирующей функции постепенно снижается, а превалирующей в налоговой политике становится реализация фискальной функции в форме изъятия запланированной части доходов у государственных предприятий и населения с целью их последующего перераспределения через систему централизованного планового регулирования социалистической экономики.

В период Великой Отечественной войны 1941-45 доля налоги с населения в доходах государственный бюджета возросла. Наряду с перестройкой действующих государственных и местных налогов были введены военный налог и налог на холостяков, одиноких и малосемейных граждан СССР. Это дало возможность государству мобилизовать дополнительные средства для нужд обороны страны. В послевоенные годы происходило неуклонное снижение налоги с населения. Был полностью отменен военный налог (1946) и значительно снижены налоги на холостяков и с.-х. налоги.

21-й съезд КПСС (1959) принял решение о постепенной отмене налог с населения. Разработанный в соответствии с этим решением закон «Об отмене налогов с заработной платы рабочих и служащих» (май 1960) проводится в жизнь путём постепенного повышения необлагаемого минимума доходов и расширения налоговых льгот. В 1972 в ряде районов страны, где минимальная заработная плата рабочих и служащих производственных отраслей народного хозяйства повышена до 70 руб. в месяц, отменены налоги с заработков этого уровня и уменьшены в среднем более чем на 1/3 ставки налог с заработной платы до 90 руб. в месяц. Программа КПСС предусматривает полную отмену налог с населения.

В 60-е годы были призывы вообще отказаться от налогов и ввести систему платежей из прибыли, плату на фонд и нормируемые оборотные средства. Реформа экономики, в том числе и налоговой системы в 1965 г., руководимая А. Н. Косыгиным, не пошла на отмену налогов.

В 1970-е годы налоговая система сформировалась такой, какой мы имели ее к 1991 году — к моменту развала СССР.

В течение четырех послевоенных десятилетий система налоговых платежей в СССР продолжала развиваться под преобладающим влиянием государственного монополизма в сфере распределительных отношений.

Основными налоговыми платежами являлись:

Налоги с населения — подоходный налог, сельскохозяйственный налог, налог на холостяков, одиноких и малосемейных граждан;

Налоги с предприятий — налог с оборота и платежи из прибыли с государственных предприятий, подоходный налог с предприятий и хозяйственных органов кооперативных и общественных организаций.

В целом происходило последовательное упрощение системы налогов, налоговые платежи все более теряли характер многофункционального экономического инструмента и трансформировались в нормативные отчисления. Неоднократно поднимался вопрос от отмене налоговой системы как таковой.

Такое направление развития налоговой системы объясняется следующим:

1. В послевоенный период, начиная с 60-х годов, система подоходного налогообложения граждан в значительной степени утратила свою роль в качестве инструмента изъятия доходов, обеспечивающих рост капиталистического накопления. Ее роль в обеспечении принципа уравнительности в объемах доходов у различных категорий населения также постоянно сокращалась и к 60-м годам практически не была востребована. Таким образом система подоходного налогообложения полностью утратила возможность выполнять регулирующую функцию.

2. Развитие системы общественных фондов потребления монополизировало функцию обеспечения социальной стабильности в обществе, а подоходный налог ее практически полностью утратил.

3. Фискальная значимость подоходного обложения постоянно сокращалась и была сведена к минимуму. Ее заменила централизованная система нормирования оплаты труда, а через механизм отчислений от прибыли и из фонда оплаты труда осуществлялось практически доналоговое изъятие части заработной платы.

В течение послевоенного периода налоговая система СССР развивалась в качестве одного из инструментов механизма централизованного регулирования плановой экономики. Ее основной задачей стало привлечение в бюджет в запланированных объемах финансовых поступлений в виде отчислений от доходов хозяйственной деятельности государственных, кооперативных, общественных организаций и населения. Формы осуществления налоговых сборов в бюджет соответствовали общей схеме перераспределения ресурсов в условиях централизованного регулирования экономики, базирующейся преимущественно на государственной собственности на средства производства.

В этих условиях в СССР налоговые поступления в бюджет в максимальной степени складывались из вычетов от прибыли государственных предприятий и за счет централизованного механизма определения структуры розничных цен в стране. Основную часть этих поступлений составляли отчисления от прибыли и налог с оборота, исчисленный как разница между оптовой и розничной ценой и взимаемый преимущественно в отраслях, производящих товары народного потребления.

Доходы, получаемые бюджетом от населения в виде налога на заработную плату и подоходного налога, были весьма незначительны. Их совокупный объем уступал даже доходам бюджета в форме поступлений от таможенных и государственных пошлин. Основная величина фискальных изъятий взималась с населения через налог с оборота и систему отчислений от фонда заработной платы.

Налоговая система выполняла роль аккумулятора части валового внутреннего продукта (ВВП) и действовала как чисто фискальный механизм. Роль регуляторов развития производства, координации и стимулирования основных направлений его технической модернизации выполняли плановые и снабженческие государственные органы.

В рамках отечественной фискальной системы 80-х годов налоги по сути перестали выполнять регулирующую функцию, которая была заменена чисто административными методами снабжения и распределения материальных, трудовых и финансовых ресурсов. Между тем в ходе западных налоговых реформ этого периода был выработан механизм льготного налогообложения инвестиционной деятельности предприятий, позволявший осуществлять структурное и региональное регулирование развития производства сугубо экономическими методами.

Центральные органы управления сосредоточили в своих руках максимально возможную массу финансовых ресурсов. Последующее их перераспределение через расходную часть бюджета неизбежно приводило к переливу средств от эффективно работающих к низкорентабельным и убыточным предприятиям. Заинтересованность предприятий в максимизации прибыли отсутствовала. Следствием этого были низкая эффективность производства, нерациональный расход товарно-материальных ценностей, рост себестоимости продукции.

Таким образом, система налоговых отношений фактически стимулировала экстенсивные методы ведения хозяйства. Вследствие этого качество продукции отечественной промышленности существенно отставало от зарубежных аналогов, что делало ее неконкурентоспособной не только на внешнем, но и на внутреннем рынке. Нарастало отставание от развитых стран в области технологических процессов. В СССР господствующее место продолжали занимать трудоемкие энергозатратные механические технологии.

2. ГОСУДАРСТВЕННЫЙ БЮДЖЕТ СССР. ДОХОДЫ БЮДЖЕТА

СССР, используя административно – командную систему управления экономикой применяла планово- директивную финансовую политику. Основанная на государственной собственности, на средства производства, плановая система управления позволяла осуществлять прямое директивное руководство всеми сферами экономики и социальной жизни, в том числе и финансами. Цель финансовой политики в тех условиях – обеспечение максимальной концентрации финансовых ресурсов у государства (в первую очередь у центральных органов власти и управления) для их последующего перераспределения в соответствии с основными направлениями государственного плана.

Адекватно цели финансовой политики СССР строился и финансовый механизм. Основной задачей финансового механизма было создание инструментов, при помощи которых производиться изъятие всех неиспользуемых в соответствии с государственным планом финансовых ресурсов. Изъятие средств производилось у государственных предприятий, населения и органов местной власти.

Для государственных предприятий был создан механизм двухканального изъятия чистого дохода (с последующими незначительными изменениями). Чистый доход государственных предприятий изымался в бюджет вначале при помощи налога с оборота в отраслях, где за счет цен, установленных государством, создавался доход в повышенных размерах (легкая, пищевая промышленность). Затем при помощи индивидуальных отчислений от прибыли (взносов свободного остатка прибыли) изымались в бюджет все излишки прибыли, которые, по мнению государства, нельзя было использовать в рамках предприятий. При этом определялся предельный размер всех расходов предприятия за счет прибыли, то есть государство полностью регулировало весь финансовый механизм государственных предприятий. В отдельные годы у государственных предприятий изымалось до 80% чистого дохода.

Регулирование использования денежных доходов населения осуществлялось при помощи подоходного налога. Кроме того, часть средств изымалась путем размещения фактически принудительных государственных займов. Свободные средства населения, помещенные в систему сберегательных касс, также направлялись в бюджет в виде специального безоблигационного займа. Примерно такой же механизм изъятия доходов применялся для кооперативных предприятий.

Изъятие средств у местных органов власти обеспечивалось ограничением в установлении самостоятельных источников доходов местных бюджетов. Система местных доходов включала небольшие по объему доходы, удельный вес которых в бюджете не превышал 10-15% от общей суммы доходов. В связи с этим уровень доходов местных бюджетов полностью зависел от объема средств, выделяемых им из вышестоящих бюджетов в порядке бюджетного регулирования.

Расходы бюджетов определялись исходя из приоритетов, установленных государственным планом. Средства выделялись на затраты, как правило, без их увязки с возможным получаемым эффектом. В связи с этим значительные ресурсы использовались непроизводительно: на финансирование оборонных отраслей народного хозяйства, «долгостроя», военных расходов и т.п. В то же время покрытие расходов на социальные нужды осуществлялось остаточным методом по минимальным нормам, что отрицательно сказывалось на развитие отраслей социальной сферы.

Управления финансами осуществлялось из единого центра – Министерства финансов, которое занималось всеми вопросами использования финансового механизма в народном хозяйстве. Других управленческих органов в области финансов не существовало.

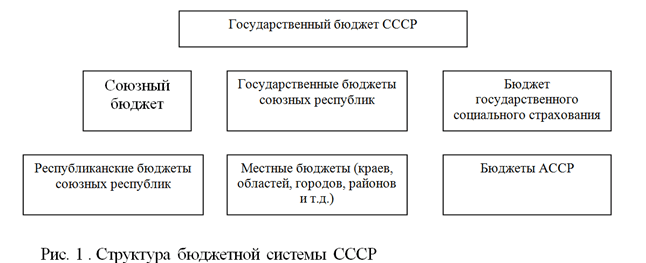

При СССР государственный бюджет играл роль главного инструмента управления финансами. Государственный бюджет СССР являлся центральным и ведущим звеном финансовой системы СССР. Он обеспечивал сбалансированность всех других финансовых планов, составляемых в народном хозяйстве СССР, и играл важную роль в формировании (и сбалансированности) денежно-кредитных планов и балансов кредитной системы.

Он состоял из союзного бюджета, государственных бюджетов бывших союзных республик и бюджета государственного социального страхования.

Ежегодно на основе заданий народнохозяйственного плана министерства финансов союзных республик и Министерство финансов СССР разрабатывали проекты соответствующих бюджетов, которые в конечном итоге сводились в единый государственный бюджет СССР. После его рассмотрения и утверждения Верховным Советом СССР он становился законом.

Выполнение Закона о бюджете являлось категорическим императивом для исполнительной власти. Контроль за исполнением бюджета служил основной задачей деятельности финансовых органов, а кассовое его исполнение входило в полную компетенцию Госбанка СССР. В 1966-1970 гг. через государственный бюджет распределилось 53% национального дохода, в 1971-1975 гг. -56.7%, 1976-1980 — 62,8% 1985г.-64,4%, в 1990 — 67,3%. Бюджет был тесным образом связан с финансовыми планами отраслей и предприятий и это было базовой информационной, аналитической и правовой основой контроля, за использованием не только бюджетных средств, но и всех финансовых ресурсов.

Принцип бюджетного устройства при СССР характеризовался: демократическим централизмом (заключался в органическом сочетании централизованного руководства всей бюджетной системой с предоставлением широких бюджетных прав республиканским и местным органам власти, в привлечении к бюджетной работе широких масс трудящихся) и единством бюджетной системы(выражался в том, что все многочисленные самостоятельные бюджеты объединялись в государственном бюджете СССР, составлялись и исполнялись в соответствии с общими директивами и общесоюзным законодательством. Это обеспечивало единый подход к мобилизации средств на всей территории страны и финансированию различных видов расходов).

Доходы государственного бюджета СССР по экономическому содержанию делились на две группы. Первую составляли поступления от социалистического хозяйства (платежи государственных -предприятий и организаций, а также кооперативных и общественных организаций). Ко второй группе доходов бюджета относились платежи населения, главным образом налоги.

Прибыль — главная хозрасчетная форма чистого дохода предприятия — распределялась между хозяйством и бюджетом в определенных пропорциях (в последние годы примерно 40 и 60% соответственно). Отчисления прибыли в бюджет осуществлялись предприятиями в виде платы за фонды; в виде фиксированных и рентных платежей и в виде отчислений от прибыли.

Таблица 1

Государственный бюджет (миллиардов рублей)

|

1985 |

1986 |

1987 |

1988 |

1989 |

1990 |

|

|

Доходы — всего |

372,6 |

371,6 |

378,4 |

378,9 |

401,9 |

471,8 |

|

в том числе: |

||||||

|

налог с оборота |

97,7 |

91,5 |

94,4 |

101,0 |

111,1 |

121,2 |

|

платежи государственных предприятий и организаций из прибыли (дохода) и другие платежи |

119,5 |

129,8 |

127,4 |

119,6 |

115,5 |

116,5 |

|

подоходный налог с кооперативных и общественных предприятий и органов |

||||||

|

В том числе: С колхозов |

||||||

|

с предприятий и организаций потребительской кооперации, с предприятий, общественных организаций и кооперативов по производству продукции и оказанию услуг |

||||||

|

государственные займы, реализуемые среди населения |

||||||

|

государственные налоги с населения |

30,0 |

31,2 |

32,5 |

35,9 |

41,7 |

48,4 |

|

в том числе: подоходный налог |

28,3 |

29,5 |

30,9 |

33,9 |

37,5 |

42,3 |

|

сельскохозяйственный налог |

||||||

|

налог на холостяков, одиноких и малосемейных граждан |

||||||

|

другие виды подоходного налога и плата за патент |

||||||

|

средства государственного социального страхования |

25,4 |

26,5 |

28,1 |

30,1 |

33,1 |

43,2 |

|

доходы от внешнеэкономической деятельности (таможенные доходы, доходы от экспорта и неторговых операций) |

71,1 |

64,4 |

69,3 |

62,6 |

67,2 |

75,2 |

|

Из общей суммы доходов поступило: От предприятий и организаций |

340,3 |

337,5 |

343,0 |

339,9 |

356,7 |

418,7 |

|

от населения |

32,3 |

34,1 |

35,4 |

39,0 |

45,2 |

53,1 |

|

Расходы — всего |

386,5 |

417,1 |

430,9 |

459,5 |

482,6 |

513,2 |

|

Превышение расходов над доходами |

13,9 |

45,5 |

52,5 |

80,6 |

80,7 |

41,4 |

|

Доходы государственного бюджета — всего |

372,6 |

371,6 |

378,4 |

378,9 |

401,9 |

471,8 |

|

в том числе: союзного бюджета |

191,7 |

186,0 |

184,9 |

169,6 |

158,2 |

210,5 |

|

бюджетов республик (республиканских и местных) |

180,9 |

185,6 |

193,5 |

209,3 |

243,7 |

261,3 |

|

Расходы государственного бюджета — всего |

386,5 |

417,1 |

430,9 |

459,5 |

482,6 |

513,2 |

Налог с оборота, будучи второй (после прибыли) частью денежных накоплений предприятий, почти целиком аккумулировался государственным бюджетом

Отчисления предприятий органам социального страхования производились от себестоимости продукции в определенных нормах (в среднем 14%) к фонду заработной платы. Отчисления соцстраху занимали в бюджете по своему удельному весу третье место после прибыли и налога с оборота.

В состав доходов от социального хозяйства включался также подоходный налог с колхозов, подоходный налог с предприятий потребительской кооперации, а также налог с предприятий и организаций профсоюзов (25% балансовой прибыли).

Доходы государственного бюджета от населения были представлены следующими видами поступлений:

Подоходный налог с рабочих и служащих, который взимался по ставкам: 8 руб. 20 коп. с первой сотни рублей заработной платы и 13% со всей остальной суммы заработной платы;

Сельхозналог, или налог с приусадебных участков, который взимался с одной сотой гектара по ставкам от 20 коп. до 2 руб. 50 коп. (дифференциация по республикам, краям, областям);

Местные налоги и сборы, в которые входили налог со строений, земельная рента, сборы с владельцев транспортных средств и другие.

Помимо этих ресурсов население предоставляло государственному бюджету также денежные средства в виде государственного кредита. Эти средства поступали в результате реализации государством 3% внутреннего выигрышного займа среди населения.

В целом для доходов госбюджета СССР было характерно абсолютное преобладание поступлений от социалистического хозяйства, доля которых превышала 91% всех доходов. Поскольку в экономике ведущую роль играла общенародная собственность, то и в бюджете главными являлись платежи государственных предприятий и организаций. Динамичный рост общественного производства обусловливало неуклонное увеличение доходов бюджета.

Главными поступлениями в бюджет от государственных предприятий являлись налог с оборота и платежи из прибыли. помимо налога с оборота, поступлениями в бюджет являлись: плата за фонды, фиксированные (рентные) платежи, отчисления от прибыли, подоходный налог с колхозов, доходы от внешней торговли, лесной доход, включающий плату за древесину, отчисления предприятий добывающей промышленности на погашение затрат по геологоразведочным работам.

Доходы бюджета также включают поступления от населения. В целом платежи населения составляли менее 9% всех доходов бюджета. Среди налогов главное место занимал подоходный налог. В зависимости от характера дохода и способа его получения плательщики налога делились на несколько групп: рабочие и служащие; литераторы и работники искусств; врачи, учителя, адвокаты и другие лица, занимающиеся частной практикой; кустари, ремесленники и др. Основной являлась первая группа плательщиков.

Прибыль Госстраха республики распределялась: 80% — в бюджет, 20% — в фонды Госстраха республики.

В условиях функционирования государственной системы планового распределения финансовых ресурсов в 50-80-е годы налоговая система выполняла роль аккумулятора части валового внутреннего продукта (ВВП). Функции регулирования развития производства, координации и стимулирования основных направлений его технической модернизации выполняли плановые и снабженческие государственные органы. Присущие мировой налоговой практике и в определенной степени применяемые ранее в инструментарии российской налоговой политики регулирующая, стимулирующая и социальная функции были полностью замещены механизмами централизованного планирования, государственного снабжения и государственного социального обеспечения.

В период 80-х — начала 90-х годов налоговая система выступила в роли дестабилизирующего фактора отечественной экономики: существовавшая практика взимания налоговых платежей в виде отчислений от прибыли и налога с оборота способствовала снижению эффективности функционирования производства, тормозила его научно-техническое развитие, стимулировала разбалансирование товарного рынка. Не будучи приспособленной к новым условиям развивающихся рыночных отношений, она не обеспечивала запланированных объемов финансовых поступлений и, таким образом, перестала выполнять в полной мере свою основную функцию — фискальную.

Итак, в 80-е годы отечественная налоговая система превратилась в мощный дестабилизирующий фактор развития отечественной экономики: существовавшая практика взимания налоговых платежей в виде отчислений от прибыли и налога с оборота способствовала снижению эффективности функционирования производства, тормозила его научно-техническое развитие, стимулировала процесс разбалансирования товарного рынка.

К началу 90-х годов XX в. основной задачей советской налоговой системы было отчуждение части дохода каждого индивида или предприятия в пользу государства, т.е. реализация фискальной функции. Присущие мировой налоговой практике и в определенной степени применяемые ранее в инструментарии российской налоговой политики регулирующая, стимулирующая и социальная функции были полностью замещены механизмом централизованного планирования, государственного снабжения и государственного социального обеспечения. Сами же налоги приобрели форму плановых отчислений.

Кардинальные преобразования в экономике России на рубеже 80-90-х годов, интеграция постсоциалистической системы в единый мировой хозяйственный комплекс потребовали создания новой налоговой системы.

Важнейшее принципиальное отличие налоговой системы до перехода к рынку и после включения хозяйственных объектов в систему рыночных отношений заключается, по мнению автора, в следующем:

Налоговая система СССР действовала как сугубо фискальный механизм, обеспечивавший изъятие запланированной части доходов у государственных предприятий и населения с последующим перераспределением их через систему централизованного планового регулирования социалистической экономики;

В современных условиях налоговая система сама должна выступать регулятором экономических процессов в обществе, в ее рамках необходимо обеспечить реализацию и согласованность всех функций, присущих налоговой политике в условиях современной рыночной экономики — фискальной, стабилизирующей, регулирующей и интегрирующей.

Марьяхин Г. Л., Очерки истории налогов в СССР, М., 1964.

Проблемы налоговой системы России: Теория, опыт, реформа. / Под. ред. Алексеева Н., Синельникова С. М: ИЭПП, 2000. Серия «Научные труды». № 19Р.

Синельников С. Г. Бюджетный кризис в России: 1985– 1995 годы. М.: Евразия, 1995

Синельников С., Анисимова Л. и др.. Проблемы налоговой реформы в России: Анализ ситуации и перспективы развития. М.: Евразия, 1998

Юткина Т. Ф. Налоговедение: от реформы к реформе. — М., 1999

В результате революций 1917 г. - февральской и октябрьской произошло изменение политической и государственной власти в России. С приходом к управлению страной партии большевиков начинается время военного коммунизма, которое характеризуется, в частности, отсутствием четкой налоговой системы. Характерными чертами деятельности советского правительства в финансовой сфере с 1917 г. по 1921 г. являлись:

1) использование инструментов налоговой политики не в фискальных, а в социально-политических целях (о чем было открыто заявлено в Конституции РСФСР 1918 г.);

2) стремление перевести страну на натуральное обложение;

3) постепенная отмена существовавших ранее налогов.

Основным доходом молодого советского государства выступили эмиссия денег, контрибуции и продразверстка, поэтому первые советские налоги не имели большого фискального значения, а носили ярко выраженный характер классовой борьбы. Декретом СНК от 24 октября 1917 г. "О взимании прямых налогов" был установлен единый срок для уплаты ранее введенных налогов. В то же время отменялись налоги, которые противоречили вновь изданным декретам или не устраивали власть по политическим или экономическим причинам. В связи с национализацией земель был отменен поземельный налог, а также земские и мирские сборы.

Одним из элементов налоговой политики советского государства в начальный его период является введение чрезвычайных революционных налогов. Так, Декретом о единовременном чрезвычайном десятимиллиардном революционном налоге, принятом Постановлением ВЦИК и СНК от 28 октября 1918 г., было произведено изъятие средств для нужд Красной Армии.

Например, Декретом СНК от 14 августа 1918 г. был введен единовременный сбор на обеспечение семей красноармейцев, который взимался с владельцев частных торговых предприятий, имеющих наемных работников. Кроме того, Декретом ВЦИК и СНК от 30 октября 1918 г. был введен единовременный чрезвычайный десятимиллиардный революционный налог, которым была обложена городская буржуазия и кулачество.

В 1918 г. для сельских хозяев был введен натуральный налог, который строился по принципу подоходного налога (взимался с излишков продуктов сверх потребности хозяйств и по прогрессивной системе в зависимости от количества десятин посева, численности скота в хозяйстве и с учетом количества едоков). Объектом обложения являлись посевные земельные участки всех видов и скот, имеющийся в хозяйстве. Были установлены необлагаемые минимумы. Ставки налога устанавливались в пудах ржи, но налогоплательщик мог вносить налог другими продуктами.

В 1919 г. в общегосударственном масштабе была введена продовольственная разверстка. В соответствии с ней все количество хлеба и зернового фуража, которое было необходимо для удовлетворения государственных нужд, разверстывалась для отчуждения у населения между производящими губерниями. В результате проведения продовольственной разверстки у крестьян изымались не только излишки продовольствия, но и часть необходимых самим крестьянам продуктов.

Помимо этого, советским правительством были предприняты и другие попытки налоготворчества. Особого внимания заслуживает проведенная Декретом от 21 ноября 1918 г. реформа косвенного обложения, по которой продукты, произведенные на национализированных и взятых на учет фабриках, сдавались на основании плана использования главному управлению продуктораспределения Наркомпрода. К ценам, устанавливаемым самим государством в лице так называемого "комитета цен", прибавлялись начисления в пользу государства, которым подлежало большинство продуктов. Система просуществовала немногим более года и была отменена Декретом от 17 января 1920 г., поскольку реальные поступления от начислений в бюджет за первое полугодие 1919 г. оказались меньше запланированных более чем в 27 раз. Несмотря на тот факт, что эксперимент полностью провалился, предполагалось, что надбавочная система будет использоваться и в дальнейшем в целях сокращения размеров ассигнований Компроду по его расходным сметам и, следовательно, сокращения дефицита бюджета.

В результате проводимой финансовой политики к началу 1921 г. страна была почти полностью переведена на натуральное обложение, огромная эмиссия привела к обесцениванию рубля, а следовательно, обесцениванию налогов. Циркуляром НКФ от 9 февраля 1921 г. взимание всех общегосударственных и местных налогов было приостановлено.

С переходом весной 1921 г. к новой экономической политике появилась необходимость возврата к еще недавно отмененным приемам финансовой политики. Налоговая система России 1920-х гг. была во многом идентична дореволюционной налоговой системе, в частности, в силу того обстоятельства, что многие ее создатели являлись представителями научного мира дореволюционной России с уже сформированными научными взглядами. Советским правительством предполагалось, что:

1) восстановление денежных налогов создаст спрос на деньги, увеличит значение денег в хозяйстве;

2) денежные налоги будут нести определенную социально-воспитательную роль (заставят население использовать более совершенные приемы труда и отчуждать некоторую часть своих доходов на нужды государства).

В период новой экономической политики наиболее четко просматривается роль налоговой политики в общей экономической политике страны, когда наряду с использованием других механизмов налоговая политика позволила в короткие сроки коренным образом изменить положение в сельском хозяйстве и в экономике страны в целом. Наряду с введением большого количества ставок в отношении крестьянства и коллективных хозяйств при взимании сельскохозяйственного налога широко принималась система специальных фондов финансирования сельскохозяйственных товаропроизводителей. Говоря о развитии сельскохозяйственного налога, следует отметить, что первоначально он складывался как налог, основанный на поземельном принципе, в дальнейшем с каждым годом он формировался как поземельно-поимущественный налог.

Возродив частную торговлю и промышленность и восстановив тем самым объекты обложения, правительство, несмотря на возражение, что введение налогов приведет к расширению бюрократического аппарата, приступило к формированию механизма обложения дополнительного дохода граждан.

Признавая принцип концентрации обложения как более желательный в дальнейшем, руководство страны на первом этапе пошло по пути создания достаточно разветвленной налоговой системы, постепенно отсекая те налоги, непригодность которых выявлялась в процессе развития.

К концу 1922 г. ее построение принципиально было закончено. Из действовавших на тот момент двадцати налогов (кроме продналога) пять были прямыми и четырнадцать - косвенными. В последующие годы было введено не так много новых налогов, поскольку основные усилия законодателей были направлены на усовершенствование уже существующих. В 1928 г. налоговая система состояла в основном из семи прямых и семнадцати косвенных налогов. Таким образом, 1922 г. можно назвать годом фактического формирования налоговой системы России.

Следует отметить, что некоторые из введенных в период с 1921 г. по 1927 г. налогов не имели существенного фискального значения и носили ярко выраженную политическую окраску.

Начиная с 1930-х гг. роль и значение налогов в СССР резко уменьшаются, налоги выполняют не свойственные им функции. Налоги используются как орудие политической борьбы с кулаками и частными сельхозпроизводителями.

В 1930-1932 гг. в СССР была проведена кардинальная налоговая реформа (постановление ЦИК и СНК СССР от 2 сентября 1930 г.), в результате которой была полностью упразднена система акцизов, а все налоговые платежи предприятий (около 60) были унифицированы в двух основных платежах - налоге с оборота и отчислениях от прибыли. Были объединены некоторые налоги с населения и значительное их число отменено. Вся прибыль промышленных и торговых предприятий, за исключением нормативных отчислений на формирование фондов, изымалась в доход государства. Таким образом, доход государства формировался не за счет налогов, а за счет прямых изъятий валового национального продукта, производимых на основе государственной монополии.

Плательщиками налога с оборота были государственные производственные объединения, предприятия, организации, предприятия общественных и кооперативных (кроме колхозов) организаций (фабрики, заводы, фирмы, оптово-сбытовые организации, специализированные оптовые организaции министерства торговли союзных республик, предприятия и оргaнизации потребительской кооперации и др.), действовавшие на основе хозрасчета, имевшие самостоятельный баланс и расчетный счет в Госбанке СССР.

Налогом с оборота в СССР облагалась выручка от реализации по розничным или оптовым ценам промышленности (с налогом с оборота) товаров собственного производства или собственной закупки всем покупателям, а также при отпуске по указанным ценам отдельных товаров (растительное масло, дрожжи, ферментированный табак, ткани, вата и др.) внутри объединения, предприятия. Не включалась в облагаемый оборот выручка: от реализации товаров, по которым не установлено обложение налогом с оборота (мясомолочные товары, овощи, картофель, фрукты и др.); при отпуске товаров в установленном порядке по оптовым ценам предприятий (без налога с оборота) для экспорта внешнеторговым организациям и т.д.

В 1931 г. установлен налог с оборота кинотеатров, который в 1935 г. объединен с налогом со зрелищ. Налог с оборота кинотеатров взимался с валовой выручки от продажи билетов кинотеатров по ставке 30%.

К налогам, дополнительно введенным налоговой реформой, относился налог с совхозов. Введение налога обосновывалось необходимостью связать местные органы власти (райисполкомы) с расположенными на их территории совхозами и создать заинтересованность райисполкомов в финансовых результатах деятельности совхозов. Налог с совхозов исчислялся по валовому доходу (т.е. обороту) от продажи сельскохозяйственной продукции на сторону, сдачи ее своему объединению, тресту, а также в свои торговые и промышленные предприятия, от отпуска этой продукции своим рабочим и служащим. Была установлена единая ставка налога в размере 1% валового дохода. Налог с совхозов, взимавшийся в совокупности с налогом с оборота, нарушал принцип однократности обложения товара: продукция, переданная в торговые предприятия совхоза (или в объединение) и уже обложенная налогом с совхозов по этой передаче, вторично облагалась налогом с оборота при реализации ее торговым предприятием (объединением).

С началом Великой Отечественной войны был введен военный налог (отменен в 1946 г.). Кроме того, 21 ноября 1941 г. Указом Президиума Верховного Совета СССР с целью мобилизации дополнительных средств для оказания помощи многодетным матерям был введен налог на холостяков, одиноких и малосемейных граждан.

Основным налоговым платежом послевоенного периода выступал налог с оборота, своего рода акциз на товары народного потребления - хрусталь, мебель, кофе, автомобили, спиртное и т.д.

В третьей Программе КПСС, принятой на XXII съезде КПСС 31 октября 1961 г., предполагалась полная отмена налоговых платежей с населения. В середине 1960-х гг. в СССР планировалось осуществление коренной хозяйственной реформы, направленной на повышение эффективности и прибыльности налоговой системы. В сфере налогообложения к важнейшим мероприятиям по реформированию хозяйственного механизма следует отнести: изменение порядка распределения прибыли государственных предприятий, введение платы за фонды, фиксированных (рентных) платежей, реформирование системы подоходного обложения колхозов. Фактически неизменной оставалась система взимания налога с оборота.

В 1960-е гг. в СССР был введен еще ряд налогов.

Постановлением ЦК КПСС и СМ СССР от 4 октября 1965 г. в целях повышения заинтересованности предприятия в лучшем использовании производственных основных фондов и оборотных средств был введен налог "Плата за фонды". Он представлял собой форму распределения прибыли, которая являлась одним из первоочередных платежей из прибыли в госбюджет СССР.

Подоходный налог с колхозников был установлен в соответствии с Указом Президиума ВС СССР от 10 апреля 1965 г. Подоходный налог с колхозников зачислялся в доходы государственных бюджетов союзных республик и служил регулирующим доходом главным образом районных и сельских бюджетов. Плательщиками выступали колхозники, имевшие доходы от сельского хозяйства;

Фиксированные (рентные) платежи были установлены с 1967 г. Эти платежи представляли собой форму изъятия в доход государства части прибыли объединений, предприятий, получение которой было обусловлено факторами, не зависящими от деятельности предприятия.

К началу реформ середины 1980-х гг. более чем 90% государственного бюджета Советского Союза, как и его отдельных республик, формировалось за счет поступлений от народного хозяйства. Налоги с населения (прямые) занимали незначительный удельный вес, примерно 7-8% всех поступлений в бюджет.

Эпоха перестройки и постепенный переход на новые условия хозяйствования с середины 80-х гг. объективно вызвали возрождение отечественного налогообложения. В 1986 г. полностью разрешается индивидуальная трудовая деятельность граждан. Поэтому в соответствии с положениями Закона СССР от 28 июня 1987 г. N 7284-XI "О государственном предприятии" (в настоящее время не действует) устанавливается плата за патент на право занятия индивидуальной трудовой деятельностью. За выдачу регистрационного удостоверения и патента взималась государственная пошлина. Доходы от занятия индивидуальной трудовой деятельностью облагались налогами, размер которых определялся в зависимости от их суммы и с учетом общественных интересов. Граждане, имевшие патенты на право занятия индивидуальной трудовой деятельностью, освобождались от уплаты подоходного налога с доходов от занятия данным видом деятельности.

С принятием Закона СССР "О государственном предприятии" начинается реформа системы обязательных платежей государственных предприятий в бюджет. Устанавливается налог с владельцев транспортных средств. 14 июня 1990 г. введен Закон СССР N 1560-I "О налогах с предприятий, объединений и организаций" (с изм. и доп. от 10 июля 1991 г.) (в настоящее время прекратил действие), который установил обязанность предприятий, объединений и организаций уплачивать общесоюзные налоги: налог на прибыль, налог с оборота, налог на экспорт и импорт.

Вносятся изменения в законодательство, устанавливающее порядок налогообложения граждан. В соответствии с Законом СССР от 23 апреля 1990 г. "О подоходном налоге с граждан СССР, иностранных граждан и лиц без гражданства" (утратил силу) устанавливаются самостоятельные режимы налогообложения доходов граждан от ведения крестьянского хозяйства и доходов от индивидуальной трудовой деятельности.

Уже в конце 1980-х гг. предпринимается серьезная попытка повысить налоговые ставки на прибыль кооперативов. 14 июля 1990 г. был принят Закон СССР N 1560-I "О налогах с предприятий, объединений и организаций" (прекратил действие) - первый унифицированный нормативный акт, урегулировавший многие налоговые правоотношения в стране.

Августовские события 1991 г. ускорили процесс формирования политически самостоятельного государства с самостоятельной системой налогообложения. Именно в этот период была осуществлена широкомасштабная комплексная налоговая реформа, были подготовлены и приняты основополагающие налоговые законы: Закон РФ от 27 декабря 1991 г. "Об основах налоговой системы в Российской Федерации" (в настоящее время утратил силу), Закон РФ от 27 декабря 1991 г. N 2116-I "О налоге на прибыль предприятий и организаций" (в ред. от 8 декабря 2003 г.), Закон РФ от 6 декабря 1991 г. N 1992-I "О налоге на добавленную стоимость" (в настоящее время утратил силу), Закон РФ от 7 декабря 1991 г. "О подоходном налоге с физических лиц" (прекратил действие). И хотя почти все перечисленные законы прекратили свое действие, все они послужили прочным фундаментом нынешней налоговой системы России.

Налоги являются обязательными платежами, которые государство взимает с физических и юридических лиц. Возникли они давно. Платить налоги стали с периода появления государства и разделения общества на классы.

Как используются полученные суммы? Они направляются на финансирование расходов государства.

В дореволюционный период бюджет Российской империи в большем объеме пополняли различные косвенные налоги. В их числе находились отчисления из доходов от винной монополии. Их сумма от всех поступлений в бюджет (1909-1913 гг.) была равна 28,6%. Довольно крупные доходы получало государство и от введенных акцизов на сахар и некоторые другие предметы, необходимые для массового потребления.

Меньшая роль в бюджете дореволюционной России отводилась прямым налогам - поземельному, промысловому и др. Все дело в том, что царским режимом была разработана целая система льгот, воспользоваться которыми могли лишь помещики и буржуазия. Что касается широких масс крестьянства, то на них такие налоги ложились тяжелым бременем. Интересно, что в те времена в России полностью отсутствовал подоходный налог. Его введение не поддерживали богатые слои общества. Однако с 1 января 1917 г. подоходный налог все же стали исчислять благодаря давлению, оказанному революционным движением.

Продразверстка

После свершения Октябрьской революции в систему налогообложения России были привнесены социалистические идеи. Разумеется, они обладали ярко выраженным политическим акцентом и были направлены на ослабление буржуазии.

Когда ввели налоги в СССР? Практически сразу же после победы революции. На начальном этапе своей деятельности молодая Советская власть сделала вполне благоразумную попытку, направленную на сохранение дореволюционной системы взимания денег. Однако это было невозможно, ведь в тот период продолжала идти Первая мировая война, за которой, как следствие ожесточенной классовой борьбы, последовала гражданская. Хозяйственная разруха и национализация, слабость государственных органов и натурализация обмена - все это, а также некоторые другие факторы не могли не оказать существенного влияния на финансовую сферу. В такой обстановке говорить о налаживании успешной налоговой политики было просто бессмысленно.

Когда ввели налоги в СССР? Уже в январе 1918 г. вышел Декрет Советской власти, по которому на всей территории страны ее жители должны были платить сбор. Он являлся натуральным и назывался «продовольственная разверстка». Согласно этому документу, крестьяне обязаны были сдавать государству излишки хлеба и прочих продуктов по твердым ценам. Все продовольственные запасы, остающиеся у семьи, должны были соответствовать специально разработанным минимальным нормам, предусматривающим удовлетворение хозяйственных и личных нужд.

Введением продразверстки Советская власть возобновила политику по принудительному изъятию продуктов питания, которая ранее применялась царским, а после Временным правительством с целью поддержания жизнедеятельности промышленных центров в условиях хозяйственной разрухи и войны.

Однако в течение некоторого периода казна по существу не получала налогов от деревни. При этом власти также производили отчисления на деятельность сельских и волостных Советов. Последние делали все, чтобы изыскать средства на месте и облагали контрибуциями всех крестьян, у которых был хоть какой-нибудь достаток. Скот, хлеб и деньги подлежали конфискации у жителей деревень и за их отказ от выполнения любых распоряжений новой власти. Отбирались они у крестьян и за участие в выступлениях против нового строя.

Налоги с буржуазии

Практически сразу же после прихода к власти молодое правительство приняло решение о взимании контрибуций. Это был чрезвычайный налог, о котором Ленин в апреле 1918 г. высказался как о мере, заслуживающей пролетарского одобрения. В июле этого же года была принята первая Конституция страны. Согласно этому документу, основная цель финансовой политики СССР состояла в экспроприации буржуазии. При этом Советская власть оставляла за собой право вторгаться в частную собственность.

Сколько благодаря таким контрибуциям было изъято денежных средств? Общая сумма, поступившая в государственную казну, составила 826,5 млн руб. В том числе с крестьянских хозяйств - 17,9 млн руб.

Единовременный чрезвычайный налог

Новое постановление о взимании денег в бюджет было принято Советской властью в октябре 1918 г. В этот раз был введен единовременный чрезвычайный налог, сумма которого должна была составить 10 млрд рублей. Полученные средства планировалось перечислить в казну, а также направить на организацию Красной Армии. Налог предусматривал высокие ставки для кулацких хозяйств, чтобы заставить зажиточных крестьян продавать хлеб и другие продукты государству.