Сотрудники часто интересуются вопросами: «Входит ли больничный в расчёт отпускных?» и «Как влияет больничный на отпускные?». Начисление выплат по листу нетрудоспособности производится с учётом многих факторов, влияющих на окончательную сумму денежных средств, выплаченных работнику после его закрытия. Разобраться с правилами подсчёта помогут нормативно-правовые акты и знание некоторых особенностей.

Основные положения

В данном пункте вы найдёте ответы на вопросы, что принято понимать под выплатами, учитывается ли больничный при расчёте отпускных, кто их начисляет и согласно каким регламентирующим актам производятся расчёты.

Общие понятия

Отпускные исчисляются с учётом среднемесячного заработка за год, рассчитывающегося на основании реального дохода, и количества отработанных сотрудником дней.

За расчётный период принято брать один год, при этом учитываются все выплаты, полученные сотрудником за это время:

- фиксированная ставка;

- сдельная оплата труда;

- премиальные вознаграждения;

- все виды доплат.

Не берутся во внимание лишь выплаты, не имеющие отношения к исполнению служебных обязанностей. За основу при подсчёте берётся суммарный доход за минувший год.

Больничный лист при расчёте отпускных не учитывается.

Начисляются больничные с учётом средней зарплаты за определённый временной промежуток в соответствии со 139 статьёй ТК РФ.

Бухгалтер, занимающийся подсчётом отпускных выплат, должен соблюдать все правила начисления выплат и выполнить следующие шаги:

Бухгалтер, занимающийся подсчётом отпускных выплат, должен соблюдать все правила начисления выплат и выполнить следующие шаги:

- Произвести расчёт длительности одного расчётного периода.

- Просуммировать среднемесячный доход работника.

- Рассчитать положенные сотруднику выплаты.

Согласно законодательным нормам, первый оплачиваемый отдых положен после накопления полугодового стажа. Дальше он предоставляется согласно установленному графику. Если стаж работы менее полугода, отпуск оформляется по соглашению сторон.

Бухгалтерская программа автоматически за расчётный период берёт один год, предшествующий периоду выхода на официальный отдых. Если стаж работника на предприятии меньше года, расчёт выполняется с учётом отработанного по факту периода.

Теперь давайте разберёмся, входит ли в расчёт отпускных выплат больничный лист в связи с беременностью. Такой отдых засчитывается в общий стаж работы, входящий в оплачиваемый непрерывный отдых, который предоставляется сотрудникам для восстановления работоспособности с сохранением рабочего места.

После окончания периода декретного отпуска женщина вправе оформить отдых по уходу за ребёнком. Для этого ей нужно написать заявление.

Отпускной период не зависит от отработанного по факту периода. Время, которое сотрудница отсутствовала на работе из-за беременности, входит в стаж и учитывается при предоставлении отпуска.

Отпускной период не зависит от отработанного по факту периода. Время, которое сотрудница отсутствовала на работе из-за беременности, входит в стаж и учитывается при предоставлении отпуска.

Немаловажное значение отводится и вопросу о том, входят ли больничные по уходу за ребёнком в расчёт отпускных. Согласно законодательству, декрет не имеет никакого отношения к периоду, выделенному на уход за ребёнком.

В ТК Российской Федерации прописано, что в общий стаж, на основании которого предоставляется оплачиваемый отдых, не входит время, отведённое для ухода за ребёнком.

За расчётный период при исчислении отпускных можно взять период, который отводился на отпуск по уходу за ребёнком, при этом выплаты увеличиваются. Заменить период можно при наличии написанного сотрудницей заявления.

В 2017 году при подсчёте среднего оклада брались к сведению все выплаты, с которых взимались платы за страхование.

Кто занимается расчётами?

Расчётами в компаниях занимается ответственное лицо в бухгалтерии. Для того чтоб рассчитать отпускные бухгалтеру нужно сначала рассчитать общий доход работника за конкретное время и определить среднедневной показатель, состоящий из части должностного оклада и средней величины премиальных вознаграждений за конкретный временной промежуток.

При исчислении учитываются премиальные и бонусные вознаграждения. Для правильного расчёта бюджета организации, в начале календарного года создаётся резерв на оплату отпусков.

В 2017 году выплаты по больничным листам и отпускные рассчитывались практически аналогично с предыдущими годами. Увеличился лишь минимальный оклад.

Правовое регулирование

Ответить на вопрос о том, влияет ли больничный на отпускные, помогут регламентирующие законодательные акты РФ, в частности:

- статья 139 ТК РФ;

- постановление № 922 правительства РФ от 24 декабря 2007 года.

В ТК прописан общий порядок подсчёта средней зарплаты, а в 922 Постановлении — его особенности.

Во втором пункте Постановления говорится, что при подсчёте среднедневного заработка учитываются суммы, предусмотренные системой оплаты труда, проще говоря, которые начислялись в то время, когда сотрудник выполнял свои служебные обязанности. Согласно подпункту б пятого пункта Постановления № 922, ни сумма больничных, ни количество нетрудоспособных дней при подсчёте среднедневного дохода не учитываются.

Влияние больничного на отпускные

В этом разделе вы найдёте ответы на вопросы, касающиеся больничного листа: входит ли он в расчёт отпускных и какой формулой пользуются при подсчёте. Кроме того, будет приведён пример начисления выплат.

В этом разделе вы найдёте ответы на вопросы, касающиеся больничного листа: входит ли он в расчёт отпускных и какой формулой пользуются при подсчёте. Кроме того, будет приведён пример начисления выплат.

Какой формулой руководствуются?

Основой при подсчёте является среднедневной доход за определённое время. За расчётный период берутся 12 месяцев, если другой срок не указан в трудовом соглашении.

Среднедневная зарплата вычисляется по формуле:

СДЗ=ЗП/(12×29,3),

где ЗП означает общую сумму зарплаты за определённое время;

12 – количество месяцев в году;

29,3 – средний показатель дней в одном месяце.

Если стаж сотрудника менее года, за расчётный период будут брать не 12 месяцев, а непосредственно срок работы. Неоплачиваемые отпуска, забастовки, организатором которых выступал работник, временная приостановка работы предприятия, вызванная не по вине сотрудника или выходные, приуроченные к государственным праздникам, в расчётном периоде не учитываются.

Зарплата рассчитывается с учётом всех элементов оплаты труда.

Для подсчёта общей суммы отпускных среднедневной доход умножается на число дней отдыха.

При вычислении средней зарплаты

Проще всего проводить расчёт среднего заработка, если стаж сотрудника в организации больше года. Согласно 139 статье ТК РФ, зарплату за определённый промежуток времени нужно разделить на число месяцев в году и 29,3 (средний показатель дней в месяце).

Проще всего проводить расчёт среднего заработка, если стаж сотрудника в организации больше года. Согласно 139 статье ТК РФ, зарплату за определённый промежуток времени нужно разделить на число месяцев в году и 29,3 (средний показатель дней в месяце).

Если же трудовой стаж сотрудника менее года, бухгалтеру сначала нужно вычислить число календарных дней в месяцах, когда он выполнял свои должностные обязанности. Для этого нужно 29,3 разделить на количество календарных дней этого месяца и умножить на число календарных дней, проработанных сотрудником.

Если за плечами работника несколько неполных месяцев работы, необходимо по каждому месяцу произвести расчёт, а потом просуммировать полученные показатели.

Среднедневной заработок таких сотрудников рассчитывается иначе: для этого доход за расчётный период делится на показатель, полученный путём умножения среднего показателя дней в одном месяце на количество полностью проработанных календарных дней расчётного периода. К полученному результату прибавляются календарные дни частично отработанных месяцев. Это значение и будет среднедневной зарплатой сотрудника.

Пример расчётов

Давайте возьмём, к примеру, ситуацию, когда бухгалтеру нужно произвести расчёт платы за время, не в полной мере отработанное сотрудником. Сотрудник берёт отпуск с 1 по 14 июня 2017 года.

К выполнению своих служебных обязанностей работник приступил 1 декабря 2016 года. Ежемесячный доход – 37,5 тысяч рублей. В апреле 2017 года работнику выплатили 10 тысяч рублей по больничному листу за неделю.

Апрельский доход составил 28 тысяч 125 рублей. Служебные обязанности работник исполнял на протяжении 5 месяцев:

5×29,3=146,5 дней

За отработанный в неполной мере месяц расчёт дней производится следующим образом:

29×(число выработанных дней)/(кол-во дней в апреле)=29,3×23/30=22,46

Получается за данный период:

146,5+22,46=168,96 дней

Для начала просуммируем заработные платы за все месяца, в том числе и частичный апрельский заработок:

37500,00×5+28125,00=215 тысяч 625 рублей

Отпускная сумма составит:

(215 тысяч 625 руб.)/(168,96 дней)×13 дней=16 тысяч 590 рублей 47 копеек

Сотрудник же получит отпускные в размере:

16590,47-13% НДФЛ (2156,76 руб.)=14433,71 рублей

Учитывая все виды выплат, которые получал работник на протяжении года, вычисление отпускных нередко вызывает сложности даже у опытных бухгалтеров.

Удержание подоходного налога из зарплаты

Статья 226 пункт 4 Налогового кодекса гласит:

- Работодатель обязан удерживать налоги с любого дохода сотрудника. Операции, не подлежащие налогообложению, приведены в 217 статье НК и включают пособия по беременности и родам, пенсии и компенсационные выплаты по нанесению вреда для здоровья.

- НДФЛ удерживается из зарплаты не в последний день месяца, а при подсчёте итогового расчёта по итогам месяца.

При минимальном доходе, не превышающем установленный прожиточный минимум, сотрудник не освобождается от уплаты налогов.

При минимальном доходе, не превышающем установленный прожиточный минимум, сотрудник не освобождается от уплаты налогов.

Работнику предоставляется право единожды воспользоваться налоговым вычетом. Единственная льгота, которую допускается суммировать — вычет на каждого несовершеннолетнего ребёнка.

При подсчёте подоходного налога с минимальной зарплаты НДФЛ удерживается по установленной ставке или же 30% минус льготная сумма.

МРОТ

МРОТ – это минимальный размер оплаты труда в РФ.

Минимум, установленный законодательством, применяется:

- для регулирования оплаты труда;

- для определения выплат по листам временной нетрудоспособности.

Эту величину также используют при расчёте налогов, сборов или штрафов, исчисляющихся в соответствии с законодательными актами РФ в зависимости от минимальной оплаты труда.

Работодатель не вправе платить сотрудникам зарплату, меньше МРОТ. Исключением является только тот факт, когда работник исполняет свои должностные обязанности на условиях совместительства или находится на работе неполное рабочее время.

С июля 2017 года МРОТ составляет 7 тысяч 800 рублей в месяц.

Отпуск перед декретом по ТК

Женщина вправе получить ежегодный оплачиваемый отпуск перед декретом или после окончания отпуска по уходу за ребёнком до достижения им трёхлетнего возраста, если же таковой не был использован.

Основанием к его оформлению является:

- Желание сотрудницы.

- Её письменное заявление.

Предоставляется он независимо от рабочего стажа на этом месте работы. Данные права женщин прописаны в 260 статье ТК Российской Федерации.

Ежегодный оплачиваемый отдых предоставляется за каждый отработанный год. Если началом календарного года считается 1 января, то рабочего — день официального трудоустройства. Календарный год завершается 31 декабря, а рабочий — предыдущим числом следующего года.

Получается, что ежегодный отпуск начинается не раньше, чем рабочий год, за который его получают. Таким образом, если беременной положен оплачиваемый, работодатель обязан предоставить его наперёд. Если же женщина отгуляла положенное ей время отдыха до начала нового рабочего года, работодатель не обязан предоставлять ей отпуск.

На вопрос о том, при расчёте отпускных выплат учитываются ли больничные, можно однозначно ответить – «Нет». Больничный и отпуск – термины, не переплетающиеся между собой: листы нетрудоспособности не учитываются при исчислении отпускных, а дни отсутствия на работе по причине болезни не учитываются при определении среднедневного дохода. Данное правило прописано в Постановлении No922 от 24.12.2007.

Приведем правила, пример, калькулятор расчета больничных.

Обратите внимание: на момент написания статьи МРОТ составлял 11 280 рублей. Учитывайте при расчетах, что размер МРОТ может измениться.

Как оформить больничный лист

Форма листка нетрудоспособности утверждена Приказом Минздравсоцразвития России от 26.04.2011 № 347н . Больничный лист подтверждает, что работник отсутствовал на работе по уважительной причине (абз. 2 п. 17 письма ФСС РФ от 28.10.2011 № 14-03-18/15-12956). На его основании работнику выплачиваются пособия по временной нетрудоспособности и по беременности и родам (ст. ст. 183, 255 ТК РФ, ч. 5 ст. 13 Федерального закона от 29.12.2006 № 255-ФЗ (далее — Закон № 255-ФЗ)).

Обратите внимание, что выдавать больничный лист могут не все медицинские организации. У медорганизации должна быть лицензия на медицинскую деятельность, в том числе на выполнение работ (услуг) по экспертизе временной нетрудоспособности (п. 2 Порядка выдачи листков нетрудоспособности, п. 3 Положения, утвержденного Постановлением Правительства РФ от 16.04.2012 № 291).

Случаи, при наступлении которых выдается больничный лист:

- болезнь (травма) гражданина;

- долечивание работника в санаторно-курортном учреждении;

- протезирование в стационаре;

- болезнь члена семьи, за которым необходим уход;

- беременность и предстоящие роды;

- карантин.

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Заполнение больничного листа

Отметим несколько важных моментов, которые стоит учитывать при заполнении больничного листа:

Врач заполняет определенные разделы, они указаны в п. п. 56 — 63 Порядка выдачи и заверяет печатью медучреждения;

Врач вправе не заполнять строку «место работы — наименование организации» (особенно, если больной не может правильно назвать наименование организации). Работодатель может вписать название организации самостоятельно черной гелевой, капиллярной или перьевой ручкой и печатными буквами. Заполнять листок нетрудоспособности шариковой ручкой либо использовать чернила другого цвета нельзя.

Если при заполнении бланка врач допустит ошибку, то он должен оформить дубликат листка нетрудоспособности (абз. 5 п. 56 Порядка выдачи);

Требований к форме печати медицинской организации не установлено. На оттиске печатей медицинских организаций может содержаться текст «для больничных листков», «для листков нетрудоспособности» (абз. 2 п. 2 письма ФСС РФ от 28.10.2011 № 14-03-18/15-12956).

Со своей стороны, работодателю следует обратить внимание правильно ли врач медицинской организации оформил бланк. Это важно, так как ФСС РФ не возместит расходы, если работодатель примет листок нетрудоспособности, заполненный с нарушением Порядка выдачи;

Работодатель должен заполнить разделы, указанные в п. п. 64 — 66 Порядка выдачи;

Обратите внимание, что наличие в листке нетрудоспособности технических недочетов заполнения (например, попадание печатей на информационное поле, проставление пробелов между инициалами врача) не является основанием для его переоформления и отказа в назначении и выплате пособий, если при этом все записи читаются (абз. 5 п. 17 письма ФСС РФ от 28.10.2011 № 14-03-18/15-12956).

Правила расчета больничных

1. Пособие по временной нетрудоспособности в связи с заболеванием или травмой выплачивается:

- за первые три дня - за счет средств страхователя;

- за остальной период начиная с 4-го дня временной нетрудоспособности - за счет средств бюджета Фонда социального страхования РФ.

По иным случаям временной нетрудоспособности (уход за больным членом семьи, карантин, протезирование, долечивание в санатории) пособие выплачивается за счет средств бюджета Фонда социального страхования РФ с первого дня нетрудоспособности.

2. Пособие по временной нетрудоспособности выплачивается за календарные дни, т.е. за весь период, на который выдан листок нетрудоспособности.

Из этого правила есть исключения, например, пособие по временной нетрудоспособности не назначается за период отстранения от работы в соответствии с законодательством РФ, если за этот период не начисляется заработная плата (полный перечень исключений перечислен в п. 1 ст. 9 Федерального закона от 29.12.2006 № 255-ФЗ). Например, отпуск без сохранения зарплаты, ежегодный оплачиваемый отпуск, учебный отпуск.

3. Пособие по временной нетрудоспособности выплачивается в зависимости от страхового стажа работника.

Обратите внимание, в 2019 году страховой стаж не изменился, по-прежнему определяется по правилам ч. 1 ст. 7 Закона № 255-ФЗ и составляет:

Стаж считается по данным трудовой книжки. Если сотрудник потерял этот документ, то стаж можно посчитать по трудовым договорам и справкам с предыдущих мест работы (п. 8 Правил, утвержденных приказом Минздравсоцразвития России от 06.02.2007 г. № 91). Если же у сотрудника нет ни трудовой книжки, ни договора, ни справок, то в отделении ПФР можно запросить сведения о зарплате.

4. Для расчета среднего заработка работника нужно взять все выплаты, на которые начислялись страховые взносы в двух предшествующих календарных годах.

5. Пособие исчисляются исходя из среднего заработка застрахованного лица, рассчитанного за 2 календарных года, предшествующих году наступления временной нетрудоспособности, в том числе, за время работы (службы, иной деятельности) у другого страхователя (других страхователей).

6. Средний дневной заработок для исчисления пособия по временной нетрудоспособности определяется путем деления суммы начисленного заработка в расчетном периоде на 730.

Вывод: при расчете пособия по временной нетрудоспособности всегда должны присутствовать две исходные отправные точки:

Расчетный период всегда будет составлять 2 полных календарных года.

Заработок в расчетном периоде всегда будет делиться на 730.

Онлайн калькулятор больничного

Калькулятор рассчитывает больничные за 3 шага:

- Укажите данные из листа нетрудоспособности (больничного листа).

- Укажите данные о заработке за 2 предыдущих года (нужны для расчета среднего дневного заработка).

- Вы увидите итоговую таблицу расчета суммы больничного, с учетом страхового стажа сотрудника.

Бесплатный онлайн калькулятор больничных от сервиса Контур.Бухгалтерия поможет быстро рассчитать пособие по временной нетрудоспособности в соответствии со всеми правилами. При расчете пособия учитываются все важные ограничения. Например, если средний дневной заработок меньше рассчитанного по МРОТ, то для расчета больничного берется средний заработок, рассчитанный по МРОТ. Калькулятор также содержит подсказки со ссылками на статьи нормативных документов.

Расчет и оплата больничных в 2019 году

Этот пример хорошо демонстрирует порядок расчета пособия:

Пример:

Соловьеву В.С. выплачивается пособие по временной нетрудоспособности за период с 01 февраля по 10 февраля 2019 года (10 календарных дней). Страховой стаж Соловьева В.С. составляет 8 лет. В течение 2017 года работнику была начислена заработная плата — 770 000 рублей. В 2018 году данному работнику была начислена заработная плата — 800 000 рублей.

Определим размер пособия по временной нетрудоспособности.

1. Определяем сумму заработной платы за расчетный период в течение двух предшествующих лет.

За 2017 год: 770 000 рублей.

За 2018 год: 800 000 рублей.

За 2017 г. будет включаться только заработок в размере 755 000 рублей, так как больше максимальной базы для исчисления страховых взносов ФСС работодателю не возместит. За 2018 год выплаты, произведенные Соловьеву, следует включить в расчет в полном объеме. Предельная база за 2018 год — 815 000 рублей.

Суммы выплат, которые следует включить в расчет, составит:

755 000 + 800 000 руб. = 1 555 000 руб.

2. Рассчитываем среднедневной заработок.

1 555 000/730 = 2 130,14 руб.

3. Определяем размер пособия по временной нетрудоспособности.

2 130,14 * 10 = 21 301,4 руб.

Пример расчета больничного по уходу за ребенком:

Инженер Ножкин Г.С. был на больничном по уходу за ребенком, возраст которого 14 лет, в период с 03 марта 2019 по 18 марта 2019. Он принес в организацию больничный лист для оплаты.

Как оплатить больничный инженеру Ножкину Г.С.?

При уходе за больным ребенком или другим членом семьи пособие выплачивается с учетом ограничений, установленных ст. 6,7 Закона № 255-ФЗ.

Минимальный размер пособия

Нередко возникает ситуация, когда работник в двух предыдущих годах не имел заработка или средний заработок, рассчитанный за этот период, в расчете за полный календарный месяц получился ниже минимального размера оплаты труда. В этом случае пособие рассчитывается из минимального размера оплаты труда.

Пример:

Сомова А.А. заболела 25 июля 2019 года и проболела пять календарных дней. Данная работница работает в организации с 9 января 2019 года. Расчетный период Сомовой А.А. не отработан. Страховой стаж 7 месяцев. В местности, где работает данная сотрудница, установлен районный коэффициент 1,6. Использование районного коэффициента обосновано п. 11(1) Положения об особенностях порядка исчисления пособий по временной нетрудоспособности... (утверждено постановлением Правительства РФ от 15 июня 2007 г. № 375 .

(11 280 руб. Х 24 мес.): 730 дн. Х 60% х 5 дн. * 1,6 = 1 780, 08 руб.

Размер пособия, даже если оно рассчитывается исходя из МРОТ, зависит от страхового стажа!

Пример:

Комова В.Н. заболела 30 июня 2019 г. В этот день ей был открыт больничный лист. Закрыт больничный лист 11 июля 2019 г. Заработок работницы в 2017 г. составил 56 000 руб.; в 2018 г. - 89 000 руб. Страховой стаж Комовой составляет 5 лет.

1. Определяем средний дневной заработок.

(56 000 + 89 000) / 730 = 198,63 руб.

2. Сравниваем фактический средний заработок с минимальным.

(11 280 * 24) / 730 = 370,85 руб. > 198,64 руб.

3. Определяем размер пособия за 13 дней.

370,85 * 13 дней * 80% = 3 856,84 руб.

Переходящее пособие по временной нетрудоспособности

Если работник нарушил режим, предписанный лечащим врачом, то со дня нарушения пособие считают из МРОТ (п. 1 ч. 2 ст. 8 Закона № 255-ФЗ). Дату нарушения врач поставит в больничном (п. 58 Порядка, утв. приказом Минздравсоцразвития от 29.06.2011 № 624н). Если сотрудник заболел вследствие алкогольного, наркотического или токсического опьянения, то пособие за весь период болезни считают из МРОТ (п. 2 ч. 2 ст. 8 Закона № 255-ФЗ).

Пример:

Сотрудник болел с 25 декабря 2018 года по 11 января 2019 года. 29 декабря он нарушил режим. Об этом врач сделал пометку в листке нетрудоспособности. Стаж работы сотрудника — 9 лет. Заработок за 2017 и 2016 годы — 580 000 руб.

Пособие за период с 25 по 28 декабря надо рассчитать исходя из 100% среднего заработка. Оно составит 3 178,08 руб. (580 000 руб.: 730 дн. × 4 дн.).

За период с 29 по 31 декабря надо начислить пособие исходя из МРОТ 2018 года — 11 163 руб. Оно составит 1 101,01 руб. (11 163 руб. × 24 мес.: 730 дн. x 3 дн.).

За период с 1 по 11 января пособие надо считать из нового МРОТ — 11 280 руб. Выплата составит 4 079,34 руб. (11 280 руб. × 24 мес.: 730 дн. × 11 дн.).

Общая сумма пособия равна 8 358,43 руб. (3 178,08 + 1 101,01 + 4 079,34).

Максимальный размер пособия по нетрудоспособности

Понятия предельного (максимального) размера дневного или месячного размера пособия в действующем законодательстве нет. «Как же нет»? - удивится иной бухгалтер. «Еще, как, есть».

Да, ограничитель есть, но более правильно говорить о том, что законодательно определен порядок исчисления максимальной суммы, из которой может быть рассчитано пособие. То есть, сумма, из которой исчисляется пособие по временной нетрудоспособности за каждый календарный год, не может превышать предельную величину базы для начисления страховых взносов в конкретном году. Отсюда вывод:

В 2019 году дневной размер пособия по временной нетрудоспособности не может быть больше, чем 2 150 рублей 68 коп. Пособие, рассчитанное исходя из большей суммы, ФСС РФ страхователю не возместит.

Почему получилась сумма 2 150,68 руб.? Предельная величина базы для начисления страховых взносов в 2017 году составляла 755 000 рублей, а в 2018 году - 815 000 рублей. Дневной размер пособия находили так: (755 000 + 815 000)/ 730 = 2 150, 68 руб.

Особенности назначения пособия по временной нетрудоспособности совместителям

Если в компании работает совместитель, который в двух предшествующих годах был занят у тех же работодателей, что и в году назначения пособия, то количество больничных листов должно соответствовать количеству мест работы. Тогда пособие по временной нетрудоспособности должно быть выплачено по всем местам работы.

Пример

В 2019 году назначается пособие по временной нетрудоспособности. В этом году работник трудится вООО «Прогресс» и в ООО «Горизонт», а в 2017 и 2018 годах работал в этих же компаниях. Значит, пособие будет выплачивать отдельно ООО «Прогресс» и отдельно ООО «Горизонт».

2. Если в компании трудится работник, который в двух предшествующих годах работал в других (другой) организациях, то работнику нужен только один больничный лист. В таком случае пособие будет выплачено только по одному из мест работы, где трудится работник в текущий момент. Работник выбирает сам к какому работодателю обратиться.

При этом включать в расчет выплаты, произведенные другим (другими) работодателями, можно на основании предъявленной работником справки о заработке (форма №182н) или ее копии с других мест работы. То есть, у работника организации, которая назначает пособие, должна быть справка с места работы у другого работодателя (работодателей).

Пример

В 2019 году назначается пособие по временной нетрудоспособности. В этом году работник трудится в ООО «Прогресс» и в ООО «Горизонт», а в 2017 и 2018 годах работал в ООО «Лютик» и в ООО «Ласточка». Значит, пособие по временной нетрудоспособности в 2019 году будет выплачивать или ООО «Прогресс», или ООО «Горизонт». Работник сам определяет к какому работодателю обратиться.

3. Если в компании трудится работник, который в двух предшествующих годах был занят у нескольких работодателей и в текущем году занят как у этих работодателей, так и у других, то работнику для назначения пособия понадобится один или несколько больничных листов:

- Один — в случае, если работник обратиться за пособием в одну организацию, в которой работает в текущем году (см. пример 2)

- Несколько — в случае, если работник обратиться за пособие в несколько организаций, в которых работает в текущем году (см. пример 1).

В том случае, если работник обращается за пособием к одному работодателю, то в расчет среднего заработка будут включены выплаты, произведенные в данной организации, а также выплаты, произведенные за время работы у других работодателей.

Порядок возмещения пособий из ФСС

1. Перечень документов для возмещения пособия представлен в приказе Минздравсоцразвития России от 4 декабря 2009 г. № 951н.

- письменное заявление от страхователя

- расчет по форме 4-ФСС за период, подтверждающий начисление расходов на выплату страхового обеспечения

- копии подтверждающих документов

- справка — расчет, представляемая при обращении за выделением средств на выплату страхового обеспечения (представляется начиная с 1 января 2017 года) (Приказ Минтруда от 28.10.2016 № 585н) .

2. Алгоритм действий работодателя по возмещению пособий из Фонда социального страхования следующий: отражать понесенные расходы на выплату пособий работодатель должен в новом едином расчете по страховым взносам. Расчет представляется налоговикам.

В Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операци.

Что делать, если во время отпуска сотрудник заболел или произошло повышение зарплаты? Общий порядок расчета отпусков плюс некоторые практические советы дает Наталья Потапкина, эксперт сервиса для расчета зарплаты онлайн Контур.Бухгалтерия.

Порядок предоставления отпусков сотрудникам описан в главе 19 ТК РФ, расчет среднего заработка — в Постановлении правительства № 922 от 24.12.2007.

Несколько общих слов об отпускном стаже

В соответствии с ТК РФ за каждый год работы всем сотрудникам полагается очередной оплачиваемый отпуск в размере 28 календарных дней. Для некоторых категорий работников также могут быть установлены и дополнительные отпуска в соответствии со ст. 116 ТК РФ.

На предприятии должен составляться график отпусков.

Согласно ТК РФ в стаж работы, дающий право на ежегодный основной оплачиваемый отпуск, включаются все время, когда за сотрудником сохранялось место работы (должность), в том числе выходные и праздничные дни, дни отпуска, больничного и т п.

Не включается в стаж для отпуска:

- время отсутствия работника на работе без уважительных причин, в том числе время отстранения сотрудника от работы по его вине;

- время отпусков по уходу за ребенком;

- время отпусков без сохранения заработной платы свыше 14 дней за год.

Обратите внимание: в соответствии со ст. 124 ТК РФ, запрещается непредоставление ежегодного оплачиваемого отпуска в течение двух лет подряд.

Если Шариков хочет работать... или отдыхать

Пример из жизни. Сотрудник Шариков П. П. был принят на работу 11.05.2014. Первый отпуск в размере 28 календарных дней ему нужно предоставить за период с 11.05.2014 по 10.05.2015. Право на отпуск появляется уже начиная с 11.11.2014 (если иное не указано в коллективном или трудовом договоре). Если по какой-то причине не получается отпустить Шарикова в отпуск, можно с его согласия перенести отпуск на следующий год, но он должен быть предоставлен не позднее 10.05.2016 г. (не позднее 12 месяцев после окончания года, за который он предоставляется).

Обратите внимание: для бухгалтера удобнее всего рассчитывать отпускные сотруднику по истечении 11 месяцев (или больше) года, за который предоставляется отпуск. Но на практике некоторые сотрудники берут отпуск раньше. Если сотрудник уходит в отпуск через 6 месяцев с начала работы на предприятии, нежелательно предоставлять ему весь отпуск полностью. Лучше разбить его на части и предоставить в размере не больше 14 дней. Т. к. если сотрудник уволится сразу после отпуска, получится, что деньги выплачены авансом. В таком случае, нужно будет пересчитывать их, и удержать с сотрудника часть выплаченных денег.

Вполне законные хитрости

В некоторых случаях сотрудник может «сэкономить» дни отпуска или получить чуть больше отпускных за счет выходных в начале и в конце периода отпуска.

Например, сотрудник уходит в отпуск на 3 недели с 6 по 26.07.2015г. Фактически он отдыхает с 4 по 26.07 (4, 5, 25 и 26 июля — выходные дни).

Сотрудник может написать заявление с 4 по 26 (включая выходные), либо c 6 по 24. Время отдыха будет одинаковое, но в первом случае будут начислены отпускные за 23 дня и останется еще 5 дней отпуска (28 — 23), которые можно будет использовать позже. Во втором случае деньги будут начислены за 19 дней, но останется еще 9 дней отпуска.

Оба варианта не противоречат законодательству. Учтите, что хотя бы одна из частей отпуска за год должна быть не меньше 14 дней (в соответствии со ст. 125 ТК РФ).

Как рассчитать отпускные?

1. Определяем сумму учитываемых выплат за расчетный период (12 месяцев, предшествующих месяцу, в котором начинается отпуск).

Больничные, отпускные, другие выплаты, рассчитанные исходя из среднего заработка, не включаются.

2. Определяем общее количество календарных дней за все месяцы расчетного периода.

Если месяц отработан полностью, за этот месяц берется среднее значение календарных дней — 29,3 (до 2.04.2014 было 29,4).

Если в месяце были периоды, которые не включаются в расчет (например, больничный, отпуск и т п.), то учитываемые календарные дни за этот месяц рассчитываются пропорционально:

(Кол-во календарных дней месяца — Дни, не включаемые в расчет) * 29,3 / Кол-во календарных дней месяца.

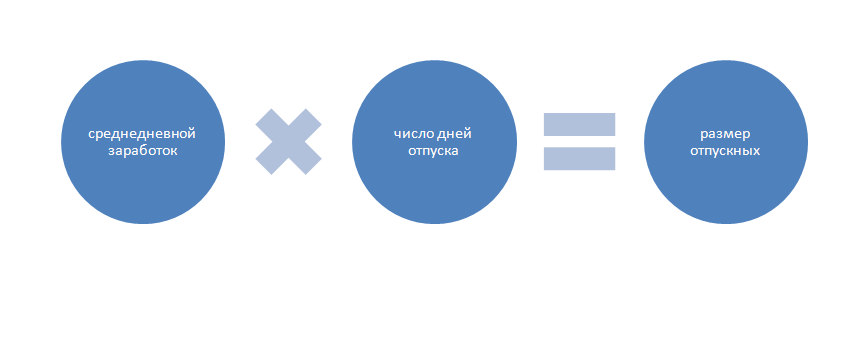

3. Рассчитываем средний дневной заработок.

Сумма выплат за расчетный период / Календарные дни за расчетный период (рассчитанные в п. 2)

4. Рассчитываем сумму.

Средний дневной заработок * Количество календарных дней отпуска (выходные праздничные дни не входят в количество календарных дней отпуска и не оплачиваются)

Пример.

Рассчитаем отпуск для Шарикова П. П. с 18.07.2014г. по 14.08.2014 (28 дней).

Расчетный период с 01.07.2013г. по 30.06.2014. Известно, что в течение этого периода Шариков П. П. был на больничном с 14 по 23.01.2014 (10 дней) и в командировке с 21 по 25.03.2014 (5 дней). Эти периоды не включаются в расчет.

Начисленные суммы зарплаты в каждом месяце (кроме января и марта) — 28750 руб., в январе 2013 г. — 17250 руб., в марте 2013 г. — 22216 руб.

- Сумма учитываемых выплат за расчетный период: 28750*10 + 17250 + 22216 = 326966 руб.

- Количество календарных дней для расчета в каждом месяце (кроме января и марта) — 29,3. В январе — (31 — 10) * 29,3 / 31 = 19,8, в марте — (31 — 5) * 29,3 / 31 = 24,6.

Общее количество дней за расчетный период: 29,3 * 10 + 19,8 + 24,6 = 337,4

- Средний дневной заработок: 326966 / 337,4 = 969,08 руб.

- Сумма начисленных отпускных 969,08 * 28 = 27154,4

Не забудьте удержать НДФЛ.

Обратите внимание: кроме суммы начисленной суммы необходимо выплатить зарплату за отработанные дни с начала месяца.

Если перед отпуском или во время отпуска было повышение оклада...

Если перед отпуском сотрудника или во время отпуска на предприятии было повышение окладов (тарифных ставок) в целом по организации (подразделению), необходимо индексировать средний заработок для расчета отпускных.

Порядок повышения среднего заработка предусматривает три варианта индексации:

- Оклад повысился в течение расчетного периода. Все выплаты, учитываемые при расчете отпускных, с начала расчетного периода до месяца изменения оклада умножаются на коэффициент повышения (Кпв). Кпв = Он / Ос, где Он — новый оклад, Ос — старый оклад;

- Оклад повысился после расчетного периода до начала отпуска. Весь рассчитанный средний заработок умножается на коэффициент повышения;

- Оклад повысился во время отпуска. Увеличивается только часть отпускных начиная с даты действия новых окладов.

Если во время отпуска сотрудник заболел...

Если сотрудник предоставил лист нетрудоспособности (больничный лист) по болезни или по травме, который был выдан во время отпуска, необходимо рассчитать и выплатить пособие по временной нетрудоспособности. При этом отпуск продляется на количество дней больничного, либо эти дни переносятся на другое время.

При продлении отпуска необязательно пересчитывать средний заработок, можно просто перенести в табеле дни отпуска, сумма остается прежней.

При переносе отпуска необходимо сторнировать сумму, выплаченную за дни отпуска, приходящиеся на период больничного. При предоставлении отпуска в другое время нужно будет заново рассчитывать средний дневной заработок, исходя из другого расчетного периода.

Обратите внимание: лист нетрудоспособности по уходу за больным членом семьи во время отпуска не оплачивается и не дает право продлить или перенести отпуск.

На год работы приходится 28 дней оплачиваемого отпуска. При вредных условиях труда предоставляются дополнительные периоды отдыха. Для исчисления выплат в 2017 году используется средняя дневная зарплата. Дни, на протяжении которых сотрудник болел, исключаются из расчетного периода. Отпускные насчитываются вне зависимости от выплат по временной нетрудоспособности.

Чтобы оформить больничный лист, при ухудшении самочувствия сотруднику следует отправиться на прием к врачу. После осмотра ему будет выписан документ, дающий право на отдых во время лечения. Когда он закончится и работник вернется к своим обязанностям, ему полагается выплата по временной нетрудоспособности.

Размер суммы, которую в 2017 году гарантирует больничный лист, определяется по среднему заработку. Для его вычисления берутся только трудовые выплаты, с которых работодатель отправляет страховые взносы. Компенсации и отпускные для нахождения средней зарплаты в 2017 году не используются.

Выплаты по временной нетрудоспособности не входят в суммарную зарплату для подсчета отпускных. Это основывается на двух моментах:

- в период нетрудоспособности работник отсутствовал;

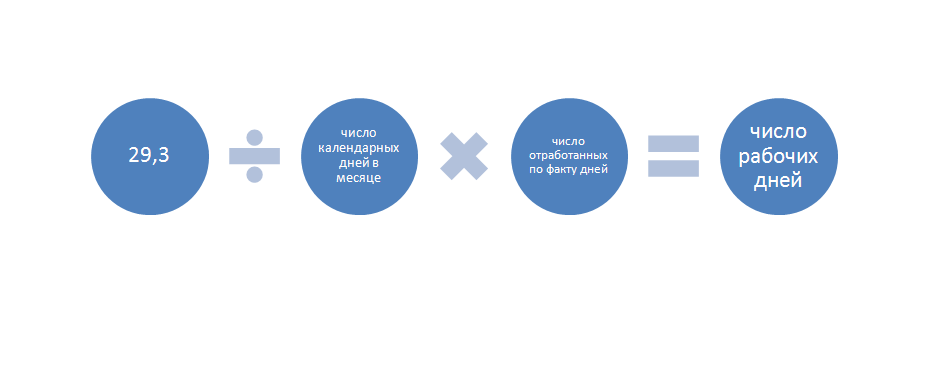

- для подсчета больничного берут календарные дни, а для отпускных - рабочие. Делают это по формуле: коэффициент 29,3 делят на число календарных дней в месяце и умножают на количество отработанных по факту дней.

Для примера возьмем случай, когда сотрудник в сентябре ушел на больничный на 14 дней. Нужно посчитать количество рабочих дней в этом месяце для расчета среднего заработка за день. Формула применяется следующая 29,3 / 30 * (30-14) = 15,63. Таким образом, в сентябре в расчет берется только 15,63 дня.

Какие выплаты используются при вычислениях

Определяющий фактор в исчислении отпускных в 2017 году - заработная плата сотрудника за прошедший год. Его доходы на предыдущих местах роли не играют. Также понадобится определить общее количество рабочих дней.

Важно! Если на протяжении предыдущего года работник на своем месте отсутствовал (например, у сотрудницы шел декретный отпуск), для начисления отпускных берутся последние 12 месяцев, идущие перед расчетным периодом.

Для определения среднедневного заработка необходимо знать количество рабочих дней в году и суммарную зарплату. В стаж включаются:

- фактические рабочие дни;

- дни, когда работник отсутствовал, но должность за ним сохранялась;

- дни неоплачиваемого отпуска в пределах 14 дней в год;

- вынужденные периоды простоя по вине руководителя.

В расчет суммарной зарплаты в 2017 году включаются:

- заработная плата;

- коэффициенты;

- доплаты и надбавки;

- все премии, предусмотренные трудовым договором. Когда год не полный, учитываются только выплаты, сделанные в отработанном по факту периоде.

Порядок расчета отпускных

Для подсчета отпускных, в том числе при наличии периодов временной нетрудоспособности, используется следующий алгоритм.

- Определение суммарной зарплаты. Выплаты, произведенные на основании среднего заработка (сюда входят среди прочего отпускные), в этот перечень не берутся.

- Подсчет общего количества рабочих дней по результатам расчетного периода. Для отработанного целиком месяца применяется средний коэффициент, равный 29,3. Для месяца с пробелом берется формула: 29,3 умножить на число календарных дней и разделить на разницу календарных и дней, исключаемых из расчета.

- Подсчет среднедневной зарплаты. Здесь суммарный заработок делится на общее количество рабочих дней в отчетном периоде, определенное по формуле в пункте 2.

- Исчисление суммы отпускных. Среднедневной заработок умножается на число дней отдыха.

Важно! Праздничные дни в числе дней отпуска не учитываются.

Пример вычислений с учетом больничного листа

Чтобы увидеть, как начисляются отпускные в 2017 году, можно рассмотреть пример работника, который берет отпуск на 28 дней. Расчетный период считается с 1 июля 2015 года по 30 июня 2016 года. В марте он 12 дней находился на больничном. Заработная плата его составляет 27 500 рублей, в марте ему было начислено 18 000 рублей.

- Сначала находим суммарную зарплату за весь год. 27 500 * 11 + 18 000 = 320 500.

- Подсчитываем количество рабочих дней в расчетном периоде. Для 11 месяцев, отработанных полностью, берется коэффициент 29,3. Для марта, в котором был 12-дневный перерыв по болезни, расчет по формуле 29,3 / 31 * (31 — 12) = 17,96. Складываем результаты и получаем итог 29,3 * 11 + 17,96 = 340,26.

- Далее высчитываем среднедневной заработок: 320 500 / 340,26 = 941,93.

- Остается вычислить размер отпускных: 941,93 * 28 = 26 374,04.

Как видно из алгоритма и из примера, выплаты по временной нетрудоспособности не включаются в суммарный заработок для исчисления отпускных. Дни, которые работник по состоянию здоровья находился дома, в общее количество рабочих дней также не входят. Поэтому если работник заболел и какой-то период отсутствовал на рабочем месте, на размере оплаты это никак не скажется.

Как быть с больничным во время отпуска

Иногда бывают случаи, когда сотрудник ушел в оплачиваемый ежегодный отпуск и заболел. Как быть в такой ситуации? Он вправе обратиться к врачу и получить больничный лист в том же порядке, как если бы он был на рабочем месте. Когда лечение завершено и состояние нормализовалось, он может возместить эти дни по согласованию с работодателем. Есть два варианта:

- продолжить отдых и дополнительно получить столько же дней, сколько ушло на выздоровление;

- перенести оставшиеся дни отдыха на другое время.

В первом случае продление отпуска выполняется автоматически. От сотрудника требуется лишь представить работодателю больничный лист. Он в свою очередь внесет поправки в табель: вместо записи об отпуске поставит отметку о временной нетрудоспособности. Издавать отдельный приказ здесь нет необходимости.

С переносом дело обстоит немного сложнее. Работник пишет заявление, в котором указывает:

- причину переноса;

- дату начала и конца отдыха.

На основании этих сведений издается соответствующий приказ. К заявлению потребуется приложить документы, подтверждающие перенос отпуска.

Порядок оформления листа во время отпуска

Чтобы подтвердить то, что сотрудник действительно заболел в отпускные дни, берется больничный лист. Для его получения следует обратиться в поликлинику по месту жительства или в учреждение, за которым работник закреплен по договору медицинского страхования.

Важно! Сразу после окончания отпуска больничный лист нужно отнести в бухгалтерский отдел.

Когда получен лист временной нетрудоспособности, предпочтительно сразу уведомить об этом работодателя. Это влияет на учет рабочего времени в бухгалтерии и начисление компенсации.

Отпускные рассчитываются, исходя из среднего заработка сотрудника в день. При этом не учитывается ряд выплат, в том числе и начисления по больничному листу. Дни, входящие в период временной нетрудоспособности, при расчетах также не учитываются. Поэтому на результате начислений пребывание на больничном не скажется. При расчете выплат в связи с временной нетрудоспособностью также берется за основу среднедневной заработок. Плата за отпуск на вычисления не влияет.

При начислении выплат по больничному листу учитывается множество факторов. От них напрямую зависит, сколько в итоге получит тот или иной сотрудник после закрытия листа нетрудоспособности. Кроме этого, практически каждого сотрудника интересует вопрос о том, входит ли больничный в расчет отпускных. Для того чтобы понять принцип расчета, необходимо обратиться к законодательным актам и разобрать все мелочи и детали.

Влияние больничного на среднюю заработную плату

Для оформления листа временной нетрудоспособности гражданин должен посетить доктора в поликлинике или другом медицинском учреждении. После осмотра врач выписывает больничный и на время лечения гражданин может спокойно отдыхать. После выздоровления работник может приступать к своим трудовым обязанностям, а после сдачи листка ему будет выплачено пособие.

Прежде чем разбираться в том, входит больничный лист в отпускные или нет, необходимо понять, как документ о временной нетрудоспособности влияет на среднюю заработную плату сотрудника.

Стоит сразу же отметить, что при расчете размера пособия берется только тот заработок, с которого работодатель делал страховые отчисления. Это означает, что отпускные выплаты и прочие компенсации никаким образом не влияют на средний заработок работника.

Расчет на примере

Входит ли сумма больничного в расчет отпускных? На этот вопрос ответ один - нет, так как с пособия по временной нетрудоспособности бухгалтерия не делает никаких страховых взносов.

Кроме этого, есть еще несколько оснований, почему листок нетрудоспособности не влияет на размер отпускных:

- во время открытого больничного листа работник отсутствовал на своем месте;

- при расчете отпускных выплат используются только рабочие дни, а когда человек болеет, дни нельзя считать рабочими.

Расчет средней зарплаты для оплаты больничных можно разобрать на простом примере. В сентябре работник ушел на больничный на 2 недели.

- Сперва необходимо выяснить количество смен в месяце. В сентябре их 30.

- После этого нужно коэффициент 29,3 поделить на 30.

- Потом получившееся число необходимо умножить на 16 (30 - 14). Получится 15,63 дней.

Следовательно при расчете отпускных выплат сотруднику за сентябрь будет учитываться только 15,63 дней.

Выплаты, применяемые в вычислениях

Главным фактором, по которому и выполняется расчет отпускных выплат, является средняя заработная плата за прошлый год. Кроме этого, расчетчику необходимо определить количество отработанных смен сотрудником.

Входит ли больничный лист в расчет отпускных? Нет, не входит, но при расчете важно страховой стаж человека, который состоит из:

- фактически отработанных дней;

- дни, когда работник официально занимал должность, хоть и отсутствовал на рабочем месте;

- дни отпуска за свой счет, но не более 14 в год;

- дни простоя по вине руководства предприятия.

В итоге в среднюю заработную плату для оплаты отпускных дней нужно включать:

- всю зарплату сотрудника;

- все выплачиваемые ему коэффициенты;

- любые надбавки и доплаты;

- все премии, которые учтены в действующем трудовом договоре с сотрудником.

Правильный расчет отпускных выплат

А если сотрудник часто болеет, как тогда ему считать отпускные? Входит ли в расчет отпускных больничные листы?

Существует определенный алгоритм расчета выплат.

- Для начала определяется средняя зарплата работника (отпускные учитывать нельзя).

- После этого нужно подсчитать количество рабочих дней в данном периоде.

- Далее определяется средняя стоимость 1 рабочего дня. Для этого среднюю зарплату за год делят на количество отработанных дней.

- После этого среднюю стоимость 1 дня умножают на количество дней в отпуске, например, на 14.

Стоит также помнить о том, что при расчете необходимо не учитывать не только прочие отпускные выплаты, но и праздничные дни, которые установлены на государственном уровне.

Расчет отпускных на примере

Итак, уже было выяснено, входят ли больничные дни расчет отпускных. Теперь пора разобрать ситуацию на примере.

Сотрудник компании пошел в отпуск на 28 календарных дней. Период - с 18 июля по 14 июня. Для расчета бухгалтеру необходимо взять период с 1 июля прошлого года по 30 июня нынешнего года.

За время выбранного периода сотрудник был 1 раз на больничном с 14 по 23 января (10 дней). Также была командировка продолжительностью 5 дней (с 21 марта по 25 марта). Эти периоды нужно исключить из расчета.

В январе заработная плата сотрудника составляла 17250 рублей, в марте - 22216 рублей, а в прочие периоды - 28750 рублей.

Теперь можно приступать к определению размера отпускных выплат:

- Сперва определяется заработная плата человека за весь период: 28750 * 10 + 17 250 + 22216 = 326966 рублей.

- Далее нужно определить среднее количество дней в периоде. За полные 10 месяцев можно использовать коэффициент 29,3, а март и январь нужно посчитать. Январь: (31 - 10) * 29,3 / 31 = 19,8. Март: (31 - 5) * 29,3 / 31 = 24,6.

- Теперь можно посчитать количество дней за весь год: 29,3 * 10 + 19,8 + 24,6 = 337,4;

- Далее бухгалтер вычисляет среднюю стоимость 1 дня: 326966 / 337,4 = 969,08.

- И в заключение необходимо получившееся число умножить на количество дней, в течение которых будет длиться отпуск сотрудника: 969,08 * 28 = 27134,24.

Это значит, что работнику будет перечислено за ежегодный отпуск 27134,24 рублей.

Повышение заработной платы до отпуска или во время его

Бывает и так, что руководство повышает оклад сотрудникам, но некоторые из них скоро уходят в отпуск или уже находятся в нем. Как быть в данной ситуации?

- Если оклад увеличился в выбранный бухгалтером период, тогда всю среднюю заработную плату необходимо умножить на коэффициент, который считается так: новый оклад / старый оклад.

- Если оклад повысился после выбранного периода, но сотрудник еще не ушел в отпуск, тогда следует применять тот же коэффициент.

- Если оклады были увеличены во время отпуска работника, то в следующем периоде необходимо сделать перерасчет и перечислить ему потерянную сумму.

Входит ли больничный в расчет отпускных при повышении заработной платы? В данном случае никаких изменений в алгоритме расчета нет. Считать необходимо как и обычно, но с применением повышающего коэффициента.

Больничный лист во время отпуска

Иногда случаются и такие ситуации, когда человек ушел на свой заслуженный отдых и заболел. Как быть в такой ситуации и входит ли больничный в расчет отпускных?

На самом деле в оформлении листа нетрудоспособности никаких ограничений нет. Человек может спокойно лечиться, а после договориться с работодателем, как и когда он будет тратить неиспользованные дни отпуска. Есть несколько вариантов решения:

- просто продлить свой отдых ровно на столько дней, на сколько был оформлен больничный лист;

- выйти на работу вовремя, а потом потратить неиспользованный период в любое другое время.

В первом случае отпуск продлевается автоматически и никаких бумаг дополнительно писать не нужно. Во втором случае необходимо оформить приказ на оставшуюся часть дней, когда сотрудник надумает ее потратить.

Стоит отметить, что если работник решил сделать перенос своего отпуска на другой период, то он в обязательном порядке должен написать заявление, в котором будет указана причина и дата выхода на работу. Также к приказу потом кадровик должен приложить и копию больничного листа, которая подтверждает факт того, что во время отдыха сотрудник действительно лечился.

Оформление листа нетрудоспособности во время отпуска

Если сотрудник во время отдыха действительно заболел и рассчитывает на продление своего отпуска, ему необходимо оформить официальный лист временной нетрудоспособности. Взять его можно в местной поликлинике или в другом медицинском учреждении, которое имеет соответствующую лицензию.

Входит ли больничный в расчет отпускных? Тут ответ очевиден - больничный оплачивается отдельно, а отпускные - отдельно.

После закрытия документа его необходимо предоставить в кадровую службу или в бухгалтерию по месту работы.

Стоит отметить, что больничный лист никаким образом не может повлиять на размер выплаченных отпускных выплат. Нужно помнить о том, что при расчете средней стоимости одного рабочего дня все подобные периоды должны исключаться, поэтому всевозможные перерасчеты являются незаконными. Более того, больничный лист был выдан после расчетного периода, поэтому должен учитываться при взятии следующего отпуска.

Похожие статьи